住宅不動産市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

住宅不動産市場は、物件タイプ(アパート・マンション、戸建て住宅・ヴィラ)、価格帯(手頃な価格帯、中価格帯、高級・超高級)、ビジネスモデル(販売、賃貸)、販売形態(一次、二次)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

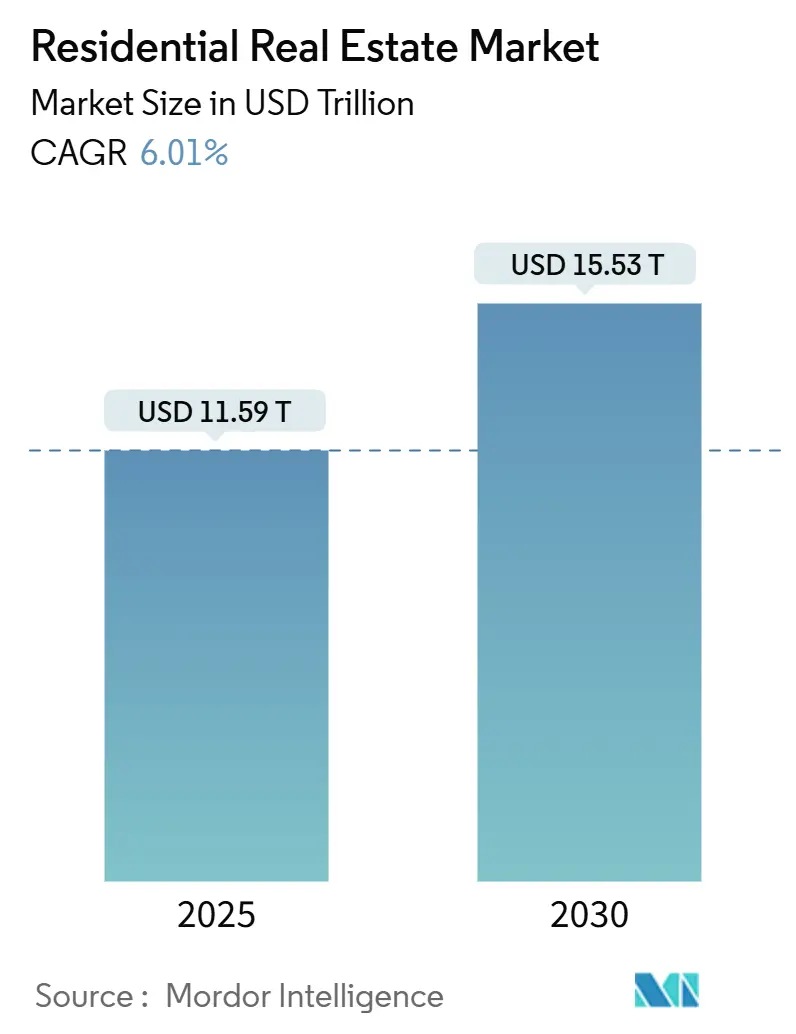

住宅用不動産市場は、2025年には11.59兆米ドルと推定され、2030年までに15.53兆米ドルに達すると予測されており、予測期間(2025年~2030年)中に6.01%の年平均成長率(CAGR)で成長すると見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

主要な市場動向

* 物件タイプ別: アパート・コンドミニアムが2024年の収益シェアの58%を占め、都市部の人口密度と手頃な価格に支えられています。ヴィラ・一戸建て住宅は、富裕層の移住やリモートワークの柔軟性により、2030年までに6.19%のCAGRで成長すると予測されています。

* 価格帯別: ミッドマーケットセグメントが2024年の世界市場規模の45%を占め、政府のインセンティブに後押しされています。ラグジュアリー層は、限られた供給とブランド価値により、6.26%のCAGRで加速しています。

* ビジネスモデル別: 二次取引が2024年の市場の59%を占め、成熟した在庫と迅速な取引完了が特徴です。一方、一次開発は供給不足と政府の許可迅速化により、6.61%のCAGRで成長すると見込まれています。

* 販売形態別: 所有権販売が2024年の市場価値の61%を占めていますが、住宅ローンコストの上昇により、賃貸ソリューションが6.79%のCAGRで成長し、所有権シェアを侵食すると予測されています。

* 地域別: アジア太平洋地域が2024年の世界市場シェアの33.10%を占め、2030年までに6.91%という最速の地域CAGRを示しています。

市場を牽引する要因

1. 急速な都市化と中間層の拡大: 新興都市での人口増加は、住宅需要を刺激し、特にアジア太平洋地域や南米で顕著な構造的供給不足を生み出し、長期的な価格安定を支えています。

2. 機関投資家による住宅賃貸市場への資本流入: オフィスや小売不動産の利回り低下を受け、KKRのような大手資産運用会社が住宅賃貸(BTR/SFR)戦略にシフトしています。これにより、専門的に管理された物件が増加し、テナント体験と流動性が向上しています。

3. 富裕層の移住と税制優遇地域でのセカンドホーム需要: UAE、シンガポール、ポルトガルなどへの富裕層の移住が高級物件価格を押し上げ、サービス部門の住宅需要も高めています。

4. ネットゼロ義務化によるグリーン改修プレミアム: ボストンやニューヨークなどの都市が脱炭素化を建築基準に組み込むことで、高効率HVACや再生可能エネルギーを導入した物件はプレミアム賃料を得ており、認証のない物件は陳腐化のリスクに直面しています。

5. ブロックチェーンを活用した部分所有権: トークン化された共同所有スキームが購入者層を広げ、流動性を高めています。

市場は、これらの多様な要因によって複雑に形成され、地域やセクターによって異なる動向を示しています。特に、テクノロジーの進化と持続可能性への意識の高まりが、不動産投資の意思決定に大きな影響を与え、新たな価値創造の機会を生み出しています。投資家は、これらの変化に対応するため、より戦略的かつデータに基づいたアプローチを求められています。

本レポートは、世界の住宅用不動産市場に関する包括的な分析を提供しています。市場の定義、詳細な調査方法、市場の現状と将来予測、競争環境、そして新たな市場機会について解説しています。

1. 調査の前提と市場定義

本調査では、住宅用不動産市場を、一戸建て住宅、ヴィラ、タウンハウス、コンドミニアム、アパートメントなど、居住用に合法的に区画された住居の所有権移転および正式な賃貸契約の年間ドル価値と定義しています。これには、新築(Primary)および既存住宅の再販(Secondary)の両チャネルが含まれます。土地の投機、未開発地の取引、タイムシェア、非公式な賃貸契約、企業社宅などは本調査の範囲外です。

2. 調査方法

本レポートは、厳格な調査方法に基づいて作成されています。

* セグメンテーション: 市場は、物件タイプ(アパートメント&コンドミニアム、一戸建て住宅&ヴィラ)、価格帯(手頃な価格帯、ミッドマーケット、ラグジュアリー/スーパープライム)、ビジネスモデル(新築、既存住宅の再販)、販売形態(販売、賃貸)、および地域(北米、南米、欧州、アジア太平洋、中東&アフリカの主要国を含む)で詳細にセグメント化されています。

* 詳細な調査手法:

* 一次調査: 開発業者、仲介業者、住宅ローン貸し手、機関投資家へのインタビューやアンケートを通じて、市場の動向や仮定を検証しています。

* デスク調査: 世界銀行、国連、各国政府機関、中央銀行などの公的データに加え、業界団体、企業報告書、貿易ポータル、特許トレンド、税関データなど多岐にわたる情報源から洞察を得ています。

* 市場規模算出と予測: トップダウンモデルとボトムアップチェックを組み合わせ、通貨、インフレ、シャドーマーケットの影響を正規化しています。住宅着工数、住宅ローン金利、都市世帯形成、建設コスト、資本移動、政策インセンティブなどの主要な推進要因をモデルに組み込み、多変量回帰とARIMAモデルを用いて予測を行っています。

* データ検証と更新サイクル: 2段階のピアレビューと年間更新、および金利ショックや規制変更などの重要なイベント発生時の暫定更新により、データの正確性と最新性を確保しています。

3. Mordor Intelligenceの信頼性

本調査は、賃貸契約と所有権移転の両方を含み、ユニットレベルでの通貨正規化を行い、ライブ取引データに基づいて毎年更新されるため、他の調査と比較して高い信頼性を持っています。

4. 市場の概況と動向

本レポートでは、世界の経済と市場の概要、住宅購入トレンド、政府の取り組みと規制、技術動向、PropTech、賃貸利回り、不動産融資、手頃な価格の住宅支援について分析しています。

* 市場の推進要因: 急速な都市化と中間層の拡大、機関投資家によるBTR(Build-to-Rent)およびSFR(Single-Family Rental)への資本流入、税制優遇地域への富裕層の移住とセカンドハウス需要、ネットゼロ義務によるグリーン改修プレミアム、気候リスクによる住宅パイプラインの変化、ブロックチェーンを活用した分割所有などが挙げられます。

* 市場の阻害要因: 世界的な住宅手頃性危機、政策金利の上昇と信用基準の厳格化、建設労働者不足と資材コストの変動、ハイブリッドワークによる都市中心部の空室率の停滞などが課題となっています。

* バリュー/サプライチェーン分析: 不動産開発業者、建設業者、仲介業者、不動産管理会社、評価アドバイザリー、建材産業、主要な戦略的投資家/購入者に関する洞察を提供しています。

* ポーターのファイブフォース分析: 供給者と買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさについて分析しています。

5. 市場規模と成長予測

物件タイプ別、価格帯別、ビジネスモデル別、販売形態別、地域別の市場規模と成長予測(金額ベース)を提供しています。

6. 競争環境

市場集中度、戦略的動き(M&A、JV、土地取得、IPOなど)、市場シェア分析、および主要企業のプロファイル(概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)を詳述しています。

7. 市場機会と将来の展望

シニアリビング、ネットゼロ住宅、コリビング/PBSA(Purpose-Built Student Accommodation)といった未開拓分野や満たされていないニーズの評価を通じて、新たな市場機会と将来の展望を提示しています。

8. 主要な質問と回答

本レポートでは、以下の主要な質問に対する回答を提供しています。

* 機関投資家が住宅に投資する理由: 低利回りの商業資産から、安定した稼働率とインフレ連動型の賃料成長が見込める住宅用不動産市場へ資金を再配分しています。

* 短期的な成長が最も期待される地域: アジア太平洋地域は、都市化、中間層所得の増加、積極的なインフラ投資に支えられ、2030年までに年平均成長率6.91%でリードすると予測されています。

* ネットゼロ規制が評価に与える影響: 厳格な効率基準を満たす物件はプレミアムがつき、非準拠の物件は改修コストにより価値が低下する可能性があります。

* 高金利が住宅需要に与える影響: 信用引き締めは所有権取引を減速させますが、同時に賃貸需要を押し上げ、市場全体の収益成長を維持しています。

* 世界的な住宅不足の深刻さ: 米国では最大380万戸、ドイツでは2027年までに100万戸不足する可能性があり、オーストラリアは5年間で120万戸の新築住宅を目標とするなど、広範な供給ギャップが長期的な需要を支える要因となっています。

本レポートは、住宅用不動産市場における意思決定者にとって、貴重な洞察と戦略的な指針を提供するものです。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 世界経済と市場の概要

- 4.2 住宅不動産購入トレンド – 社会経済的および人口統計学的洞察

- 4.3 住宅不動産セクターに対する政府の取り組みと規制側面

- 4.4 規制の見通し

- 4.5 技術の見通し

- 4.6 不動産における技術革新、スタートアップ、PropTechへの焦点

- 4.7 住宅セグメントにおける賃貸利回りの洞察

- 4.8 不動産融資の動向

- 4.9 政府および官民パートナーシップによる手頃な価格の住宅支援に関する洞察

-

4.10 市場の推進要因

- 4.10.1 急速な都市化と中間層の拡大

- 4.10.2 機関投資家によるBTRおよびSFRへの資金流入

- 4.10.3 富の移動と税制優遇地域におけるセカンドハウス需要

- 4.10.4 ネットゼロ義務がグリーン改修プレミアムを推進(過小報告)

- 4.10.5 気候リスクによる移住が住宅供給を再構築(過小報告)

- 4.10.6 ブロックチェーンを活用した部分所有権(過小報告)

-

4.11 市場の抑制要因

- 4.11.1 世界的な住宅手頃性危機

- 4.11.2 政策金利の上昇と信用基準の厳格化

- 4.11.3 建設労働力不足と資材費の変動(過小報告)

- 4.11.4 都市中心部におけるハイブリッドワークによる空室率の停滞(過小報告)

-

4.12 価値/サプライチェーン分析

- 4.12.1 概要

- 4.12.2 不動産開発業者および請負業者 – 主要な定量的および定性的洞察

- 4.12.3 不動産仲介業者およびエージェント – 主要な定量的および定性的洞察

- 4.12.4 不動産管理会社 – 主要な定量的および定性的洞察

- 4.12.5 評価アドバイザリーおよびその他の不動産サービスに関する洞察

- 4.12.6 建築資材業界の現状と主要開発業者とのパートナーシップ

- 4.12.7 市場における主要な戦略的不動産投資家/購入者に関する洞察

-

4.13 ポーターの5つの力

- 4.13.1 供給者の交渉力

- 4.13.2 買い手の交渉力

- 4.13.3 新規参入の脅威

- 4.13.4 代替品の脅威

- 4.13.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 物件タイプ別

- 5.1.1 アパートメント & コンドミニアム

- 5.1.2 戸建て住宅 & ヴィラ

-

5.2 価格帯別

- 5.2.1 手頃な価格帯

- 5.2.2 中間市場

- 5.2.3 ラグジュアリー / スーパープライム

-

5.3 ビジネスモデル別

- 5.3.1 プライマリー(新築)

- 5.3.2 セカンダリー(既存住宅の再販)

-

5.4 販売形態別

- 5.4.1 販売

- 5.4.2 賃貸

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東 & アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東 & アフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、土地取得、IPO)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Brookfield Residential

- 6.4.2 Lennar Corporation

- 6.4.3 Country Garden

- 6.4.4 Emaar Properties

- 6.4.5 China Vanke

- 6.4.6 D.R. Horton

- 6.4.7 Poly Developments

- 6.4.8 Mitsui Fudosan

- 6.4.9 Hon Hai (House+ JV)

- 6.4.10 Grupo Lar

- 6.4.11 Savills PLC

- 6.4.12 Tokyo Tatemono

- 6.4.13 Simon Property’s SFR Platform

- 6.4.14 CapitaLand Development

- 6.4.15 Peab AB

- 6.4.16 Lendlease

- 6.4.17 Redrow PLC

- 6.4.18 Cyrela Brazil

- 6.4.19 Aedas Homes

- 6.4.20 Helical PLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

住宅不動産とは、居住を目的とした土地および建物の総称でございます。個人や家族が生活を営むための住居とその敷地を指し、私たちの生活基盤を形成する上で不可欠な要素です。これは単なる物理的な空間に留まらず、個人の資産形成、社会経済活動、地域コミュニティの発展においても極めて重要な役割を担っております。その価値は立地、広さ、築年数、設備、周辺環境など多岐にわたる要素で決定されます。

住宅不動産には、その形態や用途によって様々な種類がございます。土地としては、住宅を建築するための「宅地」や「更地」など。建物においては、大きく分けて「一戸建て」と「集合住宅」に分類されます。一戸建ては、独立した敷地に一棟の建物が建つ形式で、新築、中古、注文住宅、建売住宅といった種類がございます。注文住宅は購入者の希望に応じて設計・建築され自由度が高く、建売住宅は完成済みまたは建築途中の住宅を土地とセットで購入し短期間での入居が可能です。集合住宅には、区分所有権を持つ「分譲マンション」や、賃貸契約によって居住する「賃貸マンション」「アパート」などがございます。分譲マンションは共用部分を区分所有者全員で管理し、専有部分を自由に利用できます。アパートは一般的に木造や軽量鉄骨造の2階建て程度の集合住宅を指し、マンションに比べて家賃が抑えられる傾向にあります。

住宅不動産の取得方法も多様です。新築物件を購入する場合、デベロッパーから直接購入する、または不動産仲介業者を介して購入する方法があります。中古物件の場合は、主に不動産仲介業者を通じて売主と買主を繋ぐ形が一般的です。また、住宅ローンを利用して購入資金を調達することが一般的であり、金利、返済期間、頭金の有無などが購入計画に大きく影響します。

住宅不動産は、単に住む場所を提供するだけでなく、資産としての側面も持ち合わせています。立地条件や市場の動向によっては、将来的に価値が上昇する可能性もあり、投資対象としても注目されます。一方で、固定資産税や修繕費、管理費(集合住宅の場合)などの維持費用も考慮に入れる必要があります。

近年では、少子高齢化や人口減少、都市部への人口集中といった社会情勢の変化が、住宅不動産市場に大きな影響を与えています。空き家問題の深刻化や、リモートワークの普及による住まいに対する価値観の変化なども、今後の住宅不動産のあり方を左右する重要な要素となっています。これらの動向を理解することは、賢明な住宅選びや資産形成において不可欠です。