オブジェクトストレージ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

オブジェクトベースストレージ市場レポートは、展開モデル(クラウドベース、オンプレミス)、コンポーネント(ソフトウェア定義プラットフォームなど)、ストレージメディア(オールフラッシュ、HDD最適化など)、企業規模(大企業、中小企業)、アプリケーション(バックアップとアーカイブなど)、産業分野(BFSI、ヘルスケアおよびライフサイエンスなど)、および地域別にセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オブジェクトベースストレージ市場の概要

市場規模と成長予測(2025年~2030年)

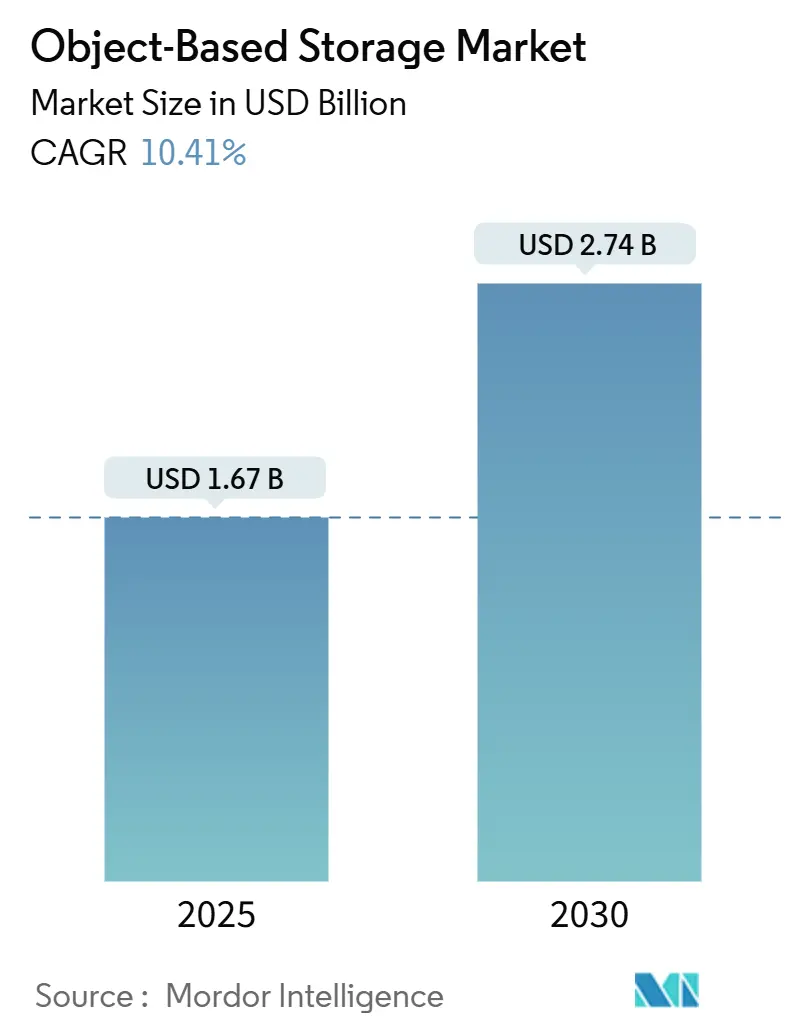

オブジェクトベースストレージ市場は、2025年には16.7億米ドルに達し、2030年には27.4億米ドルまで拡大すると予測されており、予測期間中の年平均成長率(CAGR)は10.41%と見込まれています。この力強い成長は、AIや機械学習モデルを支えるクラウドネイティブなエクサバイト規模のリポジトリに対する企業からの需要の高まりを反映しています。

企業は、非構造化データの増加に対応し、不変性機能によるサイバーレジリエンスを強化し、マルチクラウド間のデータ移動を簡素化するために、ファイルおよびブロックアレイからオブジェクトアーキテクチャへの移行を進めています。オールフラッシュオブジェクトアレイの性能向上、NAND価格の下落、パブリッククラウドおよびプライベートクラウド全体でのS3互換APIの採用により、速度と経済性の両方が改善され、導入が加速しています。国境を越えたデータフローに対する規制の強化やランサムウェアの脅威もこの傾向をさらに強め、意思決定者はオンプレミスでの制御とクラウドのスケーラビリティを組み合わせたハイブリッド戦略を追求するようになっています。

* 調査期間: 2019年~2030年

* 市場規模(2025年): 16.7億米ドル

* 市場規模(2030年): 27.4億米ドル

* 成長率(2025年~2030年): 10.41% CAGR

* 最も成長の速い市場: 中東およびアフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要な市場動向と洞察

市場を牽引する要因:

1. AIおよび生成モデルによるエクサバイト規模のデータ増加(CAGRへの影響: +2.8%):

AIプロジェクトでは、100テラバイトを超えるデータセットでモデルをトレーニングしており、企業の年間データ生成率は40%から60%に急増しています。オブジェクトストレージは、クラスター全体で線形にスケーリングし、並列アクセスをサポートし、ブロックアレイと比較してテラバイトあたりのコストが低いため、AIデータレイクに適しています。GPU最適化されたオブジェクトシステムは、データをコンピューティングノードに直接提供することでレイテンシを削減し、高価なGPUのアイドル時間を防ぎます。マルチモーダルモデルがテキスト、画像、ビデオ、センサーフィードを統合するにつれて、パフォーマンスと容量の要件はさらに高まり、オブジェクトリポジトリはAIインフラストラクチャの主要な柱となっています。エッジAIの展開は、多くのサイトにまたがるフェデレーションデータプールを必要としながらも、クラウドのような管理を提供することで、この傾向をさらに拡大しています。

2. ハイブリッドおよびマルチクラウドオブジェクトストレージの急速な企業導入(CAGRへの影響: +2.1%):

2024年までに、組織の78%がマルチクラウド環境を運用し、データ移動の共通基盤としてオブジェクトストレージを利用するでしょう。S3互換APIにより、ワークロードはパブリッククラウドとオンプレミスクラスター間で書き換えを必要とせずにシームレスに移行でき、データ主権と災害復旧の要件を緩和します。企業は、一般データ保護規則(GDPR)の要件を満たすためにデータセットをオンプレミスに戻しながらも、クラウドでバースト容量を維持しています。自動階層化ポリシーは、コールドオブジェクトを低コストのクラウド階層に移行し、ホットデータをローカルに保持することで、総所有コストをさらに最適化します。データグラビティが強まるにつれて、アプリケーションはデータに従うようになり、ハイブリッドアーキテクチャが強化されます。

3. 容量最適化されたHDD層のテラバイトあたりの取得コストの低さ(CAGRへの影響: +1.4%):

コストに敏感な新興市場では、容量最適化されたHDD層の低コストが引き続き魅力的な要因となっています。

4. GPUワークロード向けオールフラッシュ高性能オブジェクトアレイの登場(CAGRへの影響: +1.9%):

高性能コンピューティングチームは、オブジェクトシステムがブロックストレージのレイテンシに匹敵することを期待しています。ベンダーは、HPE Alletra MP X10000のようなオールフラッシュアレイでこれに応え、オブジェクトワークロードで100万IOPSを超えています。NVMeメディアとGPUダイレクトプロトコルはCPUのボトルネックを解消し、GPU数が増加するにつれて線形なパフォーマンススケーリングを可能にします。重複排除と圧縮により、HDDシステムとのコスト差が縮まり、オールフラッシュがニッチなオプションではなく、プライマリデータに実現可能になっています。AI、ゲノム解析、リアルタイム分析を追求する企業は、高価なコンピューティングリソースを完全に活用するために、このようなサブミリ秒の応答時間をますます必要としています。

5. ランサムウェアによる不変オブジェクトストレージターゲットの需要(CAGRへの影響: +1.7%):

攻撃者は頻繁にバックアップを削除または暗号化するため、不変の書き込み専用オブジェクトバケットへの移行が促されています。このようなボールトは、定義された保持期間中は変更を拒否し、資格情報が侵害された場合でもクリーンな回復ポイントを保証します。金融およびヘルスケアにおける規制フレームワークは、改ざん防止アーカイブを重視しており、サイバーレジリエンスとコンプライアンス義務を一致させています。ベンダーは、多要素認証、ゼロトラストネットワーク、転送中および保存中の暗号化を組み込み、オブジェクトプラットフォームを受動的なリポジトリからセキュリティ制御ポイントへと昇格させています。保険引受会社がポリシー条件を厳格化するにつれて、不変ストレージの採用が加速しています。

6. データプロベナンスのための分散型Web3オブジェクトストレージ(CAGRへの影響: +0.5%):

Web3の分散型オブジェクトストレージは、データの出所を保証する新たな機会を提供し、長期的な影響が期待されます。

市場を抑制する要因:

1. レガシーアプリケーション統合の課題(POSIX vs S3)(CAGRへの影響: -1.8%):

多くのミッションクリティカルなワークロードは、ランダムバイト書き込みやロックなど、ネイティブオブジェクトプロトコルにはない階層型ファイルセマンティクスを必要とします。ゲートウェイはPOSIX呼び出しをS3に変換できますが、レイテンシと運用オーバーヘッドを追加し、数十年前のコードをレトロフィットするにはコストとリスクが伴います。共有ファイルシステムに依存するデータベースやHPCジョブは最も困難な課題に直面し、本格的な移行を遅らせています。時間の経過とともに、コンテナ化とマイクロサービスのリファクタリングによりPOSIXへの依存が緩和される可能性がありますが、中期的には、統合の摩擦が特定の業界での採用を抑制するでしょう。

2. 高額なパブリッククラウドのデータ転送(Egress)およびAPIコスト(CAGRへの影響: -1.2%):

データ転送料金はギガバイトあたり0.09~0.12米ドル前後で推移しており、高トランザクションワークロードでは数百万回のAPI呼び出しが発生し、月額料金が当初の予想を超えることがあります。予算の予測不可能性は、大規模なデータ転送を伴う分析パイプラインや災害復旧演習の計画を妨げます。その結果、一部の企業は、プライマリデータセットをオンプレミスに保持しながら、クラウドの使用をセカンダリコピーに制限したり、定額制モデルのプロバイダーを採用したりしています。競争により料金が緩和される可能性はありますが、短期的な経済性は依然として抑制要因です。

3. オブジェクトストレージアーキテクチャと運用における人材不足(CAGRへの影響: -0.9%):

特に新興市場では、オブジェクトストレージのアーキテクチャと運用に関する専門知識を持つ人材の不足が、導入の障壁となっています。

4. 国境を越えたデータ移動に関する規制の不確実性(CAGRへの影響: -0.7%):

ヨーロッパやアジア太平洋地域では、国境を越えたデータ移動に関する規制の不確実性が、企業のオブジェクトストレージ戦略に影響を与えています。

セグメント分析

* 展開モデル別: ハイブリッド戦略が市場の進化を牽引

2024年にはクラウドアーキテクチャが支出の72.17%を占め、オンプレミス制御とパブリッククラウドの弾力性を融合させようとする企業の意図を強調しています。この配置は、主権要件を満たしつつ、需要の急増時にバースト分析を可能にします。ヨーロッパとアジア太平洋地域でのデータ再帰は、組織が新しいプライバシー法に対応するにつれて、この姿勢を強化しています。クラウド収益は10.82%のCAGRで増加すると予測されており、オブジェクトベースストレージ市場規模は着実に上昇傾向を維持するでしょう。

エッジワークロードの増加は、さらなるハイブリッドの勢いを促進します。工場、病院、小売店は、低レイテンシ処理のためにデータをローカルで収集し、圧縮されたコピーをコアリポジトリにルーティングしてトレーニングやコンプライアンスアーカイブを行います。最新のオーケストレーションツールは、これらのデータフローをポリシー駆動型で自動化し、管理負担を軽減します。したがって、ハイブリッドパターンは長期的なインフラ計画の中心であり続けます。

* コンポーネント別: ソフトウェア定義プラットフォームがインフラの進化をリード

2024年にはソフトウェア定義型製品が61.46%のシェアを確保しました。これは、購入者がハードウェアの独立性とアジャイルな機能展開を求めていることを示しています。ソフトウェアとコモディティサーバーの分離は、設備投資コストを削減し、アップグレードを迅速化し、ITチーム全体に広がるDevOpsの考え方と一致しています。オールフラッシュオプションが普及するにつれて、ソフトウェア層は現在、メディアタイプ全体でデータ配置を動的に最適化し、手動調整なしでコストを削減しています。このセグメントの11.01%のCAGRは、オブジェクトベースストレージ業界のイノベーションを推進するのは、プロプライエタリなボックスではなくコードであるという信頼を示しています。

ハードウェアアプライアンスは、ターンキー保証と単一ベンダーサポートを好むリスク回避型セクターに依然として魅力的です。一部のサプライヤーは現在、ソフトウェア定義スタックをリファレンスデザイン内にバンドルし、柔軟性を維持しながら展開サイクルを短縮する中間的なパスを提供しています。結果として生じるエコシステムは、より迅速なロードマップ実行と価格競争を通じてユーザーに利益をもたらす競争を促進します。

* ストレージメディア別: オールフラッシュアレイがパフォーマンスパラダイムを変革

2024年にはHDD最適化アレイが48.23%のシェアを占め、経済的な容量層への継続的なニーズを反映しています。しかし、オールフラッシュシステムは10.73%のCAGRで進歩しており、AIやリアルタイム分析などのワークロードが、生産性向上によって高価なメディア価格を正当化していることを証明しています。100万IOPSを超えるオールフラッシュクラスターは、モデルトレーニング中のGPUの飢餓状態を回避したい企業を惹きつけています。このようなパフォーマンスは、フラッシュをオブジェクトベースストレージ市場における単なるキャッシュ層ではなく、主流の選択肢として位置付けています。

ハイブリッドフラッシュ-HDDアーキテクチャは、この組み合わせを仲介します。ポリシーエンジンは、オペレーターの入力なしにホットオブジェクトとコールドオブジェクトを階層間で交換し、時間制約のあるジョブにSSD速度を提供しながら、アーカイブにHDD密度を活用します。NAND価格の下落傾向とドライブ容量の増加は、コスト差をさらに縮め、フラッシュが毎年新しい展開のより大きな部分を占めることを示唆しています。

* 企業規模別: 大企業が優位性を維持し、中小企業が導入を加速

2024年には大企業が収益の65.04%を占め、自動運転車、衛星画像、ゲノム研究からのグローバルなフットプリントと膨大なデータセットを活用しています。マルチリージョンレプリケーションと厳格なコンプライアンス監査の要件は、高度な機能セットへの購入を偏らせています。継続的なAI投資は10.52%のCAGRを推進し、大企業の予算がオブジェクトベースストレージ市場の成長に不可欠であることを保証しています。

中小企業は、使用量ベースの課金でオブジェクトストレージをパッケージ化したクラウドベースのサービスをますます利用しており、設備投資の障壁を取り除いています。マネージドサービスプロバイダーは、データガバナンス層と分析スタックとの統合を通じて価値を付加し、中小企業がデータ駆動型戦略を追求できるようにしています。デジタルトランスフォーメーションがサプライチェーンの奥深くまで広がるにつれて、中小企業の需要は顧客基盤を拡大し、ユースケースを多様化させるはずです。

* アプリケーション別: AIワークロードがストレージ要件を再構築

バックアップとアーカイブは、オブジェクトストレージの固有の耐久性とコストプロファイルにより、2024年には41.69%のシェアを占める最大のアプリケーションでした。しかし、ビッグデータ分析とAIワークロードは11.04%のCAGRで成長チャートのトップに立っており、アクティブなデータ活用が受動的な保持を上回っていることを示しています。GPUクラスターは、特徴抽出、モデルトレーニング、反復チューニングのためにストリーミングオブジェクトを取り込み、オブジェクトベースストレージ市場におけるストレージベンダーのパフォーマンス基準を再定義しています。

メディアストリーミング、IoTテレメトリ、災害復旧シナリオも、分散した地域から一貫してコンテンツを提供するグローバルネームスペース機能のおかげで加速しています。不変性機能は、コンプライアンスを超えてサイバーレジリエンスにまで有用性を拡大し、オブジェクトバケットをゼロトラスト防御の要石にしています。ワークロードミックスの拡大は、ベンダーがスループットと管理性の両面で革新を続けることを促しています。

* 業界垂直別: BFSIのリーダーシップがヘルスケアの挑戦に直面

金融機関は、不変アーカイブ、監査証跡、厳格な回復目標時点の要件に牽引され、2024年の収益の23.32%を占めました。ユースケースは、取引監視、不正分析、規制報告に及び、これらすべてがペタバイト規模のフットプリントときめ細かなアクセス制御を要求します。このセクターのデータ成長軌道は継続的な投資を保証しますが、ヘルスケアおよびライフサイエンスが10.97%のCAGRで全体的な拡大を上回るにつれて、競争の激しさが増しています。

ゲノムシーケンシング、デジタル病理学、臨床試験プラットフォームは、実行ごとにテラバイト単位のデータを生成し、弾力的で安全なストレージプールを必要とします。オブジェクトシステムは、複雑な検索のためのメタデータ豊富なインデックス作成を提供し、大規模な画像ファイルに不可欠なマルチパートアップロードをサポートすることで、これらの要件を満たします。採用は研究コンソーシアムと病院ネットワーク全体に広がり、精密医療イニシアチブと遠隔診断サービスを支えています。

地域分析

* アジア太平洋: 2024年には37.73%のシェアでオブジェクトベースストレージ市場をリードしました。中国、日本、インドにおける国家AIプログラム、5G展開、eコマースエコシステムが成長を牽引しています。データセンター建設とクラウド導入に対する政府のインセンティブが支出を支え、製造業のデジタル化が機械データ量を増加させています。積極的な設備投資により、この地域はベンダーのロードマップの中心に位置し続けています。

* 中東およびアフリカ: 2030年までに11.79%という最も高い地域CAGRを記録すると予想されています。サウジアラビアのビジョン2030とアラブ首長国連邦の国家AI戦略は、エクサバイト規模のリポジトリを必要とするハイパースケール施設とスマートシティプロジェクトに資金を提供しています。NEOMのような画期的なプロジェクトは、耐久性と地理的冗長性のためにオブジェクトストレージに自然に引き寄せられる継続的なセンサーおよびビデオストリームを生成します。

* 北米およびヨーロッパ: 成熟したクラウドエコシステムと、コンプライアンスに準拠したストレージを義務付ける厳格な規制環境により、依然として大きな地位を維持しています。データ主権に関する懸念は、ヨーロッパ企業にハイブリッドトポロジーの採用を促し、米国企業はAI最適化されたオールフラッシュアレイで先行しています。

* 南米およびアフリカ: まだ初期段階にありますが、ブロードバンド普及率とフィンテックエコシステムの成長に伴い関心が高まっており、長期的な上昇の可能性を示唆しています。

競争環境

市場は中程度に細分化されており、レガシーインフラベンダー、クラウドネイティブスペシャリスト、ハイパースケールクラウドプロバイダーが混在しています。Dell Technologies、NetApp、IBMなどの既存企業は、既存のアレイ上にオブジェクトソフトウェアをクロスセルするために既存の顧客基盤を活用しています。一方、MinIOやVAST Dataなどの新規参入企業は、Kubernetes統合と分離型アーキテクチャを重視しています。Amazon Web ServicesやMicrosoft Azureなどのパブリッククラウドは、統合サービスを通じてワークロードを吸収し続けており、シェアの計算を複雑にしています。

パフォーマンスの差別化は現在、GPUダイレクト転送、NVMeファブリック、およびコストやコンプライアンスの要件に合わせてデータ配置を自動化するソフトウェアインテリジェンスに集中しています。ベンダーは、ランサムウェアのリスクに対処し、監査要件を満たすために、多要素認証、オブジェクトロック、クライアント側暗号化などのセキュリティ機能をバンドルしています。Wasabiのような挑戦者による簡素化された定額制料金モデルは、競合他社にデータ転送料金体系の見直しを迫っており、ビジネスモデルの革新がオブジェクトベースストレージ業界をどのように形成しているかを示しています。

合併と買収は、機能拡張を加速させています。2025年1月にはLenovoがInfinidatを2億米ドルで買収し、AIおよび分析ワークロードをターゲットとした高性能階層化ソリューションをエンタープライズストレージポートフォリオに追加しました。2024年9月にはSalesforceがOwn Companyを19億米ドルで買収し、包括的なデータ保護機能をクラウドプラットフォームと統合しました。これは、統合されたデータ管理スタックに対する購入者の好みを反映し、データ保護サービスとプライマリストレージプラットフォーム間の収束を示しています。

オブジェクトベースストレージ業界の主要企業:

* NetApp Inc.

* Scality Inc.

* Hitachi Vantara LLC

* Dell Technologies Inc.

* IBM Corporation

最近の業界動向:

* 2025年6月: 高性能オブジェクトストレージのリーダーであるMinIOは、AI導入によって加速するオブジェクトストレージの需要増大に対応するため、パートナープログラムを拡大しました。IDCが2025年までにこの需要が200億米ドルを超えると予測する中、顧客がAIアプリケーション向けにMinIOのAIStorをますます採用するにつれて、このプログラムはユニークな機会を提供します。

* 2025年1月: LenovoはInfinidatを2億米ドルで買収し、AIおよび分析ワークロードをターゲットとした高性能ソリューションでエンタープライズストレージポートフォリオを拡大しました。

* 2024年9月: SalesforceはOwn Companyを19億米ドルで買収し、包括的なデータ保護機能をクラウドプラットフォームと統合すると発表しました。

* 2024年6月: CTERAは、エッジ・ツー・クラウドストレージ開発を加速させるため、PSG EquityからシリーズD資金として8,000万米ドルを調達しました。

このレポートは、オブジェクトベースストレージ市場に関する包括的な分析を提供しています。オブジェクトベースストレージは、データをファイルシステムのような階層構造ではなく、フラットな構造でオブジェクトとして管理する技術であり、元のデータと同じ方法で効率的に取得できる点が特徴です。本レポートでは、市場を導入モデル(クラウドベース、オンプレミス)、コンポーネント(ソフトウェア定義プラットフォーム、ハードウェアアプライアンス)、ストレージメディア(オールフラッシュ、HDD最適化、ハイブリッドフラッシュ-HDD)、企業規模(大企業、中小企業)、アプリケーション、および産業分野別に詳細にセグメント化し、さらに北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米といった主要地域別に市場規模と成長予測を米ドルで提供しています。

市場は2025年から2030年にかけて年平均成長率(CAGR)10.41%で力強く成長し、2030年には27.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* AIおよび生成モデルの進化に伴うエクサバイト規模のデータ爆発的な増加。

* 企業におけるハイブリッドおよびマルチクラウドオブジェクトストレージの急速な採用。

* 大容量データ保存に適したHDD最適化層におけるTBあたりの取得コストの低さ。

* GPUワークロード向けに、サブミリ秒の低遅延と100万IOPS以上を実現するオールフラッシュ高性能オブジェクトアレイの登場。

* ランサムウェア攻撃への対策として、一定期間データを改ざん不能にする不変オブジェクトストレージターゲットへの需要の高まり。

* データ来歴の透明性と改ざん耐性を保証する分散型Web3オブジェクトストレージの出現。

一方で、市場にはいくつかの課題も存在します。

* レガシーアプリケーションとの統合における技術的な課題(POSIXとS3の互換性など)。

* パブリッククラウドサービスにおける高額なデータ転送(エグレス)およびAPI利用コスト。

* オブジェクトストレージのアーキテクチャ設計と運用に関する専門人材の不足。

* 国境を越えたデータ移動に関する規制の不確実性。

導入モデル別では、オンプレミスでの制御とパブリッククラウドの柔軟性を組み合わせるハイブリッドクラウドモデルが72.17%の圧倒的なシェアを占め、市場をリードしています。これは、企業がデータの主権を維持しつつ、クラウドのスケーラビリティを活用したいというニーズを反映しています。

ストレージメディア別では、AIや分析ワークロードのような高性能を要求する用途ではオールフラッシュが注目され、大容量アーカイブ用途ではHDD最適化がコスト効率の面で優位性を持っています。

主要なユースケースとしては、バックアップとアーカイブ、ビッグデータ分析とAIワークロード、コンテンツリポジトリとメディアストリーミング、災害復旧と事業継続などが挙げられ、BFSI(銀行・金融・保険)、IT・通信、ヘルスケア・ライフサイエンス、メディア・エンターテイメント、政府・公共部門、製造業など、幅広い産業分野で活用が進んでいます。

地域別では、中東が国家的なAI戦略や大規模なスマートシティプロジェクトに牽引され、11.79%のCAGRで最も速い成長を遂げると予測されています。北米、ヨーロッパ、アジア太平洋地域も引き続き重要な市場です。

競争環境については、市場の集中度は10点満点中5点と評価されており、Amazon Web Services Inc.、Dell Technologies Inc.、IBM Corporation、NetApp Inc.、Hitachi Vantara LLC、Cloudian Inc.、Scality Inc.、Wasabi Technologies LLC、Pure Storage Inc.など、複数の主要企業がそれぞれ意味のあるシェアを保持し、活発な競争が展開されています。

本レポートでは、市場の機会と将来の展望についても詳細に分析されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIおよび生成モデルによるエクサバイト規模のデータ増加

- 4.2.2 ハイブリッドおよびマルチクラウドオブジェクトストレージの企業での急速な採用

- 4.2.3 容量最適化されたHDD層におけるTBあたりの低い取得コスト

- 4.2.4 GPUワークロード向けオールフラッシュ高性能オブジェクトアレイの出現

- 4.2.5 ランサムウェアによる不変オブジェクトストレージターゲットの需要

- 4.2.6 データ来歴と改ざん耐性のための分散型Web3オブジェクトストレージ

-

4.3 市場の阻害要因

- 4.3.1 レガシーアプリケーション統合の課題 (POSIX vs S3)

- 4.3.2 高額なパブリッククラウドのデータ転送およびAPIコスト

- 4.3.3 オブジェクトストレージのアーキテクチャと運用における人材不足

- 4.3.4 国境を越えたデータ移動に関する規制の不確実性

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 マクロ経済要因が市場に与える影響

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 ファイル、ブロック、オブジェクトベースストレージの比較分析

- 4.9 主要なユースケース – ビッグデータ、ウェブアプリ、バックアップアーカイブ、不正防止

5. 市場規模と成長予測(金額)

-

5.1 展開モデル別

- 5.1.1 クラウドベース

- 5.1.2 オンプレミス

-

5.2 コンポーネント別

- 5.2.1 ソフトウェア定義プラットフォーム

- 5.2.2 ハードウェアアプライアンス

-

5.3 ストレージメディア別

- 5.3.1 オールフラッシュ

- 5.3.2 HDD最適化

- 5.3.3 ハイブリッドフラッシュ-HDD

-

5.4 企業規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 アプリケーション別

- 5.5.1 バックアップとアーカイブ

- 5.5.2 ビッグデータ分析とAIワークロード

- 5.5.3 コンテンツリポジトリとメディアストリーミング

- 5.5.4 災害復旧、事業継続、その他のアプリケーション

-

5.6 業界別

- 5.6.1 BFSI

- 5.6.2 ITおよび通信

- 5.6.3 ヘルスケアおよびライフサイエンス

- 5.6.4 メディアおよびエンターテイメント

- 5.6.5 政府および公共部門

- 5.6.6 製造業およびその他の業界

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 オーストラリア

- 5.7.4.5 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキングまたはシェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amazon Web Services Inc.

- 6.4.2 Dell Technologies Inc.

- 6.4.3 IBM Corporation

- 6.4.4 NetApp Inc.

- 6.4.5 Hitachi Vantara LLC

- 6.4.6 Cloudian Inc.

- 6.4.7 Scality Inc.

- 6.4.8 Wasabi Technologies LLC

- 6.4.9 Backblaze Inc.

- 6.4.10 Pure Storage Inc.

- 6.4.11 Hewlett Packard Enterprise

- 6.4.12 SUSE Group

- 6.4.13 MinIO Inc.

- 6.4.14 VAST Data Inc.

- 6.4.15 Western Digital Corporation

- 6.4.16 Caringo Inc.

- 6.4.17 OpenIO SAS (OVHcloud)

- 6.4.18 SwiftStack Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オブジェクトストレージは、現代のデジタルインフラにおいて不可欠なストレージ技術の一つです。大量の非構造化データを効率的かつ経済的に保存・管理するために設計されており、その柔軟性と拡張性から、広く採用されています。

まず、オブジェクトストレージの定義についてご説明いたします。オブジェクトストレージとは、データを「オブジェクト」という単位で管理するストレージシステムです。従来のファイルストレージが階層的なディレクトリ構造でファイルを管理し、ブロックストレージが固定サイズのブロックにデータを分割して管理するのに対し、オブジェクトストレージはフラットなアドレス空間を持ち、各オブジェクトに一意のIDと、そのデータに関する詳細な情報である「メタデータ」を付与して管理します。このメタデータには、作成日時、データ型、所有者、アクセス権限、カスタムタグなど、様々な情報を含めることができ、データの検索や管理を柔軟にします。データへのアクセスは、主にHTTP/HTTPSプロトコルを用いたRESTful APIを通じて行われ、アプリケーションから直接データを操作できる点が特徴です。高い耐久性、可用性、そしてほぼ無限の拡張性を提供し、ペタバイト級、エクサバイト級のデータも効率的に扱えます。

次に、オブジェクトストレージの種類について見ていきましょう。大きく分けて、パブリッククラウド型、プライベートクラウド型、ハイブリッドクラウド型の3つに分類できます。

パブリッククラウドオブジェクトストレージは、Amazon S3、Microsoft Azure Blob Storage、Google Cloud Storageなどが代表的です。これらのサービスは、プロバイダーのインフラ上で動作し、ユーザーは従量課金制で利用できます。高い可用性、耐久性、グローバル展開能力、マネージドサービスとしての運用負荷の低さが魅力です。Webホスティング、バックアップ、データレイクの構築など、幅広い用途で利用されています。

プライベートクラウドオブジェクトストレージは、企業が自社のデータセンター内に構築・運用するシステムです。Ceph、MinIO、OpenStack Swiftなどがオープンソースのソリューションとして知られています。データ主権の確保、特定の規制要件への対応、既存のオンプレミス環境との統合、高度なカスタマイズ性が主な利点です。初期投資は必要ですが、大規模なデータ量や特定のセキュリティ要件を持つ企業に適しています。

ハイブリッドクラウドオブジェクトストレージは、パブリッククラウドとプライベートクラウドの両方を組み合わせて利用する形態です。データの種類やアクセス頻度に応じて、一部のデータをオンプレミスに、別のデータをパブリッククラウドに配置するといった柔軟な運用が可能になります。コスト最適化、災害復旧対策、データ配置の柔軟性といったメリットがあり、多くの企業で採用が進んでいます。

オブジェクトストレージの用途は多岐にわたります。

最も一般的な用途の一つは、バックアップとアーカイブです。低コストで高い耐久性を持つため、長期保存が必要なデータのバックアップや、法規制対応のアーカイブに最適です。災害復旧計画の一環としても重要な役割を果たします。

次に、データレイクの構築基盤としての利用です。構造化・非構造化データを問わず、あらゆる形式のデータをそのままの形で保存できるため、ビッグデータ分析の基盤として活用されます。HadoopやSparkなどの分析ツールと連携し、大量のデータから新たな知見を引き出します。

Webコンテンツ配信も主要な用途です。静的Webサイトのホスティング、画像、動画、ドキュメントなどの大容量コンテンツの保存・配信に利用されます。CDN(コンテンツデリバリーネットワーク)と組み合わせることで、ユーザーへの高速なコンテンツ配信を実現します。

また、IoTデータの収集と保存にも適しています。センサーから生成される膨大な時系列データやイベントデータを効率的に収集し、後続の分析プロセスに供給します。

AI/機械学習のデータセットとしても利用されます。機械学習モデルの学習データ、推論結果、モデル自体を保存し、AI開発のライフサイクルをサポートします。

さらに、クラウドネイティブなアプリケーション、特にマイクロサービスアーキテクチャにおいて、ステートレスなサービスがデータを永続化するためのストレージとしても広く利用されています。

関連する技術についても触れておきましょう。

CDN(Content Delivery Network)は、オブジェクトストレージに保存されたコンテンツをユーザーに地理的に近いエッジロケーションから配信することで、レイテンシを削減し、高速なアクセスを実現します。

サーバーレスコンピューティング(AWS Lambda、Azure Functionsなど)は、オブジェクトストレージのイベント(例:新しいオブジェクトのアップロード)をトリガーとしてコードを自動的に実行できます。これにより、データの変換、画像のリサイズ、ログ処理などのETL処理を効率的に自動化できます。

データ分析ツールとしては、Apache Hadoop、Apache Spark、Presto、AWS Athenaなどがオブジェクトストレージを直接データソースとして利用し、大規模なデータ分析を可能にします。

NoSQLデータベース、特にドキュメントデータベースやキーバリューデータベースは、オブジェクトストレージと組み合わせて利用されることがあります。オブジェクトストレージがBLOBデータや大容量ファイルを保存し、NoSQLデータベースがそのメタデータやインデックスを管理するといった連携です。

データカタログやデータガバナンスツールは、オブジェクトストレージ内に蓄積された膨大なデータを整理し、検索可能にし、セキュリティポリシーやコンプライアンス要件を適用するために不可欠な技術です。

市場背景としては、データ量の爆発的な増加が挙げられます。ビッグデータ、IoT、AIの普及により、企業が扱うデータは指数関数的に増え続けており、従来のストレージシステムでは対応が困難です。このような状況において、オブジェクトストレージは、その圧倒的なスケーラビリティとコスト効率の高さから、データ保存の主要な選択肢として急速に普及しました。また、企業のクラウドシフトが加速する中で、パブリッククラウドプロバイダーが提供するオブジェクトストレージサービスが、その利便性と信頼性から市場を牽引しています。AWSのS3、Microsoft AzureのBlob Storage、Google CloudのCloud Storageが主要なプレイヤーであり、オンプレミス環境では、CephやMinIOといったオープンソースソリューション、あるいはNetAppやDell EMCなどのベンダーが提供するオブジェクトストレージ製品が利用されています。

技術的な進化も市場の成長を後押ししています。オブジェクトストレージは当初、主にアーカイブやバックアップ用途で利用されていましたが、近年ではデータレイク、ビッグデータ分析、AI/MLワークロードの基盤としても活用されるようになっています。これは、APIの標準化、データアクセス性能の向上、そしてS3互換APIの普及によるエコシステムの拡大が大きく寄与しています。特に、S3互換APIは、アプリケーション開発者が特定のクラウドベンダーにロックインされることなく、様々なオブジェクトストレージサービスや製品を柔軟に選択できる環境を提供し、市場全体の活性化を促しています。

さらに、データ管理の複雑化も、データカタログやデータガバナンスツールの重要性を高めています。データが様々な場所に分散し、その種類やフォーマットが多様化する中で、企業はどのデータがどこにあり、誰がアクセスでき、どのように利用されているかを把握することが困難になっています。これに対応するため、データカタログはデータのメタデータを収集・整理し、検索・発見を容易にします。データガバナンスツールは、データの品質、セキュリティ、プライバシー、コンプライアンスを確保するためのポリシーを定義し、適用する役割を担います。GDPRやCCPAといったデータプライバシー規制の強化も、これらのツールの導入を加速させる要因となっています。

これらの市場背景と技術的進化が相まって、オブジェクトストレージ、データカタログ、データガバナンスツールは、現代のデータ駆動型ビジネスにおいて不可欠なインフラストラクチャとして位置づけられています。企業はこれらの技術を組み合わせることで、増え続けるデータを効率的に管理し、その価値を最大限に引き出すことを目指しています。