航空機用マイクロタービン市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

航空機用マイクロタービン市場レポートは、エンジンタイプ(ターボシャフト、ターボプロップなど)、出力定格(30 KW未満、30~60 KW、60~90 KW、その他)、用途(有人軽固定翼機、EVTOL/都市型航空モビリティ、その他)、エンドユーザー(軍事・防衛、商業航空、その他)、および地域別(北米、欧州、その他)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機用マイクロタービン市場の概要

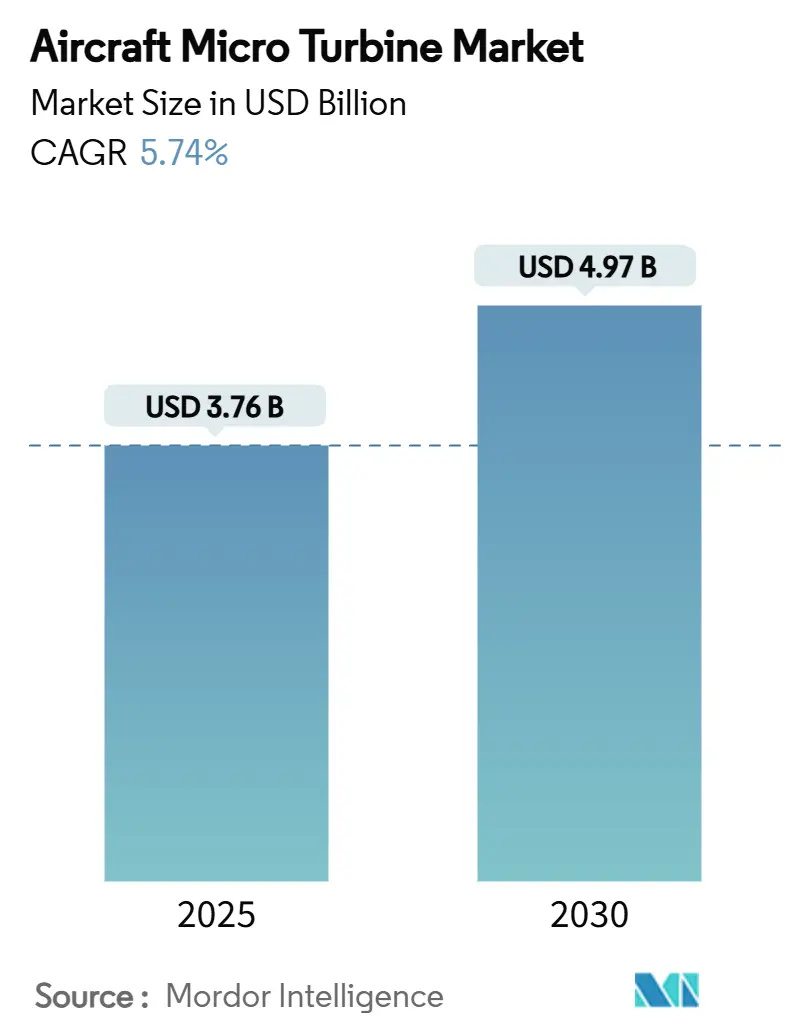

航空機用マイクロタービン市場は、2025年には37.6億米ドルと評価され、2030年までに49.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.74%です。この成長は、消耗型ドローンへの堅調な防衛支出、地域航空機の脱炭素化の緊急性、および急速に進化するハイブリッド電気アーキテクチャによって支えられています。

主要な市場動向と推進要因

市場の拡大を推進する主な要因は以下の通りです。

* 耐久性重視のUAVの展開増加(CAGRへの影響:+1.2%): 8時間以上の飛行時間を必要とする長距離ミッションドローンの需要が高まっています。米国空軍のATTAMプログラムや商業分野でのパイプライン検査、精密農業などにおいて、マイクロタービンは重燃料を使用できるため、遠隔地での運用に適しており、低振動によるセンサー寿命の延長やメンテナンスの簡素化も利点です。

* eVTOL/都市型航空モビリティ向けハイブリッド電気航続距離延長装置の台頭(CAGRへの影響:+0.9%): ホンダが2024年にeVTOL航空機向けガスタービンハイブリッドのテストを成功させたように、マイクロタービンは航続距離延長装置として有効性が確認されています。2025年にはFAAが動力リフト航空機を国家空域システムに統合し、認証プロセスが合理化されました。ハイブリッドアーキテクチャは、バッテリー故障時の冗長電源を提供することで、信頼性に関する懸念を軽減します。

* ピストンエンジンに対する優れた出力重量比と多燃料対応能力(CAGRへの影響:+0.8%): マイクロタービンはピストンエンジンに比べて2~3倍高い出力重量比を提供し、高高度でも出力を維持します。TurbotechのR90再生型ターボプロップは、ピストンエンジンと同等の燃料消費量でタービンの信頼性を維持します。多燃料対応能力により、軍事運用ではディーゼル、Jet-A、持続可能な航空燃料をハードウェア変更なしで使用でき、ロジスティクスを簡素化できます。

* 練習機および軽航空機の機体更新(CAGRへの影響:+0.7%): 米国海軍のT-54Aプログラムのように、老朽化したピストン練習機を最新のタービンプラットフォームに置き換える動きが進んでいます。GE AerospaceのCatalystは、16:1の圧力比と18%低い燃料消費量を誇り、排出ガス規制の強化に対応する効率的な動力源として注目されています。

* 消耗型ドローンに対する防衛需要(CAGRへの影響:+1.1%): 米国を中心とした同盟国で、消耗型ドローンへの防衛支出が増加しています。

* より電動化された地域航空機におけるマイクロタービンAPUの採用(CAGRへの影響:+0.6%): 地上での排出ガス規制がタービンのアイドル時間使用を制限する地域を中心に、補助動力装置(APU)としての需要が高まっています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 高い取得費とメンテナンスコスト(CAGRへの影響:-0.8%): マイクロタービンの小売価格はピストンエンジンの3~5倍に近く、特殊な工具やエンジン価値の40%にもなる高温部オーバーホール費用が総所有コストを押し上げています。2026年には世界的なメンテナンス能力不足がピークに達すると予測されており、サービス料金の高騰が予想されます。

* 認証経路の不確実性(CAGRへの影響:-0.6%): FAAの動力リフト規則は大きな進展をもたらしましたが、ハイブリッド電気システムはタービンとバッテリーの重複する基準をクリアする必要があり、開発期間が最大18ヶ月延長される可能性があります。欧州と米国の自律プラットフォームの耐久試験に関する規則の相違も、世界展開計画を複雑にしています。

* 高温部部品における積層造形能力のボトルネック(CAGRへの影響:-0.4%): 先進製造地域において、積層造形技術を用いた高温部部品の生産能力に課題があります。

* 軽量水素燃料電池との競合(CAGRへの影響:-0.3%): 欧州と北米を中心に、軽量水素燃料電池が競合として浮上しています。

セグメント分析

* エンジンタイプ別:

* ターボプロップが2024年の収益の37.86%を占め、練習機、軽通勤機、耐久性UAVにおける確立された役割を強調しています。

* ターボシャフトは、民間および準公共の回転翼航空機の受注回復とハイブリッド電気ディストリビューターのシャフト動力への傾倒により、2030年までに7.5%のCAGRで成長しています。

* ターボジェット、ターボファン、回生型も特定のニッチ市場を占めています。中国のAES100ターボシャフトの生産開始は、アジア太平洋地域の能力向上を示しています。

* 出力定格別:

* 60~90 kWのエンジンが2024年の売上高の45.65%を占め、主流のUAVや軽航空機市場を牽引しています。

* 90 kW以上のシステムは、重揚力UAV、短距離貨物機、分散型ハイブリッド電気デモンストレーターの進展により、6.6%のCAGRで成長すると予測されています。

* 30 kW未満のユニットは特殊なISRドローン向け、30~60 kWのプラットフォームは練習機の改修や低出力ティルトローター向けです。

* 用途別:

* 回転翼航空機が2024年の市場価値の49.44%を占め、長年のタービン統合と高い出力重量比への継続的な需要を反映しています。

* UAVは、軍事消耗型プログラムや商業BVLOS(目視外飛行)需要に牽引され、8.35%のCAGRで最も急速に成長している用途です。

* 固定翼軽航空機も着実に購入サイクルを続けています。eVTOLプロジェクトは2027年以降に本格化すると予想されます。

* 最終用途別:

* 商業航空が2024年の売上高の43.25%を占め、航空会社や訓練プロバイダーが最大のシェアを保持しています。

* UAV OEMは、防衛およびインフラ運用者が多日ミッション向けにタービン駆動ドローンを標準化するにつれて、2030年までに7.12%のCAGRで他のすべてのセグメントを上回ると予測されています。

* 防衛プログラム、一般航空、研究機関も市場に貢献しています。

地域分析

* 北米は2024年の収益の39.54%を占め、米国空軍の消耗型ドローン開発、GEやハネウェルなどの広範なサプライヤー基盤、メキシコの低コスト航空機構造クラスターによって支えられています。

* アジア太平洋は、2030年までに7.51%のCAGRで最もダイナミックな地域です。中国のAES100ターボシャフトのライセンス取得は、1,000 kW級エンジンの国産能力を示しており、インドは「メイク・イン・インディア」政策の下でUAVや軽輸送機向けの推進ギャップを埋めるために加速しています。日本は三菱重工業とロールス・ロイスの提携を通じて先進的なターボジェネレーターを共同開発し、オーストラリアは防衛調達を自国のドローンプログラムに投入しています。

* ヨーロッパは、サフラン、ロールス・ロイス、ターボテックなどの企業を擁する主要な地域です。クリーン・アビエーションの資金提供は、ハイブリッド電気および水素対応マイクロタービンへの投資を促進し、ICAOのCO₂基準を超える超低排出ガス設計を奨励しています。

競争環境

市場の集中度は中程度です。サフラン、ハネウェル、RTXコーポレーションなどの大手企業は、長年の専門知識、グローバルなサポートネットワーク、垂直統合されたサプライチェーンを活用して、大量契約を確保しています。ロールス・ロイスは、消耗型エンジン向けにAdvance2コアを適応させ、従来の技術と低ユニットコストの要件を結びつけています。

PBSグループ、ターボテック、UAVタービンズ、シエラタービンズなどの専門企業は、ニッチ市場を開拓しています。競争優位性は、認証プロセスと積層造形による高温部部品の製造を習得した企業に傾いています。消耗型プログラムからのコスト圧力により、既存企業は製造可能性を考慮した再設計を余儀なくされ、低コストの複合材ケーシングや3Dプリント燃料ノズルに精通したアジャイルなスタートアップとの提携を促しています。

主要企業

* サフラン・パワー・ユニット(サフランSA)

* ハネウェル・インターナショナル・インク

* クラトス・ディフェンス&セキュリティ・ソリューションズ・インク

* PBSエアロスペース・インク

* UAVタービンズ・インク

最近の業界動向

* 2025年6月:中国のAECCが、初の完全国産民間設計で1,000 kWを超えるAES100ターボシャフトエンジンの生産ライセンスを取得しました。

* 2025年3月:エアロスペースがCatalystターボプロップのFAA認証を取得しました。これは業界最高の16:1の圧力比と18%低い燃料消費量を誇ります。

* 2024年6月:ロールス・ロイスとITPエアロが、欧州のリモートキャリア向けに費用対効果の高いWingmanエンジンの開発に関するMOUを締結しました。

* 2024年1月:ターボテックとサフランが、軽航空機用途向け初の水素駆動ガスタービンエンジンのテストを実施しました。

本レポートは、航空機用マイクロタービン市場に関する詳細な分析を提供しています。

マイクロタービンエンジンは、小型無人航空機(UAV)や垂直離着陸機(VTOL)のハイブリッド動力源、および定置型発電用途に用いられる燃焼タービンであり、比較的小規模で熱と電力を生成します。市場は、エンジンタイプ(ターボジェット、ターボシャフト、ターボプロップ、ターボファン、回生/再生式)、出力定格(30kW未満、30~60kW、60~90kW、90kW超)、用途(UAV、有人軽固定翼機、回転翼機/軽ヘリコプター、eVTOL/UAM、航空機APU)、エンドユーザー(軍事・防衛、商業航空、一般航空、UAV OEM/ドローンオペレーター、研究・実験)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にわたって詳細に分析されています。

航空機用マイクロタービン市場は、2025年に37.6億米ドルに達し、2030年までに49.7億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。耐久性重視のUAVの導入拡大、eVTOL/都市型航空交通(UAM)におけるハイブリッド電動レンジエクステンダーの台頭、ピストンエンジンと比較して優れた出力重量比と多燃料対応能力、練習機および軽航空機の機体更新需要、防衛分野における消耗型ドローンの需要、より電動化された地域航空機におけるマイクロタービンAPU(補助動力装置)の採用が挙げられます。

一方で、市場の成長を阻害する要因も存在します。高い取得費用とメンテナンスコスト(同等のピストンエンジンの最大5倍)、認証経路の不確実性、高温部品における積層造形(アディティブマニュファクチャリング)の生産能力のボトルネック、軽量水素燃料電池との競合が主な課題です。

主要な調査結果として、以下の点が挙げられます。

* エンジンタイプ別: 2024年の収益の37.86%を占めるターボプロップエンジンが、現在市場をリードする構成となっています。

* 用途別: 無人航空機(UAV)は、防衛分野の消耗型プログラムや長距離商用ミッションにより、2030年まで年平均成長率(CAGR)8.35%で最も急速に拡大しているセグメントです。

* eVTOL/UAMへの貢献: マイクロタービンは、レンジエクステンダーとして機能することで、バッテリーのエネルギー密度制限を緩和し、車両重量を認証上限内に保ちつつ、実用航続距離を3倍に伸ばすことが可能です。

* 地域別: アジア太平洋地域は、中国の国産タービンプログラムやインドの「メイク・イン・インディア」推進イニシアチブに牽引され、年平均成長率7.51%で今後5年間で最も急速に成長すると予測されています。

レポートでは、Safran Power Units、Honeywell International Inc.、RTX Corporation、GE Aerospace、Rolls-Royce plcなど、主要な市場参加者の企業プロファイル、市場集中度、戦略的動向、市場シェア分析についても詳述されています。本市場は、新たな機会と将来の展望を秘めており、未開拓の分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航続距離重視のUAVの展開拡大

- 4.2.2 eVTOL/UAM向けハイブリッド電気航続距離延長装置の台頭

- 4.2.3 ピストンエンジンに対する優れた出力重量比と多燃料対応能力

- 4.2.4 練習機および軽航空機の機材更新

- 4.2.5 消耗型ドローンに対する防衛需要

- 4.2.6 より電動化された地域航空機におけるマイクロタービンAPUの採用

-

4.3 市場の阻害要因

- 4.3.1 高い取得費と維持費

- 4.3.2 認証経路の不確実性

- 4.3.3 高温部部品における積層造形能力のボトルネック

- 4.3.4 軽量水素燃料電池との競合

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 エンジンタイプ別

- 5.1.1 ターボジェット

- 5.1.2 ターボシャフト

- 5.1.3 ターボプロップ

- 5.1.4 ターボファン

- 5.1.5 回生/再生式

-

5.2 出力定格別

- 5.2.1 30 kW未満

- 5.2.2 30~60 kW

- 5.2.3 60~90 kW

- 5.2.4 90 kW超

-

5.3 用途別

- 5.3.1 無人航空機 (UAV)

- 5.3.2 有人軽固定翼機

- 5.3.3 回転翼機/軽ヘリコプター

- 5.3.4 eVTOL/都市型航空交通 (UAM)

- 5.3.5 航空機補助動力装置 (APU)

-

5.4 エンドユーザー別

- 5.4.1 軍事・防衛

- 5.4.2 商業航空

- 5.4.3 一般航空

- 5.4.4 UAV OEM/ドローンオペレーター

- 5.4.5 研究・実験

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Safran Power Units (Safran SA)

- 6.4.2 Honeywell International Inc.

- 6.4.3 RTX Corporation

- 6.4.4 GE Aerospace

- 6.4.5 Kratos Defense & Security Solutions, Inc.

- 6.4.6 UAV Turbines, Inc.

- 6.4.7 Turbotech SAS

- 6.4.8 AeroDesignWorks GmbH

- 6.4.9 Capstone Green Energy

- 6.4.10 Rolls-Royce plc

- 6.4.11 TurbAero

- 6.4.12 CAT, M. Zipperer GmbH

- 6.4.13 AMT Netherlands B.V.

- 6.4.14 PBS AEROSPACE Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用マイクロタービンは、航空機の動力源として、あるいは補助動力装置として利用される小型のガスタービンエンジンを指します。その定義、種類、用途、関連技術、市場背景、そして将来展望について詳しく解説いたします。

まず、航空機用マイクロタービンの定義についてです。これは、一般的に数キロワットから数百キロワット程度の出力を持つ小型のガスタービンエンジンであり、従来の大型航空機エンジンと比較して、そのサイズと重量が大幅に小さいことが特徴です。主な構成要素は、空気を圧縮するコンプレッサー、燃料と空気を混合・燃焼させる燃焼器、燃焼ガスによって回転するタービン、そして排気ノズルから構成されます。多くの場合、発電機を組み込み、電力供給源としても機能します。小型軽量でありながら高出力密度を実現し、低振動、低騒音といった利点を持つため、特定の航空機用途において非常に有効な動力システムとして注目されています。

次に、その種類についてです。航空機用マイクロタービンは、その用途や構造によっていくつかのタイプに分類されます。用途別では、主に「補助動力装置(APU: Auxiliary Power Unit)」、「推進用エンジン」、そして「ハイブリッド電気推進システム用発電機」の三つに大別されます。APUは、航空機が地上に駐機している際や飛行中に、主エンジンを停止した状態で機内の電力供給、空調、エンジン始動などに必要な圧縮空気を供給する役割を担います。推進用エンジンとしては、小型の無人航空機(UAV)やドローン、あるいは個人用航空機(例:eVTOL)の主推進力として利用されることがあります。ハイブリッド電気推進システム用発電機としては、電動モーターを駆動するための電力を供給し、航続距離延長装置(レンジエクステンダー)として機能します。構造的には、単一のシャフトでコンプレッサーとタービンが連結されたシングルシャフト型や、それぞれが独立して回転するツインシャフト型などがあり、また排気熱を再利用して効率を高める再生器(Recuperator)の有無によっても分類されます。

用途についてさらに詳しく見ていきましょう。民間航空機においては、APUとして機内の快適性維持と運航効率向上に不可欠な存在です。軍用機でもAPUとして利用されるほか、偵察・監視用の小型UAVの推進システムや、特殊任務用の電力供給源としても活用されています。近年特に注目されているのは、長航続距離や高ペイロードが求められる大型ドローンやUAVへの推進用エンジンとしての適用です。さらに、都市型航空モビリティの実現を目指すeVTOL(電動垂直離着陸機)や「空飛ぶクルマ」においては、バッテリーのみでは実現が難しい長距離飛行を可能にするためのレンジエクステンダーとして、ハイブリッド電気推進システムの中核を担うことが期待されています。小型ビジネスジェットや個人用航空機においても、主推進エンジンとしての可能性が探られています。

関連技術も多岐にわたります。まず、高温・高圧環境下で動作するため、耐熱性、軽量性、耐久性に優れた「材料技術」が不可欠です。ニッケル基超合金やセラミックス複合材料、さらには軽量化のための複合材料の開発が進められています。また、複雑な内部構造を持つ部品を効率的に製造するために、「3Dプリンティング(アディティブマニュファクチャリング)」技術が活用され、部品点数の削減や性能向上に貢献しています。次に、「燃焼技術」では、環境負荷低減のため、低NOx燃焼器や多燃料対応燃焼器、将来的には水素燃料に対応する技術の開発が重要です。エンジンの性能を最適化し、故障診断を行うための「制御技術」、特にFADEC(Full Authority Digital Engine Control)は、マイクロタービンの効率と信頼性を高める上で欠かせません。ハイブリッドシステムにおいては、高効率な「発電・電力変換技術」や、バッテリーとの連携を最適化する「パワーエレクトロニクス」も重要な要素です。さらに、空気の流れを最適化する「空力設計」や、騒音・振動を低減する技術も継続的に研究されています。

市場背景としては、いくつかの要因が航空機用マイクロタービンの需要を押し上げています。第一に、航空業界全体で「環境規制の強化」が進んでおり、CO2排出量削減や騒音低減が強く求められています。このため、持続可能な航空燃料(SAF)や水素燃料への対応が可能なマイクロタービンへの期待が高まっています。第二に、「航空需要の増加」と、特に小型航空機、UAV、そしてeVTOLといった新たな航空機市場の急速な拡大があります。これらの新しいモビリティは、小型で高効率な動力源を必要としており、マイクロタービンがその有力な候補となっています。第三に、航空機の「電動化・ハイブリッド化のトレンド」です。バッテリー技術の進歩だけでは長距離飛行が困難な現状において、マイクロタービンはレンジエクステンダーとして、電動航空機の航続距離を大幅に延長するソリューションを提供します。最後に、材料技術や製造技術の進歩が、マイクロタービンの性能向上とコスト削減に寄与し、市場への普及を後押ししています。

将来展望についてです。航空機用マイクロタービンは、今後も航空機の電動化・ハイブリッド化の流れの中で、その重要性を増していくでしょう。特に、eVTOLや次世代の地域間航空機において、ハイブリッド電気推進システムの中核を担う動力源の一つとして確立されると予測されます。脱炭素化の目標達成に向けて、SAFや水素燃料への対応がさらに加速し、これらの燃料を効率的に利用できるマイクロタービンが開発されることで、環境負荷の低い航空輸送の実現に大きく貢献するでしょう。また、材料技術や設計技術、製造技術のさらなる進化により、より小型で高出力、高効率なシステムの実現が期待されます。これにより、UAVやドローンの自律飛行能力の向上、新たな都市型航空モビリティの実現、災害対応や物流といった多様な分野での応用が拡大していくと考えられます。量産効果や技術の成熟に伴い、コスト削減と信頼性向上が進むことで、航空機用マイクロタービンは、未来の航空産業において不可欠な技術となる可能性を秘めています。