ハイパーコンバージドインフラストラクチャ市場規模・シェア分析 ー 成長トレンドと予測 (2025年~2030年)

ハイパーコンバージドインフラストラクチャ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、サービス(プロフェッショナル、マネージド)、組織規模(大企業、中小企業)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア、小売、政府・防衛など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイパーコンバージドインフラストラクチャ(HCI)市場は、データセンター統合の緊急性、クラウドネイティブおよびAIワークロードの普及、そしてハイブリッド、エッジ、オンプレミス環境全体での一元管理の必要性により、急速な拡大を遂げています。企業は、運用上の複雑さと消費電力の削減を目指し、レガシーな3層アーキテクチャからの移行を加速させています。小売や通信分野におけるエッジアプリケーションは、コンテナ化されたワークロードと仮想化されたワークロードを並行して実行できる、低遅延で高可用性のノードを必要としています。ベンダーは現在、手動介入なしにリソース割り当てを調整できるソフトウェア定義の自動化とAI対応アクセラレータに注力しており、支店での生成AI推論といった新たなユースケースを開拓しています。成熟市場ではライフサイクル自動化とコンプライアンスが重視される一方、新興市場ではスペースや電力に制約のある場所でも迅速に展開できるモジュール型フォームファクタが優先されています。

市場規模と予測

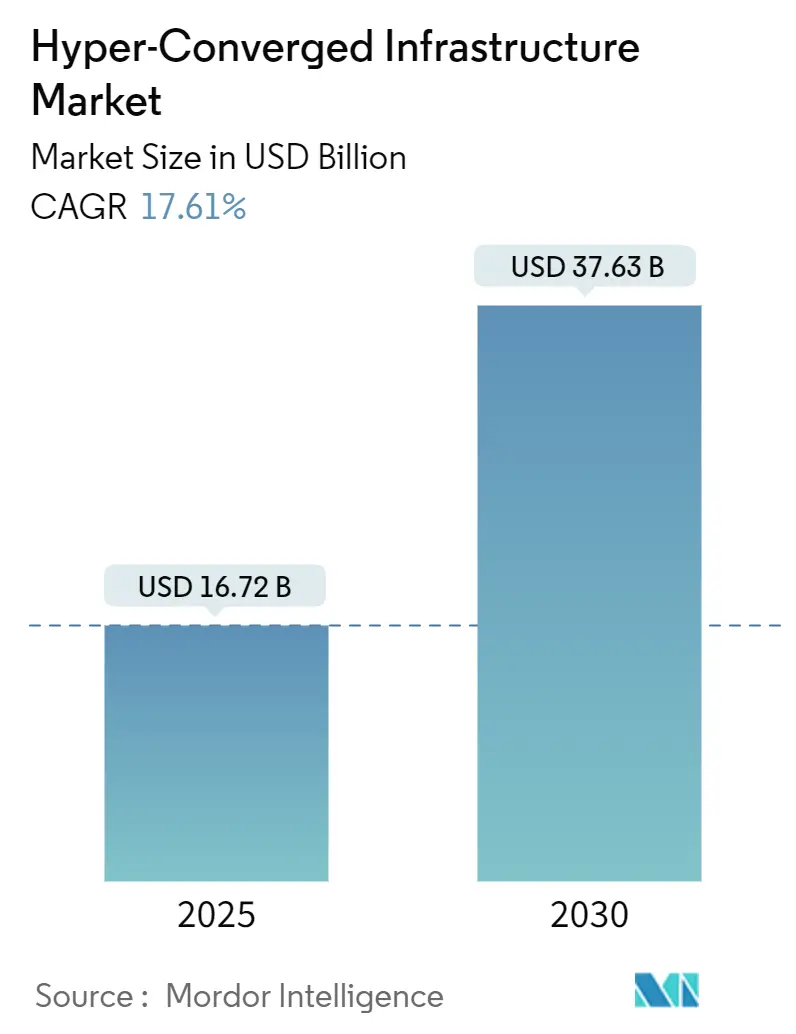

HCI市場規模は、2025年には167.2億米ドルに達し、2030年までに376.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は17.61%です。市場の集中度は高いとされています。地域別では、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も高い成長率を示すと予測されています。

市場のダイナミクス

ドライバー

HCI市場の成長を牽引する主な要因は、データセンターの近代化、運用効率の向上、およびハイブリッドクラウド環境への移行の加速です。企業は、従来のインフラストラクチャの複雑さとコストを削減するためにHCIソリューションを導入しており、これによりIT管理が簡素化され、リソースのプロビジョニングが迅速化されます。また、エッジコンピューティングの普及とIoTデバイスの増加も、HCIの需要を押し上げています。エッジ環境では、限られたスペースと電力で高性能かつ信頼性の高いインフラストラクチャが必要とされ、HCIはその要件を満たす理想的なソリューションです。

制約

HCI市場の成長を妨げる可能性のある要因としては、初期導入コストの高さ、既存のレガシーシステムとの統合の複雑さ、および特定のワークロードにおけるパフォーマンスの懸念が挙げられます。特に中小企業にとっては、HCIソリューションへの初期投資が大きな障壁となることがあります。また、一部の企業は、特定の高性能アプリケーションやデータベースにおいて、従来の専用ストレージソリューションと比較してHCIのパフォーマンスに懸念を抱く場合があります。ベンダーロックインの可能性も、一部の企業がHCIの導入をためらう要因となっています。

機会

HCI市場における主要な機会は、AI/MLワークロードのサポート、コンテナ化されたアプリケーションの増加、およびサービスとしてのHCI(HCIaaS)モデルの拡大です。AIと機械学習の導入が進むにつれて、これらの計算集約型ワークロードを効率的に処理できるインフラストラクチャの需要が高まっています。HCIは、スケーラブルで柔軟なプラットフォームを提供することで、この需要に応えることができます。また、Kubernetesなどのコンテナオーケストレーションプラットフォームとの統合により、HCIはクラウドネイティブアプリケーションの展開と管理を簡素化します。HCIaaSモデルは、企業がインフラストラクチャを所有・管理することなく、HCIのメリットを享受できるため、特に中小企業やリソースが限られた組織にとって魅力的な選択肢となっています。

課題

HCI市場が直面する課題には、セキュリティの懸念、スキルギャップ、および多様なワークロード要件への対応があります。統合されたシステムであるHCIは、単一障害点のリスクを高める可能性があり、堅牢なセキュリティ対策が不可欠です。また、HCI環境を効果的に管理・運用するためには、仮想化、ストレージ、ネットワークに関する専門知識が必要であり、IT部門におけるスキルギャップが課題となることがあります。さらに、企業は様々な種類のワークロード(仮想マシン、コンテナ、ベアメタルなど)をHCI上で実行したいと考えており、これらの多様な要件に一貫して高性能で信頼性の高いサービスを提供することがベンダーにとっての課題です。

セグメンテーション

HCI市場は、コンポーネント、展開、組織規模、アプリケーション、および地域に基づいてセグメント化されています。

コンポーネント別

コンポーネントに基づいて、市場はハードウェアとソフトウェアに分類されます。ハードウェアセグメントは、HCIソリューションの物理的な基盤を構成し、サーバー、ストレージ、ネットワークコンポーネントを含みます。ソフトウェアセグメントは、仮想化、ストレージ管理、ネットワーク機能、および管理ツールを提供するHCIソフトウェアスタックで構成されます。ソフトウェア定義のインフラストラクチャへの移行が進むにつれて、ソフトウェアセグメントの重要性が増しています。

展開別

展開モデルに基づいて、市場はオンプレミスとクラウドベースに分類されます。オンプレミス展開は、企業が自社のデータセンター内でHCIインフラストラクチャをホストおよび管理する従来のモデルです。クラウドベースの展開、またはHCIaaSは、サードパーティプロバイダーがHCIインフラストラクチャをサービスとして提供し、顧客はインターネット経由でアクセスします。ハイブリッドクラウド戦略の採用が増加しているため、両方の展開モデルが共存し、相互に補完し合う傾向にあります。

組織規模別

組織規模に基づいて、市場は大企業と中小企業(SMB)に分類されます。大企業は、大規模なデータセンターの近代化と複雑なワークロードの管理のためにHCIソリューションを導入しています。中小企業は、限られたITリソースと予算で運用効率を向上させるためにHCIを採用しており、特に管理の簡素化とコスト削減のメリットを重視しています。

アプリケーション別

アプリケーションに基づいて、市場は仮想デスクトップインフラストラクチャ(VDI)、リモートオフィス/ブランチオフィス(ROBO)、データセンター統合、ミッションクリティカルアプリケーション、およびバックアップと災害復旧に分類されます。VDIは、HCIの主要なユースケースの1つであり、仮想デスクトップの展開と管理を簡素化します。ROBO環境では、限られたスペースとITサポートでインフラストラクチャを運用する必要があるため、HCIが理想的なソリューションとなります。データセンター統合は、複数のレガシーシステムを統合し、運用を合理化するためにHCIが使用される一般的なシナリオです。ミッションクリティカルアプリケーションは、HCIの高可用性とパフォーマンスの恩恵を受けます。バックアップと災害復旧は、HCIの統合されたデータ保護機能によって強化されます。

地域別

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東・アフリカに分類されます。前述の通り、北米が最大の市場シェアを占めていますが、アジア太平洋地域は最も急速な成長を遂げると予測されています。これは、この地域のデジタル変革への投資の増加、クラウド採用の加速、およびエッジコンピューティングの普及によるものです。ヨーロッパは、データプライバシー規制とデータセンター近代化の取り組みによってHCIの採用が進んでいます。ラテンアメリカと中東・アフリカは、デジタルインフラストラクチャの発展に伴い、HCI市場が成長する新興地域です。

主要な市場プレーヤー

HCI市場の主要プレーヤーには、Dell Technologies、Nutanix、VMware(Broadcom傘下)、HPE、Cisco、Lenovo、Huawei、Microsoft、NetApp、Hitachi Vantaraなどが含まれます。これらの企業は、製品イノベーション、戦略的パートナーシップ、およびM&Aを通じて市場シェアを拡大しようとしています。例えば、Dell TechnologiesはVxRailシリーズで市場をリードしており、Nutanixは独自のソフトウェア定義型アプローチで強力な地位を確立しています。VMwareは、vSANを通じてHCI市場で重要な役割を果たしています。競争は激しく、各ベンダーは差別化されたソリューションとサービスを提供することで顧客を獲得しようとしています。

競争環境

HCI市場は、少数の大手ベンダーが市場シェアの大部分を占める、集中度の高い市場です。これらの主要プレーヤーは、幅広い製品ポートフォリオ、強力なチャネルパートナーシップ、およびグローバルなプレゼンスを持っています。市場の競争は、主に製品の機能、パフォーマンス、スケーラビリティ、管理の容易さ、および価格に基づいています。また、クラウドプロバイダーとの統合や、AI/MLワークロードのサポートといった新たな機能も競争の重要な要素となっています。新興企業や中小ベンダーは、特定のニッチ市場や特定のユースケースに焦点を当てることで、競争力を維持しようとしています。

最近の動向

HCI市場では、いくつかの重要な動向が見られます。第一に、ハイブリッドクラウドとマルチクラウド環境へのHCIの統合が加速しています。企業は、オンプレミスとクラウド間でワークロードをシームレスに移動できるソリューションを求めており、HCIベンダーはこれに対応するためにクラウドプロバイダーとの連携を強化しています。第二に、エッジコンピューティングとIoTの成長がHCIの新たな機会を生み出しています。低遅延と高可用性が求められるエッジ環境では、コンパクトで管理しやすいHCIソリューションが不可欠です。第三に、AIと機械学習のワークロードをサポートするためのHCIの機能強化が進んでいます。GPUアクセラレーションの統合や、AI/MLフレームワークとの互換性の向上がその例です。第四に、HCIaaSモデルの普及が進んでおり、企業はインフラストラクチャをサービスとして消費することで、CAPEXを削減し、運用を簡素化しています。最後に、セキュリティとコンプライアンスがHCIソリューションの重要な差別化要因となっており、ベンダーは組み込みのセキュリティ機能とデータ保護機能の強化に注力しています。これらの動向は、HCI市場の継続的な成長と進化を推進しています。

このレポートは、ハイパーコンバージドインフラストラクチャ(HCI)市場に関する詳細な分析を提供しています。HCIは、コンピューティング、ストレージ、ネットワーキング機能を単一の統合システムに組み合わせたソフトウェア定義のITインフラストラクチャです。データセンター運用の合理化、管理の簡素化、スケーラビリティと柔軟性の向上、リソース利用率の改善、アジリティの向上、アプリケーションの迅速な展開といった多岐にわたる利点を提供し、仮想化環境、リモートオフィス、エッジコンピューティングのシナリオに特に適しています。

本レポートでは、HCI市場が2030年までに376.3億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2030年まで年間平均成長率(CAGR)18.26%で最も急速に成長すると見込まれています。

市場の主要な促進要因としては、データセンター統合の動き、クラウドネイティブワークロード導入の急増、レガシーな3層アーキテクチャと比較した総所有コスト(TCO)の低減、通信および小売分野におけるエッジコンピューティングの展開、RISC-VおよびARMベースのHCIアプライアンスの登場、新興アフリカにおけるモジュラーデータセンターの需要が挙げられます。

一方で、市場の抑制要因としては、ハイエンドワークロードにおけるノードごとのスケーラビリティの限界、エンタープライズバイヤーのベンダーロックインに対する懸念、カスタムASICに関するサプライチェーンリスク、ヨーロッパにおけるデータセンター電力料金の高騰が指摘されています。

特定のセグメントに焦点を当てると、ヘルスケア分野では、AI駆動型診断や電子カルテに必要なスケーラブルでセキュアなインフラストラクチャへの需要が高まっており、17.93%のCAGRでHCIの導入が進んでいます。マネージドサービスは、顧客の日々の運用負担を軽減するため、成果ベースの契約を好む企業の増加により、18.04%のCAGRで成長を牽引しています。コンポーネント別では、オーケストレーション、自動化、AI-opsの革新により、ソフトウェアコンポーネントが17.82%のCAGRで最も急速に拡大しています。ただし、AIスーパーコンピューティングのような非常に大規模なモデルでは、標準的なHCIノードのノードごとのスケーラビリティの限界により、専用のGPUクラスターが必要となる場合があります。

本調査の範囲は、HCIソリューションの市場分析に焦点を当て、世界中の様々な市場プレイヤーによって生み出される収益を網羅しています。市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、サービス(プロフェッショナル、マネージド)、組織規模(大企業、中小企業)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア、小売、政府・防衛、その他)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの主要国を含む)によって詳細にセグメント化されています。

競争環境については、Nutanix Inc.、Dell Technologies Inc.、VMware Inc.、Hewlett Packard Enterprise Development LP、Cisco Systems Inc.、Microsoft Corporation、Huawei Technologies Co. Ltd.、IBM Corporation、NetApp Inc.、Lenovo Group Limited、Fujitsu Limited、Hitachi Vantara LLC、NEC Corporation、Super Micro Computer Inc.など、主要な20社以上の企業プロファイルが分析されており、戦略的動向や市場シェア分析も含まれています。

その他、業界エコシステム分析、規制状況、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析、投資分析、市場機会と将来の展望、未開拓のニーズ評価なども網羅されており、HCI市場の包括的な理解を深めることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 データセンター統合の波

- 4.1.2 クラウドネイティブワークロード導入の急増

- 4.1.3 レガシーな3層アーキテクチャと比較したTCOの低減

- 4.1.4 通信および小売におけるエッジコンピューティングの展開

- 4.1.5 RISC-VおよびARMベースのHCIアプライアンス

- 4.1.6 新興アフリカにおけるモジュラーデータセンターの需要

-

4.2 市場の阻害要因

- 4.2.1 ハイエンドワークロードにおけるノードごとのスケーラビリティの限界

- 4.2.2 エンタープライズ購入者にとってのベンダーロックインの懸念

- 4.2.3 カスタムASICに関するサプライチェーンのリスク

- 4.2.4 ヨーロッパにおけるデータセンター電力料金の高騰

- 4.3 産業エコシステム分析

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 マクロ経済要因の影響

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 サービス別

- 5.2.1 プロフェッショナル

- 5.2.2 マネージド

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 エンドユーザー産業別

- 5.4.1 IT・通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケア

- 5.4.4 小売

- 5.4.5 政府・防衛

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Nutanix Inc.

- 6.3.2 Dell Technologies Inc.

- 6.3.3 VMware Inc.

- 6.3.4 Hewlett Packard Enterprise Development LP

- 6.3.5 Cisco Systems Inc.

- 6.3.6 Microsoft Corporation

- 6.3.7 Huawei Technologies Co. Ltd.

- 6.3.8 IBM Corporation

- 6.3.9 NetApp Inc.

- 6.3.10 Lenovo Group Limited

- 6.3.11 Fujitsu Limited

- 6.3.12 Hitachi Vantara LLC

- 6.3.13 NEC Corporation

- 6.3.14 Super Micro Computer Inc.

- 6.3.15 Scale Computing Inc.

- 6.3.16 StarWind Software Inc.

- 6.3.17 DataCore Software Corporation

- 6.3.18 Maxta Inc.

- 6.3.19 Pivot3 Inc.

- 6.3.20 Sangfor Technologies Inc.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

ハイパーコンバージドインフラストラクチャ(HCI)は、現代のデータセンターにおいて、その柔軟性、拡張性、および運用効率の高さから急速に普及しているITインフラストラクチャの形態です。従来のITインフラが抱えていた複雑性や管理の課題を解決するために登場しました。

定義

ハイパーコンバージドインフラストラクチャは、サーバー、ストレージ、ネットワークといったITインフラの主要な要素を、ソフトウェアによって統合し、単一のシステムとして提供するアーキテクチャです。従来のインフラでは、これらが個別のハードウェアコンポーネントとして存在し、それぞれを個別に管理する必要がありました。これに対し、HCIは汎用的なサーバーハードウェア上に、仮想化ソフトウェア(ハイパーバイザー)、ソフトウェア定義ストレージ(SDS)、および基本的なネットワーク機能を統合したソフトウェアスタックを稼働させます。これにより、コンピューティングリソースとストレージリソースが密接に連携し、単一の管理インターフェースから一元的に運用できるようになります。HCIの最大の特徴は、必要なリソースをノード単位で追加する「スケールアウト」方式を採用している点にあり、ビジネスの成長に合わせて容易に拡張が可能です。

種類

HCIにはいくつかの提供形態があります。一つは、ハードウェアとソフトウェアが一体となったアプライアンスとして提供されるタイプです。これは、主要なベンダー(例:Nutanix、Dell EMC VxRail、HPE SimpliVity、Cisco HyperFlexなど)が提供しており、導入から運用までの手間を最小限に抑えることができます。もう一つは、特定のベンダーのソフトウェアを、顧客が選択した認定済みの汎用サーバーハードウェアに導入するソフトウェア定義型のアプローチです(例:VMware vSAN)。このタイプは、既存のハードウェア資産を有効活用したい場合や、特定のハードウェアベンダーに縛られたくない場合に適しています。近年では、パブリッククラウドとの連携を強化したハイブリッドクラウド対応のHCIソリューションも登場しており、オンプレミスとクラウド間でのワークロードの移動や管理の一元化を可能にしています。

用途

HCIは多岐にわたる用途で活用されています。最も一般的な用途の一つは、仮想デスクトップインフラストラクチャ(VDI)です。VDIは、ユーザー数の増減に柔軟に対応できる拡張性と、安定したパフォーマンスが求められるため、HCIの特性と非常に相性が良いとされています。また、支店や遠隔拠点(ROBO: Remote Office/Branch Office)でのITインフラとしても広く採用されています。IT専任者が少ない拠点でも、HCIのシンプルな管理性により、運用負荷を大幅に軽減できるためです。データセンターのモダナイゼーション、プライベートクラウドの構築基盤、ミッションクリティカルなアプリケーション(データベース、ERPなど)の実行環境、さらにはエッジコンピューティング環境への展開など、その適用範囲は拡大の一途を辿っています。災害復旧(DR)や事業継続(BC)のソリューションとしても、HCIのレプリケーション機能や迅速な復旧能力が評価されています。

関連技術

HCIは、いくつかの重要な関連技術の上に成り立っています。まず、仮想化技術はHCIの基盤であり、ハイパーバイザーがコンピューティングリソースを抽象化し、複数の仮想マシンを稼働させます。次に、ソフトウェア定義ストレージ(SDS)は、HCIの中核をなす技術であり、複数のノードに分散されたストレージリソースを統合し、単一のプールとして管理します。これにより、ストレージのプロビジョニングや管理が簡素化されます。ソフトウェア定義ネットワーク(SDN)は、HCIの基本的なネットワーク機能に加えて、より高度なネットワーク制御や自動化を実現するために連携されることがあります。また、HCIはクラウドコンピューティング、特にハイブリッドクラウド戦略において重要な役割を果たします。オンプレミスでクラウドのような柔軟性と拡張性を提供し、パブリッククラウドとの連携を容易にするため、クラウドネイティブなアプリケーションの実行基盤としても注目されています。コンテナ技術、特にKubernetesのようなコンテナオーケストレーションツールも、HCI上で効率的に動作させることが可能です。

市場背景

HCIが登場した背景には、従来のITインフラが抱えていた多くの課題がありました。サーバー、ストレージ、ネットワークがそれぞれ独立したサイロとして管理されるため、導入・運用が複雑で、コストも高くなりがちでした。また、ビジネスの変化に合わせた迅速なリソースの拡張や変更が困難であり、IT部門の俊敏性が求められる現代のビジネスニーズに対応しきれない状況がありました。このような状況の中、仮想化技術の普及が進み、ハードウェアからソフトウェアを分離する「ソフトウェア定義」の概念が注目されるようになりました。HCIは、このソフトウェア定義の思想をストレージとコンピューティングに適用し、パブリッククラウドが提供するような柔軟性、拡張性、運用効率をオンプレミス環境で実現するソリューションとして登場しました。これにより、ITインフラの導入・運用コストの削減、管理の簡素化、そしてビジネスの俊敏性向上に大きく貢献しています。

将来展望

HCIの市場は今後も成長を続けると予測されています。将来の展望としては、まずハイブリッドクラウドおよびマルチクラウド環境とのさらなる統合が挙げられます。HCIはオンプレミス環境におけるクラウドの利点を提供するため、パブリッククラウドとのシームレスな連携や、ワークロードの柔軟な移動がより一層強化されるでしょう。次に、エッジコンピューティングの普及に伴い、HCIの重要性が増すと考えられます。HCIのシンプルな管理性、コンパクトなフットプリント、そして堅牢性は、データ生成源に近い場所でのリアルタイム処理が求められるエッジ環境に最適です。また、AI/ML(人工知能/機械学習)ワークロードへの対応も進化するでしょう。GPUなどの特殊なハードウェアをHCIノードに組み込み、AI/MLアプリケーションの実行を効率化する動きが加速しています。さらに、コンテナ技術との連携も深まり、HCIがコンテナ化されたアプリケーションの主要な実行基盤となることが期待されます。運用面では、AIOps(AIを活用したIT運用)の導入により、HCIの管理がさらに自動化され、予測分析に基づくプロアクティブな運用が可能になるでしょう。セキュリティの強化も継続的なテーマであり、データ保護やコンプライアンス要件への対応が進化していくと考えられます。HCIは、ITインフラのデファクトスタンダードとして、今後も企業のデジタル変革を支える重要な役割を担っていくことでしょう。