スマート空港市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スマート空港市場レポートは、テクノロジー(セキュリティシステム、通信システム、航空交通管制、地上交通管制など)、ソリューション(ハードウェア、ソフトウェア、サービス)、アプリケーション(ランドサイド、エアサイド、ターミナルサイド)、空港規模(大規模、中規模、小規模)、空港テクノロジー(Airport 2.0など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート空港市場の概要

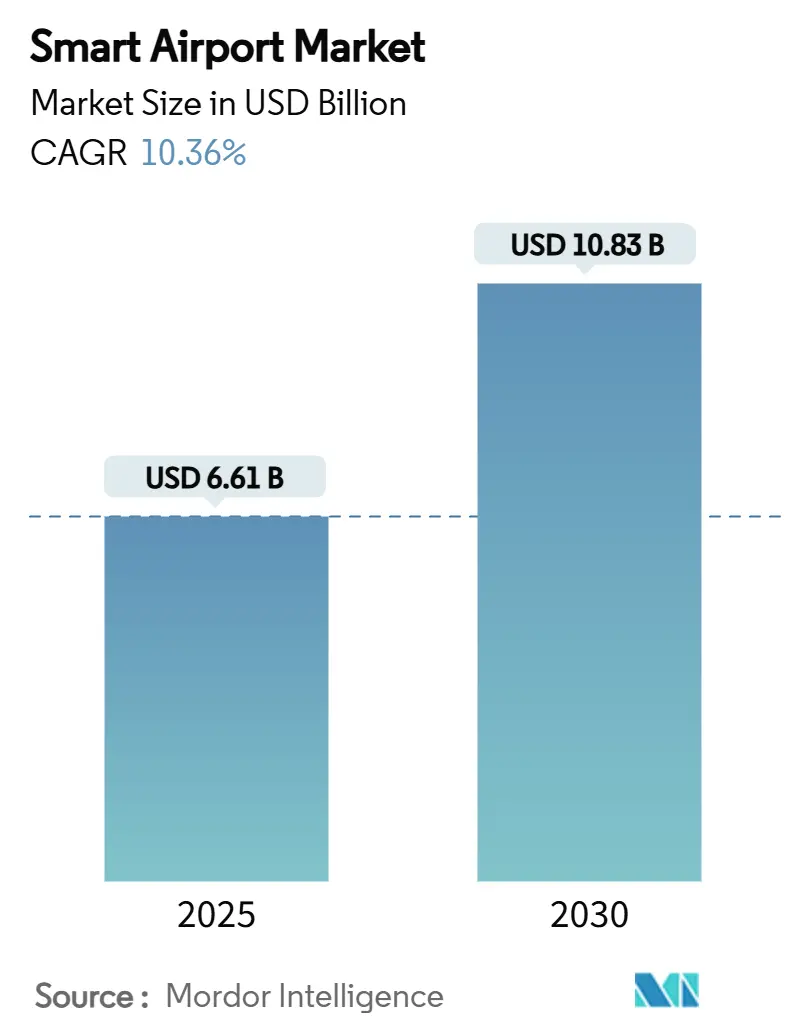

スマート空港市場は、2025年には66.1億米ドルに達し、2030年には108.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.36%です。旅客数の増加、セキュリティ要件の厳格化、リアルタイムの運用可視性へのニーズが、空港のデジタル変革を加速させています。生体認証による本人確認、IoTを活用した資産追跡、AI駆動型分析などが主要な投資テーマであり、これにより空港運営者は大規模な物理的拡張なしに処理能力を向上させています。

航空業界では2020年以降、サイバー攻撃が74%増加したことを受け、サイバーレジリエンスが最優先事項となり、サイバーセキュリティ予算の増加を促しています。シンガポール・チャンギ空港が2026年までに95%の入国審査レーンを自動化する計画や、ドバイのアル・マクトゥーム国際空港が2025年までに生体認証による搭乗を導入する計画は、スマート技術が効率性と旅客体験の向上に貢献することを示しています。

主要なレポートのポイント

* 技術別: セキュリティシステムが2024年に28.97%の収益シェアを占め、スマートリテールおよびホスピタリティシステムは2030年までに13.20%のCAGRで拡大すると予測されています。

* ソリューション別: ハードウェアが2024年にスマート空港市場シェアの41.89%を占め、サービスは2030年までに12.76%のCAGRで成長する見込みです。

* アプリケーション別: ターミナル側システムが2024年にスマート空港市場規模の36.52%を占め、ランドサイドアプリケーションは2030年までに11.20%のCAGRで進展しています。

* 空港規模別: 大規模ハブが2024年にスマート空港市場シェアの51.24%を支配しましたが、小規模空港は13.42%と最も高いCAGRの見通しを示しています。

* 技術世代別: Airport 2.0プラットフォームが2024年の収益の42.38%を占め、Airport 4.0ソリューションは16.21%のCAGRで上昇すると予測されています。

* 地域別: 北米が2024年に26.57%の収益を占めましたが、アジア太平洋地域は2030年までに12.44%のCAGRで最も急速に成長する地域です。

グローバルスマート空港市場のトレンドと洞察

推進要因

* 旅客数の増加による生体認証およびセルフサービス技術の導入加速(CAGRへの影響:+2.1%)

パンデミックからの回復により旅客数が2020年以前の水準を超え、空港はセキュリティ基準を維持しつつ書類確認時間を40%短縮できる生体認証の導入を余儀なくされています。米国運輸保安庁(TSA)は現在、米国の主要25ハブ空港で認証情報認証ユニットを運用しており、チャンギ空港は2026年までに95%の入国審査を自動化することを目指しています。2025年に開始される欧州の新しい出入国システムは、非EU渡航者全員に生体認証情報の取得を義務付けるため、規制が世界的な触媒となっています。プライバシーに関する懸念やシステム間の相互運用性の課題は残るものの、旅客数の増加に伴い費用対効果は高まっています。

* デジタルファースト運用モデルを支援する空港IT投資の増加(CAGRへの影響:+1.8%)

空港は、予測的でリアルタイムの意思決定支援を提供するために、技術スタックを再構築しています。Amadeusの「2025年空港ITトレンド調査」によると、運営者の94%が2025年のIT予算を増やしており、デジタルの顧客体験と運用のレジリエンスを最優先事項としています。深圳空港とHuaweiの提携は、AIによる駐機場所割り当てなど30のスマートプロジェクトを通じて、航空機の割り当て時間を4時間から1分に短縮した成功事例を示しています。クラウド旅客プラットフォームは、固定カウンターを超えてサービスを拡張しますが、成功には大規模な変更管理投資が必要です。

* セキュリティおよび国境管理規制の強化義務化(CAGRへの影響:+1.5%)

規制当局は、サイバーおよび物理セキュリティ規則を強化しています。米国連邦航空局(FAA)が提案するサイバー指令は、航空業界への攻撃が74%増加したことへの対応であり、バリューチェーン内のすべてのベンダーに包括的なリスク評価を義務付けています。TSAのReal IDの2025年5月の期限は、空港を安全なデジタルIDインフラへと推進しています。ICAOフレームワークに基づく生体認証標準の調和は、世界的な相互運用性を促進しますが、特に予算が限られた小規模空港にとってはコンプライアンスコストが増加します。

* IoTと5Gの普及による空港運用のリアルタイム可視化(CAGRへの影響:+1.7%)

プライベート5Gネットワークは、1平方キロメートルあたり100万台のデバイスを接続でき、Wi-Fiの容量をはるかに上回り、高密度なIoT導入を可能にします。Ericssonは、カメラ監視、手荷物処理、ミッションクリティカルな通信など、10ミリ秒未満の低遅延が安全性と効率性を向上させる主要な事例を挙げています。ミュンヘン空港のスタートアップアクセラレーターは、ライブ運用を可視化するデジタルツインをすでに試験運用しており、予測的なリソース計画への次のステップを示しています。しかし、設備投資とサイバーセキュリティの強化が、本格的な導入を依然として遅らせています。

* データ駆動型リテール分析による非航空収入の向上(CAGRへの影響:+1.3%)

データ駆動型リテール分析は、空港の非航空収入を向上させる重要な手段です。高トラフィックハブでは、プレミアムな焦点が当てられ、顧客の滞在時間を収益に転換することで、収益性が向上します。

* 予測計画とメンテナンス最適化のためのデジタルツインの導入(CAGRへの影響:+0.9%)

デジタルツインの導入は、予測計画とメンテナンス最適化を可能にします。これは大規模空港でグローバルに採用が進んでおり、中規模空港でも徐々に導入が拡大しています。

抑制要因

* 多額の設備投資と複雑なシステム統合要件(CAGRへの影響:-2.3%)

生体認証、IoT、AIをレガシーシステムと統合することは、しばしば予算を超える費用がかかります。ジリナ大学の中央ヨーロッパ空港に関する調査では、資金ギャップと限られた技術スタッフがプロジェクトを停滞させていることが強調されています。Aerosimpleのようなベンダーは、SaaSスイートを年間6,000米ドルから50,000米ドルで提供し、導入障壁を低減していますが、ミドルウェアの複雑さは依然として残っています。

* サイバーセキュリティと旅客データ保護に関する懸念の増大(CAGRへの影響:-1.9%)

Eurocontrolによると、航空業界のサイバーインシデントは2022年から2023年にかけて131%急増しました。2024年のCrowdStrikeの障害中にDelta航空が5億5000万米ドルの損失を被ったことは、サプライチェーンの脆弱性を浮き彫りにしています。SITAは現在、Palo AltoのAI脅威分析を空港プラットフォームに組み込み、継続的な監視を提供しています。GDPRなどの法律は、空港に増大する生体認証リポジトリを扱う際にゼロトラストモデルを採用することを義務付けています。

* OT-ITシステム統合のための熟練専門家の不足(CAGRへの影響:-1.2%)

OT(運用技術)とIT(情報技術)システムの統合に必要な熟練専門家の不足は、世界的な課題であり、特に発展途上国では深刻です。

* レガシー航空通信システムとの非互換性(CAGRへの影響:-0.8%)

既存のレガシー航空通信システムとの非互換性は、スマート空港技術の導入を妨げる要因であり、特に古い空港ではその影響が大きいです。

セグメント分析

* 技術別:セキュリティシステムが導入を牽引

セキュリティシステムは2024年に28.97%の収益を占め、義務化されたスクリーニングが初期のデジタル投資を推進していることを示しています。フランクフルト空港に2025年に導入されたAIスキャナーは、検出精度を向上させつつ待ち時間を短縮しました。新しい規制が生体認証やサイバーレイヤーを追加するにつれて、セキュリティプラットフォームのスマート空港市場規模は着実に成長すると予測されています。通信システムがこれに続き、リアルタイムの状況認識をサポートする5Gバックボーンのアップグレードによって強化されています。

スマートリテールおよびホスピタリティプラットフォームは13.20%のCAGRで成長しており、空港が非航空収入を増やすための取り組みを反映しています。香港国際空港のレジなし店舗「Travelwell」は、データ豊富なショッピングが旅客一人当たりの支出をどのように向上させるかを示しています。分析がパーソナライズされたオファーを提供するにつれて、顧客の滞在時間が利益に転換され、リテール技術はスマート空港市場で最も急速に動く分野となっています。

* ソリューション別:ハードウェアが基盤を維持

生体認証キオスク、センサー、ネットワーク機器などの物理的資産は、2024年の収益の41.89%を占めました。上位レベルのソフトウェアは、このハードウェア層なしには機能できないため、スキャナーやエッジデバイスへの継続的な設備投資が説明されます。Ciscoは、ITリーダーの72%が現在、クロスドメインプラットフォームアーキテクチャを求めていると指摘しており、ハードウェアの基盤的役割を強化しています。

サービスは12.76%のCAGRで拡大し、スキル不足に対応しています。ヒースロー空港がSITAとのネットワーク管理契約を5年間延長したことは、空港がライフサイクル管理を外部委託することを好む傾向を示しています。クラウドで提供されるマネージドサービスにより、小規模な施設でも大規模なITチームを構築することなく、クラス最高の機能にアクセスできます。

* アプリケーション別:ターミナル側が優勢、ランドサイドが加速

ターミナルエリアは2024年の収益の36.52%を占め、チェックインからリテールまでの旅客の密集したタッチポイントを反映しています。ベルリン・ブランデンブルク空港のBER Biometricsは、すべての移動フェーズを1つのデジタルID回廊に統合しています。AIベースの群衆分析が人員配置とキュー管理を微調整するにつれて、ターミナルソリューションのスマート空港市場規模は拡大し続けるでしょう。

ランドサイドプラットフォームは11.20%のCAGRで上昇しています。スマートパーキングロボット、交通流ダッシュボード、ライドヘイル統合により、建物外でもシームレスな移動が実現します。デリー空港の新しいAIエアサイド管理スイートも、ターンアラウンド時間を短縮しており、デジタル価値が地上運用に深く浸透していることを確認しています。

* 空港規模別:大規模ハブがリード、小規模空港が急成長

大規模施設は、規模の経済と高い旅客需要により、2024年に51.24%の収益を生み出しました。チャンギ第5ターミナルの100億米ドルの拡張計画は、1億4000万人の旅客容量を増やすために、生体認証、IoT、デジタルツインに依存しています。この層のスマート空港市場規模は、メガハブがエンドツーエンドのユースケースを示すにつれて着実に成長するでしょう。

しかし、小規模空港はモジュール式のSaaS導入により13.42%のCAGRを記録しています。デモイン空港やワコ空港はAerosimpleを利用して、かつては大規模空港でしか利用できなかったダッシュボードを獲得しています。クラウドのコスト曲線と標準化されたAPIは、地方の施設が時代遅れのプロセスを飛び越えるのに役立ち、スマート空港市場内での民主化を加速させています。

* 空港技術世代別:2.0が主流、4.0が未来

Airport 2.0プラットフォームは現在の導入の42.38%を占め、セルフサービスキオスク、自動手荷物処理、初期の分析を含んでいます。マイアミ国際空港の複数年プログラムは、依然として高いROIを提供する包括的なAirport 2.0の青写真を示しています。

Airport 4.0システムは16.21%のCAGRで進展しており、AI、機械学習、デジタルツイン、自律走行車を自己最適化環境に統合しています。Nokiaのプライベートワイヤレスバックボーンは接続性の足場を提供し、機械エージェントがリアルタイムでデータを交換できるようにします。コストが下がり、オープンスタンダードが成熟するまでは、導入は資金力のある運営者に限定されるでしょう。

地域分析

* 北米

北米は2024年の収益の26.57%を占め、TSAの生体認証導入とFAAの次世代航空交通システム(NextGen)のオーバーホールに支えられています。2025年まで予定されている建設ラッシュは、ターミナルをさらに近代化し、スマートインフラを拡張しています。この地域の深いベンダーエコシステムと安定した資金調達パイプラインが、スマート空港市場内で着実な成長を維持しています。

* アジア太平洋

アジア太平洋地域は12.44%のCAGRで最も急速に成長している地域です。各国政府は、急増する需要に対応するため、2035年までに2400億米ドルを空港建設とアップグレードに充てることを決定しています。シンガポールからベトナム、フィリピンに至るプロジェクトでは、初日からエンドツーエンドのデジタル設計を採用し、生体認証、プライベート5G、デジタルツインフレームワークを組み込んでいます。インドのDigiYatraの導入は、政策主導の生体認証導入を強調しています。現在の資金調達が順調に進めば、アジア太平洋地域のスマート空港市場規模は2030年までに北米を追い抜くでしょう。

* ヨーロッパ

ヨーロッパは、持続可能性目標と技術導入を連携させることで、かなりのシェアを維持しています。ネットゼロロードマップは、エネルギー効率の高いシステムと、リヨンの2,000台のロボットパーキング拡張などのロボットパーキングの拡大を推進しています。標準化されたEUのプライバシー規則は、旅客の信頼を確保しつつ生体認証導入を形成しています。Collins Aerospaceのハイブリッド電気航空機向け高電圧配電からミュンヘン空港のイノベーションハブに至るまで、この地域の共同R&Dプロジェクトは、成熟しつつも進歩的なスマート空港市場の状況を豊かにしています。

競合状況

スマート空港市場は半統合型であると予測されています。Honeywell International Inc.、Cisco Systems, Inc.、Siemens AG、Thales Group、SITA N.V.が多層的なポートフォリオを擁する主要企業であり、ニッチな企業はAI分析や自律走行車を提供しています。HoneywellによるCarrierのGlobal Access Solutionsの49.5億米ドルでの買収は、LenelS2とOnityを追加し、空港向けビルディングオートメーションスイートを拡大しました。

戦略的提携が競争を形成しています。SITAはPalo Alto NetworksとAIサイバーセキュリティで、IDEMIAとは生体認証IDで提携し、社内R&Dに時間をかけることなくスタックを拡大しました。HoneywellとNXPは、AI対応のフライトデッキプロセッサを共同開発し、リアルタイム分析をコックピットおよび地上システムに供給しています。

スタートアップ企業は、旅客フロー分析、リテールパーソナライゼーション、デジタルツインのギャップを埋めています。しかし、既存プレイヤーはコアセキュリティ、ネットワーキング、運用ソフトウェアの収益の60%以上を依然として占めており、中程度の集中度を示しています。空港はライフサイクル全体のリスクを負えるサプライヤーを好む傾向があり、ポイントソリューションベンダーはスマート空港市場での規模拡大のために合併や提携を模索しています。

スマート空港業界の主要プレイヤー

* Honeywell International Inc.

* Cisco Systems, Inc.

* Siemens AG

* Thales Group

* SITA N.V.

*免責事項:主要プレイヤーは特定の順序で並べられていません。

最近の業界動向

* 2025年6月: エアバス・ディフェンス・アンド・スペースは、サウジアラビアでスマート空港デジタルソリューションを導入するため、Cluster 2と覚書(MoU)を締結しました。この合意には、リアルタイムの運用調整のためのAgnet Turnaroundプラットフォームが含まれており、国内22空港の効率とパフォーマンス向上を目指しています。

* 2025年3月: 英国運輸省(DfT)は、スマート空港スクリーニング機器の開発のため、英国のテクノロジー企業6社に4500万ポンドの資金を提供しました。この資金は、手荷物検査の効率とセキュリティを向上させる次世代技術の研究開発を支援することを目的としています。

* 2024年11月: SITAは、ドバイ国際空港と協力し、AIを活用した予測分析プラットフォームを導入しました。このシステムは、フライトの遅延予測、地上業務の最適化、乗客の流れの管理を改善し、空港運営の効率化に貢献します。

スマート空港市場に関するレポートの要約

本レポートは、世界のスマート空港市場に関する詳細な分析を提供しています。スマート空港市場は、デジタル旅客処理、自動化された地上ハンドリング、データ駆動型エアサイド運用、インテリジェントなランドサイド施設を可能にする統合されたハードウェア、ソフトウェア、およびコネクテッドサービスの価値として定義されています。これには、生体認証チェックイン、IoT手荷物タグ、クラウドベースの航空交通管制プラットフォームなどが含まれます。

市場は、2025年に66.1億米ドルに達し、2030年までに108.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.36%です。地域別では、アジア太平洋地域が最も急速に成長しており、2400億米ドルに及ぶインフラ投資計画に支えられ、2030年までに12.44%のCAGRで拡大すると見込まれています。この成長ペースが続けば、アジア太平洋地域の市場規模は2030年までに北米を上回る可能性があります。

市場の成長を加速させる主な要因は以下の通りです。

* 旅客数の増加に伴う生体認証スクリーニングおよびセルフサービス技術への需要拡大。

* デジタルファーストの運用モデルを支援するための空港IT投資の増加。

* セキュリティおよび国境管理規制の強化に伴う義務的なコンプライアンス。

* IoTおよび5Gの普及による空港運用のリアルタイム可視化。

* データ駆動型小売分析による非航空収入の向上。

* 予測計画とメンテナンス最適化のためのデジタルツインの導入。

一方で、市場の成長を妨げる主な課題も存在します。

* 多額の設備投資と複雑なシステム統合要件。

* サイバーセキュリティと旅客データ保護に関する懸念の高まり。

* OT-ITシステム統合のための熟練した専門家の不足。

* 既存の航空通信システムとの非互換性。

セグメント別の洞察では、技術別ではセキュリティシステムが28.97%の収益シェアを占め、最も大きなセグメントとなっています。これは、厳格化するスクリーニング規則への対応が空港にとって不可欠であるためです。ソリューション別では、サービスセグメントが12.76%のCAGRで最も急速に成長しています。多くの空港が社内専門知識を欠いており、統合やサイバー保護を外部委託する傾向があるためです。空港技術別では、Airport 2.0(セルフサービスキオスクと基本的な分析)に対し、Airport 4.0はAI、デジタルツイン、自律システムを導入し、自己最適化運用を目指しており、16.21%のCAGRで成長しています。

本レポートは、空港のCIO、システムインテグレーター、地上サービス組合への一次調査と、国際民間航空機関(ICAO)、空港評議会国際(ACI)などの公開データセット、地域投資計画、専門誌、特許情報などの二次調査を組み合わせた堅牢な調査方法論に基づいています。市場規模の算出と予測は、旅客数、旅行者あたりの平均支出、設備投資と運用費の比率を基にしたトップダウンアプローチと、サプライヤーの収益や空港プロジェクトの追跡によるボトムアップアプローチを相互検証することで行われています。データは毎年更新され、主要な市場変動要因があれば適宜見直されるため、常に最新かつ検証済みの情報が提供されます。

競争環境においては、Honeywell International Inc.、Cisco Systems, Inc.、Siemens AG、Thales Group、SITA N.V.、IBM Corporation、NEC Corporationなど、多数の主要企業が存在し、競争が激しい状況です。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが詳細に分析されています。

スマート空港市場は、技術革新と旅客体験向上のニーズに牽引され、今後も大きな成長機会を秘めています。未開拓のニーズへの対応や、新たな技術の導入が、市場のさらなる拡大に貢献すると期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 乗客数の増加がバイオメトリクススクリーニングとセルフサービス技術の需要を加速

- 4.2.2 デジタルファーストの運用モデルをサポートするための空港IT投資の増加

- 4.2.3 アップグレードされたセキュリティおよび国境管理規制への強制的な準拠

- 4.2.4 IoTと5Gの普及による空港運用のリアルタイム可視化

- 4.2.5 データ駆動型小売分析による非航空収入の向上

- 4.2.6 予測計画とメンテナンス最適化のためのデジタルツインの導入、予測計画とメンテナンス最適化のためのデジタルツインの導入

-

4.3 市場の阻害要因

- 4.3.1 多額の設備投資と複雑なシステム統合要件

- 4.3.2 サイバーセキュリティと乗客データ保護に関する懸念の増大

- 4.3.3 OT-ITシステム統合のための熟練専門家の不足

- 4.3.4 レガシー航空通信システムとの非互換性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 サプライヤーの交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 セキュリティシステム

- 5.1.2 通信システム

- 5.1.3 航空交通管制および地上交通管制

- 5.1.4 乗客、貨物、手荷物、および地上ハンドリング

- 5.1.5 スマートリテールおよびホスピタリティシステム

- 5.1.6 スマート交通および駐車場

- 5.1.7 空港管理ソフトウェア (AMS) プラットフォーム

-

5.2 ソリューション別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 アプリケーション別

- 5.3.1 ランドサイド

- 5.3.2 エアサイド

- 5.3.3 ターミナルサイド

-

5.4 空港規模別

- 5.4.1 大規模

- 5.4.2 中規模

- 5.4.3 小規模

-

5.5 空港テクノロジー別

- 5.5.1 空港 2.0

- 5.5.2 空港 3.0

- 5.5.3 空港 4.0

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 カタール

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Cisco Systems, Inc.

- 6.4.3 Amadeus IT Group, S.A.

- 6.4.4 Siemens AG

- 6.4.5 T-Systems International GmbH

- 6.4.6 Thales Group

- 6.4.7 SITA N.V.

- 6.4.8 RTX Corporation

- 6.4.9 NATS Holdings Limited

- 6.4.10 Sabre GLBL Inc.

- 6.4.11 IBM Corporation

- 6.4.12 L3Harris Technologies, Inc.

- 6.4.13 Huawei Technologies Co., Ltd.

- 6.4.14 Indra Sistemas, S.A.

- 6.4.15 Smiths Detection Group Ltd. (Smiths Group plc)

- 6.4.16 VISION BOX – SOLUÇÕES DE VISÃO POR COMPUTADOR, S.A.

- 6.4.17 NEC Corporation

- 6.4.18 Leonardo S.p.A

- 6.4.19 Teledyne Technologies Incorporated

- 6.4.20 Garrett Electronics Inc.

- 6.4.21 Vanderlande Industries BV

- 6.4.22 QinetiQ Group

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマート空港とは、IoT、AI、ビッグデータ、5G、生体認証、ロボティクスといった最先端のデジタル技術を統合的に活用し、空港の運営効率、安全性、旅客体験の向上を包括的に目指す次世代の空港コンセプトでございます。これらの技術から得られるデータをリアルタイムで分析し、予測に基づいた意思決定を行うことで、空港全体のパフォーマンスを最大化します。これにより、旅客にはストレスフリーでパーソナライズされた移動体験を提供し、空港運営者にはコスト削減と収益向上、環境負荷低減に貢献することが期待されております。

スマート空港に明確な「種類」という分類はございませんが、スマート化のアプローチや重点分野によって方向性が見られます。例えば、旅客体験向上を最優先する空港では、生体認証やパーソナライズされた情報提供に注力し、運用効率最適化を重視する空港では、地上ハンドリングや手荷物処理の自動化、施設管理の効率化に重点を置きます。また、セキュリティ強化型ではAI監視やサイバーセキュリティ対策、持続可能性追求型ではエネルギー管理や再生可能エネルギー導入を推進します。これらのアプローチは複合的に採用され、各空港の特性や戦略に応じたスマート化が図られております。

スマート空港の用途は多岐にわたります。旅客体験の向上では、顔認証などの生体認証技術により、チェックインから搭乗まで「シームレスな移動」が実現され、待ち時間が短縮されます。スマートフォンアプリやデジタルサイネージを通じて、フライト情報、ゲート案内、店舗情報などがリアルタイムでパーソナライズされて提供され、旅客は必要な情報を迅速に得られます。案内ロボットやAIチャットボットも導入され、問い合わせに迅速に対応いたします。

運用効率の最適化では、IoTセンサーが設備や手荷物からリアルタイムデータを収集し、AIが分析します。これにより、航空機のゲート割り当て、タキシング経路の最適化、手荷物処理の自動化、地上支援車両の効率運用などが実現され、遅延を最小限に抑え、処理能力を向上させます。施設管理では、AIが清掃やメンテナンスを予測し、リソースの無駄を削減。エネルギー管理システムもスマート化され、省エネルギー化が図られます。

セキュリティと安全性の強化も重要です。AI監視カメラシステムは不審行動や置き去り荷物を自動検知し、ドローンによる巡回・点検も行われます。サイバーセキュリティ対策も強化され、不正アクセスやデータ漏洩のリスクを低減します。パンデミック時には、非接触サービスや体温検知システムで衛生管理を徹底し、感染リスクを最小限に抑えます。また、持続可能性の観点からは、エネルギー管理システムの最適化や再生可能エネルギーの導入、廃棄物管理の効率化も進められます。

スマート空港を支える関連技術は多岐にわたります。IoTはセンサーでリアルタイムデータを収集する基盤となり、AIはこの膨大なデータを分析し、予測、最適化、自動化、意思決定を支援します。ビッグデータ技術は、これらの大量データを効率的に処理・分析します。5Gなどの次世代通信技術は、高速・大容量・低遅延通信でリアルタイム連携を可能にします。生体認証(顔認証など)は旅客のシームレスな移動を実現し、ロボティクスは清掃、案内、運搬、警備などの業務を自動化します。クラウドコンピューティングはデータ処理とサービス提供のインフラとなり、デジタルツイン技術は物理空港のデジタルモデルを構築し、運用改善や計画立案に活用されます。

スマート空港が注目される市場背景には、複数の要因がございます。世界的な航空旅客数の増加により、既存インフラの限界と効率的な運用が喫緊の課題です。航空業界の競争激化は、サービス品質向上と差別化を促します。デジタルネイティブ世代の増加に伴い、旅客のパーソナライズされたストレスフリーな体験への期待も高まっています。運用コスト削減圧力も大きく、スマート技術による自動化・最適化が求められます。環境規制強化や持続可能性への意識の高まりも、省エネルギーや廃棄物削減を可能にするスマート空港への投資を後押し。パンデミックによる非接触サービスや衛生管理の重要性再認識も、スマート空港化を加速させております。

将来のスマート空港は、さらなる自動化と自律化が進むと予測されます。AIとロボットの連携強化により、人間の介入なしに多くの業務が遂行されるでしょう。旅客体験は一層パーソナライズされ、個々の旅客に最適化されたサービスが提供されます。空港はスマートシティの一部として、周辺地域との連携を深め、地域経済の活性化にも貢献する存在となるでしょう。災害やパンデミックに対するレジリエンス(回復力)も強化され、迅速かつ柔軟に対応できるシステムが構築されます。一方で、データプライバシー、サイバーセキュリティ、高額な初期投資、技術標準化、人材育成といった課題も存在します。これらの課題を克服しつつ、スマート空港は、より安全で、効率的で、快適な空の旅を実現するための進化を続けていくことと存じます。