細胞毒性医薬品市場:規模・シェア分析 – 成長動向と予測 (2025-2030年)

殺細胞性医薬品市場レポートは、投与経路(非経口および経口)、薬剤の種類(アルキル化剤、抗腫瘍性抗生物質、代謝拮抗剤など)、用途(乳がん、前立腺がん、肺がんなど)、流通チャネル(病院薬局、オンライン薬局など)、および地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

細胞傷害性薬物市場の概要

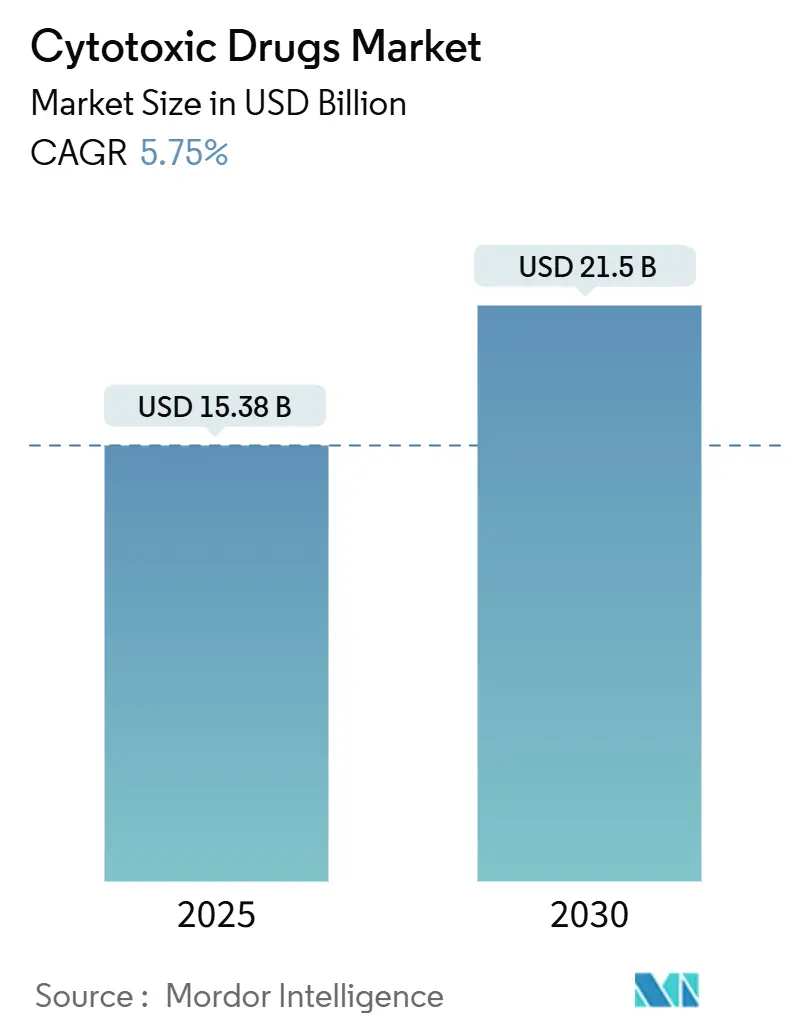

細胞傷害性薬物市場は、2025年に153.8億米ドルに達し、2030年までに年平均成長率(CAGR)5.75%で215.0億米ドルに成長すると予測されています。この着実な成長は、がん診断の増加、化学療法への継続的な臨床的依存、迅速な規制承認によって支えられています。次世代の送達プラットフォームが治療指数を改善するにつれて採用が加速し、高所得国における償還枠の拡大が併用レジメンの経済的障壁を低減しています。経口製剤、改良された持続放出型注射剤、抗体薬物複合体(ADC)などは、確立された細胞傷害性メカニズムが精密医療パラダイムに適応していることを示しています。同時に、アジア太平洋地域における製造投資は、供給の回復力を高め、コストを削減し、同地域を細胞傷害性薬物市場の成長エンジンとして位置付けています。環境規制遵守やアドヒアランスの制限は成長を抑制する要因ですが、パイプラインの勢いと広範な地理的アクセスがこれらの制約を上回ると見られています。

市場の主要な動向

* 投与経路別: 2024年には非経口製剤が69.52%の市場シェアを占めましたが、経口製剤は2030年までに9.25%のCAGRで成長すると予測されています。

* 薬剤タイプ別: 2024年にはアルキル化剤が30.53%の収益シェアでリードし、抗代謝拮抗剤は2030年までに7.35%のCAGRで拡大すると見込まれています。

* 用途別: 2024年には乳がん治療が23.82%の市場規模を占め、膵臓がん治療は2030年までに8.26%のCAGRで増加すると予測されています。

* 地域別: 2024年には北米が42.82%の市場シェアを保持しましたが、アジア太平洋地域は2030年までに10.62%のCAGRで最も速く成長すると予測されています。

* 流通チャネル別: 2024年には小売薬局が41.2%のシェアでリードし、オンライン薬局は2030年までに9.62%のCAGRを記録すると予測されています。

市場の推進要因

* がん罹患率の上昇と早期診断: 2025年には米国で新規がん診断数が204万件を超え、細胞傷害性薬剤の治療対象が拡大しています。画像診断の改善、AIを活用したスクリーニング、高齢化が早期発見を促し、費用対効果の高い化学療法への需要を高めています。新興国における集団スクリーニングの導入も、早期がんの発見と化学療法需要の増加に貢献しています。

* 化学療法レジメンに対する償還の拡大: 2025年のメディケアによる患者の自己負担額上限(年間2,000米ドル)の導入は、多剤併用化学療法の経済的障壁を大幅に引き下げます。中国の国家医療保険リストへの新規承認細胞傷害性薬剤の追加や、欧州の包括的な腫瘍学パッケージも、治療アドヒアランスの向上と新規薬剤の迅速な採用を促進しています。

* 次世代細胞傷害性製剤のパイプライン承認: 2024年から2025年にかけて、最適化された細胞傷害性レジメンの承認が加速しています。FDAは同種造血幹細胞移植の前処置としてトレオスルファンとフルダラビンの併用を承認し、中国NMPAは2024年だけで80以上の抗悪性腫瘍化学物質を承認しました。これらは、持続放出技術、経口バイオアベイラビリティの向上、抗体ターゲティングを統合した製剤への信頼を示しています。

* 低・中所得国における需要の急増: 今後10年以内に、がんによる死亡の75%以上が低・中所得国で発生すると予測されています。これらの国々では、手頃な価格の化学療法、特に輸入コストを削減する現地製造の後発医薬品への資源が向けられています。インドのNexCAR19開発は、先進治療のコスト負担を大幅に削減する国内イノベーションの一例です。

市場の抑制要因

* 重篤な副作用プロファイルによる用量アドヒアランスの制限: 結腸直腸がん治療における27%から53%の脱落率に見られるように、毒性による治療中止が続いています。シスプラチンなどの主要薬剤の不足は、代替薬への依存を高め、多くの化学療法の治療域の狭さを浮き彫りにしました。

* 研究開発予算の標的療法および免疫腫瘍薬へのシフト: 資本は免疫療法や精密医療にますます傾倒しており、従来の細胞傷害性薬剤の発見から資金が転用されています。高薬理活性原薬(HPAPI)の封じ込め要件や、EPAおよびEMA規則に基づく環境義務もコスト構造を押し上げています。この予算配分の優先順位とコンプライアンス費用の組み合わせが、新規細胞傷害性薬剤の参入を制限しています。

セグメント分析

* 投与経路別:経口製剤が注射剤の優位性に挑戦

非経口製剤は2024年に69.52%の市場シェアを占め、急性期および併用レジメンにおける投与管理の信頼性から支持されています。しかし、経口細胞傷害性薬剤は、患者中心のケアモデルが在宅投与に移行するにつれて、2030年までに9.25%のCAGRで最も急速に拡大すると予測されています。持続放出錠などの進歩は、有効性を維持しつつ血漿ピーク毒性を低減し、腫瘍医が経口オプションを長期併用計画に組み込むことを促しています。利便性はアドヒアランスを強化し、オンライン薬局の普及は在宅レジメンの採用をさらに加速させています。

* 薬剤タイプ別:抗代謝拮抗剤がアルキル化剤の優位性にもかかわらず加速

アルキル化剤は、その広範な作用機序と長年の医師の慣れにより、2024年に30.53%のシェアを占めました。抗代謝拮抗剤は、毒性の改善と併用療法の可能性により、7.35%のCAGRで他のすべてのタイプを上回っています。AIを活用した薬剤再利用は、耐性がんにおける転帰を改善する相乗的な抗代謝拮抗剤パートナーを特定しています。抗体薬物複合体(ADC)の開発パイプラインは、トポイソメラーゼ阻害剤や植物アルカロイド誘導体を抗原発現腫瘍に運ぶことで、未利用のペイロードに新たな商業的価値をもたらしています。

* 用途別:膵臓がんの勢いが乳がんの規模を上回る

乳がん治療は、2024年の需要の23.82%を占め、患者数の多さと標的薬剤との併用化学療法の定着を反映しています。膵臓がんの適応症は、絶対数では小さいものの、機械学習スクリーニングが歴史的な耐性を克服する300以上の検証済み相乗的薬剤ペアを生み出しているため、8.26%のCAGRを示しています。肺がん、結腸直腸がん、前立腺がんも、全身毒性を低減する精密抗体と獣医学的に実績のあるペイロードを組み合わせた新たなADCにより、収益多様化の中心となっています。

* 流通チャネル別:デジタルプラットフォームがアクセスを再定義

小売薬局は、対面カウンセリングと確立された償還請求により、2024年の収益の41.2%を占めました。しかし、オンラインチャネルは、遠隔医療が患者宅への薬剤配送を標準化するにつれて、9.62%のCAGRで最も速く成長しています。病院薬局は、集中治療レジメンや治験薬の調剤において重要な役割を維持していますが、複雑なコールドチェーンや危険薬物ロジスティクスを管理する専門プロバイダーと協力しています。ブロックチェーン対応の追跡システムが供給の信頼性を証明するにつれて、デジタルチャネルは腫瘍学の実践全体で徐々に標準化されるでしょう。

地域分析

* 北米: 2024年に42.82%の収益シェアをリードし、包括的な保険適用と堅調な臨床試験活動に牽引されています。2025年に開始されるメディケアの自己負担上限は、多剤併用サイクルの対象患者層を拡大し、治療アドヒアランスを向上させます。ベンチャー投資と有利な希少疾病用医薬品インセンティブにより、米国はADCおよび経口製剤のブレークスルーの最前線にいます。

* アジア太平洋: 10.62%という活発なCAGRを記録し、完成品コストを削減する世界的な製造規模拡大を支えています。中国NMPAによる2024年の228件の薬剤承認(うち37%が抗悪性腫瘍薬)は、国内イノベーターを支援する規制の勢いを示しています。インドのNexCAR19に代表される国産化推進、日本の多発性骨髄腫におけるイサツキシマブの条件付き承認、韓国のバイオコンジュゲート治験などが、臨床採用と輸出可能性の両方を加速させる活気あるエコシステムを形成しています。

* 欧州: EMAの調和された手続きを通じてバランスの取れた進歩を維持しており、企業は27の市場への単一の経路を得ています。ロシュのAlecensaの補助療法としての承認は、早期疾患設定における細胞傷害性ペイロードの統合における精密腫瘍学のリーダーシップを強調しています。公的医療制度は広範な患者アクセスを確保しますが、価格審査を厳しくし、サプライヤーに漸進的な利益を正当化するよう圧力をかけています。

* 中東・アフリカおよび南米: 絶対数では小さいものの、多国間保健イニシアチブが化学療法の利用可能性を高めている地域では、二桁の増加を記録しています。湾岸諸国の政府系ファンドが共同出資する腫瘍学センターなどのインフラプロジェクトは、地域固有の供給ネットワークを促進しています。

競争環境

業界集中度は中程度です。ファイザーによるSeagenの430億米ドルでの買収は、ADCポートフォリオを強化し、従来の細胞傷害性化合物と抗体精密医療の融合の根拠を裏付けています。小野薬品工業によるDecipheraの24億米ドルでの買収は、中堅企業が専門的な細胞傷害性ニッチ分野での買収を通じてパイプラインの多様化を追求していることを示しています。製品戦略は、ペイロードの革新、経口製剤化、毒性を軽減しアドヒアランスを強化するデジタル患者サポートエコシステムに焦点を当てています。中国とインドの地域メーカーは、費用対効果の高い後発医薬品を大規模に生産し、低・中所得国における価格競争の閾値を引き上げ、多国籍企業をプレミアムな標的送達分野へと押し上げています。サノフィとオラノの放射性リガンド事業における提携など、異分野間の相乗効果が細胞傷害性資産を補完できることを示しています。

主要企業

* Roche Holding AG

* Novartis AG

* Pfizer Inc.

* Johnson & Johnson

* Sanofi SA

最近の業界動向

* 2025年2月: Deciphera Pharmaceuticalsが、症候性腱滑膜巨細胞腫治療薬ROMVIMZA(vimseltinib)のFDA完全承認を取得し、プラセボと比較して優れた客観的奏効率を示しました。

* 2025年1月: FDAが、AMLまたはMDS患者の同種造血幹細胞移植前処置薬としてトレオスルファン(Grafapex)とフルダラビンの併用を承認し、生存率の改善を評価しました。

このレポートは、世界の細胞傷害性薬剤市場に関する包括的な分析を提供しています。市場の定義、調査方法、市場の現状、成長予測、競争環境、および将来の展望について詳細に解説しています。

1. 市場の定義と範囲

本調査における細胞傷害性薬剤市場は、悪性細胞を破壊するためにDNA複製や有糸分裂を阻害する、処方箋ベースの小分子化学療法剤(ブランド品およびジェネリック、経口または非経口投与)を対象としています。販売チャネルは病院、小売、オンライン薬局を含み、北米、欧州、アジア太平洋、南米、中東・アフリカの各地域をカバーしています。ただし、抗体薬物複合体(ADC)、標的型キナーゼ阻害剤、動物用製剤、および規制当局の承認を受けていないパイプライン分子は対象外です。

2. 市場の状況

市場は、複数の要因によって推進されています。主な推進要因としては、がん罹患率の上昇と早期診断の進展、化学療法レジメンに対する償還範囲の拡大、次世代細胞傷害性製剤のパイプライン承認、低・中所得国における需要の急増が挙げられます。また、AIを活用したドラッグ・リパーパシングによる細胞傷害性複合療法の加速や、抗体薬物複合体(ADC)のペイロードとしての細胞傷害性薬剤の需要も市場成長を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。重篤な副作用プロファイルが用量遵守を制限すること、高薬理活性原薬(HPAPI)の封じ込めとコンプライアンスにかかる高コスト、研究開発予算が標的療法や免疫腫瘍薬にシフトしていること、細胞傷害性排出物の処理に関する環境規制などが挙げられます。

レポートでは、サプライチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争ダイナミクスも評価しています。

3. 市場規模と成長予測

市場は、投与経路(非経口、経口)、薬剤タイプ(アルキル化剤、抗腫瘍性抗生物質、代謝拮抗剤、植物アルカロイド、トポイソメラーゼ阻害剤など)、用途(乳がん、前立腺がん、肺がん、膵臓がん、大腸がんなど)、流通チャネル(病院薬局、小売薬局・ドラッグストア、オンライン薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化され、それぞれの成長が予測されています。

4. 競争環境

市場は、Baxter International Inc.、Cipla Ltd、Eli Lilly and Company、Fresenius Kabi AG、Johnson & Johnson、Viatris Inc、Novartis AG、Pfizer Inc.、Sun Pharmaceutical Industries、Teva Pharmaceutical Industries、Sanofi SA、Roche Holding AG、AstraZeneca PLC、Merck & Co., Inc.、Amgen Inc.、Lonza Group、Dr. Reddy’s Laboratories、Hikma Pharmaceuticals、Intas Pharmaceuticals、Alvogenなど、多数の主要企業によって競争が繰り広げられています。レポートでは、市場集中度、市場シェア分析、および各企業のプロファイルを提供しています。

5. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: 米国、ドイツ、インド、ブラジル、湾岸地域の腫瘍医、病院薬剤師、地域流通業者へのインタビューを通じて、用量強度、入札割引、患者自己負担に関する洞察を収集し、二次調査の結果を検証しました。

* 二次調査: WHO GLOBOCANのがん発生率データ、UN Comtradeの抗悪性腫瘍薬の貿易コード、FDAおよびEMAの承認アーカイブ、保健省の支出データなどの公開データセットを分析しました。また、企業の10-K報告書、投資家向け資料、信頼できるプレスリリースを通じて財務情報をクロスチェックしました。

* 市場規模算出と予測: 新規がん症例数、治療浸透率、患者あたりの平均治療サイクル数、ブランド品とジェネリックの構成、規制承認パイプライン、地域別償還上限などの変数を用いたトップダウンアプローチで市場規模を構築しました。主要薬剤については、ボトムアップのサプライヤーロールアップによる検証も行っています。2030年までの予測には、多変量回帰分析とバイオシミラー発売日に関するシナリオ分析を組み合わせています。

* データ検証と更新サイクル: 薬局監査、輸入出荷データ、腫瘍学予算報告書との比較により、出力結果を検証しています。5%を超える差異が検出された場合は再作業を行い、レポートは毎年更新され、主要な承認や価格上限の変更後には中間更新が実施されます。

Mordor Intelligenceの細胞傷害性薬剤市場のベースラインは、他の調査会社が範囲、価格浸食曲線、更新頻度を異にする中で、治療クラスを分離し、地域固有の平均販売価格を適用し、毎年モデルを見直すことで、意思決定者が信頼できる透明性の高い数値を提供しています。

6. レポートで回答される主要な質問

* 現在の市場価値: 細胞傷害性薬剤市場は、2025年に153.8億米ドルと評価されており、2030年までに215.0億米ドルに達すると予測されています。

* 最も速く成長している地域: アジア太平洋地域は、規制の近代化と製造投資に牽引され、2030年まで年平均成長率(CAGR)10.62%で最も速い成長を記録すると見込まれています。

* 最も速く成長している薬剤タイプ: 代謝拮抗剤は、製剤改良による治療指数の向上により、CAGR 7.35%で他のクラスを上回る拡大を見せています。

* 償還制度の変化が市場需要に与える影響: 2025年に導入されるメディケアの自己負担上限2,000米ドルは、患者の経済的障壁を低減し、多剤併用化学療法へのアクセスを増加させると考えられます。

* 経口細胞傷害性製剤が注目を集める理由: 患者が自宅での投与を好む傾向があり、徐放性技術とデジタル遵守ツールが有効性と利便性を向上させているため、経口製品はCAGR 9.25%で成長しています。

7. 市場機会と将来の展望

レポートは、未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、市場における新たな機会と将来の展望についても分析しています。

以上具体的には、特定の希少がんに対する標的治療薬の開発、個別化医療の進展に伴うコンパニオン診断薬の統合、および副作用の少ない新規製剤の開発が、今後の成長を牽引する主要なホワイトスペースとして挙げられます。また、患者のQOL向上に資する在宅治療オプションの拡充や、デジタルヘルス技術を活用した治療アドヒアランスの改善も、満たされていない重要なニーズとして認識されています。これらの領域への戦略的な投資とイノベーションが、市場のさらなる拡大を促進すると期待されます。さらに、新興国市場における医療インフラの整備とアクセス改善は、新たな地理的機会を提供し、グローバル市場全体の成長に寄与するでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がん発生率の上昇と早期診断

- 4.2.2 化学療法レジメンに対する償還の拡大

- 4.2.3 次世代細胞毒性製剤のパイプライン承認

- 4.2.4 低・中所得国における需要の急増

- 4.2.5 AI主導のドラッグリパーパシングによる細胞毒性複合薬の加速

- 4.2.6 ADC(抗体薬物複合体)ペイロードの細胞毒性薬に対する需要

-

4.3 市場の阻害要因

- 4.3.1 重篤な副作用プロファイルが用量遵守を制限

- 4.3.2 HPAPI封じ込めとコンプライアンス(USP-800、EMA)の高コスト

- 4.3.3 R&D予算の標的薬および免疫腫瘍薬へのシフト

- 4.3.4 細胞毒性廃液処理に関する環境規制

- 4.4 サプライチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 投与経路別

- 5.1.1 非経口

- 5.1.2 経口

-

5.2 薬剤タイプ別

- 5.2.1 アルキル化剤

- 5.2.2 抗腫瘍性抗生物質

- 5.2.3 代謝拮抗剤

- 5.2.4 植物アルカロイド

- 5.2.5 トポイソメラーゼ阻害剤

- 5.2.6 その他

-

5.3 用途別

- 5.3.1 乳がん

- 5.3.2 前立腺がん

- 5.3.3 肺がん

- 5.3.4 膵臓がん

- 5.3.5 大腸がん

- 5.3.6 その他

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局およびドラッグストア

- 5.4.3 オンライン薬局

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 バクスター・インターナショナル・インク

- 6.3.2 シプラ株式会社

- 6.3.3 イーライリリー・アンド・カンパニー

- 6.3.4 フレゼニウス・カビAG

- 6.3.5 ジョンソン・エンド・ジョンソン

- 6.3.6 ヴィアトリス・インク

- 6.3.7 ノバルティスAG

- 6.3.8 ファイザー・インク

- 6.3.9 サン・ファーマシューティカル・インダストリーズ

- 6.3.10 テバ・ファーマシューティカル・インダストリーズ

- 6.3.11 サノフィSA

- 6.3.12 ロシュ・ホールディングAG

- 6.3.13 アストラゼネカPLC

- 6.3.14 メルク・アンド・カンパニー・インク

- 6.3.15 アムジェン・インク

- 6.3.16 ロンザ・グループ (HPAPI CDMO)

- 6.3.17 ドクター・レディーズ・ラボラトリーズ

- 6.3.18 ヒクマ・ファーマシューティカルズ

- 6.3.19 インタス・ファーマシューティカルズ

- 6.3.20 アルボジェン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

細胞毒性医薬品とは、細胞の増殖や機能を阻害することで、細胞を死滅させる作用を持つ薬剤の総称でございます。特に、急速に増殖する細胞に対して強い毒性を示す特性を持っており、この特性を活かして、主にがん細胞の増殖を抑制・死滅させる目的で、がん化学療法に長年用いられてまいりました。その作用機序は多岐にわたり、DNAの複製を直接的に阻害するもの、RNAやタンパク質の合成を妨げるもの、あるいは細胞分裂のプロセスを停止させるものなどがございます。しかしながら、がん細胞だけでなく、正常な細胞の中でも増殖が活発な骨髄細胞、消化管粘膜細胞、毛母細胞などにも影響を与えるため、吐き気、脱毛、骨髄抑制といった様々な副作用が発現する可能性がある点が、その使用における重要な課題となっております。

細胞毒性医薬品には、その作用機序に基づいていくつかの主要な種類がございます。例えば、アルキル化剤はDNAに直接結合し、DNAの複製や転写を阻害することで細胞死を誘導します。シクロホスファミドやシスプラチンなどがこのグループに属します。代謝拮抗剤は、DNAやRNAの合成に必要な物質と構造が似ているため、それらの合成経路を阻害することで細胞の増殖を妨げます。メトトレキサートや5-フルオロウラシルが代表的です。抗腫瘍性抗生物質は、DNA鎖を切断したり、DNAと結合して複製を阻害したりすることで抗がん作用を発揮し、ドキソルビシンやブレオマイシンなどが含まれます。また、微小管阻害薬(植物アルカロイド)は、細胞分裂に必要な微小管の形成や分解を阻害し、細胞分裂を停止させることで細胞死を誘導します。パクリタキセルやビンクリスチンがその例です。さらに、トポイソメラーゼ阻害薬は、DNAの複製や転写に関わるトポイソメラーゼ酵素の働きを阻害し、DNAの損傷を引き起こすことで抗腫瘍効果を示し、イリノテカンやエトポシドなどが挙げられます。これらの薬剤は、がんの種類や病期に応じて単独で、あるいは組み合わせて使用されます。

細胞毒性医薬品の主な用途は、やはりがん治療でございます。白血病、リンパ腫といった血液がんから、肺がん、乳がん、大腸がんなどの固形がんに至るまで、幅広い種類のがんに対して、根治を目指す術前・術後補助療法、あるいは進行がんや再発がんに対する延命・症状緩和目的で用いられます。また、がん治療以外にも、免疫細胞の過剰な増殖や活性を抑制する目的で、自己免疫疾患の治療に低用量で用いられることもございます。例えば、関節リウマチ、全身性エリテマトーデス、多発性硬化症などの疾患において、免疫抑制剤としての側面が活用されます。さらに、臓器移植後の拒絶反応を抑制するためにも、免疫抑制剤として使用されることがございます。

関連技術の進展は、細胞毒性医薬品の治療効果を高め、副作用を軽減する上で非常に重要でございます。その一つがドラッグデリバリーシステム(DDS)です。これは、薬剤をがん細胞に特異的に送達し、正常細胞への影響を最小限に抑えることを目指す技術で、リポソーム製剤や高分子ミセルなどが開発されております。特に注目されているのが抗体薬物複合体(ADC)で、これはがん細胞表面に特異的に発現する抗原を認識する抗体に、強力な細胞毒性薬を結合させたものです。抗体ががん細胞に結合した後、細胞内に取り込まれてから細胞毒性薬が放出されるため、選択的にがん細胞を攻撃し、全身への副作用を軽減することが期待されております。また、コンパニオン診断薬は、特定の薬剤が効果を発揮しやすい患者群を事前に特定するための診断薬であり、これにより治療効果の最大化と副作用のリスク低減が図られます。複数の細胞毒性医薬品や、細胞毒性医薬品と分子標的薬、免疫チェックポイント阻害薬などを組み合わせる併用療法も、相乗効果や耐性獲得の抑制を目指す重要な戦略でございます。さらに、吐き気止めや骨髄抑制に対するG-CSF製剤など、副作用を軽減するための支持療法も、患者様のQOL向上に不可欠な技術として発展を続けております。

市場背景としましては、細胞毒性医薬品は長年にわたりがん治療の中心的な役割を担ってまいりました。その市場規模は依然として大きいものの、近年は分子標的薬や免疫チェックポイント阻害薬といった新しい作用機序を持つ薬剤の登場により、その相対的な位置づけは変化しつつございます。しかしながら、多くのがん種において、依然として標準治療の一部であり、特に進行がんや再発がん、あるいは他の治療法が奏効しない場合の重要な選択肢として不可欠な存在でございます。ジェネリック医薬品の普及により、コスト効率の高い治療選択肢としてもその価値を維持しております。主要な製薬企業は、既存の細胞毒性医薬品の改良、例えばDDS化による副作用の軽減や効果の向上、あるいは新しい作用機序を持つ薬剤との併用療法の開発に注力しており、その研究開発は活発に行われております。

将来展望としましては、細胞毒性医薬品は今後もがん治療において重要な役割を担い続けると予想されますが、その使われ方や開発の方向性は大きく変化していくでしょう。まず、個別化医療のさらなる進展が挙げられます。ゲノム解析技術の発展により、患者様一人ひとりの遺伝子情報に基づいた最適な細胞毒性医薬品の選択や投与量調整が進み、より効果的で安全な治療が実現されると期待されます。副作用の軽減も重要な課題であり、DDS技術のさらなる進化や、副作用発現メカニズムのより詳細な解明により、正常細胞への影響を最小限に抑える薬剤の開発が進むでしょう。また、分子標的薬や免疫チェックポイント阻害薬との併用療法の最適化は、治療効果の向上と耐性克服を目指す上で極めて重要であり、細胞毒性医薬品がこれらの新しい薬剤の効果を増強する役割を果たす可能性も指摘されております。さらに、既存の薬剤に耐性を持つがん細胞に対しても有効な、全く新しい作用機序を持つ細胞毒性医薬品の探索と開発も継続的に行われております。治療効果予測や副作用予測に役立つバイオマーカーの発見と臨床応用が進むことで、より安全で効果的な治療が実現され、患者様の予後とQOLの向上が期待されます。