インフラ監視市場:規模・シェア分析、成長動向と予測 (2025-2030年)

インフラ監視市場は、テクノロジー(有線、無線)、オファリング(ハードウェア、ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド)、アプリケーション(腐食監視、ひび割れ/ひずみ検出など)、エンドユーザー産業(土木インフラ、エネルギー、航空宇宙・防衛など)、および地理別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

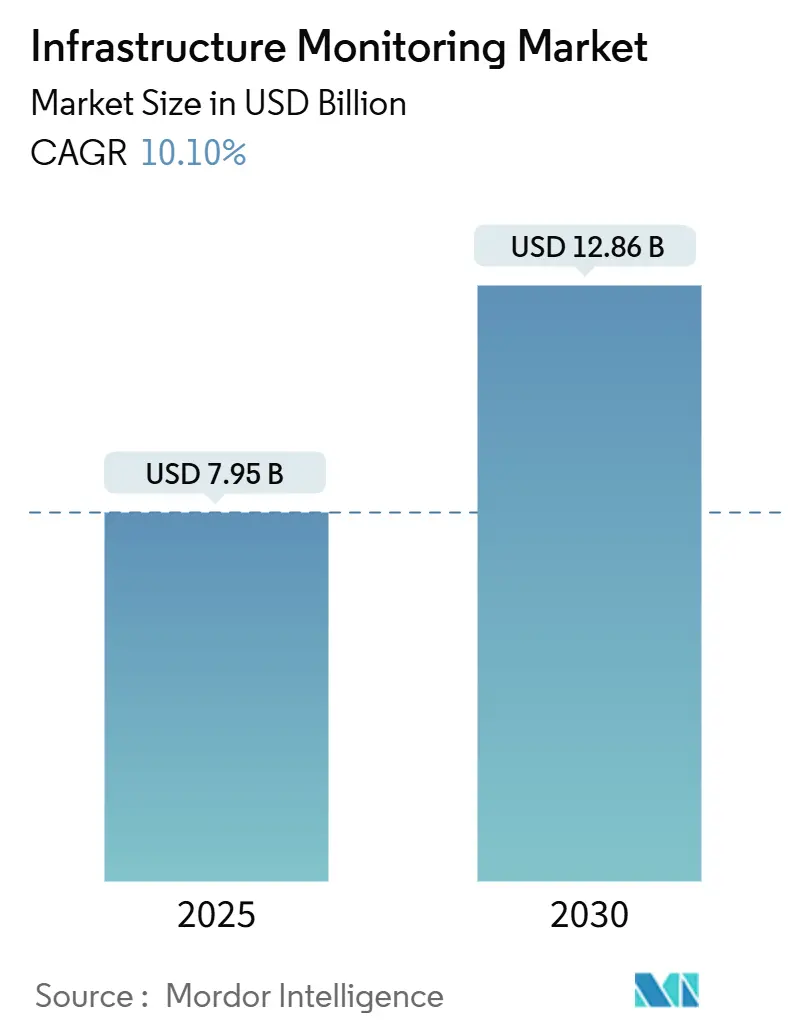

インフラ監視市場は、2025年には79.5億米ドルに達し、2030年までに128.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.10%と見込まれています。この堅調な成長は、ワイヤレスセンサーネットワークの導入加速、微小電気機械システム(MEMS)センサー価格の下落、および老朽化した土木資産における予知保全の需要増加によって牽引されています。IoT、AI、クラウドプラットフォームの統合は、ライフサイクルコストを削減し、資産所有者がスケジュールベースのメンテナンスから状態ベースのメンテナンスへと移行することを可能にしています。北米、日本、EUにおける公共部門の景気刺激策はデジタルツインの導入を加速させており、アジア太平洋地域のスマートシティプログラムはリアルタイムの構造ヘルスモニタリング(SHM)を推進しています。

本市場は、技術(有線、ワイヤレス)、提供形態(ハードウェア、ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド)、アプリケーション(腐食監視、ひび割れ・ひずみ検出など)、エンドユーザー産業(土木インフラ、エネルギー、航空宇宙・防衛など)、および地域によってセグメント化されています。

主要な市場動向として、以下の点が挙げられます。

* 技術別: ワイヤレスシステムは2024年にインフラ監視市場の62%を占め、2030年まで11.9%のCAGRで成長すると予測されています。

* アプリケーション別: 環境・地震監視が最も速い成長を示し、12.6%のCAGRで拡大すると見込まれています。

* エンドユーザー産業別: 土木インフラが2024年に47%の収益シェアを保持し、エネルギー・公益事業は2030年まで12.2%のCAGRで成長すると予測されています。

* 展開モデル別: クラウド/エッジソリューションは13.4%のCAGRで最も速い成長軌道を描いていますが、オンプレミスは依然として68%のシェアを維持しています。

* 地域別: 北米が2024年に市場の30%を占める最大の市場であり、アジア太平洋地域は12.1%のCAGRで最も強い成長見通しを示しています。

市場の成長を促進する主な要因とトレンドは以下の通りです。

* 老朽化した橋梁におけるワイヤレスセンサーネットワークの導入加速(北米・欧州):

築50年を超える橋梁が45%を占める中、資産所有者はひずみや振動データを継続的にストリーミングするワイヤレスノードの設置を進めています。リニアワイヤレスセンサーネットワーク設計は、消費電力を削減し、長大橋梁への設置を容易にしました。例えば、ゴールデンゲートブリッジでは、交通を妨げることなく1kHzのデータを収集する64ノードのシステムが導入されています。クラウドベースのダッシュボードにより、エンジニアは遠隔でセンサー性能を検証できるため、現場での再訪問や足場コストが最小限に抑えられ、プロジェクト期間が短縮されています。この要因はCAGRに+2.4%の影響を与え、北米と欧州で中期的(2~4年)に影響を及ぼすと見られています。

* スマートシティの巨大プロジェクトがリアルタイムSHM(構造ヘルスモニタリング)需要を促進(アジア太平洋):

国連ハビタットは、アジア太平洋地域の都市人口が2050年までに35億人に達すると予測しており、これにより地方自治体は交通回廊、トンネル、公共建築物にSHMを組み込むことを推進しています。ASEANの108のスマートシティプログラムは、構造センサーのデータ交換を標準化しており、マカオや香港の5Gフェデレーテッドエッジプラットフォームは、ギガバイト規模の動的負荷データを50ミリ秒未満でストリーミングしています。調達フレームワークではオープンAPIが義務付けられており、スタートアップ企業がひび割れ検出、腐食マッピング、異常トリアージなどのマイクロサービスをライセンス供与する動きを促進します。この要因はCAGRに+2.1%の影響を与え、アジア太平洋地域で長期的(4年以上)に影響を及ぼすと見られています。

* EUおよび日本のダム・トンネルにおける予知保全義務化:

日本のSociety 5.0政策とEUの新しいダム安全指令は、事業者に対し、定期点検から予知分析への移行を義務付けています。この要因はCAGRに+1.8%の影響を与え、欧州連合と日本で中期的(2~4年)に影響を及ぼすと見られています。

* 米国のIIJA(インフラ投資・雇用法)によるデジタルツイン導入:

米国のインフラ投資・雇用法によって資金提供されるデジタルツインの導入が加速しています。この要因はCAGRに+1.5%の影響を与え、米国で短期的(2年以内)に影響を及ぼすと見られています。

* GCC(湾岸協力会議)のEPC主要企業によるクラウドファースト監視の採用:

中東(GCC)地域のEPC(設計・調達・建設)主要企業がクラウドファーストの監視ソリューションを採用しています。この要因はCAGRに+1.2%の影響を与え、中東(GCC)で中期的(2~4年)に影響を及ぼすと見られています。

* MEMSセンサーコストの下落による二次道路計装の実現:

MEMSセンサーのコストが下落していることで、二次道路への計装が可能になっています。この要因はCAGRに+1.7%の影響を与え、世界的に中期的(2~4年)に影響を及ぼすと見られています。

市場の競争は激化しており、既存企業はエンドツーエンドのプラットフォームへと軸足を移す一方、ニッチな専門企業は有線システムとワイヤレスシステム間の相互運用性のギャップを解消するモジュール型製品を追求しています。市場機会は、環境および地震ハザードが老朽化したインフラと交差する場所で最も強く、構造、地盤工学、気候のデータストリームを組み合わせた多ハザード監視ソリューションに対する緊急の需要が生じています。

インフラ監視市場は、技術革新と世界的なインフラ老朽化への対応、スマートシティ化の進展を背景に、今後も堅調な成長が期待されます。特にワイヤレス技術、環境・地震監視、クラウドソリューション、そしてアジア太平洋地域が市場拡大の主要な牽引役となるでしょう。

このレポートは、インフラ監視市場の詳細な分析を提供しています。

1. 調査の前提と市場の定義

インフラ監視市場は、土木、エネルギー、産業資産における構造物の故障防止とライフサイクルコスト最適化のため、センサー、データ取得ユニット、エッジまたはクラウドベースの分析、および関連サービスを通じて構造的・環境的データを収集・解釈する市場と定義されます。ルーチンのSCADA、一般的なITログ監視、スタンドアロンのサイバーセキュリティツールは本調査の対象外です。

2. 調査方法

本調査は、構造エンジニア、自治体資産管理者、センサーOEM製品責任者、地域設置業者へのインタビューを含む一次調査と、公的情報源、有料情報プラットフォーム、特許情報、プロジェクト入札情報などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、国のインフラ支出と設置ベース数からセンサー普及率、平均販売価格、サービス付帯率を関連付けるトップダウンアプローチと、サプライヤーの集計やASP×数量のワークシートによるボトムアップのクロスチェックを併用しています。多変量回帰とシナリオ分析により2030年までの予測が行われ、データは毎年更新され、重要なイベントが発生した場合には中間修正も行われます。

3. エグゼクティブサマリーおよび市場規模と成長予測

インフラ監視市場は、2025年に79.5億米ドルに達すると予想されており、2030年までに10.10%の年平均成長率(CAGR)で成長し、128.6億米ドルに達すると予測されています。

技術別では、ワイヤレスシステムが2024年に62%のシェアを占め、他の技術を上回る成長を続けています。アプリケーション分野では、環境および地震監視が2030年まで12.6%のCAGRで最も急速に拡大すると見込まれています。地域別では、アジア太平洋地域が2025年から2030年にかけて12.1%のCAGRで最も強い成長を示すと予測されています。

デジタルツインは、リアルタイムのセンサーデータを仮想モデルと統合することで、橋梁、トンネル、公益事業ネットワーク全体で予測保全を可能にし、ライフサイクルコストを削減する上で重要です。

4. 市場の状況

市場の推進要因:

* 老朽化した橋梁におけるワイヤレスセンサーネットワーク(WSN)の導入加速。

* スマートシティのメガプロジェクトによるリアルタイムSHM(構造ヘルスモニタリング)需要の促進。

* EUおよび日本におけるダム・トンネルの予知保全義務化。

* 米国IIJA(インフラ投資雇用法)資金によるデジタルツインの展開。

* GCC(湾岸協力会議)の主要EPC企業によるクラウドファースト監視の採用。

* MEMSセンサーコストの低下による二次道路への計装導入。

市場の阻害要因:

* 遠隔地でのワイヤレスリンクにかかる高い設備投資(Capex)。

* EUの公共資産におけるデータガバナンスとサイバーセキュリティの障壁。

* 新興市場における構造データ科学者の不足。

* 従来の有線センサーとIoTセンサー間の相互運用性のギャップ。

この他、バリューチェーン分析、規制の見通し、ポーターの5フォース分析、Covid-19が市場に与える影響についても詳細に分析されています。

5. セグメンテーションの概要

市場は以下の要素で詳細にセグメント化されています。

* 技術別: 有線、ワイヤレス。

* 提供形態別: ハードウェア、ソフトウェア、サービス。

* 展開モデル別: オンプレミス、クラウド/エッジ。

* アプリケーション別: 腐食監視、ひび割れ/ひずみ検出、振動および動的負荷監視、遠隔構造ヘルスモニタリング(SHM)、環境および地震監視。

* エンドユーザー産業別: 土木インフラ(橋梁、道路、トンネル、ダム)、エネルギーおよび公益事業、航空宇宙および防衛、鉱業および金属、石油およびガス/石油化学、運輸(港湾、鉄道、空港)。

* 地域別: 北米、南米、APAC、ヨーロッパ、中東およびアフリカ。

6. 競争環境

市場集中度、戦略的動向、市場シェア分析が提供されており、Schneider Electric SE、Pure Technologies Ltd.、Siemens AG、Trimble Inc.、Honeywell International Inc.、Worldsensingなど、多数の主要企業がプロファイルされています。

7. 市場機会と将来展望

レポートでは、市場のホワイトスペースと未充足ニーズの評価を通じて、将来の機会と展望が提示されています。

以上が、提供されたレポート詳細の要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老朽化した橋梁におけるワイヤレスセンサーネットワークの導入加速

- 4.2.2 スマートシティのメガプロジェクトがリアルタイムSHMの需要を促進

- 4.2.3 EUおよび日本のダム/トンネルにおける予知保全義務化

- 4.2.4 米国IIJA資金によるデジタルツインの展開

- 4.2.5 GCCの主要EPC企業によるクラウドファースト監視の採用

- 4.2.6 MEMSセンサーコストの低下が二次道路の計装を可能に

-

4.3 市場の阻害要因

- 4.3.1 遠隔地ワイヤレスリンクの高額な設備投資

- 4.3.2 EUの公共資産におけるデータガバナンスとサイバーセキュリティの障壁

- 4.3.3 新興市場における構造データ科学者の不足

- 4.3.4 従来の有線センサーとIoTセンサー間の相互運用性のギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 市場に対するCovid-19の影響

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 有線

- 5.1.2 無線

-

5.2 提供別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウド / エッジ

-

5.4 アプリケーション別

- 5.4.1 腐食監視

- 5.4.2 亀裂 / ひずみ検出

- 5.4.3 振動および動的負荷監視

- 5.4.4 リモート構造健全性監視 (SHM)

- 5.4.5 環境および地震監視

-

5.5 エンドユーザー産業別

- 5.5.1 市民インフラ (橋梁、道路、トンネル、ダム)

- 5.5.2 エネルギーおよび公益事業

- 5.5.3 航空宇宙および防衛

- 5.5.4 鉱業および金属

- 5.5.5 石油・ガス / 石油化学

- 5.5.6 運輸 (港湾、鉄道、空港)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 APAC

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN

- 5.6.3.6 APACのその他の地域

- 5.6.4 ヨーロッパ

- 5.6.4.1 ドイツ

- 5.6.4.2 イギリス

- 5.6.4.3 フランス

- 5.6.4.4 イタリア

- 5.6.4.5 北欧諸国

- 5.6.4.6 ヨーロッパのその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 GCC

- 5.6.5.2 トルコ

- 5.6.5.3 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Schneider Electric SE

- 6.4.2 Pure Technologies Ltd. Company (Xylem Inc.)

- 6.4.3 Structural Monitoring Systems plc

- 6.4.4 Acellent Technologies Inc.

- 6.4.5 National Instruments Corp.

- 6.4.6 Campbell Scientific, Inc.

- 6.4.7 Siemens AG

- 6.4.8 Trimble Inc.

- 6.4.9 HBM (Hottinger Brüel & Kjaer)

- 6.4.10 Geocomp Corporation

- 6.4.11 Geokon Inc.

- 6.4.12 SISGEO SRL

- 6.4.13 RST Instruments Ltd.

- 6.4.14 Bridge Diagnostics Inc.

- 6.4.15 Sixense Group

- 6.4.16 Digitexx Data Systems Inc.

- 6.4.17 AVT Reliability (AES Engineering)

- 6.4.18 Honeywell International Inc.

- 6.4.19 Civionics

- 6.4.20 Topcon Positioning Systems

- 6.4.21 Nova Metrix LLC

- 6.4.22 Worldsensing

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

インフラ監視とは、企業や組織が提供するITサービスやシステムを支える基盤となるインフラストラクチャの状態を継続的に監視し、その健全性、性能、可用性を確保するための一連の活動を指します。具体的には、サーバー、ネットワーク機器、ストレージ、データベース、オペレーティングシステム、ミドルウェア、そして近年ではクラウドサービスやコンテナ環境といった多岐にわたる要素について、CPU使用率、メモリ使用量、ディスクI/O、ネットワークトラフィック、応答時間、エラー発生率などの各種メトリクスを収集・分析し、異常を検知した際には運用担当者へ通知することで、障害の早期発見、パフォーマンス低下の予防、リソースの最適化、そしてサービスレベルアグリーメント(SLA)の遵守を目指します。これにより、システムの安定稼働を維持し、ビジネスの継続性を保証する上で不可欠な役割を担っています。

インフラ監視には、監視対象や手法によって様々な種類が存在します。監視対象による分類では、サーバーのCPU、メモリ、ディスク、プロセスなどを監視する「サーバー監視」、ネットワーク機器のトラフィック量、パケットロス、遅延、デバイスの稼働状況などを監視する「ネットワーク監視」、ストレージの容量やI/O性能を監視する「ストレージ監視」、データベースのクエリ性能やコネクション数を監視する「データベース監視」が挙げられます。さらに、アプリケーションの応答時間やエラー率、トランザクション追跡を行う「アプリケーションパフォーマンス監視(APM)」、ログファイルから異常パターンを検知する「ログ監視」、クラウドプロバイダーが提供するIaaS/PaaSのリソース利用状況や課金情報を監視する「クラウドインフラ監視」など、その範囲は広範にわたります。監視手法としては、監視対象にエージェントソフトウェアを導入して情報を収集する「エージェント型」と、SNMP、WMI、SSHなどのプロトコルを用いて外部から情報を取得する「エージェントレス型」が一般的です。また、外部からユーザー操作をシミュレートしてサービスの状態を確認する「合成監視」や、実際のユーザー体験を監視する「リアルユーザー監視(RUM)」も重要な手法です。

インフラ監視の用途は多岐にわたります。最も重要なのは、障害発生時の迅速な対応を可能にすることです。異常を早期に検知し、アラートを発することで、運用担当者は問題に素早く気づき、初動対応を迅速に行うことができます。また、システムのパフォーマンス維持・改善にも寄与します。リソースのボトルネックを特定し、キャパシティプランニングに役立てることで、将来的なパフォーマンス低下を未然に防ぎます。サービス品質の保証(SLA)においても、監視データはサービスレベル目標の達成度を可視化し、顧客への信頼性を高める根拠となります。さらに、不審な挙動やアクセスを検知することでセキュリティインシデントを未然に防ぐ「セキュリティ強化」や、リソースの過剰な割り当てを特定し、無駄な投資を削減する「コスト最適化」にも貢献します。手動での確認作業を自動化することで、運用担当者の負担を軽減し、運用業務の効率化も実現します。

インフラ監視を支える関連技術やツールも進化を続けています。オープンソースではZabbix、Nagios、Prometheus、Grafanaなどが広く利用されており、商用ツールとしてはDatadog、New Relic、Dynatrace、Splunkなどが代表的です。これらのツールは、メトリクス収集、可視化、アラート通知といった基本的な監視機能に加え、近年ではログ管理システム(ELK Stack、Splunkなど)との連携や、分散トレーシング機能の強化が進んでいます。特に注目されているのが、AIや機械学習を活用して大量の監視データから異常を自動検知し、根本原因分析や予測を行う「AIOps(Artificial Intelligence for IT Operations)」です。これにより、誤検知の削減や運用自動化が期待されています。また、「オブザーバビリティ(Observability)」という概念も重要視されており、メトリクス、ログ、トレースの3本柱を統合的に扱うことで、システム内部の状態をより深く理解し、複雑な問題の解決を支援します。コンテナ技術やマイクロサービスの普及に伴い、KubernetesやDockerなどの動的かつ分散化された環境に対応するための高度な監視技術も不可欠となっています。

市場背景としては、デジタルトランスフォーメーション(DX)の加速が挙げられます。企業がデジタルサービスに依存する度合いが高まるにつれて、インフラの安定稼働がビジネスの生命線となり、監視の重要性が一層増しています。また、オンプレミスからクラウドへの移行、すなわち「クラウドシフト」の進展は、監視対象の多様化と複雑化をもたらしました。ハイブリッドクラウドやマルチクラウド環境における統合的な監視ニーズが高まっています。マイクロサービス化やコンテナ化によってシステムが細分化され、監視ポイントが爆発的に増加したことも、従来の監視手法では対応しきれない課題を生んでいます。さらに、ITインフラの複雑化と運用人材の不足が深刻化しており、限られたリソースで効率的な運用を行うために、監視の自動化・高度化が喫緊の課題となっています。サイバー攻撃の高度化に伴い、セキュリティ監視の重要性も向上しており、運用監視とセキュリティ監視の連携も求められています。

将来展望として、インフラ監視はさらなる進化を遂げると予測されます。AIOpsは今後も進化を続け、AIによる異常検知の精度向上、根本原因分析の自動化、そして予測分析による障害予防が主流となるでしょう。これにより、運用担当者はより戦略的な業務に注力できるようになります。オブザーバビリティの概念はさらに標準化され、メトリクス、ログ、トレースを統合的に扱うプラットフォームが一般的になり、システム全体の健全性を一元的に把握することが可能になります。運用監視とセキュリティ監視の融合も進み、より包括的なリスク管理が実現されるでしょう。エッジコンピューティングやIoTの普及に伴い、データセンターやクラウドだけでなく、エッジデバイスやIoT機器のインフラ監視も重要性を増していきます。サーバーレスやFaaS(Function as a Service)といった新しいアーキテクチャの監視も進化し、従来のサーバー単位の監視から、関数単位、イベント駆動型の監視へとシフトしていくでしょう。最終的には、異常検知だけでなく、AIが自動的に問題を解決する「自動修復(Self-healing)」の実現も期待されており、インフラ監視はシステムの自律的な運用を支える中核技術へと発展していくと考えられます。