スピントロニクス市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

スピントロニクス市場レポートは、業界をデバイスの種類(金属ベースデバイス、半導体ベースデバイス)、アプリケーション(電気自動車および産業用モーター、データストレージ/MRAM、磁気センシング、その他のアプリケーション)、および地域(北米、ヨーロッパ、アジア、オーストラリアおよびニュージーランド)に分類しています。過去5年間のデータと今後5年間の予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スピントロニクス市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

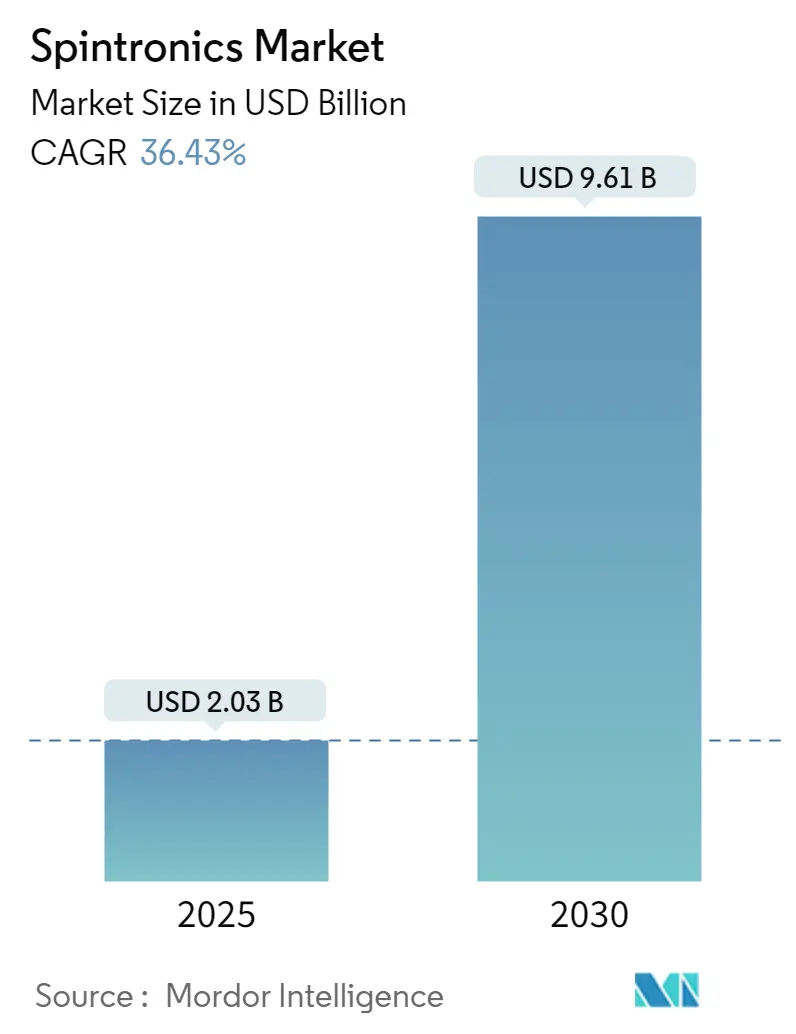

スピントロニクス市場は、次世代コンピューティングとデータストレージソリューションの需要増加に牽引され、変革的な成長を遂げています。2025年には20.3億米ドルと推定される市場規模は、2030年までに96.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は36.43%と非常に高い伸びが期待されています。この市場は、デバイスタイプ(金属ベースデバイス、半導体ベースデバイス)、アプリケーション(電気自動車および産業用モーター、データストレージ/MRAM、磁気センシング、その他のアプリケーション)、および地域(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見られています。市場の集中度は高い傾向にあります。

市場の概要と主要な推進要因

スピントロニクス産業は、データセンターが消費する膨大な電力(年間196~400テラワット時)を背景に、よりエネルギー効率の高い技術への喫緊のニーズに応える形で成長しています。この技術は、従来の電子機器と磁気ストレージデバイスの機能を単一チップに統合する可能性を秘めており、半導体マイクロエレクトロニクスと磁気データストレージの主要機能を組み合わせることで、コンピューティングインフラの最適化とエネルギー消費の削減に貢献します。

自動車および輸送分野では、特に電気自動車(EV)アプリケーションにおいて、スピントロニクスデバイス技術の採用が拡大しています。2030年までに西欧におけるバッテリーEV(BEV)の市場シェアが60%(約840万台)に達すると予測される中、スピントロニクスセンサーは位置検出からバッテリー監視システムまで、さまざまな自動車アプリケーションに統合され、精度と信頼性を向上させています。

データ生成と処理要件の爆発的な増加も、スピントロニクス市場を再形成しています。2025年までに世界のデータ生成量が175ゼタバイトに達し、企業データの75%が従来のデータセンター外で作成・処理されると予測されており、MRAM技術を中心としたスピントロニクスベースのメモリソリューションの開発が加速しています。トンネル磁気抵抗(TMR)および巨大磁気抵抗(GMR)技術における進歩は顕著であり、先進運転支援システム(ADAS)向けのGMRホイール速度センサーなどの革新的な製品が登場しています。

モノのインターネット(IoT)革命も、産業および消費者セクター全体でスピントロニクスアプリケーションの新たな機会を創出しています。2024年までに270億台のネットワーク化された産業用IoTデバイスが展開されると予測されており、効率的で低電力のコンピューティングソリューションへの需要が高まっています。Crocus Technologyが発表した1MHz帯域幅のCT430およびCT431絶縁電流センサーのような技術的ブレークスルーは、産業オートメーションから家電製品まで、幅広いアプリケーションでより正確な測定と優れた性能を可能にしながら、低消費電力プロファイルを維持しています。

主要な市場トレンドと洞察

1. 低消費電力化による電子デバイスでのスピントロニクス需要の増加:

半導体業界は、よりエネルギー効率の高いソリューションを追求しており、スピントロニクスは電子デバイスにとって革新的な技術として位置づけられています。従来の電子デバイスが電子の動きを利用するのに対し、スピントロニクスデバイスは静止した電子の「スピン」または角運動量を利用するため、計算またはメモリ機能に必要な労力が大幅に削減され、結果として消費電力が大幅に低減されます。2023年の世界の半導体売上高が5151億米ドルに達したことを考えると、電力効率の高いスピントロニクスソリューションの潜在的な応用規模は計り知れません。

電子デバイスの小型化と性能向上は、電力消費とエネルギー効率において重要な課題を生み出しています。スピントロニクスベースの構造は、ゼロスタンバイリーク、無限の耐久性、優れた読み書き性能、不揮発性といった独自の特性により、魅力的なソリューションを提供します。これらの利点は、IoTデバイスやスマートシステムなど、バッテリー寿命の延長と消費電力の削減が求められる新興アプリケーションにとって特に重要です。例えば、2023年8月には、S.N. Bose国立基礎科学センターの科学者たちが、よりエネルギー効率の高いスピントロニクストランジスタやダイオードの作成を可能にする画期的な2D複合量子材料を開発しました。

2. 高速データ転送と大容量ストレージの必要性の高まり:

データ生成と処理要件の爆発的な増加は、より高速なデータ転送速度と強化されたストレージ容量への緊急のニーズを生み出しています。スピントロニクスデバイス、特にメモリアプリケーションでは、データ処理とストレージ機能を単一チップに統合できるため、従来のストレージソリューションに比べて大きな利点があります。2023年1月には、国際的な科学者チームが量子ドットスピンキュービットの量子コヒーレンスを維持するブレークスルーを達成し、量子ネットワークおよびコンピューター向けの高速データ転送機能の開発において重要な進歩を示しました。

磁気ランダムアクセスメモリ(MRAM)およびその他のストレージソリューションにおけるこの技術の応用は、高速で効率的なデータ処理能力に対する高まる需要に対応しています。スピントロニクスベースのメモリデバイスは、従来のメモリチップと比較して、不揮発性、高速性、大容量ストレージスペースを提供し、高速データアクセスと処理を必要とするアプリケーションにとって特に価値があります。高スピン注入効率(SIE)および熱スピンフィルター効果(SFE)技術の開発など、材料科学における最近の進歩により、スピントロニクス技術と既存の半導体インフラストラクチャの統合が促進されています。

デバイスタイプ別セグメント分析

1. 金属ベースデバイス:

金属ベースデバイスは、現在世界のスピントロニクス市場を支配しており、2024年には約50%の市場シェアを占めています。この優位性は、巨大磁気抵抗(GMR)ベースデバイスとトンネル磁気抵抗(TMR)ベースデバイスが様々なアプリケーションで広く採用されていることに主に起因しています。特に自動車エレクトロニクス、中でもEVのバッテリー性能向上や監視システムに不可欠な役割を果たしています。データストレージアプリケーション、特にエンタープライズストレージやサーバーアプリケーションにおける金属ベースのスピントロニクスデバイスの統合も、その市場地位を強化しています。さらに、スピン伝達トルクデバイスやスピン波論理デバイスにおける継続的な技術進歩も、次世代コンピューティングおよびメモリソリューションへの応用拡大を支えています。

2. 半導体ベースデバイス:

半導体ベースデバイスセグメントは、スピントロニクス市場で最もダイナミックな分野として台頭しており、予測期間(2024年~2029年)中に約41%の成長率で拡大すると予測されています。この目覚ましい成長軌道は、スピンダイオードやスピン型トランジスタの高度な電子アプリケーションでの採用増加に主に起因しています。5G技術の展開拡大とスピン型トランジスタの商業化の進展も、このセグメントの拡大をさらに加速させています。産業用IoTアプリケーション、特に産業用ウェアラブルにおける半導体ベースのスピントロニクスデバイスの統合は、大きな成長機会を創出しています。また、量子コンピューティングやニューロモーフィックコンピューティングアプリケーションにおける継続的な開発も、半導体ベースのスピントロニクスデバイスが高い計算効率と低消費電力を達成する上で重要な役割を果たしているため、このセグメントに恩恵をもたらしています。

アプリケーション別セグメント分析

1. データストレージ/MRAM:

データストレージ/MRAMセグメントは、高速データ処理とストレージ機能に対する需要の増加に牽引され、2024年には市場全体の約51%を占め、世界のスピントロニクス市場を支配しています。このセグメントの優位性は、エンタープライズストレージ、データセンター、クラウドコンピューティングアプリケーションにおけるMRAM技術の採用拡大に起因しており、スピントロニクスベースのメモリデバイスは速度、電力効率、ストレージ密度において大きな利点を提供します。ソリッドステートドライブ(SSD)、エンタープライズサーバー、RAIDアプリケーションにおけるスピントロニクスの展開拡大も、データ整合性の維持とシステム性能の向上に不可欠な不揮発性磁気メモリソリューションとして、このセグメントのリーダーシップをさらに強化しています。さらに、人工知能、IoTデバイス、高性能コンピューティングアプリケーションの高まる需要に対応するための次世代メモリソリューションの開発への注力も、このセグメントに恩恵をもたらしています。

2. 電気自動車および産業用モーター:

電気自動車および産業用モーターセグメントは、スピントロニクス市場において急速に進化している分野であり、2024年から2029年にかけて大きな成長潜在力を秘めています。このセグメントの拡大は、バッテリー性能と監視システムを強化するためのEVにおけるスピントロニクスセンサーの採用増加に主に牽引されています。産業用モーターおよび自動化システムにおける高精度な位置検出、回転検出、電流検出アプリケーションに対する需要の高まりも、成長をさらに加速させています。TMRセンサーおよびその他のスピントロニクスデバイスにおける継続的な技術進歩は、自動車および産業アプリケーションにおける精度、信頼性、エネルギー効率を向上させており、このセグメントに恩恵をもたらしています。バッテリー監視、モーター制御、位置検出などのアプリケーション向けに次世代EVにスピントロニクスセンサーを統合することで、このセグメントに大きな成長機会が生まれると予想されます。

3. その他のアプリケーション(磁気センシングなど):

スピントロニクス市場の残りのセグメントには、磁気センサーアプリケーションと、センシング、半導体レーザー、磁気トンネルトランジスタアプリケーションを含む「その他のアプリケーション」が含まれます。磁気センシングセグメントは、スピントロニクスセンサーの高い感度と安定性を活用し、正確な磁場検出と測定のために、様々な産業および消費者アプリケーションで重要な役割を果たしています。「その他のアプリケーション」セグメントは、バイオテクノロジー、ヘルスケア、高度な電子機器における特殊なソリューションを通じて市場の多様性に貢献しています。これらのセグメントは、量子コンピューティングや高度なセンシングシステムなどの新興分野における技術革新と応用分野の拡大を通じて、市場の範囲を集合的に強化しています。

地域別セグメント分析

1. 北米:

北米は最大のスピントロニクス市場であり、2024年には世界の市場シェアの約35%を占めています。この地域の優位性は、主要なテクノロジー企業や研究機関による広範な研究開発活動に主に牽引されています。主要な半導体メーカーの存在、高度な製造能力、強力な知的財産保護フレームワークが、スピントロニクス革新のための堅固なエコシステムを構築しています。この地域の先進的な自動車セクター、特に成長するEVセグメントは、バッテリー性能監視を強化するために磁気センサー技術を積極的に取り入れています。さらに、データセンター、エンタープライズストレージソリューション、クラウドコンピューティングインフラの急速な拡大が、スピントロニクスベースのメモリソリューションに対する大きな需要を生み出しています。産業オートメーション、IoT実装、5Gインフラの継続的な展開への強い注力は、スピントロニクスアプリケーションの新たな機会を創出し続けています。さらに、量子コンピューティングの研究開発への多大な投資が、この地域における高度なスピントロニクスアプリケーションの新たな道を開いています。

2. 欧州:

欧州はスピントロニクス技術開発の重要なハブとして浮上しており、2019年から2024年の期間に約40%という堅調な成長率を示しています。この地域の市場は、特にドイツ、フランス、英国などの国々における学術機関、研究機関、業界関係者間の強力な協力関係によって特徴づけられています。欧州市場の成長は、EVや自動運転車における様々なアプリケーション向けに磁気センサー技術をますます採用している、この地域の強力な自動車製造基盤に大きく牽引されています。持続可能なエネルギーと産業のデジタル化へのこの地域のコミットメントは、電力管理および産業オートメーションシステムにおけるスピントロニクスアプリケーションに大きな機会を創出しています。主要な半導体メーカーと研究施設の存在は、スピントロニクス技術の継続的な革新を促進してきました。欧州のデータプライバシーとセキュリティ規制への強い注力は、磁気メモリ技術を含む高度なメモリソリューションの採用も推進しています。この地域の量子コンピューティングと高度な電子機器製造への投資は、スピントロニクスアプリケーションの新たな機会を創出し続けています。

3. アジア太平洋:

アジア太平洋地域のスピントロニクス市場は、2024年から2029年の期間に約41%のCAGRで例外的な成長を遂げると予測されています。この地域の市場は、特に中国、日本、韓国、台湾などの国々における主要な半導体製造施設の存在によって牽引されています。電子機器製造能力の急速な拡大と研究開発への投資増加が相まって、スピントロニクス技術の採用に有利な環境を創出しています。この地域の成長する自動車セクター、特にEV製造は、スピントロニクスセンサーアプリケーションの重要な推進力となっています。産業オートメーション、スマート製造、インダストリー4.0イニシアチブへの注力が高まっていることも、スピントロニクスデバイスに大きな機会を創出しています。この地域全体での5Gインフラの急速な展開とデータセンター施設の拡大は、スピントロニクスベースのメモリソリューションに対する需要をさらに加速させています。さらに、技術革新とデジタル変革を支援する政府のイニシアチブが、市場成長に好ましい環境を創出しています。

4. その他の地域(中南米、中東、アフリカ):

中南米、中東、アフリカを含むその他の地域は、大きな成長潜在力を持つ新興スピントロニクス市場を代表しています。これらの地域の市場は、デジタルインフラ、電気通信、産業オートメーションへの投資増加に主に牽引されています。EVと再生可能エネルギーシステムの採用拡大は、これらの地域におけるスピントロニクスアプリケーションの新たな機会を創出しています。データセンター施設の拡大とクラウドコンピューティングサービスの普及も、高度なMRAMソリューションに対する需要の増加に貢献しています。この地域の製造業、特にブラジルや南アフリカなどの国々では、高度なセンシングおよび自動化技術の採用への関心が高まっています。技術進歩とデジタル変革を促進する政府のイニシアチブが、市場成長に好ましい条件を創出しています。スマートシティ開発と産業近代化への注力が高まっていることも、これらの地域におけるスピントロニクスアプリケーションの新たな機会を創出し続けています。

競争環境

スピントロニクス市場は、NVE Corporation、Everspin Technologies、Spin Memory、Crocus Technology、Synopsys、Avalanche Technologyなどの主要企業による活発な研究開発イニシアチブによって特徴づけられています。これらの企業は、STT-MRAM技術、TMRセンサー、高度なメモリソリューションなどの分野で製品革新に多額の投資を行っています。半導体ファウンドリやテクノロジー企業との戦略的パートナーシップは、製造および商業化の取り組みにとって不可欠となっています。企業は、特許やクロスライセンス契約を通じて知的財産ポートフォリオを拡大することに注力するとともに、磁気回路とCMOS回路の両方で画期的な技術を開発しています。市場では、研究機関と商業エンティティ間の協力が増加しており、自動車、データセンター、産業分野における次世代スピントロニクスデバイスアプリケーションの開発が加速しています。

市場構造は、確立されたテクノロジーコングロマリットと専門的なスタートアップのユニークな組み合わせを示しており、主要なプレーヤーのほとんどは北米、特に米国に集中しています。市場は現在初期段階にあり、激しい競争ではなく、継続的な研究協力と技術開発が特徴です。企業は主に、優れた性能と信頼性を必要とする高価値セグメント(データセンターやエンタープライズサーバーなど)に注力し、IoTや自動車エレクトロニクスなどのより広範なアプリケーションに徐々に拡大しています。

業界は中程度の統合を示しており、企業は技術的障壁を克服し、商業化を加速するために戦略的提携やパートナーシップを形成しています。市場参加者は、製造能力を確立し、継続的な製品革新を確保するために、特に半導体ファウンドリとのライセンス契約や共同開発イニシアチブに積極的に関与しています。知的財産権と特許ポートフォリオへの重点は、大きな参入障壁を生み出すと同時に、確立されたプレーヤーと新興テクノロジープロバイダー間の協力を促進しています。

スピントロニクス市場での成功は、堅牢な研究開発能力を維持し、バリューチェーン全体で戦略的パートナーシップを確立することに大きく依存しています。既存企業は、特許ポートフォリオを拡大し、半導体ファウンドリとの提携を形成し、特定の業界アプリケーション向けの包括的なソリューションを開発することで、市場での地位を強化しています。電力消費、速度、信頼性の点で既存技術に対する明確な利点を示す能力は、市場浸透と顧客獲得にとって依然として重要です。新規参入企業や競合企業は、ニッチなアプリケーション向けの専門ソリューションの開発に注力するとともに、研究機関やテクノロジーパートナーとの強力な関係を構築する必要があります。市場は既存の半導体技術からの代替リスクが中程度であるため、企業は磁気メモリソリューションの優れた価値提案を明確に示すことが不可欠です。特に自動車や医療機器などの分野における規制遵守は、製品開発と市場アクセス戦略においてますます重要な役割を果たしています。企業はまた、エンドユーザーセグメントの集中した性質を考慮し、各アプリケーション領域に合わせたアプローチを開発する必要があります。

最近の業界動向

* 2023年10月: Everspin Technologiesは、主力製品である産業用高密度STT-MRAM製品ファミリー「EMxxLX」の拡張を発表しました。この製品ファミリーは、新しい4Mb容量ポイント、より小型のパッケージ、および105℃の拡張産業用温度範囲を導入しています。

* 2023年1月: NVEは、世界で最も高感度な磁力計集積回路の1つである新しいALT021-10Eアナログ磁力計を発表しました。これは、0.5ミリボルト/ボルト/マイクロテスラという感度を誇ります。さらに、NVEは、同社が開発した別の超小型シリーズを特徴とする絶縁型DC-DCコンバーターのラインを拡大しました。

まとめ

スピントロニクス市場は、エネルギー効率、高速データ処理、大容量ストレージといった現代の技術的課題に対する革新的な解決策を提供することで、今後数年間で目覚ましい成長を遂げると予測されています。自動車、データセンター、IoT、産業オートメーションなど、幅広い分野での応用拡大が期待されており、主要企業の研究開発投資と戦略的パートナーシップが市場の発展を牽引していくでしょう。

スピントロニクス市場に関する本レポートの概要を以下にご説明いたします。

1. スピントロニクスの定義と重要性

スピントロニクス(スピンエレクトロニクスとも呼ばれます)は、電子の電荷だけでなく、その固有のスピン特性および関連する磁気モーメントを活用する、革新的なデバイス技術です。この技術は、大容量データの効率的な保存と圧縮を可能にし、従来の電子機器と比較して、より高速かつエネルギー効率の高いデバイスを実現する可能性を秘めています。そのため、コンピュータープロセッサー、メモリデバイス、各種センサーなど、幅広いアプリケーション分野において魅力的なソリューションとして注目されています。

2. 市場規模と成長予測

スピントロニクス市場は、近年急速な成長を遂げています。2024年には市場規模が12.9億米ドルと推定されており、2025年には20.3億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間においては、年平均成長率(CAGR)36.43%という高い成長率で拡大し、2030年には96.1億米ドル規模に達すると見込まれています。この成長は、技術革新と多様なアプリケーション分野での採用拡大によって支えられています。

3. 市場の推進要因と課題

市場の成長を牽引する主要な要因は複数存在します。第一に、電子デバイスにおける低消費電力化への需要が世界的に高まっており、スピントロニクスはその優れたエネルギー効率により、このニーズに応えることができます。第二に、データ転送速度の高速化とストレージ容量の増大に対する継続的な要求があり、スピントロニクスはこれらの性能向上に貢献します。

一方で、市場には課題も存在します。特に、既存の代替技術や材料が容易に入手可能である点が、スピントロニクス技術の普及における競争上の障壁となっています。

4. 市場セグメンテーション

本レポートでは、スピントロニクス市場を多角的に分析するため、以下の主要なセグメントに分類しています。

* デバイスの種類別:

* 金属ベースデバイス: 巨大磁気抵抗効果デバイス(GMRs)、トンネル磁気抵抗効果デバイス(TMRs)、スピン注入型磁化反転デバイス、スピン波論理デバイスなどが含まれます。これらは、磁気メモリやセンサーなどに応用されます。

* 半導体ベースデバイス: スピンダイオード、スピンフィルター、スピン電界効果トランジスタ(FETs)などが含まれ、次世代の論理回路や量子コンピューティングへの応用が期待されています。

* アプリケーション別:

* 電気自動車および産業用モーター、データストレージ/MRAM(磁気抵抗ランダムアクセスメモリ)、磁気センシング、その他のアプリケーションといった分野で、スピントロニクス技術の活用が進んでいます。特にMRAMは、不揮発性メモリとしての高い性能から注目されています。

* 地域別:

* 北米、ヨーロッパ、アジア太平洋(最終レポートではアジア、オーストラリア、ニュージーランドを統合)、およびその他の地域に分類され、各地域の市場特性と成長機会が詳細に分析されます。

5. 地域別の市場動向

地域別の分析では、2025年時点において北米がスピントロニクス市場で最大のシェアを占めると予測されています。これは、この地域における研究開発の活発さや主要企業の存在が背景にあると考えられます。一方、2025年から2030年の予測期間においては、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると見込まれており、この地域の急速な経済成長と電子機器製造業の発展が寄与すると考えられます。

6. 競争環境と主要プレーヤー

市場の競争環境は、NVE Corporation、Everspin Technologies Inc.、Crocus Technology Inc. (Allegro Microsystems, Inc.)、Synopsys Inc.、Avalanche Technology Inc.といった主要企業によって形成されています。これらの企業は、技術革新と製品開発を通じて市場での地位を確立しています。

7. レポートの分析範囲

本レポートは、上記の内容に加え、市場の概要、産業バリューチェーン分析、ポーターのファイブフォース分析による業界の魅力度評価、COVID-19パンデミックおよびその他のマクロ経済トレンドが市場に与える影響、スピントロニクス特許ランドスケープ、投資分析、市場の将来性など、多岐にわたる詳細な分析を提供しています。これにより、読者はスピントロニクス市場の全体像、競争構造、成長機会、および将来の展望について深く理解することができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

-

4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 COVID-19およびその他のマクロ経済トレンドが市場に与える影響

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 消費電力の低減による電子機器におけるスピントロニクスの需要増加

- 5.1.2 より高速なデータ転送速度とストレージ容量の増加の必要性

-

5.2 市場の課題

- 5.2.1 代替技術および材料の容易な入手可能性

6. スピントロニクス特許ランドスケープ

7. 市場セグメンテーション

-

7.1 デバイスの種類

- 7.1.1 金属ベースのデバイス

- 7.1.1.1 巨大磁気抵抗効果ベースのデバイス (GMRs)

- 7.1.1.2 トンネル磁気抵抗効果ベースのデバイス (TMRs)

- 7.1.1.3 スピン移行トルクデバイス

- 7.1.1.4 スピン波ロジックデバイス

- 7.1.2 半導体ベースのデバイス

- 7.1.2.1 スピンダイオード

- 7.1.2.2 スピンフィルター

- 7.1.2.3 スピン電界効果トランジスタ (FETs)

-

7.2 用途

- 7.2.1 電気自動車および産業用モーター

- 7.2.2 データストレージ/MRAM

- 7.2.3 磁気センシング

- 7.2.4 その他の用途

-

7.3 地域

- 7.3.1 北米

- 7.3.2 ヨーロッパ

- 7.3.3 アジア

- 7.3.4 オーストラリアおよびニュージーランド

8. 競争環境

-

8.1 企業プロファイル

- 8.1.1 NVEコーポレーション

- 8.1.2 エバースピン・テクノロジーズ社

- 8.1.3 クロッカス・テクノロジー社 (アレグロ・マイクロシステムズ社)

- 8.1.4 シノプシス社

- 8.1.5 アバランチ・テクノロジー社

- *リストは網羅的ではありません

9. 投資分析

10. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

スピントロニクスは、電子が持つ「電荷」という性質だけでなく、その「スピン」という量子力学的な自由度を積極的に利用して、情報の記録、伝達、処理を行う新しいエレクトロニクス分野です。従来の半導体エレクトロニクスが電荷の流れ(電流)を主に利用するのに対し、スピントロニクスは電子のスピンの向き(上向き、下向き)を情報のビット(0と1)として扱います。これにより、低消費電力、高速動作、不揮発性といった、従来の技術では両立が難しかった特性の実現が期待されており、次世代の情報通信技術を支える基盤として世界中で研究開発が進められています。

スピントロニクスにおける主要な原理や技術には、いくつかの種類があります。最も早く実用化されたのは「巨大磁気抵抗効果(GMR)」です。これは、磁性体と非磁性体の薄膜を交互に積層した構造において、外部磁場によって電気抵抗が大きく変化する現象を指します。このGMR効果は、1990年代後半にハードディスクドライブ(HDD)の読み出しヘッドに採用され、HDDの大容量化に大きく貢献しました。次に重要なのが「トンネル磁気抵抗効果(TMR)」です。これは、二つの磁性体層の間に非常に薄い絶縁体層を挟んだ磁気トンネル接合において、磁化の相対的な向きによってトンネル電流が変化する現象です。TMR効果は、不揮発性メモリである磁気ランダムアクセスメモリ(MRAM)の記憶素子として利用され、現在、実用化が急速に進んでいます。

さらに、スピン流の生成や検出に関わる現象として、「スピンホール効果(SHE)」や「逆スピンホール効果(ISHE)」があります。これらは、電荷電流からスピン流を生成したり、逆にスピン流から電荷電流を生成したりする現象であり、スピントロニクスデバイスにおけるスピン情報の操作に不可欠な技術です。また、「スピン軌道トルク(SOT)」は、スピン軌道相互作用を利用して、スピン流によって磁性体の磁化を高速かつ低電力で反転させる技術であり、次世代のSOT-MRAMなどで高速・低電力な磁化反転を実現する鍵として注目されています。将来的には、電界によってスピンの向きを制御する「スピンFET(Field-Effect Transistor)」のような論理デバイスも研究されており、究極の低消費電力コンピュータの実現を目指しています。

スピントロニクス技術の用途は多岐にわたります。最も広く普及しているのは、前述のHDD読み出しヘッドです。しかし、現在最も注目されているのは、次世代の不揮発性メモリであるMRAMです。MRAMは、高速性、不揮発性、高耐久性、低消費電力という特徴を併せ持ち、従来のSRAMやDRAM、フラッシュメモリの課題を解決する可能性を秘めています。特に、マイクロコントローラ、IoTデバイス、AIチップなどのキャッシュメモリや組み込みメモリ(エンベデッドMRAM)としての採用が加速しています。また、宇宙航空分野や車載分野など、高信頼性が求められる過酷な環境下での利用にも適しています。将来的には、スタンドアロンMRAMとして、DRAMやSRAMの代替、あるいは新たなメモリ階層を構築する可能性も期待されています。その他、高感度な磁気センサーとして、地磁気センサー、電流センサー、生体磁気センサーなどへの応用も進められています。さらに、スピントロニクス論理デバイスは、超低消費電力コンピュータの実現に向けた研究が進められており、スピン素子を用いた人工シナプスやニューロンによるニューロモルフィックコンピューティングへの応用も期待されています。

スピントロニクスは、様々な関連技術と密接に連携しています。まず、半導体技術は、スピントロニクス素子の微細加工や集積化に不可欠です。また、分子線エピタキシー(MBE)やスパッタリングなどの材料成長技術は、高品質な薄膜を形成するために重要です。磁性材料科学は、新規磁性材料の開発や、スピンの特性を最大限に引き出すための材料設計に貢献しています。量子力学は、スピンの挙動を理解し、デバイス設計の基礎となる理論を提供します。ナノテクノロジーは、スピン素子の微細化とナノスケールでの物性制御を可能にします。近年では、人工知能(AI)やニューロモルフィックコンピューティングとの融合も進んでおり、スピントロニクス素子をAIハードウェアに応用することで、より効率的な情報処理を目指しています。さらに、スピン流と超伝導の相互作用を探るスピン超伝導の研究も進められています。

スピントロニクス市場は、特にMRAM分野で急速な成長を見せています。HDD読み出しヘッド市場は既に成熟していますが、MRAM市場はIoT、AI、車載、データセンターといった分野での需要拡大を背景に、今後も大きく伸びると予測されています。主要なプレイヤーとしては、Samsung、TSMC、Everspin、NXP、GlobalFoundries、東芝、ルネサスエレクトロニクスなどが挙げられ、各社がMRAMの量産化や性能向上に注力しています。特にエンベデッドMRAMは、低消費電力、不揮発性、高速性という特性が、エッジコンピューティングやウェアラブルデバイスなどのニーズに合致し、普及が加速しています。しかし、スタンドアロンMRAMはまだ開発段階にあり、DRAMやSRAMと比較してコストや集積度、書き込み速度などの課題を克服する必要があります。世界各国では、政府、大学、企業が大規模な研究開発投資を行っており、特に日本、米国、欧州、韓国、中国が主要な研究拠点となっています。量産技術の確立、コスト削減、さらなる性能向上が、市場拡大の鍵を握っています。

スピントロニクスの将来展望は非常に明るいと言えます。メモリ技術の分野では、MRAMがDRAMやSRAMの一部を代替し、メモリ階層の再構築を促進することで、システム全体の性能向上と省電力化に貢献すると期待されています。特にエンベデッドMRAMは、その普及がさらに加速するでしょう。次世代コンピューティングの分野では、スピントロニクスは革新的な可能性を秘めています。電荷移動を伴わないスピン波デバイスやスピンFETのような超低消費電力論理デバイスは、究極の省電力化を実現し、現在のコンピュータが抱える発熱問題や消費電力問題を解決する可能性があります。また、スピン素子を用いた脳型コンピュータ(ニューロモルフィックコンピューティング)は、AI処理の効率を飛躍的に向上させ、新たなAIハードウェアの時代を切り開くかもしれません。さらに、スピンを量子ビットとして利用する量子コンピューティングの研究も進行中です。

新たな機能性デバイスの開発も期待されており、スピン流を用いた熱電変換やテラヘルツ波発生など、多岐にわたる応用が考えられます。材料科学の進展もスピントロニクスの可能性を広げています。トポロジカル絶縁体、ワイル半金属、反強磁性体といった新規材料の発見と応用は、スピンの制御や伝送効率を飛躍的に向上させる可能性があります。しかし、スピントロニクスにはまだ課題も残されています。室温での安定動作、スピンコヒーレンス時間の延長、スピン注入効率の向上、そしてさらなる微細加工技術の限界克服などが挙げられます。これらの課題を克服することで、スピントロニクスはIoTデバイスのバッテリー寿命延長、AIの高性能化と省電力化、データセンターのエネルギー消費削減など、持続可能な社会の実現に大きく貢献する技術となるでしょう。