遺伝子導入技術市場規模・シェア分析 ― 成長動向と予測 (2025-2030年)

遺伝子導入技術市場レポートは、製品別(試薬、キット・アッセイ、消耗品、機器、およびその他の製品)、方式別(ウイルスベクター、非ウイルスベクター、物理的方法)、手法別(in vivo、ex vivo、in vitro)、用途別(治療、研究)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されます。本レポートは、上記のセグメントごとの市場規模(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

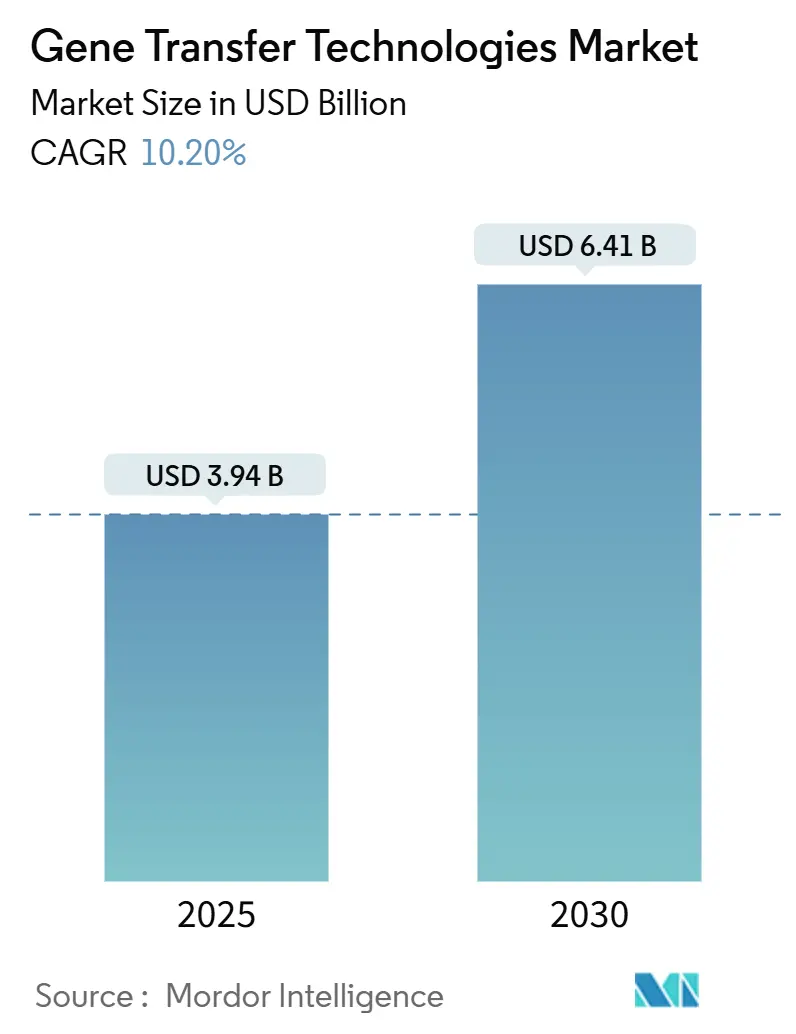

遺伝子導入技術市場は、2025年には39.4億米ドルと推定され、2030年までに64.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.20%です。この市場において、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低いとされています。この市場の成長は、個別化医療と先進治療法への需要の高まりによって牽引されています。

市場の牽引要因

個別化医療は、個人の遺伝子プロファイルに基づいて治療戦略を調整し、特に腫瘍学において患者の転帰を改善します。キメラ抗原受容体T細胞(CAR-T)療法はその進歩の一例であり、遺伝子導入技術を用いてウイルスまたは非ウイルスベクターによりT細胞を操作し、がん細胞を標的として排除する受容体を発現させます。

ゲノミクスおよびトランスクリプトミクスデータの治療計画への組み込みは、精密医療の進歩を支えています。非小細胞肺がんの治療では、ALK変異の特定により、クリゾチニブなどの標的療法が使用可能になります。遺伝子導入技術は、免疫細胞の改変や患者の遺伝子プロファイルに合わせた遺伝子発現を可能にすることで、これらの標的治療法の開発と提供に不可欠です。Myriad GeneticsのBRACAnalysisのようなコンパニオン診断の成長は、特定の遺伝子ベースの治療法に最もよく反応する患者を特定するのに役立ち、効率的でスケーラブルな遺伝子送達ツールの必要性を高めています。

米国精密医療イニシアチブやFDAからの規制支援の強化は、この分野への投資とイノベーションを促進しています。遺伝子導入技術は現在、単独の遺伝子療法や細胞療法だけでなく、CRISPRベースの編集やRNAベースの治療法を含む他の個別化治療アプローチと組み合わせて使用されています。遺伝子導入ツールと先進治療法の統合により、がん、希少遺伝性疾患、感染症に対する新しい治療法の開発が可能になり、市場の継続的な成長を支えています。

最近の承認と発売

2025年4月には、米国FDAが希少遺伝性皮膚疾患である劣性栄養障害型表皮水疱症(RDEB)に対する初の細胞ベース遺伝子療法であるZevaskynを承認しました。Zevaskynは、患者の皮膚細胞に健康なCOL7A1遺伝子を挿入し、その後皮膚移植によって移植し直すことで機能します。2024年3月には、ノバルティスがフィラデルフィア染色体陽性慢性骨髄性白血病に対する遺伝子療法であるScemblixを発売しました。この治療法は、ABLミリストイルポケットを標的とする新しいメカニズムを使用しており、既存の治療法に抵抗性を示す患者に代替手段を提供します。

市場の課題

しかし、ウイルスベクターの生産、特殊な機器、規制遵守など、遺伝子送達技術に関連する高コストは、市場導入への大きな障壁となっています。これらの高額な費用は、特に小規模な研究機関や新興バイオテクノロジー企業にとってアクセスを妨げ、広範な導入を制限しています。

製品セグメントの動向:試薬、キット、アッセイが最大シェアを維持

製品セグメントでは、試薬、キット、アッセイが遺伝子導入技術市場で最大の市場シェアを維持しています。これは、研究および臨床応用におけるその不可欠な役割によるものです。これらのコンポーネントは、ウイルスおよび非ウイルス法を通じて、標的細胞への効率的な遺伝物質送達を可能にします。希少遺伝性疾患、がん、感染症の治療における遺伝子療法および細胞療法の採用が増加していることにより、高品質で即時使用可能なトランスフェクションキットおよび試薬の需要が高まっています。Thermo Fisher Scientific、Takara Bio、Lonza、Promega、Bio-Rad Laboratoriesなどの主要企業は、ワークフロー効率を高め、トランスフェクション率を向上させ、治療開発における再現性を確保する最適化された試薬を提供しています。

このセグメントの成長は、CRISPR-Cas9、TALENs、ジンクフィンガーヌクレアーゼなどの遺伝子編集技術の進歩によってさらに支えられており、これらはガイドRNA、ドナーDNAテンプレート、エレクトロポレーションバッファーなどの特定の試薬を必要とします。2024年には、Creative Biolabsが遺伝子療法研究開発向けに高度なAAVパッケージング試薬キットを導入し、Polyplus-transfectionはCAR-T細胞生産用に最適化された新しいトランスフェクション試薬を発売しました。臨床試験における一貫した規制準拠材料の要件も、GMPグレードの試薬およびアッセイキットの需要を高めています。診断およびコンパニオン診断アプリケーション、特に腫瘍学における拡大は、治療反応に関連する遺伝子変異を特定するアッセイキットの利用を増加させました。合成生物学およびワクチン研究への投資の増加も、高性能トランスフェクション試薬およびベクター調製キットの需要を引き続き牽引しています。

研究が高スループットおよび精密工学ソリューションへと移行するにつれて、このセグメントは市場リーダーシップの地位を維持すると予測されています。

地域別動向:北米が市場を牽引

北米は、その先進的なバイオテクノロジーエコシステム、規制支援、および遺伝子および細胞ベースの治療法への多大な投資を通じて、遺伝子導入技術市場の大きなシェアを占めています。この地域には、Bluebird Bio、CRISPR Therapeutics、Editas Medicine、Spark Therapeutics、Sangamo Therapeuticsなどの主要企業があり、ウイルスおよび非ウイルス送達システムを使用して遺伝子および細胞療法を開発しています。ハーバード大学、スタンフォード大学、MIT、ジョンズ・ホプキンス大学、NIHなどの研究機関は、研究室での研究と臨床応用を結びつけることでイノベーションを強化し、遺伝子導入試薬、キット、機器に対する一貫した需要を生み出しています。

この地域の支援的な規制環境は、市場リーダーシップを強化しています。2024年3月にオーチャード・セラピューティクスが開発した異染性白質ジストロフィー(MLD)治療薬であるLenmeldyのFDA承認は、遺伝子療法ソリューションへの信頼が高まっている最近の例です。Thermo Fisher Scientific、Bio-Techne、Agilent Laboratories, Inc.、Bio-Rad Laboratories, Inc.などの主要企業は、ウイルスベクター製造からトランスフェクションシステム、GMPグレード試薬まで、包括的な遺伝子導入ソリューションを提供しています。堅牢な学術研究、活発なバイオテクノロジー開発、および規制支援の組み合わせにより、北米は世界の遺伝子導入技術市場における主要な成長牽引役としての地位を確立しています。

競争環境

遺伝子導入技術市場は、確立されたバイオテクノロジー企業と新興スタートアップ企業との間で激しい競争が繰り広げられています。市場参加者は、競争優位性を維持するために、高度な送達システムの開発、ベクターの最適化、および遺伝子編集ツールの強化に注力しています。企業は、市場プレゼンスを拡大し、研究能力を向上させるために、戦略的提携、製品発売、および買収を追求しています。細胞・遺伝子療法への需要の高まりと、腫瘍学、希少疾患、遺伝性疾患にわたる臨床応用の拡大が、市場競争を激化させています。市場参加者は、効率的で標的を絞った遺伝子導入ソリューションを提供するために、エレクトロポレーション、ウイルスおよび非ウイルスベクター開発、自動送達システムの改善を通じて、提供製品を強化しています。個別化医療と精密治療に関する研究の増加は、技術的進歩と市場競争を引き続き牽引しています。

主要な国際的プレーヤーには、Thermo Fisher Scientific、Lonza Group、Agilent Technologies, Inc.、Bio-Rad Laboratories, Inc.、Merck KGaA、MaxCyte Inc.などが含まれます。

主要市場プレーヤー

* Thermo Fisher Scientific, Inc.

* Danaher Corporation

* Merck KGaA

* Agilent Technologies, Inc.

* Bio-Rad Laboratories. Inc.

最近の業界動向

* 2024年9月:Cytivaは、NanoAssemblr IgniteおよびIgnite+システムと互換性のある新しいRNA送達LNPキットを導入しました。この発売はGenVox-ILM製品ラインを拡大し、mRNAおよびsiRNAベースワクチンの開発を加速し、RNA治療法の進歩を支援することを目的としています。

* 2024年9月:MaxCyteはKamau Therapeuticと戦略的プラットフォームライセンス(SPL)契約を締結しました。この契約を通じて、KamauはMaxCyteのフローエレクトロポレーション技術およびEXPERTプラットフォームへの非独占的な権利(研究、臨床、商業利用を含む)を獲得しました。この提携は、相同組換え修復(HDR)ベースの新規遺伝子修正療法に関するKamauの研究を支援します。

遺伝子導入技術市場に関するレポートの要約をご報告いたします。

この市場は、細胞の機能改変や遺伝的欠陥の修正を目的として、遺伝物質(DNAまたはRNA)を細胞に導入するためのツール、手法、製品のグローバルエコシステムを指します。遺伝子治療、細胞治療、遺伝子工学、生物医学研究の基盤であり、個別化医療や再生医療の開発において中心的な役割を担っています。

市場規模は、2024年に35.4億米ドルと推定され、2025年には39.4億米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)10.20%で成長し、2030年には64.1億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、個別化医療および先進治療法への需要の高まり、遺伝子治療研究資金の急増、そしてワクチン学やがん免疫療法における適用範囲の拡大が挙げられます。一方で、遺伝子導入技術のコストが高いことが市場の抑制要因となっています。

この市場は、製品、導入方法(モード)、実施方法(メソッド)、用途、エンドユーザー、および地域によって詳細にセグメント化されています。

製品別では、試薬・キット・アッセイ、消耗品、機器、その他の製品に分類されます。

導入方法(モード)別では、以下の主要なカテゴリーがあります。

* ウイルスベクター: レトロウイルス、アデノウイルス、アデノ随伴ウイルス、その他のウイルスベクター。

* 非ウイルスベクター: 化学的方法(リポソーム媒介、リン酸カルシウム、DEAE-デキストラン、カチオン性ポリマー、その他の化学的方法)が含まれます。

* 物理的方法: エレクトロポレーション、マイクロインジェクション、ジーンガン、その他の物理的方法が含まれます。

実施方法(メソッド)別では、in vivo(生体内)、ex vivo(生体外)、in vitro(試験管内)に分類されます。

用途別では、以下の二つの主要なカテゴリーに大別されます。

* 治療用途: 遺伝子治療、細胞治療、ワクチン、その他が含まれます。

* 研究用途: 創薬・開発、感染症、遺伝性・神経疾患、自己免疫疾患、その他が含まれます。

エンドユーザー別では、製薬・バイオテクノロジー企業、学術・研究機関、その他のエンドユーザーが含まれます。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されます。2025年には北米が最大の市場シェアを占めると予測されており、米国、カナダ、メキシコが含まれます。また、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれており、中国、日本、インド、オーストラリア、韓国などが含まれます。

主要な市場プレイヤーには、Thermo Fisher Scientific, Inc.、Danaher Corporation、Merck KGaA、Bio-Rad Laboratories, Inc.、Agilent Technologies, Inc.、Revvity, Inc.、QIAGEN、GenScript、Takara Bio、Promega Corporation、Bio-Techne、Lonza、Oxford Biomedica PLC、Sartorius AG、Creative Biolabsなどが挙げられます。

このレポートは、遺伝子導入技術市場の包括的な分析を提供し、その成長要因、課題、詳細なセグメンテーション、主要企業、および地域別の動向を明らかにしています。個別化医療の進展と研究投資の増加が市場拡大の主要な推進力であり、今後も高い成長が期待される分野です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 個別化医療と先進治療に対する需要の増加

- 4.2.2 遺伝子治療研究資金の急増

- 4.2.3 ワクチン学とがん免疫療法の範囲拡大

-

4.3 市場の阻害要因

- 4.3.1 遺伝子導入技術の高コスト化

- 4.4 サプライチェーン分析

- 4.5 テクノロジーの見通し

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模)

-

5.1 製品別

- 5.1.1 試薬、キット、アッセイ

- 5.1.2 消耗品

- 5.1.3 機器

- 5.1.4 その他の製品

-

5.2 方式別

- 5.2.1 ウイルスベクター

- 5.2.1.1 レトロウイルス

- 5.2.1.2 アデノウイルス

- 5.2.1.3 アデノ随伴ウイルス

- 5.2.1.4 その他のウイルスベクター

- 5.2.2 非ウイルスベクター

- 5.2.2.1 化学的手法

- 5.2.2.2 リポソーム媒介

- 5.2.2.3 リン酸カルシウム

- 5.2.2.4 DEAE-デキストラン

- 5.2.2.5 カチオン性ポリマー

- 5.2.2.6 その他の化学的手法

- 5.2.3 物理的手法

- 5.2.3.1 エレクトロポレーション

- 5.2.3.2 マイクロインジェクション

- 5.2.3.3 ジーンガン

- 5.2.3.4 その他の物理的手法

-

5.3 手法別

- 5.3.1 In Vivo (生体内)

- 5.3.2 Ex Vivo (生体外)

- 5.3.3 In Vitro (試験管内)

-

5.4 用途別

- 5.4.1 治療用途

- 5.4.1.1 遺伝子治療

- 5.4.1.2 細胞治療

- 5.4.1.3 ワクチン

- 5.4.1.4 その他

- 5.4.2 研究用途

- 5.4.2.1 創薬・開発

- 5.4.2.2 感染症

- 5.4.2.3 遺伝性疾患・神経疾患

- 5.4.2.4 自己免疫疾患

- 5.4.2.5 その他

-

5.5 エンドユーザー別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 学術・研究機関

- 5.5.3 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 Thermo Fisher Scientific, Inc.

- 6.1.2 Danaher Corporation

- 6.1.3 Merck KGaA

- 6.1.4 Bio-Rad Laboratories, Inc.

- 6.1.5 Agilent Technologies, Inc.

- 6.1.6 Revvity, Inc.

- 6.1.7 QIAGEN

- 6.1.8 GenScript

- 6.1.9 Takara Bio

- 6.1.10 Promega Corporation

- 6.1.11 Bio-Techne

- 6.1.12 Lonza

- 6.1.13 Oxford Biomedica PLC

- 6.1.14 Sartorius AG

- 6.1.15 Creative Biolabs

- *網羅的なリストではありません

7. 市場機会と将来のトレンド

8. 企業シェア分析

9. 競合ベンチマーキング

*** 本調査レポートに関するお問い合わせ ***

遺伝子導入技術とは、特定の遺伝子を細胞や生物個体へ外部から導入し、その遺伝子を発現させることで、細胞の機能改変や生物の形質転換を目的とする生命科学の基盤技術です。この技術は、生命現象の解明から、病気の治療、農作物の品種改良、有用物質の生産に至るまで、幅広い分野で応用されています。導入された遺伝子は、細胞内でタンパク質として機能したり、他の遺伝子の発現を制御したりすることで、様々な生命活動に影響を与えます。

遺伝子導入技術には、大きく分けて物理的方法、化学的方法、そして生物学的方法の三種類があります。物理的方法としては、マイクロインジェクションが挙げられます。これは、非常に細いガラス針を用いて直接細胞核にDNAを注入する手法で、特に動物の受精卵への導入に用いられます。エレクトロポレーションは、電気パルスによって一時的に細胞膜に微細な穴を開け、その隙からDNAを取り込ませる方法で、様々な細胞種に適用可能です。ジーンガン(パーティクルボンバードメント)は、DNAをコーティングした金やタングステンの微粒子を高速で細胞に打ち込む手法で、特に植物細胞や組織への導入に有効です。その他、超音波を利用して細胞膜の透過性を高めるソノポレーションなども開発されています。化学的方法では、リン酸カルシウム法が古くから知られており、DNAとリン酸カルシウムの複合体を形成させて細胞に取り込ませます。リポフェクション法は、脂質二重膜でできたリポソームにDNAを封入し、細胞膜との融合によってDNAを細胞内に送達する手法で、比較的効率が高く、多くの細胞株に利用されています。DEAE-デキストラン法も、正電荷を持つポリマーを利用してDNAを細胞に導入する方法の一つです。生物学的方法では、ウイルスベクターが最も広く用いられています。レトロウイルス、アデノウイルス、アデノ随伴ウイルス(AAV)、レンチウイルスなどが代表的で、これらは自身の遺伝子を細胞に導入する能力を応用し、病原性を除去した上で目的遺伝子を搭載して利用されます。特にAAVベクターは、安全性と導入効率の高さから、遺伝子治療において注目されています。植物においては、アグロバクテリウムという土壌細菌が持つ遺伝子導入能力を利用したアグロバクテリウム法が、効率的な遺伝子導入手段として確立されています。

遺伝子導入技術の用途は多岐にわたります。基礎研究分野では、特定の遺伝子の機能を解析するために、その遺伝子を過剰発現させたり、逆に発現を抑制したりする実験に不可欠です。また、医薬品や酵素などの有用タンパク質を生産するバイオリアクターとして、遺伝子導入された細胞や微生物が利用されています。医療分野では、遺伝子治療がその最たる例です。遺伝子疾患の原因となる異常遺伝子を正常な遺伝子で補完したり、がん細胞を攻撃する免疫細胞に遺伝子を導入して機能を強化したりする治療法が開発されています。CAR-T細胞療法はその代表例です。再生医療においても、iPS細胞やES細胞に特定の遺伝子を導入することで、目的の細胞への分化を誘導する技術が応用されています。ワクチン開発では、DNAワクチンやウイルスベクターワクチンとして、病原体の抗原遺伝子を導入することで免疫応答を誘導します。農業・畜産分野では、病害虫抵抗性や除草剤耐性を持つ作物の開発、栄養価の向上、収量増加を目的とした品種改良に遺伝子導入技術が用いられています。また、疾患モデル動物の作製や、有用物質を生産する遺伝子組み換え動物の開発にも貢献しています。

関連技術としては、ゲノム編集技術が挙げられます。CRISPR/Cas9、TALEN、ZFNといったゲノム編集ツールは、特定の遺伝子配列を狙って切断・改変・挿入する技術であり、遺伝子導入技術と組み合わせることで、より精密な遺伝子操作が可能になります。例えば、ゲノム編集ツールを遺伝子導入技術によって細胞に送り込むことで、目的の遺伝子を効率的に改変することができます。また、iPS細胞やES細胞といった多能性幹細胞技術は、遺伝子導入によって樹立され、維持・分化誘導されるため、密接に関連しています。導入された遺伝子の配列や、導入によるゲノムの変化を解析するためには、次世代シーケンサー(NGS)などの高度な解析技術が不可欠です。さらに、遺伝子配列の設計や導入後のデータ解析には、バイオインフォマティクスが重要な役割を果たします。より安全で効率的な遺伝子導入を実現するためには、ベクター自体の設計・改良も継続的に行われています。

市場背景を見ると、遺伝子導入技術は、遺伝子治療、再生医療、バイオ医薬品といった成長市場を牽引する中核技術として、世界的に注目されています。製薬企業やバイオベンチャー、受託研究機関(CRO)などが主要なプレイヤーとして、研究開発や製品化を進めています。特に、遺伝子治療薬の承認が相次ぎ、その市場規模は急速に拡大しています。しかし、遺伝子組み換え生物の安全性評価や、遺伝子治療における倫理的側面、各国・地域による厳格な法規制など、技術の進展と並行して解決すべき課題も多く存在します。高コストであること、導入効率のばらつき、オフターゲット効果や免疫反応といった安全性への懸念、そして大規模生産の難しさなども、市場普及に向けた課題として認識されています。

将来展望としては、遺伝子導入技術は個別化医療の実現に向けた重要な鍵となると期待されています。患者個々の遺伝子情報に基づいた、より効果的で副作用の少ない治療法の開発が進むでしょう。また、より特異性、安全性、効率性の高い新規ベクターの開発が継続され、特にin vivo(生体内)での遺伝子導入技術の進展は、治療の選択肢を大きく広げる可能性があります。ゲノム編集技術との融合はさらに加速し、遺伝子導入によってゲノム編集ツールを細胞に送り込み、疾患の原因遺伝子をより正確に修正するアプローチが主流となるかもしれません。AIやデータサイエンスの活用により、遺伝子導入の最適化、効果予測、安全性評価の精度が向上することも期待されます。一方で、技術の進展に伴う倫理的・社会的な議論の深化と、社会的な合意形成が不可欠です。製造コストの削減も、より多くの患者に治療を届けるための重要な課題であり、今後の技術革新と生産プロセスの改善が求められています。遺伝子導入技術は、生命科学と医療の未来を切り拓く、極めて重要な技術であり続けるでしょう。