水耕栽培用養液市場 規模・シェア分析、成長トレンドと予測 (2025-2030年)

本レポートは、世界の水耕栽培用栄養剤市場規模を対象とし、市場は栄養素別(窒素系、リン酸系、カリウム系、微量栄養素)、タイプ別(合成、有機)、作物別(トマト、キュウリ、葉物野菜、ピーマン、イチゴ、その他)、および地域別(北米、欧州、アジア太平洋、南米、アフリカ)に分類されます。本レポートでは、上記のすべてのセグメントについて、市場規模を米ドル建ての金額で提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水耕栽培用養液市場の概要

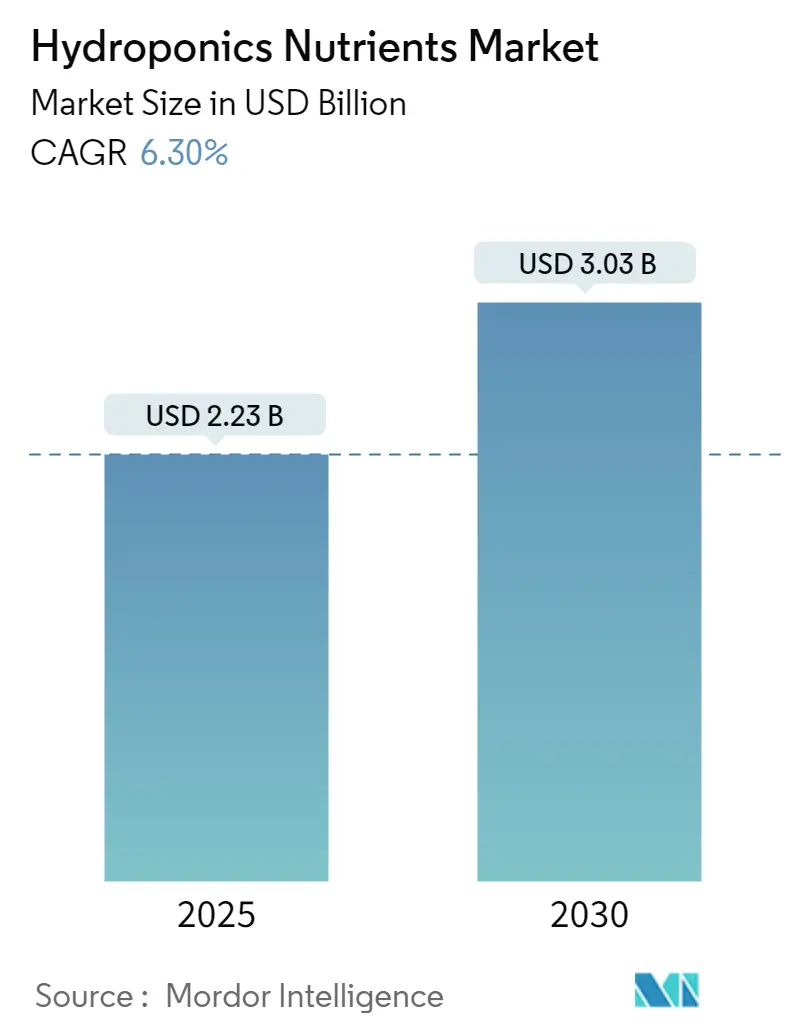

水耕栽培用養液市場は、2025年には22.3億米ドルと推定され、2030年までに30.3億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.3%で成長すると予測されています。この市場の成長は、世界的な栄養と生鮮食品への需要増加、耕作地の減少、そして水耕栽培が提供する環境的利点によって推進されています。

市場概要

世界的に栄養と生鮮食品への需要が高まる中、耕作地への圧力が強まっており、水耕栽培の導入が加速しています。水耕栽培は、従来の露地栽培と比較して、環境負荷が低く、作物の収量が高いという利点があります。特に、従来の農業が困難な気候条件の地域では、水耕栽培が生鮮食品栽培の持続可能な解決策となっています。例えば、主に砂漠地帯であり食料の90%を輸入しているアラブ首長国連邦(UAE)では、2023年にPure Food Technology社がAI、太陽エネルギー、ロボット工学、3Dプリンティング技術を統合した初の水耕栽培垂直農場を開発しました。これは、同国を植物性食品の純輸入国から純輸出国へと変革することを目指しています。

水耕栽培で使用される養液の水溶性も、市場を牽引する重要な要因です。世界の農業用地は減少し、作物は病害虫や自然災害の脅威にさらされており、生産コストは上昇しています。国連食糧農業機関(FAO)の報告によると、2022年の世界の農業用地は47億8,100万ヘクタールでした。このような状況が、商業用水耕栽培システムへの世界的な投資を促しています。水耕栽培は、食料安全保障に対する実行可能な解決策を提供し、空間を効率的に利用し、都市部および農村部の土地を持たない人々にもアクセスを提供します。

地域別に見ると、北米が世界の水耕栽培市場を支配しており、アジア太平洋地域が最も急速な成長を遂げています。日本、インド、中国がこの地域の農業革新を主導しており、主要企業は水耕栽培技術の研究開発を強化しています。2024年には、中国政府がドミニカ共和国の農業部門を支援し、2つの水耕栽培デモンストレーションシステムを含む75万米ドル相当の設備を提供しました。これは、政府が農業生産システムを近代化し、島の生鮮野菜需要の増加に対応するための取り組みと合致しています。

主要な市場トレンド

1. トマトは水耕栽培で広く栽培されています

トマトは世界中で水耕栽培システムを利用して広く栽培されており、種子の繁殖、発芽、トマト生産において商業的な成功を収めています。水耕栽培により、生産者は環境を制御できるため、病気のリスクを減らし、成長を加速させ、果実の収量を増やすことができます。この可能性を認識し、各国の国内トマト生産者は水耕栽培事業を急速に拡大または開始しています。2024年には、Novagric社が東ヨーロッパでトマト栽培用の水耕栽培温室プロジェクトを実施し、起業家を支援するために農学者エンジニアのサポートを提供しました。

トマトの異なる成長段階には特定の栄養ニーズがあり、各発達段階に合わせた養液ソリューションが必要です。このアプローチは成長を最適化し、水耕栽培用養液市場を牽引し、市場全体の商業化に貢献しています。中規模および大規模の生産者が水耕栽培トマト生産の主要な参加者です。ロックウールは水耕栽培トマト栽培で最も一般的に使用される培地です。ICLグループは、水耕栽培トマト生産用の水溶性栄養製品「Fertiflow Tomato-II」を提供しています。水耕栽培によるトマトの生産性が向上するにつれて、水耕栽培用養液市場は今後数年間で拡大すると予測されています。

2. 北米は市場成長に大きな機会を秘めています

北米は水耕栽培用養液市場にとって大きな成長機会を提供しています。

* 米国: ニューヨークのような都市部を中心に温室栽培トマトの需要が急増しており、水耕栽培事業の拡大を推進しています。高級食品店がこのトレンドの最前線にあり、消費者は水耕栽培野菜に対してプレミアム価格を支払う意欲を示しています。この需要の増加が生産者に水耕栽培方法の採用を促しています。Agri Farmingによると、北米は垂直農法市場の約35%を占め、米国には2,300以上の水耕栽培農場があります。

* カナダ: ガラス温室では主に水耕栽培が野菜栽培に利用されています。消費者の嗜好の変化や食料価格・入手可能性への懸念に対応して、全国的に温室が増加しています。カナダの水耕栽培システムでは、トマト、キュウリ、ピーマンの栽培にロックウール、パーライト、養液膜技術(NFT)が採用されています。カナダの商業野菜生産者は、広大な生産エリアの管理、投入物、病害虫の制御における効率性から水耕栽培を好みます。2023年には、オタワを拠点とするGrowcer Inc.がカナダ全土で70以上の水耕栽培農場を運営し、1,000万食分の野菜を生産しました。

* メキシコ: メキシコの水耕栽培システムは主に点滴灌漑と養液膜技術(NFT)を利用しています。収益性に基づいて選ばれた主要な水耕栽培作物には、レタス、トマト、ピーマン、イチゴが含まれます。ロックウールは北米全体で広く使用されているわけではありませんが、メキシコの点滴灌漑システムにおけるトマト栽培には不可欠です。同国は、国土の3分の2に影響を及ぼし水資源を圧迫する乾燥した気候条件や限られた地下水利用可能性といった重大な課題に直面しています。これらの課題は、メキシコの垂直農法産業にとって大きな機会をもたらしています。1エーカーあたりの水耕栽培施設の集中度は、メキシコのディストリト・フェデラル州で最も高くなっています。

競争環境

世界の水耕栽培用養液市場は細分化されています。主要企業は主に、合併・買収、パートナーシップ、事業拡大、製品発売、研究開発への投資といった戦略を採用しています。これらの企業は、パートナーシップやコラボレーションを通じて、新しい市場への参入や研究開発活動に成功し、生産者のニーズに合わせた製品を発売しています。市場の主要プレーヤーには、Scotts Miracle-Gro(General Hydroponics)、Haifa Group、ICL Group、Nouryon、SQMなどが挙げられます。

最近の業界動向

* 2024年6月: GrowGeneration Corp.は、卸売部門であるHorticultural Rep Group(HRG)を通じて、新しいB2Bポータル「HRG Marketplace」を導入しました。水耕栽培業界の主要な販売業者として、HRGは米国全土の顧客とパートナーに対する製品アクセスと購入体験の向上を目指しています。

* 2024年2月: 米国の専門水耕栽培・有機園芸センターの主要チェーンであるGrowGeneration Corp.は、Drip Hydroが栽培用の新しい粉末養液ラインを発売すると発表しました。農業革新で知られるDrip Hydroは、大麻栽培に焦点を当ててこの粉末養液ラインを開発しました。

* 2023年6月: ICLグループは、北米で新しい水溶性微量栄養素およびN-P-K肥料のラインを導入しました。製品ラインには、Nova FINISH、Nova PULSE、Nova ELEVATE、Nova FLOWが含まれ、これらはすべて溶解度を高めるように配合されています。

このレポートは、水耕栽培用栄養剤市場に関する包括的な分析を提供しています。

1. はじめに:水耕栽培用栄養剤市場の概要

水耕栽培は、土壌を使用せず、ミネラル栄養溶液を用いて植物を栽培する手法です。水耕栽培用栄養剤は、砂、砂利、液体などの培地で植物の成長に必要な必須要素を供給する特殊な溶液であり、その組成は植物の種類やシステム要件に応じて調整されます。本レポートでは、この市場の動向、セグメンテーション、競争環境、および将来の展望について詳細に調査しています。

2. 市場規模と予測

水耕栽培用栄養剤の世界市場規模は、2024年には20.9億米ドルと推定されています。2025年には22.3億米ドルに達すると見込まれており、2025年から2030年にかけて年平均成長率(CAGR)6.30%で成長し、2030年には30.3億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 食料安全保障への懸念の高まり: 世界的な人口増加と気候変動による食料生産の不安定化が、効率的で持続可能な栽培方法としての水耕栽培の需要を高めています。

* 有機果物・野菜の需要: 消費者の健康志向と環境意識の高まりにより、有機栽培された果物や野菜への需要が増加しており、水耕栽培はそのニーズに応える重要な手段となっています。

* 政府の支援と奨励策: 各国の政府が、持続可能な農業や都市農業の推進のために、水耕栽培技術への支援やインセンティブを提供していることも市場拡大に寄与しています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 採用率の低さ: 従来の土壌栽培と比較して、水耕栽培システムの初期投資が高いことや、技術的な知識が必要であることから、特に小規模農家における採用率が低い傾向にあります。

* 栽培可能な作物の種類の制限と専門知識の不足: 水耕栽培に適した作物の種類が限られていることや、最適な栄養管理には専門的な知識と技術が求められることが、普及の障壁となっています。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに分類されています。

* 栄養素別: 窒素系、リン酸系、カリウム系、微量栄養素に分けられます。

* 種類別: 合成栄養剤と有機栄養剤に分類されます。

* 作物別: トマト、キュウリ、葉物野菜、ピーマン、イチゴ、その他の作物に細分化されています。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、フランス、ロシア、スペインなど)、アジア太平洋(中国、日本、インド、韓国など)、南米(ブラジル、アルゼンチンなど)、アフリカ(南アフリカなど)の主要地域およびその下位地域で分析されています。

6. 地域別市場動向

2025年には北米が水耕栽培用栄養剤市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となる見込みです。

7. 競争環境

市場には多数の企業が参入しており、主要なプレーヤーとしては、Scotts Miracle Gro (General hydroponics)、Haifa Group、Advanced Nutrients Ltd、ICL Group、Nouryon、SQMなどが挙げられます。これらの企業は、市場シェアの獲得と競争優位性の確立のために様々な戦略を採用しています。ポーターのファイブフォース分析も行われ、新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった側面から業界の魅力度が評価されています。

8. 市場機会と将来のトレンド

食料安全保障の強化、持続可能な農業への移行、技術革新の進展などが、水耕栽培用栄養剤市場に新たな機会をもたらすと期待されています。特に、都市農業や垂直農法の普及は、将来の市場成長の重要なトレンドとなるでしょう。

このレポートは、水耕栽培用栄養剤市場の現状と将来の展望を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高まる食料安全保障への懸念

- 4.2.2 有機果物と野菜の需要

- 4.2.3 政府の支援とインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 導入率の低さ

- 4.3.2 栽培作物の種類と技術的専門知識の制限

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 栄養素

- 5.1.1 窒素系

- 5.1.2 リン酸系

- 5.1.3 カリウム系

- 5.1.4 微量栄養素

-

5.2 種類

- 5.2.1 合成

- 5.2.2 有機

-

5.3 作物

- 5.3.1 トマト

- 5.3.2 キュウリ

- 5.3.3 葉物野菜

- 5.3.4 ピーマン

- 5.3.5 イチゴ

- 5.3.6 その他の作物

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 その他のアフリカ地域

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 スコッツ・ミラクル・グロ (ジェネラルハイドロポニックス)

- 6.3.2 ハイファ・グループ

- 6.3.3 アドバンスト・ニュートリエント社

- 6.3.4 ICLグループ

- 6.3.5 ヌーリオン

- 6.3.6 SQM

- 6.3.7 アムハイドロ

- 6.3.8 ニュートリフィールド

- 6.3.9 エメラルドハーベスト

- 6.3.10 WEハイドロポニックス

- *リストは網羅的ではありません

7.市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

水耕栽培用養液とは、土壌を使用しない水耕栽培において、植物の健全な生育に必要な栄養素を水に溶かして供給する液体肥料のことを指します。植物は根から直接この養液を吸収することで、成長に必要な窒素、リン酸、カリウムといった主要な栄養素に加え、カルシウム、マグネシウム、鉄、マンガン、ホウ素、亜鉛、銅、モリブデンなどの微量要素をバランス良く摂取します。これにより、土壌栽培では得にくい安定した生育環境と、高い収量、そして均一な品質の作物を実現することが可能になります。水耕栽培用養液は、植物の生命活動を支える基盤であり、その組成や管理が栽培の成否を大きく左右する極めて重要な要素でございます。

水耕栽培用養液には、様々な種類が存在します。まず、成分構成による分類では、一般的な葉物野菜やハーブに適した「標準養液」のほか、トマトやイチゴなどの果菜類、あるいは花卉類といった特定の植物種に特化し、それぞれの生育段階で必要とされる栄養素の比率を最適化した「植物種特化型養液」があります。さらに、育苗期、生長期、開花・結実期といった植物の成長フェーズに応じて、窒素やリン酸、カリウムの比率を調整した「生育段階特化型養液」も開発されています。次に、供給形態による分類では、濃縮された液体を水で希釈して使用する「原液タイプ」が主流です。このタイプは、成分の沈殿を防ぐためにA液とB液のように複数に分かれていることが多く、使用時にそれぞれを希釈・混合します。また、水に溶かして使用する「粉末タイプ」もあり、こちらは保管や輸送の容易さが特徴です。配合成分による分類では、無機塩類を主成分とする「無機養液」が一般的ですが、近年では有機肥料由来の成分を含む「有機養液」の研究も進められています。

水耕栽培用養液の用途は多岐にわたります。最も代表的なのは、大規模な植物工場や温室で行われる商業用水耕栽培です。ここでは、安定した品質と高収量を実現するために、養液の精密な管理が不可欠となります。また、家庭菜園や室内栽培キットなど、手軽に新鮮な野菜を育てたいというニーズに応える「家庭用水耕栽培」においても、専用の養液が広く利用されています。その他、植物生理学や栄養学の研究、学校での教材といった研究・教育分野、さらには土壌が利用できない宇宙空間や砂漠地帯での食料生産を目指す特殊栽培においても、水耕栽培用養液は重要な役割を担っています。養液は、植物への栄養供給だけでなく、pH(酸度)とEC(電気伝導度)の管理を通じて、最適な生育環境を維持し、土壌由来の病害虫のリスクを低減する機能も果たします。

水耕栽培用養液の管理には、様々な関連技術が用いられています。最も基本的なものは、養液の酸度を示すpHと、養液中の総溶解固形物濃度、すなわち栄養素の濃度を示すEC(電気伝導度)を測定する「pHメーター」と「ECメーター」です。pHは栄養素の吸収効率に、ECは栄養素の供給量に直結するため、これらを適切な範囲に保つことが極めて重要です。大規模施設では、これらの値を常時モニタリングし、養液の濃度やpHを自動で調整・供給する「自動希釈・供給システム」が導入されています。これにより、人件費の削減と安定した生育環境の維持が可能となります。さらに、温度、湿度、光量、CO2濃度など、栽培環境全体を統合的に管理する「環境制御システム」の一部として、養液管理も組み込まれています。近年では、養液中の個々の栄養素濃度をリアルタイムで測定する「センサー技術」の開発や、栽培データの収集・分析、AIによる最適な養液処方の提案、遠隔監視・制御といった「AI・IoT技術」の活用も進んでおり、より精密で効率的な養液管理が実現されつつあります。

水耕栽培用養液を取り巻く市場背景は、近年大きく変化しています。食料安全保障への関心の高まりや、異常気象による露地栽培のリスク増加、都市部での農業需要(地産地消、フードマイレージ削減)などが、水耕栽培の導入を加速させる要因となっています。また、省スペース、省水、農薬不使用といった水耕栽培のメリットが広く認識され、家庭用水耕栽培キットの普及も市場拡大を後押ししています。現状では、植物工場や大規模温室での導入が進展しており、葉物野菜を中心に、トマト、イチゴなどの果菜類への適用も拡大しています。一方で、初期投資コストの高さ、養液管理や環境制御に関する専門知識の必要性、照明や空調などのエネルギーコスト、そして養液の廃棄問題(環境負荷)といった課題も存在します。これらの課題解決に向けた技術開発やコスト削減が、今後の市場成長の鍵を握ると考えられています。

水耕栽培用養液の将来展望は、非常に明るいものと期待されています。今後は、植物の遺伝子情報や生育状況に応じた、より精密な「高機能化・個別最適化」されたオーダーメイド養液の開発が進むでしょう。特定の機能性成分(例:抗酸化物質)を多く含む野菜を育てるための養液や、微量要素の吸収効率を高めるキレート剤などの改良も進むと予想されます。また、環境負荷低減の観点から、養液の再利用技術の高度化(膜分離、UV殺菌など)や、排水を一切出さない「排水ゼロシステム(クローズドシステム)」の普及が加速するでしょう。環境に優しい成分への転換や、有機養液の安定化も重要なテーマとなります。コスト削減の面では、養液自体の製造コスト削減に加え、自動化・省力化技術の進化による運用コスト削減が期待されます。さらに、途上国や食料不足地域への技術移転、宇宙農業など極限環境での食料生産への貢献、そしてAIによる養液管理の最適化がさらに進むことで、誰でも高品質な水耕栽培を行えるようになるでしょう。将来的には、穀物や根菜類など、これまで水耕栽培が難しかった作物への適用研究も進み、食料生産の多様化に貢献していくことが期待されます。