核酸医薬市場の規模・シェア分析、成長動向と予測 (2025-2030年)

核酸医薬市場レポートは、業界を製品タイプ別(RNA干渉 [RNAi] および低分子干渉RNA [siRNA]、アンチセンスオリゴヌクレオチド [ASO] など)、用途別(自己免疫疾患、感染症、遺伝性疾患など)、エンドユーザー別(病院・診療所、学術・研究機関)、および地域別(北米、欧州など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

核酸医薬市場の概要

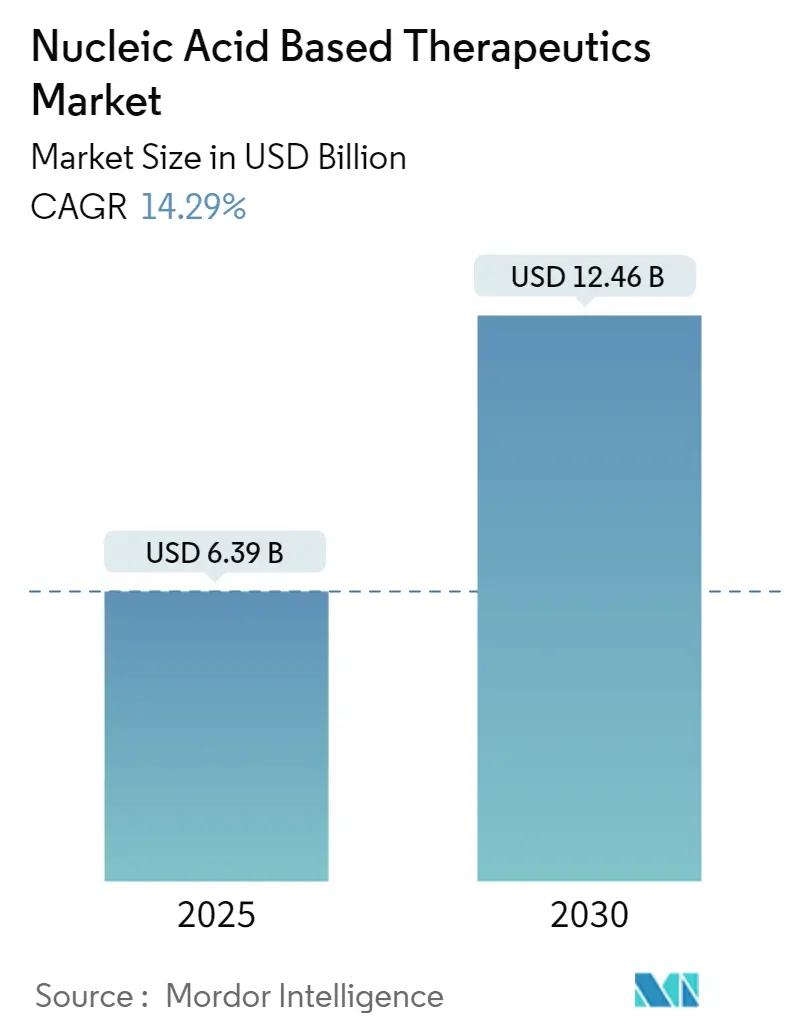

核酸医薬市場は、2025年には63.9億米ドルと推定され、2030年には124.6億米ドルに達し、予測期間(2025年~2030年)中に14.29%のCAGRで成長すると予測されています。

市場の全体像

核酸医薬業界は、RNA干渉(siRNA)、アンチセンスオリゴヌクレオチド(ASO)、マイクロRNA(miRNA)など、様々な治療アプローチの進歩により、急速な技術革新を遂げています。現在、世界中で約400のRNA治療プロジェクトが進行中であり、これらの革新的なプラットフォームは、複数の疾患領域における治療アプローチを根本的に変革しています。特に、核酸医薬の送達メカニズムの強化と安定性の向上に焦点が当てられており、これにより有効性が向上し、副作用が軽減されています。

市場では、核酸ベースの治療アプローチへの信頼の高まりを反映し、多額の投資活動と戦略的パートナーシップが見られます。例えば、Agilent Technologiesは2023年1月に治療用核酸の製造能力を倍増させるために7億2500万米ドルを投資しました。また、CMT Research FoundationとNanite Inc.は2023年2月にオリゴヌクレオチド治療薬の治療効果を高めるためのパートナーシップを締結しました。

研究開発活動も活発化しており、特に治療用途の拡大と送達メカニズムの改善に焦点が当てられています。Switch Therapeuticsは2023年3月にシリーズA資金調達で5200万米ドルを調達し、革新的なRNAi治療技術開発への投資家の強い関心を示しました。製造能力と生産インフラも、需要の増加に対応するために進化しており、企業は製造施設の拡張と高度な生産技術の導入に多額の投資を行っています。

核酸医薬市場のトレンドと洞察

1. 遺伝性疾患の蔓延の急増:

世界中で遺伝性疾患の負担が増加しており、核酸医薬への大きな需要を生み出しています。2022年8月のデータによると、サハラ以南のアフリカでは年間約23万6000人の赤ちゃんが鎌状赤血球症(SCD)で生まれており、これは米国の80倍以上です。嚢胞性線維症(CF)も依然として最も一般的な遺伝性疾患の一つであり、2022年には米国だけで約4万人がCFを患い、世界94カ国で推定10万5000人が診断されました。ダウン症候群(DS)や先天性心疾患(CHD)などの他の遺伝性疾患の有病率も高く、これらの疾患に対する革新的な治療アプローチとしての核酸医薬の開発と採用を推進しています。

2. ヘルスケア分野への投資の増加:

ヘルスケア分野では、核酸医薬の研究開発、特に戦略的パートナーシップと施設拡張を通じて多額の投資が行われています。2023年3月には、Myeloid Therapeuticsがニューサウスウェールズ州政府からの9600万豪ドル(6570万米ドル)の支援を受けて新しい製造拠点を設立し、RNA治療薬の商業化を加速させました。2023年1月には、Matthew Wood教授率いるコンソーシアムがUKRI、LifeArc、およびNucleic Acid Therapy Accelerator(NATA)から800万ポンド(981万米ドル)の資金を受け、核酸治療研究を進めました。

民間部門からの投資も活発で、2023年3月にはGeneration BioがModernaと提携し、免疫細胞に到達可能な革新的な核酸治療薬の開発に注力しました。Agilent Technologies Inc.も2023年1月に、需要の増加に対応するため、治療用核酸の製造能力を倍増させるために約7億2500万米ドルを投資すると発表しました。

3. 製薬業界の革新的なバイオ医薬品への急速な移行:

製薬業界は、特に核酸ベースの治療法に焦点を当てた生物学的療法への移行により、大きな変革を経験しています。米国化学会の2021年4月の報告によると、FDAの承認を受けた治療薬は7つに過ぎませんが、新しい製品パイプラインには約1200の実験的治療薬があり、その半分以上が第2相臨床試験段階にあります。これは、従来の薬剤よりも持続的な効果を提供し、現在治療法がない多くの希少疾患に対処する可能性のある、分子治療薬や遺伝子医薬などの革新的な生物学的ソリューションの開発への業界の戦略的転換を示しています。

2023年の最近の動向や協力関係も、バイオ医薬品への業界のコミットメントを裏付けています。例えば、Ausper Biopharma Co. LtdとAusperBio Therapeutics Inc.は2023年3月に、慢性B型肝炎治療のためのHBV RNAを標的とするアンチセンスオリゴヌクレオチドAHB-137の第1相臨床試験における最初のコホート投与を完了したと発表しました。

製品タイプ別セグメント分析

1. アンチセンスオリゴヌクレオチド(ASO):

アンチセンスオリゴヌクレオチド(ASO)セグメントは、核酸医薬市場を支配しており、2024年には市場シェアの約71%を占めています。この優位性は、様々な遺伝性疾患や希少疾患の治療におけるASOの有効性に起因しています。脊髄性筋萎縮症、デュシェンヌ型筋ジストロフィー、遺伝性トランスサイレチンアミロイドーシスなどの疾患の治療で特に成功を収めています。ASO治療薬の設計と送達メカニズムにおける継続的な技術進歩が、その治療効果と標的化能力を向上させ、セグメントのリーダーシップをさらに強化しています。

2. RNA干渉(RNAi)およびsiRNA:

RNA干渉(RNAi)およびsiRNAセグメントは、核酸医薬市場で最も急速に成長しており、2024年から2029年まで約16%の成長率が予測されています。この急速な成長は、RNAi治療薬の研究開発活動の増加と、様々な疾患治療における新たな応用によって推進されています。送達システムの技術進歩とsiRNA治療薬候補のパイプラインの拡大も、このセグメントの成長を後押ししています。

3. その他の製品タイプ:

その他の製品タイプセグメントには、混合オリゴヌクレオチドやその他の新規核酸ベースの治療モダリティなど、様々な新興技術とアプローチが含まれます。これらの代替アプローチは、特定の治療課題に対処し、既存の核酸ベースの治療法を補完するソリューションを提供する可能性から注目を集めています。

用途別セグメント分析

1. 遺伝性疾患:

遺伝性疾患セグメントは、核酸医薬市場を支配し続けており、2024年には市場全体の約89%を占めています。この大きな市場シェアは、脊髄性筋萎縮症、デュシェンヌ型筋ジストロフィー、サラセミア、ハンチントン病など、様々な遺伝性疾患の有病率の増加によって推進されています。遺伝子抑制、追加、置換、または編集メカニズムを通じて遺伝性疾患を治療する核酸治療薬の有効性が、このセグメントを市場の礎として確立しています。

2. 感染症:

感染症セグメントは、核酸医薬市場で最も急速に成長しているセグメントであり、予測期間(2024年~2029年)中に約94%の成長率が予測されています。この目覚ましい成長軌道は、B型肝炎や新たなウイルス脅威を含むウイルス感染症に対するRNAベースの治療薬の研究開発活動の増加に主に起因しています。

3. その他の用途:

核酸医薬市場の残りのセグメントには、自己免疫疾患、がん、その他の用途が含まれ、それぞれが市場の多様性に独自に貢献しています。自己免疫疾患セグメントは、関節リウマチや多発性硬化症などの疾患の治療におけるRNA干渉メカニズムの理解が進むにつれて注目を集めています。がんセグメントは、標的遺伝子治療アプローチを探索する多数の進行中の臨床試験により、核酸治療薬の有望な分野として浮上しています。

エンドユーザー別セグメント分析

1. 病院および診療所:

病院および診療所セグメントは、核酸医薬市場を支配しており、2024年には市場シェアの約55%を占めています。このセグメントのリーダーシップは、遺伝学者、腫瘍学者、感染症専門医など、これらの高度な治療法を投与する訓練を受けた専門医療チームの存在、洗練されたインフラと設備、患者モニタリングとフォローアップケアのための確立されたプロトコルなど、いくつかの要因によって推進されています。また、このセグメントは、個別化医療アプローチの採用の増加、ヘルスケアインフラへの投資の増加、遺伝性疾患や希少疾患の治療のための高度な治療オプションへの需要の高まりにより、2024年から2029年まで約15%で拡大すると予測されており、最も急速な成長軌道を示しています。

2. 学術および研究機関:

学術および研究機関セグメントは、画期的な研究開発活動を通じて核酸治療の分野を進歩させる上で重要な役割を果たしています。これらの機関は、特に希少遺伝性疾患や複雑な疾患の治療における核酸治療の新規応用を調査するための不可欠なプラットフォームとして機能しています。

地域別セグメント分析

1. 北米:

北米の核酸医薬市場は、高度なヘルスケアインフラと活発な研究活動に牽引され、強い成長の可能性を示しています。米国、カナダ、メキシコがこの地域の主要市場であり、主要な製薬会社の存在、研究開発への投資の増加、支援的な規制枠組みが、北米を核酸医薬開発と商業化の主要地域として位置付けています。米国は北米市場を支配しており、地域市場の約86%を占めています。米国は2024年から2029年まで約15%のCAGRで成長を維持すると予測されています。

2. ヨーロッパ:

ヨーロッパの核酸医薬市場は、ドイツ、英国、フランス、イタリア、スペインが主要な貢献国であり、大きな成長の可能性を示しています。この地域は、強力な研究インフラ、バイオテクノロジーへの投資の増加、支援的なヘルスケア政策の恩恵を受けています。ドイツはヨーロッパの核酸医薬市場で最大の市場として浮上しており、地域市場の約22%を占めています。ドイツは2024年から2029年まで約16%のCAGRで主要な地位を維持すると予測されています。

3. アジア太平洋:

アジア太平洋の核酸医薬市場は、中国、日本、インド、オーストラリア、韓国を含む多様な市場を包含し、大きな成長の可能性を示しています。この地域は、ヘルスケア投資の増加、研究能力の向上、革新的な治療アプローチへの注目の高まりの恩恵を受けています。中国はアジア太平洋の核酸医薬市場をリードしており、インドはアジア太平洋地域で最も急速に成長している市場として浮上しています。

4. 中東およびアフリカ:

中東およびアフリカの核酸医薬市場は、GCC諸国と南アフリカを主要市場として、有望な成長の可能性を示しています。GCCは、この地域で最大かつ最も急速に成長している市場として浮上しています。

5. 南米:

南米の核酸医薬市場は、ブラジルとアルゼンチンを主要な貢献国として、成長の可能性を示しています。ブラジルは、この地域で最大かつ最も急速に成長している市場として浮上しています。

競争環境

核酸医薬市場は、Ionis Pharmaceuticals、Biogen、Moderna、Novartis、Alnylam Pharmaceuticals、Sarepta Therapeuticsなどの確立されたプレーヤーの存在によって特徴付けられます。これらの企業は、製品ポートフォリオを拡大するために研究開発に多額の投資を行っており、特に革新的なバイオ医薬品やRNA治療技術に焦点を当てています。研究機関やテクノロジー企業との戦略的協力は、医薬品開発と商業化を加速するためにますます一般的になっています。

市場は、大規模な製薬コングロマリットと専門のバイオテクノロジー企業によって支配される、比較的統合された構造を示しています。多額の設備投資、複雑な規制枠組み、専門的な技術的専門知識の必要性により、市場への参入障壁は高くなっています。合併・買収活動も盛んであり、大手企業は有望な中小バイオテクノロジー企業を積極的に買収して、技術的能力を強化し、製品パイプラインを拡大しています。

核酸医薬市場での成功は、企業が革新的な送達システムを開発し、堅牢な研究パイプラインを維持し、戦略的パートナーシップを確立する能力にますます依存しています。既存企業は、内部開発または戦略的買収を通じて技術的能力を拡大することに焦点を当てるとともに、ヘルスケアプロバイダーや研究機関との強力な関係を構築する必要があります。

最近の業界動向

* 2023年3月、Ionis Pharmaceuticalは、SOD1-ALSに対するトファーセンの迅速承認の可能性について、食品医薬品局(FDA)諮問委員会から全会一致の投票を受けました。トファーセンは、スーパーオキシドジスムターゼ1(SOD1)メッセンジャーRNAの分解を媒介してSOD1タンパク質合成を減少させるアンチセンスオリゴヌクレオチドです。

* 2023年2月、Myeloid Therapeutics Inc.は、オーストラリアのニューサウスウェールズ州政府と協力し、RNA免疫療法に焦点を当てた最先端のGMP製造施設を開発しました。この新施設は、MyeloidのRNA治療薬の商業化とニューサウスウェールズ州におけるRNAエコシステムの構築を加速させるでしょう。

このレポートは、核酸医薬市場の現状と将来の動向について詳細に分析したものです。核酸医薬は、様々な疾患の治療に用いられる核酸または関連化合物に基づいており、アプタマー、アンチセンスオリゴヌクレオチド(ASO)、低分子干渉RNA(siRNA)などが含まれます。これらは、疾患に関連する特定の遺伝子機能を正確に抑制することを目指しており、mRNAの翻訳や核DNAの転写を妨げることで、遺伝子自体を改変することなく効果を発揮するという特徴を持っています。

市場の成長を促進する主要な要因としては、遺伝性疾患の有病率の急増が挙げられます。これにより、従来の治療法では対応が困難であった疾患に対する新たな治療選択肢として、核酸医薬への期待が高まっています。また、ヘルスケア分野への投資が世界的に増加していること、そして製薬業界が革新的なバイオ医薬品へと急速にシフトしていることも、市場拡大の強力な推進力となっています。特に、バイオ医薬品の研究開発は、核酸医薬技術の進歩と密接に関連しており、新たな治療薬の創出に貢献しています。一方で、核酸研究および関連する治療法の開発には高額なコストがかかる点が、市場成長の抑制要因として認識されています。

本レポートでは、市場を複数のセグメントに分けて詳細に分析しています。

製品タイプ別では、RNA干渉(RNAi)および低分子干渉RNA(siRNA)、アンチセンスオリゴヌクレオチド(ASO)、その他の製品タイプに分類され、それぞれの市場規模とトレンドが評価されています。

用途別では、自己免疫疾患、感染症、遺伝性疾患、がん、その他の疾患領域における核酸医薬の応用が検討されています。これらの疾患は、核酸医薬が特に有効であると期待される分野であり、今後の治療法の進化に大きく寄与すると考えられます。

エンドユーザー別では、病院やクリニックといった臨床現場と、学術機関や研究機関における研究開発活動が主要なセグメントとして特定されています。

地理的セグメントでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域が対象となっており、特に北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、英国、フランス、イタリア、スペイン、アジア太平洋では中国、日本、インド、オーストラリア、韓国といった主要国の市場動向が詳細に分析されています。

市場規模の予測によると、世界の核酸医薬市場は2024年に54.8億米ドルと推定されています。この市場は、2025年には63.9億米ドルに達し、その後2025年から2030年にかけて年平均成長率(CAGR)14.29%という高い成長率で拡大し、2030年には124.6億米ドルに達すると予測されています。この堅調な成長は、核酸医薬の臨床応用が進み、より多くの疾患に対する治療薬として承認されることへの期待を反映しています。

地域別では、2025年時点では北米が最大の市場シェアを占めると見込まれています。これは、同地域における先進的な医療インフラ、研究開発への豊富な投資、および遺伝性疾患の高い有病率が背景にあると考えられます。しかし、予測期間(2025-2030年)においては、アジア太平洋地域が最も高いCAGRで成長すると予測されており、この地域における医療アクセスの改善、経済成長、そして研究開発活動の活発化が市場拡大を牽引すると期待されています。

競争環境においては、Silence Therapeutics PLC、Ionis Pharmaceuticals Inc.、Novartis Pharma AG、Arrowhead Pharmaceuticals Inc.、Stoke Therapeutics Inc.、Moderna Inc.、Alnylam Pharmaceuticals Inc.、Biogen Inc.、Wave Life Sciences、Sarepta Therapeutics Inc.といった企業が主要なプレイヤーとして挙げられます。これらの企業は、核酸医薬の研究開発、製造、および商業化において重要な役割を果たしており、市場における競争は激化しています。各社は、新薬の開発、提携、M&Aなどを通じて、市場での地位を強化しようと努めています。

本レポートは、核酸医薬市場の全体像を把握し、将来の市場機会やトレンドを理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 遺伝性疾患の有病率の急増

- 4.2.2 ヘルスケア分野への投資の増加

- 4.2.3 製薬業界の革新的なバイオ医薬品への急速な移行

-

4.3 市場の阻害要因

- 4.3.1 核酸研究の高コスト

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模、百万米ドル)

-

5.1 製品タイプ別

- 5.1.1 RNA干渉 [RNAi] および短鎖干渉RNA [siRNA]

- 5.1.2 アンチセンスオリゴヌクレオチド (ASO)

- 5.1.3 その他の製品タイプ

-

5.2 用途別

- 5.2.1 自己免疫疾患

- 5.2.2 感染症

- 5.2.3 遺伝性疾患

- 5.2.4 がん

- 5.2.5 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 学術機関および研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 サイレンス・セラピューティクス PLC

- 6.1.2 アイオニス・ファーマシューティカルズ Inc.

- 6.1.3 ノバルティス・ファーマ AG

- 6.1.4 アローヘッド・ファーマシューティカルズ Inc.

- 6.1.5 ストーク・セラピューティクス Inc.

- 6.1.6 モデルナ Inc.

- 6.1.7 アルナイラム・ファーマシューティカルズ Inc.

- 6.1.8 バイオジェン Inc.

- 6.1.9 ウェーブ・ライフ・サイエンス

- 6.1.10 サレプタ・セラピューティクス Inc.

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

核酸医薬は、DNAやRNAといった核酸そのもの、あるいはその誘導体を有効成分とする医薬品の総称でございます。従来の低分子医薬が特定のタンパク質の機能を阻害したり活性化したりするのに対し、核酸医薬は遺伝子の発現そのもの、すなわちタンパク質が作られる過程や、その量を直接的に制御することを目指します。これにより、これまで治療が困難であった疾患、特に遺伝子レベルでの異常が原因となる疾患に対して、根本的な治療法を提供する可能性を秘めている点が大きな特徴でございます。その作用機序は非常に特異性が高く、標的とする遺伝子やRNAにピンポイントで作用するため、副作用のリスクを低減できる可能性も期待されております。

核酸医薬にはいくつかの主要な種類がございます。まず、アンチセンスオリゴヌクレオチド(ASO)は、標的となるメッセンジャーRNA(mRNA)に結合し、その翻訳を阻害したり、mRNAを分解したりすることで、特定のタンパク質の産生を抑制します。脊髄性筋萎縮症治療薬の「スピンラザ」などがこのタイプに分類されます。次に、siRNA(small interfering RNA)は、RNA干渉(RNAi)と呼ばれる生体内のメカニズムを利用し、標的mRNAを特異的に分解することで、タンパク質の発現を強力に抑制します。家族性アミロイドポリニューロパチー治療薬の「オンパットロ」などが代表例でございます。また、アプタマーは、特定のタンパク質に立体構造特異的に結合し、その機能を阻害する核酸分子で、加齢黄斑変性治療薬の「マクジェン」が知られております。さらに、近年注目を集めているのがmRNA医薬で、これは特定のタンパク質の設計図となるmRNAを体内に導入し、細胞内でそのタンパク質を一時的に産生させることで効果を発揮します。新型コロナウイルス感染症に対するワクチンがこの技術を応用したもので、感染症予防だけでなく、がん治療や遺伝子疾患治療への応用も期待されております。ゲノム編集技術を用いた医薬も核酸を基盤としており、遺伝子そのものを修復・改変することで、より根本的な治療を目指す次世代の核酸医薬として開発が進められております。

核酸医薬の用途は多岐にわたります。最も期待されているのは、遺伝子疾患に対する治療で、脊髄性筋萎縮症やデュシェンヌ型筋ジストロフィー、ハンチントン病など、これまで有効な治療法が限られていた難病に対して画期的な治療選択肢を提供しております。また、高コレステロール血症や急性肝性ポルフィリン症といった代謝性疾患、さらには加齢黄斑変性などの眼科疾患においても実用化が進んでおります。感染症分野では、新型コロナウイルス感染症に対するmRNAワクチンがその有効性を世界に示し、B型肝炎ウイルスやHIVなどの慢性ウイルス感染症に対する治療薬の開発も活発に行われております。がん治療においても、がん遺伝子の発現抑制や、免疫細胞の活性化を目的とした核酸医薬の研究開発が進められており、個別化医療への貢献も期待されております。

核酸医薬の開発には、いくつかの重要な関連技術が不可欠でございます。最も重要なのが、ドラッグデリバリーシステム(DDS)でございます。核酸分子は生体内で分解されやすく、また細胞膜を透過しにくいという性質を持つため、目的の細胞や組織に効率的かつ安定して届ける技術が求められます。リポソームや脂質ナノ粒子(LNP)はmRNAワクチンやsiRNA医薬で広く用いられており、特にLNPは核酸医薬の実用化を大きく加速させました。また、肝臓を標的とする場合には、N-アセチルガラクトサミン(GalNAc)を核酸に結合させる技術が有効でございます。核酸の生体内安定性を高めるための化学修飾技術も重要で、ヌクレアーゼによる分解を防ぎ、作用時間を延長するために、リン酸骨格や糖部分の修飾が行われます。さらに、標的遺伝子の正確な同定や、オフターゲット効果(標的以外の遺伝子に作用してしまうこと)を最小限に抑えるためのバイオインフォマティクス解析技術も、核酸医薬の設計において不可欠な要素でございます。

核酸医薬の市場は、近年急速な成長を遂げております。特に、新型コロナウイルス感染症パンデミックにおけるmRNAワクチンの成功は、核酸医薬技術の有効性と安全性を世界に示し、この分野への投資と研究開発を劇的に加速させました。これにより、多くの製薬企業やバイオベンチャーが核酸医薬の開発に参入し、パイプラインが豊富になっております。米国のアラニラム・ファーマシューティカルズやアイオニス・ファーマシューティカルズ、モデルナ、バイオンテックなどがこの分野を牽引する主要企業でございます。日本国内でも、武田薬品工業、アステラス製薬、第一三共などが核酸医薬の研究開発に注力しており、産学連携による取り組みも活発化しております。一方で、核酸医薬は製造コストが高く、DDSの技術的な課題も残されており、特定の臓器や細胞へのデリバリーの最適化が今後の市場拡大の鍵となります。また、長期的な安全性データや、より広範な疾患への適用に向けた臨床試験の積み重ねも重要でございます。

将来展望として、核酸医薬は医療のパラダイムシフトをもたらす可能性を秘めております。DDS技術のさらなる進化により、現在ではデリバリーが困難な脳や心臓、筋肉などの臓器への核酸医薬の送達が可能になれば、適用疾患は飛躍的に拡大するでしょう。特に、アルツハイマー病やパーキンソン病といった神経変性疾患、心不全などの循環器疾患、そして難治性がんに対する新たな治療法の開発が期待されております。また、個別化医療の進展に伴い、患者個人の遺伝子情報に基づいたオーダーメイドの核酸医薬が開発される可能性もございます。ゲノム編集技術の応用もさらに進み、遺伝子疾患の根本治療だけでなく、感染症やがんの治療においても革新的なアプローチが生まれることが予想されます。製造技術の効率化とコスト低減も進み、より多くの患者様が核酸医薬の恩恵を受けられるようになることが期待されております。日本においても、政府主導の研究開発支援や、アカデミアと産業界の連携強化を通じて、核酸医薬分野における国際競争力の向上が目指されており、今後の発展が非常に楽しみな分野でございます。