プロフェノホス市場規模・シェア分析:成長動向と予測 (2025年~2030年)

プロフェノホス市場レポートは、製剤タイプ(乳剤(EC)、粒剤(GR)など)、作物タイプ(綿花、穀物など)、および地域(北米、欧州、アジア太平洋、南米、アフリカ、中東)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

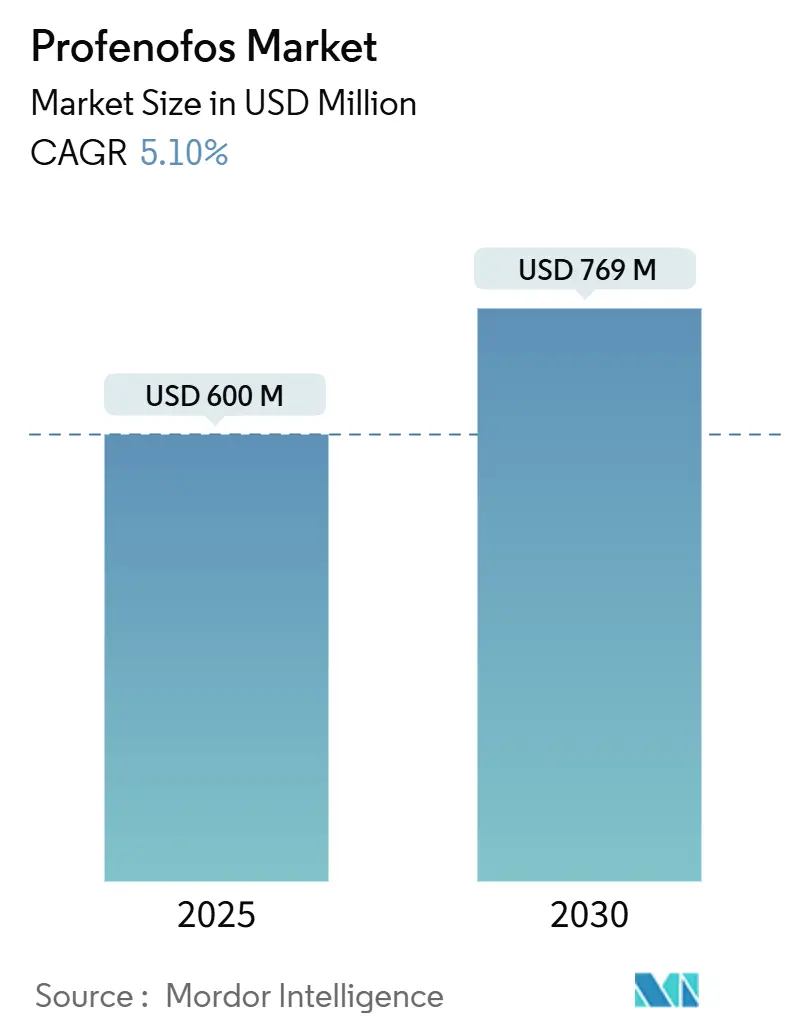

プロフェノホス市場は、2025年には6億米ドルに達し、2030年には7億6,900万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.10%です。この市場は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、アフリカが最も急速に成長する市場となっています。主要なプレーヤーには、Syngenta Group、UPL Ltd、Mitsui & Co., Ltd.、Gharda Chemicals Ltd、Coromandel International Ltdなどが挙げられます。

プロフェノホス市場は、規制当局が規則を厳格化し、生物学的代替品が成熟する中でも、耐性を持つワタノメイガ複合体に対する最も信頼性の高いツールの一つとして拡大を続けています。耐性ローテーションプログラムの採用増加、高純度技術生産への投資、総合的病害虫管理(IPM)スキームへの着実な導入が需要を支えています。ドローンベースの超低容量(ULV)散布の進歩や、費用対効果の高いアジア製ジェネリック製品の普及により、農家にとっての総処理コストが低下し、多様な規模の農場での消費が維持されています。一方、ヨーロッパやカリフォルニア州での規制圧力は、より高純度の製品への再処方を加速させており、洗練された精製ラインを持つサプライヤーに有利な状況です。これらの要因が相まって、2030年までのプロフェノホス市場の安定した数量成長と緩やかなマージン改善を示唆しています。

主要なレポートのポイント

* 製剤タイプ別: 乳剤(EC)が2024年にプロフェノホス市場の49.5%を占めましたが、超低容量(ULV)製剤は2030年までに8.1%のCAGRで成長すると見込まれています。

* 作物タイプ別: 綿花が2024年の収益の43%を占め、果物と野菜は2030年までに6.9%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年にプロフェノホス市場シェアの52%を占め、アフリカが2030年までに6.2%と最も高いCAGRを記録すると予測されています。

* 競争環境: Syngenta Group、UPL Ltd、Mitsui & Co., Ltd.、Gharda Chemicals Ltd、Coromandel International Ltdの5社が2024年のプロフェノホス市場規模の約54.3%を占めています。

世界のプロフェノホス市場のトレンドと洞察

市場の推進要因

プロフェノホス市場の成長を牽引する主な要因は以下の通りです。

* 綿花害虫耐性管理における規制強化(CAGRへの影響:+1.2%): 政府は殺虫剤の作用モードの構造的なローテーションを義務付けており、プロフェノホスは多くの綿花地帯で必須のパートナー化学物質として位置づけられています。例えば、2024年に導入されたインドのガイドラインでは、農家が有機リン系殺虫剤をピレスロイド系やジアミド系とローテーションすることを義務付けています。このような指令は、プロフェノホスの安定したベースライン需要を促進し、価格変動に対する数量を緩和します。

* IPMプログラムにおける広範囲殺虫剤の需要急増(CAGRへの影響:+0.9%): IPMフレームワークは、プロフェノホス市場を弱体化させるどころか強化しています。プロフェノホスの単一の「ノックダウン」散布が、収量閾値を損なうことなく総季節殺虫剤量を30%削減できることが示されています。農家は、選択的生物製剤が重度の害虫圧力下で機能しない場合に、実績のある広範囲ツールとしての保険的価値を評価しています。

* アジア太平洋地域におけるジェネリック農薬製造能力の拡大(CAGRへの影響:+0.7%): 中国とインドは、主要中間体への垂直統合を通じてプロフェノホスの技術生産を拡大しており、従来の湾岸サプライヤーと比較して輸出価格を最大30%引き下げています。これにより、南米や東欧のより厳しい不純物規制を満たす高純度有効成分の供給源が増加しています。

* 気候変動による害虫移動に起因する害虫圧力の増大(CAGRへの影響:+0.6%): 平均気温の上昇により、ワタノメイガ複合体がかつては生息できなかった地域で越冬できるようになり、高緯度の農家は毎シーズン2〜3回の殺虫剤散布を追加せざるを得なくなっています。気候モデルは、これらの地域で2030年までに平均生育期温度がさらに0.5℃上昇すると予測しており、害虫圧力をさらに強めるでしょう。

* 耐性ローテーションのためのデュアルモード有機リン系混合物の採用(CAGRへの影響:+0.4%): (詳細な説明は提供されていませんが、耐性管理における重要性が示唆されています。)

* 発展途上国における低コストドローン散布サービスの成長(CAGRへの影響:+0.3%): (詳細な説明は提供されていませんが、散布コスト削減と効率化への貢献が示唆されています。)

市場の抑制要因

一方、市場の成長を抑制する要因も存在します。

* EUおよびカリフォルニア州の厳格な残留規制(CAGRへの影響:-1.1%): 欧州食品安全機関(EFSA)は2024年に柑橘類におけるプロフェノホスの最大残留基準値(MRL)を0.01 mg/kgに引き下げ、EUへの輸出を行う農家にとって事実上使用を禁止しました。カリフォルニア州の農薬規制局も葉物野菜に対して同様の制限を追求しており、輸出プレミアムに依存する多くの発展途上国の農家にとって、プロフェノホスからの転換を余儀なくさせています。

* 高価値作物におけるバイオ農薬の急速な普及(CAGRへの影響:-0.8%): 高級果物や野菜の生産者は、小売業者の持続可能性監査を満たすためにバイオ農薬に傾倒しています。発酵収率の向上により、2022年以降、単価が20%低下しており、コルテバ・アグリサイエンスのような多国籍企業は、有機リン系殺虫剤から研究開発予算を転換するインセンティブを持っています。

* 南アジアのサプライチェーンにおける偽造プロフェノホスの増加(CAGRへの影響:-0.5%): (詳細な説明は提供されていませんが、市場の信頼性と収益性に悪影響を与えることが示唆されています。)

* 労働力不足による全身性種子処理への切り替え(CAGRへの影響:-0.4%): (詳細な説明は提供されていませんが、労働集約的な散布作業からの転換が示唆されています。)

セグメント分析

* 製剤タイプ別:ULVが精密農業の追い風で進展

乳剤(EC)は、その容易なタンク混合適合性と製造の簡便さから、2024年の売上高の49.5%を占めています。しかし、超低容量(ULV)製剤は8.1%のCAGRで急速に成長しており、その魅力は、少ないキャリア量、オペレーターの曝露低減、ドローン散布システムとの互換性にあります。顆粒製品は土壌害虫に対して依然として重要ですが、そのシェアは安定しています。マイクロカプセル化懸濁濃縮物を含む「その他」のセグメントは、ドリフト低減プロファイルを必要とする有機転換農場からの関心を集める革新の温床となっています。

* 作物タイプ別:綿花が中核を維持しつつ多様化の傾向

綿花は2024年にプロフェノホス市場規模の43%を占め、その基盤としての地位を確立しています。綿花向けプロフェノホス市場は着実に成長する見込みですが、その成長率は園芸作物の需要に遅れをとっています。果物と野菜は、中国、エジプト、メキシコでの温室栽培面積の拡大により、2030年までに6.9%のCAGRで最も急速に成長する用途となっています。穀物類は、より長い残効性を持つ全身性殺虫剤との競合により、停滞しています。

地域分析

* アジア太平洋地域: 2024年にプロフェノホス市場の52%を占め、中国とインドが消費と生産の両方の中心となっています。インドの輸出志向の製剤メーカーは2024年に41億米ドル相当の殺虫剤を出荷し、プロフェノホスはその上位3つの有効成分の一つでした。ベトナムの2025年国家作物保護計画がIPMフレームワーク内で有機リン系殺虫剤を依然として支持しているように、この地域の規制スタンスは比較的肯定的です。

* アフリカ: 西アフリカの綿花計画に多国間金融が支援していることにより、6.2%のCAGRで最も急速に成長している地域です。ベナンやブルキナファソの政府は、ワタノメイガ管理のためのプロフェノホスを含む補助金付き投入パッケージを割り当てています。インフラのギャップや偽造品の浸透は依然として課題ですが、ドナー資金によるトレーサビリティパイロットがケニアとガーナで初期の成功を収めています。

* 北米およびヨーロッパ: 成熟した革新的な拠点であり、規制の厳格化が需要を排除するのではなく、使用パターンを再形成しています。カリフォルニア州のMRL改訂は、農家をより高純度の投入物へと促し、プレミアム技術サプライヤーにニッチ市場を開いています。東欧の綿花およびヒマワリ栽培の拡大は、慎重に管理された散布体制の下で依然として有機リン系殺虫剤に依存しており、西欧の減少を部分的に相殺しています。

* 南米: ブラジルの大規模な綿花農園が、ワタノメイガのピーク時の迅速なノックダウン効果を評価しているため、安定した採用を維持しています。

* 中東: 食料安全保障推進を支援するための現地製剤施設の探索が進んでおり、緩やかな成長のポケットを形成しています。

競争環境

プロフェノホス市場は中程度の集中度を示しており、上位5社が大きな市場シェアを占め、多数の地域製剤メーカーが国別の需要ニッチを埋めています。Syngenta Groupは「Curacron」ブランドと90カ国に及ぶ統合された流通ネットワークを通じて市場をリードしています。UPL Ltdはインドとサハラ以南のアフリカでの強力な足場を「Tafaban」で活用しています。Gharda Chemicals LtdとCoromandel International Ltdが上位5社を締めくくり、それぞれ差別化された製剤やドローンサービスプロバイダーとの戦略的供給契約に注力しています。

競争優位性は、単なる生産能力から規制への機敏性や管理サービスへと移行しています。例えば、Mitsuiが2024年に設立したCertis Belchimは、製剤の専門知識と生物製剤を融合させ、ハイブリッドな病害虫管理プログラムを提供する立場にあります。地域プレーヤーは価格と地域に特化したアフターサービスで競争し、小規模農家向けに信用条件をバンドルすることもよくあります。2024年のM&Aは主要中間体への垂直統合に集中し、供給の回復力を強化しました。また、ドローン分析企業との戦略的提携も現れ、先行企業にデータ駆動型のマーケティング洞察を提供しています。

主要企業のR&Dパイプラインは、ヨーロッパで今後施行されるVOC規制に適合するドリフト低減型乳剤(EC)やカプセル化ULV製剤を優先しています。投資の焦点は、農家がより持続可能で効率的な農業を実践できるよう、精密農業技術やバイオソリューションの開発に向けられています。新興市場では、小規模農家向けの低コストで使いやすい製品が引き続き需要を牽引しています。全体として、業界は環境規制の強化、技術革新、そして持続可能な農業実践への移行によって形成されています。

本レポートは、プロフェノホス(profenofos)の世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場概況と主要な動向

市場は2025年に6億米ドルの規模に達すると予測されています。市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 綿花害虫抵抗性管理における規制強化

* 総合的病害虫管理(IPM)プログラムにおける広範囲殺虫剤の需要急増

* アジア太平洋地域でのジェネリック農薬製造能力の拡大

* 気候変動による害虫移動の激化

* 抵抗性ローテーションのためのデュアルモード有機リン系混合物の採用

* 発展途上国における低コストのドローン散布サービスの普及

一方、市場の抑制要因としては、以下の点が指摘されています。

* EUおよびカリフォルニア州の厳格な残留規制

* 高価値作物におけるバイオ農薬の急速な普及

* 南アジアのサプライチェーンにおける偽造プロフェノホスの増加

* 労働力不足による全身性種子処理への移行

また、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入者の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)についても詳細に分析されています。

市場規模と成長予測

本レポートでは、製剤タイプ別、作物タイプ別、地域別の市場規模と成長予測が示されています。

* 製剤タイプ別: 乳剤(EC)、粒剤(GR)、超低容量(ULV)製剤、その他の製剤に分類されます。特に超低容量(ULV)製剤は、ドローン散布との互換性や水使用量の削減により、年平均成長率8.1%で最も急速に成長しているセグメントです。

* 作物タイプ別: 綿花、穀物、果物と野菜、その他の作物に分けられます。綿花はプロフェノホス総需要の43%を占め、単一の作物セグメントとして最大です。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、オーストラリア、タイ、ベトナム、フィリピン、インドネシアなど)、中東(サウジアラビア、アラブ首長国連邦など)、アフリカ(南アフリカ、エジプトなど)に区分されます。アジア太平洋地域は、広範な綿花栽培と中国およびインドにおける堅調な製造業に支えられ、世界の消費量の52%を占める最大の消費地域です。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に検討されています。主要企業としては、Syngenta Group、UPL Ltd、Mitsui and Co., Ltd. (Bharat Certis AgriScience Ltd.)、Gharda Chemicals Ltd.、Coromandel International Ltd.、Hailir Pesticides and Chemicals Group、Heranba Industries Ltd.、Shandong Rainbow Agrosciences Co. Ltd.、Sumitomo Chemical Co., Ltd.、GROWILL AGROTECH、BASF SE、Pl Industries、Anmol Biotech Private Limitedなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略情報、主要企業における市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

市場機会と将来展望

本レポートは、市場の機会と将来の展望についても言及しており、プロフェノホス市場の全体像を把握するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 綿害虫抵抗性管理に対する規制強化

- 4.2.2 総合的病害虫管理(IPM)プログラムにおける広範囲殺虫剤の需要急増

- 4.2.3 アジア太平洋地域におけるジェネリック農薬製造能力の拡大

- 4.2.4 気候変動による害虫移動に起因する害虫圧の増大

- 4.2.5 抵抗性ローテーションのための二重作用有機リン系混合物の採用

- 4.2.6 発展途上国における低コストドローン散布サービスの成長

-

4.3 市場の阻害要因

- 4.3.1 EUおよびカリフォルニア州の厳格な残留規制

- 4.3.2 高価値作物における生物農薬の急速な普及

- 4.3.3 南アジアのサプライチェーンにおける偽造プロフェノホスの増加

- 4.3.4 労働力不足による全身性種子処理への移行

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの競争要因分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製剤タイプ別

- 5.1.1 乳剤 (EC)

- 5.1.2 粒剤 (GR)

- 5.1.3 超低容量 (ULV)

- 5.1.4 その他

-

5.2 作物タイプ別

- 5.2.1 綿花

- 5.2.2 穀物

- 5.2.3 果物と野菜

- 5.2.4 その他の作物

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 日本

- 5.3.4.4 オーストラリア

- 5.3.4.5 タイ

- 5.3.4.6 ベトナム

- 5.3.4.7 フィリピン

- 5.3.4.8 インドネシア

- 5.3.4.9 その他のアジア太平洋地域

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 エジプト

- 5.3.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Syngenta Group

- 6.4.2 UPL Ltd

- 6.4.3 Mitsui and Co., Ltd. (Bharat Certis AgriScience Ltd.)

- 6.4.4 Gharda Chemicals Ltd.

- 6.4.5 Coromandel International Ltd.

- 6.4.6 Hailir Pesticides and Chemicals Group

- 6.4.7 Heranba Industries Ltd.

- 6.4.8 Shandong Rainbow Agrosciences Co. Ltd.

- 6.4.9 Sumitomo Chemical Co., Ltd.

- 6.4.10 GROWILL AGROTECH

- 6.4.11 BASF SE

- 6.4.12 Pl Industries

- 6.4.13 Anmol Biotech Private Limited

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

プロフェノホスは、有機リン系殺虫剤に分類される農薬の一種でございます。その化学構造はO-(4-ブロモ-2-クロロフェニル) O-エチル S-プロピル ホスホロチオエートであり、広範囲の害虫に対して効果を発揮する接触毒および食毒作用を持つ殺虫剤として知られております。作用機序としては、昆虫の神経伝達物質であるアセチルコリンを分解する酵素、アセチルコリンエステラーゼの働きを阻害することにより、神経伝達を麻痺させ、最終的に害虫を死に至らしめるものでございます。この特性から、速効性があり、様々な作物で発生する多様な害虫の防除に利用されてまいりました。

プロフェノホスの製剤タイプには、主に乳剤、水和剤、粒剤などがございます。乳剤は水で希釈して散布するタイプで、葉面への付着性や浸透性に優れ、広範囲の害虫に効果を発揮します。水和剤も水で希釈して使用しますが、粉末状であるため、保管や輸送が比較的容易であるという特徴がございます。粒剤は、土壌に直接施用することで、根から吸収されて植物全体に移行し、吸汁性害虫や土壌害虫に対して効果を示す浸透移行性を持つものもございます。これらの異なる製剤は、対象となる害虫の種類、作物の生育段階、および使用環境に応じて適切に選択され、効果的な防除が行われております。

プロフェノホスの主な用途は、農業分野における害虫防除でございます。具体的には、アブラムシ類、ハダニ類、ヨトウムシ類、コナガ、シンクイムシ類、アザミウマ類、カメムシ類など、多種多様な吸汁性害虫および食害性害虫に対して有効でございます。適用作物も幅広く、野菜類(キャベツ、トマト、ナス、キュウリなど)、果樹類(リンゴ、ナシ、モモ、ブドウなど)、茶、綿花、タバコ、イネなど、世界中の様々な農作物で利用されております。散布方法としては、葉面散布が一般的ですが、一部の製剤では土壌処理や株元処理も行われ、害虫の発生状況や作物の種類に応じて最適な方法が選択されております。その広範なスペクトルと効果の高さから、特に害虫の多発期や緊急防除が必要な場面で重要な役割を担ってまいりました。

関連技術としては、プロフェノホスの効果を最大限に引き出し、かつ環境負荷を低減するための様々な取り組みが行われております。例えば、抵抗性害虫の出現を抑制するため、他の作用機序を持つ殺虫剤とのローテーション散布や混合使用が推奨されております。また、総合的病害虫管理(IPM)の一環として、天敵生物の保護や生物農薬との併用も検討されることがございます。精密農業技術の進展に伴い、ドローンやAIを活用したピンポイント散布技術の開発も進んでおり、これにより農薬の使用量を最適化し、環境への影響を最小限に抑えることが期待されております。さらに、残留農薬基準(MRLs)の厳格化に対応するため、散布時期や回数の管理、収穫前日数(PHI)の遵守が徹底されております。

市場背景としましては、プロフェノホスは1970年代にチバガイギー社(現在のシンジェンタ社)によって開発され、その優れた殺虫効果から世界中で広く普及いたしました。有機リン系殺虫剤の代表的な薬剤の一つとして、長年にわたり主要な害虫防除剤としての地位を確立してまいりました。しかしながら、近年では、環境への影響や人畜への毒性、そして害虫の抵抗性発達といった課題が指摘されるようになり、多くの国や地域でその使用が規制されたり、より環境負荷の低い新規殺虫剤への転換が進んでおります。特に欧米諸国では、有機リン系農薬全体の規制強化の動きが顕著でございます。一方で、開発途上国や一部の地域では、依然としてコストパフォーマンスの高さや効果の確実性から、重要な防除手段として利用され続けている現状がございます。主要な製造企業はシンジェンタ社をはじめ、ジェネリックメーカーも多数存在し、市場は多様な供給元によって支えられております。

将来展望としましては、プロフェノホスの市場は、全体として縮小傾向にあると予測されております。これは、前述の環境・健康面での懸念に加え、より選択性が高く、環境に優しい新規作用機序を持つ殺虫剤の開発が進んでいるためでございます。特に、ネオニコチノイド系、ジアミド系、ピロール系など、新しいクラスの殺虫剤が市場に登場し、プロフェノホスの代替として利用されるケースが増加しております。しかしながら、特定の害虫に対する効果の高さや、他の薬剤に対する抵抗性害虫への有効性など、プロフェノホスが依然として必要とされるニッチな用途も存在いたします。今後は、厳格な規制の下で、特定の作物や害虫に限定して使用されるか、あるいは他の薬剤との混合剤として、抵抗性管理の一環として利用されることが考えられます。持続可能な農業の実現に向けて、プロフェノホスのような従来の農薬は、その使用がより慎重に、かつ戦略的に行われるようになるでしょう。環境への影響評価のさらなる進展や、より精密なリスク管理技術の導入が、今後のプロフェノホスの位置づけを決定する重要な要素となることは間違いございません。