体外受精機器・消耗品市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

IVF機器・消耗品市場レポートは、タイプ(機器、試薬・培地、付属品・消耗品)、テクノロジー(新鮮胚IVF、凍結胚IVFなど)、エンドユーザー(不妊治療クリニック、病院など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IVFデバイスおよび消耗品市場の概要

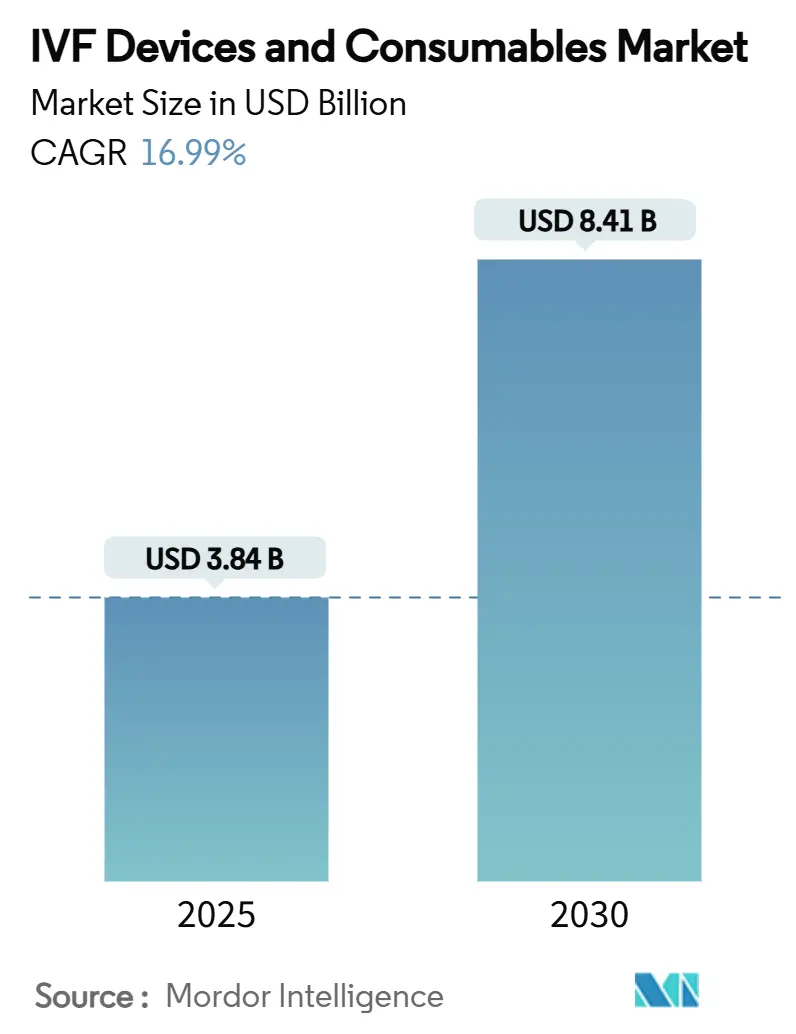

IVF(体外受精)デバイスおよび消耗品市場は、2025年には38.4億米ドル、2030年には84.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.99%と見込まれています。この成長は、臨床的に診断される不妊症の着実な増加、償還制度の拡大、およびラボ自動化の急速な進展によるサイクル時間の短縮と成功率の向上を反映しています。

市場の主要なポイント

* タイプ別: 2024年には機器が市場シェアの35.67%を占め、試薬および培地は2030年までに18.54%のCAGRで成長すると予測されています。

* 技術別: 2024年には新鮮胚IVFが収益シェアの46.76%を占めましたが、凍結胚IVFは2030年までに19.01%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には不妊治療クリニックが市場規模の58.54%を占め、クライオバンクおよび遺伝子検査ラボは2025年から2030年にかけて19.54%のCAGRで成長しています。

* 地域別: 2024年には北米が市場シェアの43.23%を占めて優位に立ち、アジア太平洋地域は同期間に17.54%のCAGRで拡大しています。

* 市場集中度: 中程度です。

* 主要企業: Cook Group、CooperSurgical Fertility Company、Merck KGaA、FUJIFILM Holdings Corporation、Thermo Fisher Scientific, Inc.などが挙げられます。

市場の動向と洞察(促進要因)

1. 世界的な不妊症有病率の上昇: 世界保健機関によると、6人に1人が生涯のある時点で不妊症に直面しており、特に低社会経済地域では性感染症や産後合併症によって負担が増大しています。ライフスタイルに関連する多嚢胞性卵巣症候群の有病率が上昇しているアジア太平洋地域では、二次不妊症の顕著な増加が見られます。自然妊娠の減少に伴い、クリニックは高スループットの顕微授精(ICSI)ワークステーションやタイムラプスインキュベーターに投資し、症例数の増加に対応しています。

2. IVFデバイスおよび培地の技術進歩: ラボ自動化は過去20年間で最大の効率向上をもたらしました。Conceivable Life Sciencesは、ロボット制御による初のICSI出産を達成し、完全に自動化されたプロセスが人間の介入なしに23の手順を完了できることを示しました。AIガイドによる胚分類器は異数性予測で70-80%の精度に達し、侵襲的な生検を減らしつつ着床の可能性を高めています。マイクロ流体ガラス化チップは86%の卵子生存率を達成し、手動法を上回り、サイクルあたりのコストを削減しています。これらの進展は、予測CAGRに4%以上の追加的な成長をもたらしています。

3. 保険適用範囲と政府支援の拡大: 議員たちは、一般的な2万米ドルのサイクルにかかる経済的負担を軽減するため、償還範囲を拡大しています。カリフォルニア州のSB-729法案は、2025年7月から大規模な健康保険プランに対し、最大3回の卵子採取と無制限の胚移植を義務付けており、900万人の住民に適用範囲を拡大します。米国退役軍人省は、未婚の退役軍人やドナー配偶子を含む給付を拡大し、連邦職員の健康保険プランをより充実した不妊治療の適用範囲へと導いています。北米以外では、オーストラリアやシンガポールが部分的な公的資金を維持し、マレーシアは認定センターを通じて不妊治療ツーリズムを育成しています。これらの措置は、自己負担の障壁を減らし、機器の更新サイクルを加速させ、市場を直接的に押し上げています。

4. 国境を越えた不妊治療ツーリズムの成長: 成熟市場と新興市場間の価格差は300%を超え、患者の渡航を促しています。シンガポールで10,200米ドルかかる処置が、インドでは渡航費と宿泊費を含めても2,700米ドルで完了できます。地域ハブは入国ビザを簡素化し、医療サービスをパッケージ化することで、ラボ機器や消耗品に対する現地需要を刺激しています。品質認定制度はベストプラクティス基準を広め、欧米のベンダーからアジアのクリニックへの技術移転を促進しています。

市場の動向と洞察(抑制要因)

1. 高い処置およびデバイスコスト: 先進国市場では、1サイクルあたりの費用が15,000~30,000米ドルに及び、多くのカップルが複数回の治療を試み、総額が60,000米ドルを超えることもあります。公的資金の不足はアクセスを悪化させ、英国の国民保健サービス(NHS)による治療支援は2022年には27%に減少しました。専門金融機関からの融資プログラムも登場していますが、金利プレミアムが最終費用を膨らませ、出産後も返済が続くことがあります。タイムラプスインキュベーターや統合型マイクロマニピュレーションシステムなどの設備投資は、数十万米ドルの価格帯であり、中堅クリニックでの導入を遅らせています。

2. 特殊消耗品のサプライチェーン制約: 米国食品医薬品局(FDA)は、厳格な滅菌および毒性基準を満たす培養培地、クライオストロー、ピペットの不足を継続的に報告しています。これらの混乱により、世界の医療システムは毎年3億5,900万米ドルの追加人件費と2億米ドルの治療代替費用を吸収しています。輸入プラスチックや電子部品に対する関税制度は、特に海外サプライヤーに依存するアジア太平洋市場において、着地コストを上昇させています。規制認証のボトルネックは代替調達をさらに遅らせ、クリニックは再注文サイクルを延長し、より高い安全在庫を保持せざるを得なくなっています。

セグメント分析

* タイプ別: 機器が収益を牽引し、培地が成長を加速

* 機器: 2024年の収益の35.67%を占め、胚培養ラボの基盤としての役割を確立しています。統合カメラ付きインキュベーター、サブミクロン精度のマイクロマニピュレーター、ワークフローを標準化しオペレーターのばらつきを減らす自動ガラス化システムへの需要が集中しています。ロボットICSIプラットフォームは精度を向上させ、トレーニング期間を短縮し、新規参入者が迅速に能力を構築することを促しています。これらの設備資産の継続的な使用は、校正ツールや使い捨てチップのアフターマーケット販売も促進しています。

* 試薬および培養培地: 2030年までに18.54%のCAGRで最も急速に成長する分野です。この成長は、5日目胚盤胞までの長期培養に最適化された特殊な製剤や、AI支援イメージングとの互換性から生じています。凍結保存培地は浸透圧ショックを抑制する非透過性凍結保護剤を利用し、多くのプログラムで解凍後の生存率を90%以上に高めています。

* 技術別: 新鮮胚IVFがリードを維持し、凍結サイクルがペースを上げる

* 新鮮胚移植: 2024年の処置の46.76%を占めました。多くのクリニックが、投薬費用を削減し、保管費用を最小限に抑えるために即時移植を好むためです。黄体期サポートや子宮内膜受容性検査の進歩も新鮮胚サイクルの結果を改善し、迅速使用培養皿や時間依存性培地の需要を強化しています。

* 凍結胚IVF: 19.01%のCAGRを示しており、胚の生存率を大幅に高め、臨床チームのスケジュール圧力を軽減するマイクロ流体ガラス化デバイスによって後押しされています。35歳以上の女性では、凍結胚移植が累積生児出産率を倍増させる可能性があるという証拠があり、医師は高リスク患者に対して全胚凍結戦略を採用するよう説得されています。

* エンドユーザー別: 不妊治療クリニックが優位に立ち、遺伝子ラボが急速な動きを見せる

* 不妊治療クリニック: 2024年には世界のサイクルの58.54%を管理しており、チェーン統合が加速しています。集中型トレーニング、調達レバレッジ、統一されたデータ収集により、クリニックがネットワークに参加した後、サイクル量が27%増加し、生児出産率が14%向上したと報告されています。

* クライオバンクおよび遺伝子検査ラボ: 19.54%のCAGRで最高の拡大を記録しています。これは、選択的妊孕性温存の増加、雇用主が提供する卵子凍結給付、および包括的な異数性スクリーニングへの広範な移行に起因しています。

地域分析

* 北米: 2024年の収益の43.23%を占め、有利な償還制度、高い処置量、自動化スタートアップの堅調なパイプラインに支えられています。カリフォルニア州の新たな保険適用義務は、2025年7月に施行されれば、対象患者の大幅な増加が期待されます。

* アジア太平洋: 17.54%のCAGRで最速の成長を遂げています。人口動態の変化、可処分所得の増加、急速な能力構築がその要因です。インドでは毎年数十のクリニックが開設され、中国の地方政府は出生率向上を目指して地元のラボに補助金を出しています。

* ヨーロッパ: 安定した一桁台の成長を記録しており、高度な研究インフラと調和の取れた規制枠組みに支えられています。しかし、地域の一部では公的資金が不足しており、特に英国ではNHSの適用範囲が減少しているため、処置の利用が抑制されています。

競争環境

2024年にはプライベートエクイティの流入が8億7,500万米ドルを超え、持続的な二桁成長に対する投資家の信頼を裏付けています。Cooper CompaniesはCook Medicalの生殖医療ポートフォリオを8億7,500万米ドルで買収し、補完的な消耗品ラインナップとサービス契約を拡大しました。AstorgはHamilton Thorneを2億2,800万米ドルで買収し、精密機器とソフトウェア対応プラットフォームへの関心を示しました。

戦略的既存企業は、製造主導の差別化を進めています。Thermo Fisher Scientificは、2029年までに米国での製造およびR&D施設に20億米ドルを投じ、培養培地や先進的なプラスチック製品の生産能力を強化しています。Vitrolife GroupはAutoIVFに投資し、遠隔卵子採取システムを通じて未開拓地域への臨床リーチ拡大を目指しています。

新興のディスラプターは、新たな自動化パラダイムをもたらしています。Conceivable Life Sciencesは、エンドツーエンドのロボットICSIを実証し、胚培養士の介入時間を数分に短縮し、再現性を向上させました。Overture Lifeは、スマートウォーミングブロックと組み合わせた使い捨てガラス化カートリッジを改良するためにベンチャー資金を調達し、外来不妊治療施設での地位を確立しています。

最近の業界動向

* 2025年6月: Thermo Fisher ScientificがASMS 2025でOrbitrap Astral ZoomおよびOrbitrap Excedion Pro質量分析計を発表。

* 2025年4月: Thermo Fisher Scientificが、生殖医療消耗品を含む米国での製造およびR&D施設拡張に4年間で20億米ドルをコミット。

* 2025年4月: Conceivable Life Sciencesが、完全に自動化されたプラットフォームを使用した世界初のロボット制御ICSIによる生児出産を報告。

* 2025年1月: Gametoが、体外で卵子を成熟させることを目的とした初のiPSCベース治療法であるFertilo Phase 3試験のFDA IND承認を取得。

* 2024年5月: Cook Medicalが、不妊治療(IVF)および生殖補助医療(ART)関連製品を含む生殖医療部門「Cook ART」を、著名なプライベートエクイティ企業であるAstorgに売却する意向書を締結。

この市場は、不妊症の増加、技術革新、および政策支援に後押しされ、今後も力強い成長が期待されています。

体外受精(IVF)デバイスおよび消耗品市場に関する本レポートは、体外で卵子と精子を受精させる医療処置に用いられる医療機器、培地、消耗品に焦点を当てています。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

市場は2025年に38.4億米ドルと評価され、2030年までに84.1億米ドルに達すると予測されています。製品タイプ別では、機器が市場収益を牽引しており、2024年にはIVFデバイスおよび消耗品市場全体の35.67%を占めています。

市場の成長を促進する主な要因としては、世界的な不妊症の有病率の上昇、晩婚化と出産年齢の上昇、IVFデバイスおよび培地の技術進歩が挙げられます。さらに、保険適用範囲の拡大と政府支援、国境を越えた不妊治療ツーリズムの増加、AIや遺伝子スクリーニングによる成功率の向上も市場拡大に寄与しています。自動化はIVFの成功率向上に大きく貢献しており、ロボットによる顕微授精(ICSI)やAIベースの胚選択は、処置の精度と着床の正確性を高め、生児出産率の向上につながっています。

一方で、高額な処置費用とデバイス費用、倫理的および規制上の複雑さ、成功率のばらつきとそれに伴う精神的負担、特殊な消耗品のサプライチェーン制約が市場の成長を抑制する要因となっています。

本市場は、タイプ別(機器、試薬・培地、アクセサリー・消耗品)、技術別(新鮮胚IVF、凍結胚IVF、ドナー卵子IVF、顕微授精(ICSI)、PGT支援IVF)、エンドユーザー別(不妊治療クリニック、病院、外科センター、臨床研究機関、クライオバンク・遺伝子ラボ)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化されています。タイプ別の機器には、精子分離システム、インキュベーター、クライオシステムなどが含まれます。試薬・培地には、凍結保存培地や精子処理培地などがあります。

地域別では、アジア太平洋地域が2025年から2030年にかけて年平均成長率(CAGR)17.54%で最も急速に成長する地域と予測されています。これは、クリニックの急速な拡大、好ましい人口動態、費用競争力のある治療価格が要因です。米国では、カリフォルニア州のSB-729法案により、2025年7月以降、最大3回のIVFサイクルに対する保険適用が義務付けられ、被保険者層が大幅に拡大すると見込まれています。

エンドユーザー別では、クライオバンクおよび遺伝子ラボが2030年まで19.54%のCAGRで最も急速に拡大するセグメントです。これは、妊孕性温存と広範な遺伝子スクリーニングの推進によるものです。

レポートでは、市場集中度、市場シェア分析、主要企業のプロファイル(Cook Group、CooperSurgical、Esco Medical、FUJIFILM Holdings Corporation、Genea Biomedx、Hamilton Thorne Inc.、Merck KGaA (EMD Serono)、Nidacon International AB、Thermo Fisher Scientific, Inc.、Vitrolife ABなど多数)も詳細に分析されています。また、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な不妊症有病率の上昇

- 4.2.2 晩婚化と高齢出産

- 4.2.3 IVFデバイスと培地の技術進歩

- 4.2.4 保険適用範囲の拡大と政府支援

- 4.2.5 国境を越えた不妊治療ツーリズムの成長

- 4.2.6 AIと遺伝子スクリーニングによる成功率の向上

-

4.3 市場の阻害要因

- 4.3.1 高額な処置費用とデバイス費用

- 4.3.2 倫理的および規制上の複雑さ

- 4.3.3 変動する成功率と精神的負担

- 4.3.4 特殊消耗品のサプライチェーン制約

- 4.4 規制環境

-

4.5 ポーターの5フォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模 & 成長予測 (金額、米ドル)

-

5.1 タイプ別

- 5.1.1 機器

- 5.1.1.1 精子分離システム

- 5.1.1.2 インキュベーター

- 5.1.1.3 凍結保存システム

- 5.1.1.4 その他の機器

- 5.1.2 試薬&培地

- 5.1.2.1 凍結保存培地

- 5.1.2.2 精液処理培地

- 5.1.2.3 その他の試薬および培地

- 5.1.3 付属品&消耗品

-

5.2 技術別

- 5.2.1 新鮮胚体外受精

- 5.2.2 凍結胚体外受精

- 5.2.3 ドナー卵子体外受精

- 5.2.4 卵細胞質内精子注入法 (ICSI)

- 5.2.5 PGT支援体外受精

-

5.3 エンドユーザー別

- 5.3.1 不妊治療クリニック

- 5.3.2 病院

- 5.3.3 外科センター

- 5.3.4 臨床研究機関

- 5.3.5 凍結保存バンク&遺伝子ラボ

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 クック・グループ

- 6.3.2 クーパーサージカル

- 6.3.3 エスコ・メディカル

- 6.3.4 富士フイルムホールディングス株式会社

- 6.3.5 ジェネア・バイオメディックス

- 6.3.6 ハミルトン・ソーン・インク

- 6.3.7 メルクKGaA(EMDセローノ)

- 6.3.8 ニダコン・インターナショナルAB

- 6.3.9 サーモフィッシャーサイエンティフィック・インク

- 6.3.10 ヴィトロライフAB

- 6.3.11 メンマートGmbH

- 6.3.12 バイオライフ・ソリューションズ

- 6.3.13 オックスフォード・ジーン・テクノロジー

- 6.3.14 クライオ・バイオ・システム(IMV)

- 6.3.15 IVFテックApS

- 6.3.16 キタザト・コーポレーション

- 6.3.17 エッペンドルフAG

- 6.3.18 ロケット・メディカルPlc

- 6.3.19 テルモBCT

- 6.3.20 オーバーチュア・ライフ

- 6.3.21 TMRWライフサイエンス

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

体外受精機器・消耗品とは、不妊治療の一環として行われる体外受精(In Vitro Fertilization, IVF)および顕微授精(Intracytoplasmic Sperm Injection, ICSI)を含む生殖補助医療(Assisted Reproductive Technology, ART)のプロセス全体で使用される医療機器と使い捨ての消耗品全般を指します。これらは、卵子採取から精子処理、受精、胚培養、胚移植、そして凍結保存に至るまで、各ステップにおいて極めて重要な役割を果たし、治療の安全性、効率性、そして成功率に直接影響を与える専門性の高い製品群でございます。不妊に悩むカップルにとって、これらの機器と消耗品は、新たな命を育むための希望を繋ぐ不可欠なツールと言えます。

体外受精機器・消耗品の種類は多岐にわたります。まず機器としては、胚を最適な環境で培養するための「インキュベーター」が挙げられます。これには、CO2濃度や温度を厳密に制御する標準的なものから、胚の成長を連続的に観察できるタイムラプス機能付きインキュベーター(例:EmbryoScope)まで多様なタイプがございます。次に、卵子や精子、胚の精密な操作を行うための「倒立顕微鏡」や、顕微授精(ICSI)やアシステッドハッチング(AH)に不可欠な「マイクロマニピュレーター」がございます。また、無菌環境を維持するための「クリーンベンチ」や「安全キャビネット」、卵子採取時に使用する「吸引ポンプ」、精子処理に用いる「遠心分離機」、そして卵子や胚の凍結保存に欠かせない「液体窒素保存容器」なども重要な機器でございます。さらに、着床前診断(PGT)のための生検やアシステッドハッチングに用いられる「レーザーシステム」も含まれます。

消耗品としては、まず卵子や精子、胚を培養するための「培養液(培地)」が最も重要です。これには、卵子採取後の洗浄用、精子処理用、初期胚培養用、胚盤胞培養用、そして凍結・融解用など、各ステップと目的に応じた様々な種類の培地がございます。次に、培養や操作に使用する「培養ディッシュ」や「プレート」、卵子や胚を扱うための微細な「ガラスピペット」や「プラスチックピペット」、卵子採取時に使用する「OPUニードル(採卵針)」、胚移植時に使用する「胚移植カテーテル」がございます。凍結保存には、卵子や胚を液体窒素中で安全に保存するための「凍結保存用ストロー」や「ビトリフィケーションキャリア」が用いられます。その他、精子処理用の「遠心分離チューブ」や「密度勾配培地」、そして一般的な医療消耗品である手袋、マスク、滅菌ガーゼなども含まれます。これらの消耗品は、生体への影響を最小限に抑えるため、厳格な品質管理と滅菌処理が施されています。

これらの機器・消耗品は、体外受精の各プロセスで以下のように活用されます。まず、卵子採取時には、OPUニードルと吸引ポンプを用いて卵巣から卵子を採取します。採取された卵子は、培養液の入ったディッシュに移され、インキュベーターで一時的に保管されます。次に、精子処理では、遠心分離機や専用培地を用いて、運動性の高い良好な精子を選別します。体外受精(IVF)では、選別された精子と卵子を培養ディッシュ内で共培養し、自然受精を促します。顕微授精(ICSI)の場合は、倒立顕微鏡とマイクロマニピュレーター、極細のピペットを用いて、精子を直接卵子に注入します。受精が確認された胚は、インキュベーター内で数日間培養され、胚の成長段階(初期胚、胚盤胞)に応じて適切な培養液が使用されます。胚の評価は、顕微鏡やタイムラプスインキュベーターの画像データを用いて行われ、最も良好な胚が選ばれます。選ばれた胚は、胚移植カテーテルを用いて子宮内に移植されます。余剰の良好胚は、凍結保存液と凍結保存用デバイスを用いて液体窒素中で凍結保存され、将来の治療に備えられます。

関連技術としては、まず「タイムラプスインキュベーション」が挙げられます。これは、胚をインキュベーターから取り出すことなく連続的に観察し、その成長過程を記録・分析することで、より客観的かつ非侵襲的に胚の評価を可能にする技術です。このデータは、近年では「AIによる胚評価」にも活用され、胚の選別精度向上に貢献しています。また、精子選別や単一細胞解析に応用される「マイクロフルイディクス」技術も注目されています。さらに、胚の染色体異常や遺伝子疾患を調べる「着床前遺伝子検査(PGT)」には、レーザーシステムを用いた生検技術と、次世代シーケンシング(NGS)などの高度な「遺伝子診断技術」が不可欠です。将来的には、培養液交換や胚操作の一部を自動化する「ロボティクス」や、培養液中の代謝物を分析することで胚の質を評価する「非侵襲的胚評価」なども発展が期待されています。

体外受精機器・消耗品の市場背景は、世界的な不妊症の増加、晩婚化・晩産化の傾向、そして生殖補助医療に対する認知度と受容性の向上により、堅調な拡大を続けています。特に、先進国を中心に不妊治療への公的支援が拡充される動きも市場成長を後押ししています。技術革新も市場を牽引する大きな要因であり、タイムラプスインキュベーターやAIを活用した胚評価システム、高精度な遺伝子診断技術の登場は、治療成績の向上に寄与し、新たな需要を生み出しています。市場には、大手医療機器メーカーから、ARTに特化した専門メーカーまで、多数のプレイヤーが参入し、競争が激化しています。一方で、これらの機器・消耗品は高度な専門性を要するため、製品開発には厳格な品質管理と各国の医療機器規制(日本の薬機法、欧州のCEマーク、米国のFDAなど)への適合が求められます。また、治療費の高額さや、倫理的・社会的な課題、そして熟練した胚培養士の育成といった課題も存在します。

将来展望としては、まず「個別化医療」のさらなる進展が挙げられます。患者個々の状態や胚の特性に合わせた最適な培養プロトコルや治療戦略が、より精密な機器とデータ解析によって実現されるでしょう。次に、「自動化とAIの導入」は、人為的ミスの削減、作業効率の向上、そして客観的な胚評価の精度向上に大きく貢献すると期待されています。これにより、熟練した技術者の負担軽減や、治療成績の標準化が進む可能性があります。また、「非侵襲的技術」の発展は、胚へのストレスを最小限に抑えながら、より詳細な情報を得ることを可能にし、胚の健全な発育を促進するでしょう。さらに、再生医療や幹細胞技術との融合により、新たな不妊治療法や生殖医療の可能性が拓かれるかもしれません。治療コストの削減と、より多くの患者がARTを受けられるようなアクセス向上も重要な課題であり、技術革新と規制緩和、公的支援の拡充が求められます。遠隔医療やデジタルヘルス技術の活用も進み、患者への情報提供やカウンセリング、データ管理がより効率的になる可能性も秘めています。これらの進展に伴い、倫理的・法的枠組みの整備も継続的に議論されることとなるでしょう。