産業用IoTセキュリティ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

産業用IoTセキュリティ市場レポートは、オファリング(ソリューションおよびサービス)、セキュリティタイプ(ネットワークセキュリティ、エンドポイントセキュリティなど)、展開モード(オンプレミス、クラウド、ハイブリッド)、産業分野(製造業、エネルギー・公益事業、石油・ガスなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用IoT(IIoT)セキュリティ市場の概要:成長トレンドと予測(2025年~2030年)

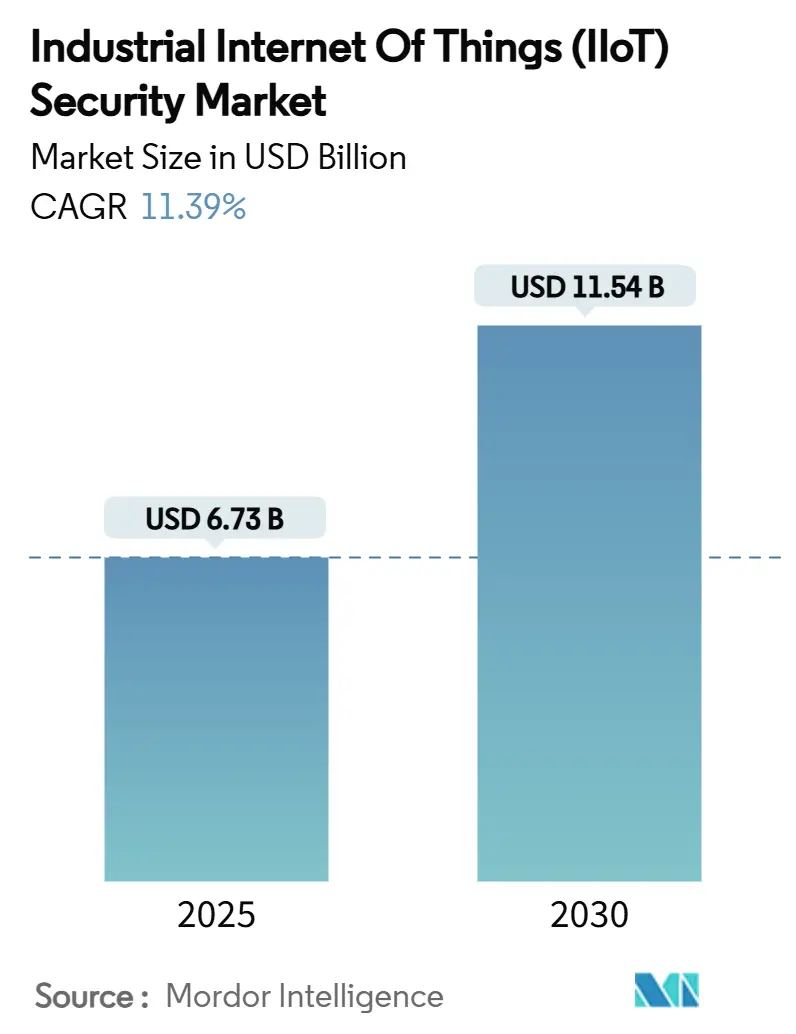

市場概要

産業用IoT(IIoT)セキュリティ市場は、2025年に67.3億米ドルと評価され、2030年には115.4億米ドルに拡大し、2025年から2030年にかけて年平均成長率(CAGR)11.39%で成長すると予測されています。この成長は、運用技術(OT)と企業ネットワーク間の接続性の向上、重要インフラに対するランサムウェア攻撃の増加、および規制圧力の高まりによって加速されています。2024年には製造施設が世界のランサムウェア攻撃の25.7%を占め、サイバーレジリエンスが経営層の重要指標となっています。市場は、クラウドネイティブ分析による脅威可視性の向上、マイクロセグメンテーション戦略の価値、14億米ドルを超えるベンチャーキャピタル投資によるプラットフォーム革新によって推進されています。しかし、OTセキュリティ人材の不足、レガシープロトコルとの互換性問題、ダウンタイムを懸念するエンドユーザーの慎重な姿勢が市場の課題となっています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場集中度は中程度です。

主要なレポートのポイント

* 提供形態別: ソリューションは2024年にIIoTセキュリティ市場の68.46%を占め、サービスは2030年までに11.49%のCAGRで成長すると予測されています。

* セキュリティタイプ別: ネットワークセキュリティが2024年に34.89%の収益シェアを占め、クラウドセキュリティは2030年までに11.91%のCAGRで最も速く成長すると予測されています。

* 導入形態別: オンプレミス導入が2024年にIIoTセキュリティ市場の61.23%を占め、クラウド導入は2030年までに11.83%のCAGRで進展すると予測されています。

* 産業分野別: 製造業が2024年のIIoTセキュリティ市場収益の37.59%を占め、エネルギー・公益事業は2030年までに11.75%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: 北米が2024年にIIoTセキュリティ市場の41.21%の収益シェアを占め、アジア太平洋地域は2030年までに11.89%のCAGRで最も力強い地域成長を記録すると予測されています。

市場のトレンドと洞察

推進要因

* ICSへのサイバー攻撃の激化: 2024年にはサイバー物理攻撃が前年比70%増加し、製鉄所、石油パイプライン、地方自治体の公益事業が標的となりました。製造業だけでもランサムウェア事件全体の25.7%を占め、ダウンタイムが発生した場合の平均侵害コストは556万米ドルに達しています。包括的なICSプログラムを導入した企業は、侵入成功率を65%削減し、対応時間を40%短縮しています。

* 規制要件(NIS2、TSAなど): 2024年10月に発効したNIS2指令は、18の重要セクターにサイバー管理の義務を拡大し、中規模事業者も世界収益の2%を超える罰金の対象となります。米国運輸保安局(TSA)の指令は、米国のパイプラインおよび鉄道事業者に24時間以内のインシデント報告と継続的な監視を義務付けています。これらの規制は、IIoTセキュリティ市場の需要を増加させています。

* IT-OTネットワークの融合: 工場の89%が少なくとも1つのOTセグメントを企業ITに接続していますが、専用のOT監視センサーを導入しているのは34%に過ぎません。この接続性はスループットを15~20%向上させる分析を可能にする一方で、一般的なマルウェアがプログラマブルロジックコントローラー(PLC)に侵入するリスクも生じさせます。ハイブリッドクラウドの採用がこのリスクを悪化させており、ゼロトラストアーキテクチャの導入が求められています。

* 5G対応の産業用接続性: 超低遅延の5Gネットワークは、自律型ロボットや遠隔メンテナンスを推進しますが、無線層のエントリーポイントも開きます。自動車工場や航空宇宙工場では5Gスライスにより柔軟性が25~35%向上していますが、各スライスには専用の監視が必要です。エッジコンピューティングノードがデータセンター外で時間 крити的なタスクを処理するため、異常検知エンジンはオンプレミスとクラウドの両方に同時に存在する必要があります。

* セキュアバイデザイン調達の推進: 製品やシステムの設計段階からセキュリティを組み込むことを重視する傾向が強まっています。

* サイバー保険料のインセンティブ: サイバー保険の加入が、セキュリティ対策の強化を促すインセンティブとなっています。

阻害要因

* 高額な初期プラットフォームコスト: フルスケールの導入には、統合、トレーニング、マネージドサービスを含めると5年間で50万米ドルから500万米ドルかかります。世界の製造業の70%を占める中小企業(SME)は、特にOT専門知識を持つローカルインテグレーターが不足している地域で、資金調達のハードルが高いと感じています。

* OTセキュリティ人材の不足: OTセキュリティの求人の64%が6ヶ月以上空席のままであり、給与が25~40%高くても充足が困難です。プロセスエンジニアリングの知識、ネットワーキングのノウハウ、サイバーフォレンジックの融合が求められるため、学術プログラムでは対応しきれていません。

* レガシープロトコルとの非互換性: 多くの産業システムで依然として使用されている古いプロトコルは、最新のセキュリティソリューションとの互換性が低い場合があります。

* ダウンタイムを嫌うプラントオペレーター: 継続プロセス産業では、セキュリティ導入によるダウンタイムへの懸念が導入の障壁となることがあります。

セグメント分析

* 提供形態別: ソリューションは2024年にIIoTセキュリティ市場の68.46%を占め、検出、脆弱性管理、資産インベントリのためのコアプラットフォームへの依存を反映しています。一方、サービスは、社内スタッフが不足している事業者が統合や24時間365日の監視を外部委託しているため、11.49%のCAGRで成長しています。人材不足が拡大するにつれて、サービス収益は10年後にはライセンス収入に匹敵すると予想されています。

* セキュリティタイプ別: ネットワークセキュリティは2024年の収益の34.89%を占め、ModbusやOPC-UAに特化したプロトコル対応ファイアウォールやIDSの強みによるものです。しかし、ハイブリッドMESやヒストリアンワークロードがオフプレミスに移行するにつれて、クラウドセキュリティは年間11.91%で急速に成長しています。エンドポイントおよびアプリケーションセキュリティも、組み込みコントローラーやHMIパネルが直接攻撃の対象となるため、着実に増加しています。

* 導入形態別: オンプレミス導入は2024年には61.23%を占め、エアギャップの思想、データ主権、フェイルセーフの優先順位が理由です。しかし、サプライヤーがパケットキャプチャをオンサイトに残しつつ、分析とポリシーオーケストレーションをSaaSに移行するハイブリッドモードを提供しているため、クラウド導入は年間11.83%で増加しています。ハイブリッド導入は、総所有コストを30%削減し、検出効率を向上させています。

* 産業分野別: 製造業は2024年の売上高の37.59%を占め、自動車、エレクトロニクス、食品加工業のデジタル化が要因です。ダウンタイムコストが高額(1時間あたり最大5万米ドル)なため、堅牢な防御が求められています。エネルギー・公益事業は、グリッド近代化の義務化や配電変電所へのサイバー攻撃のリスクが高まっているため、セキュリティ対策の強化が急務となっています。石油・ガス産業も、OT/IT統合の進展と地政学的リスクの増大により、サイバーセキュリティへの投資を拡大しています。

* 地域別: 北米は2024年の市場シェアの35.12%を占め、厳格な規制(NIST CSF、NERC CIPなど)と高度な技術導入が牽引しています。欧州は、NIS2指令やGDPRなどのデータ保護規制により、サイバーセキュリティへの意識が高まっています。アジア太平洋地域は、急速な産業デジタル化と政府の支援策により、最も高い成長率を示すと予測されています。特に中国とインドでは、スマートシティやインダストリー4.0の推進が市場拡大を後押ししています。

市場の課題と機会:

* 課題:

* 熟練した人材の不足: 産業制御システム(ICS)のセキュリティに特化した専門家が不足しており、組織は効果的な防御戦略を実装する上で課題に直面しています。

* レガシーシステムの脆弱性: 多くの産業施設では、最新のセキュリティ対策が適用されていない古いシステムが稼働しており、サイバー攻撃に対する脆弱性が残っています。

* OT/IT融合の複雑性: 運用技術(OT)と情報技術(IT)の統合は、新たな攻撃経路を生み出し、セキュリティ管理を複雑にしています。

* サプライチェーンリスク: 産業用IoTデバイスやソフトウェアのサプライチェーンにおける脆弱性は、広範なシステムに影響を及ぼす可能性があります。

* 機会:

* AIと機械学習の統合: AIと機械学習を活用した脅威検出および予測分析は、産業サイバーセキュリティの効率と精度を大幅に向上させる機会を提供します。

* 5G技術の導入: 5Gネットワークの展開は、より高速で信頼性の高い通信を可能にし、リアルタイムのセキュリティ監視と対応を強化します。

* クラウドベースのセキュリティソリューション: クラウドの柔軟性とスケーラビリティを活用したセキュリティソリューションは、特に中小企業にとって、コスト効率の高い選択肢となります。

* 政府の規制と標準化: 各国政府によるサイバーセキュリティ規制の強化と標準化の推進は、市場の成長を促進し、企業がセキュリティ投資を行う動機付けとなります。

主要プレイヤー:

産業サイバーセキュリティ市場の主要プレイヤーには、以下のような企業が含まれます。

* Claroty

* Dragos

* Forescout Technologies

* Nozomi Networks

* Palo Alto Networks

* Siemens

* Honeywell

* Schneider Electric

* Rockwell Automation

* Fortinet

* Tenable

* IBM

* Microsoft

* Cisco Systems

これらの企業は、脅威インテリジェンス、脆弱性管理、ネットワーク監視、エンドポイント保護、インシデント対応など、幅広いソリューションを提供しています。戦略的パートナーシップ、M&A、新製品開発を通じて、市場での競争力を維持・強化しています。

結論:

産業サイバーセキュリティ市場は、デジタル化の進展、OT/IT融合、そしてサイバー脅威の高度化により、今後も力強い成長が予測されます。特に、製造業、エネルギー・公益事業、石油・ガス産業における投資が市場を牽引するでしょう。しかし、熟練した人材の不足やレガシーシステムの脆弱性といった課題に対処するためには、技術革新と業界全体の協力が不可欠です。AI、5G、クラウド技術の活用は、これらの課題を克服し、より強固な産業インフラを構築するための重要な機会を提供します。

このレポートは、グローバルな産業用IoT(IIoT)セキュリティ市場に関する包括的な分析を提供しています。市場の定義、調査の前提、および研究範囲を明確にした上で、詳細な調査方法に基づき、市場の現状と将来の展望を深く掘り下げています。

エグゼクティブサマリーでは、IIoTセキュリティ市場が急速に拡大していることが示されており、市場規模は2025年に67.3億ドルと評価され、2030年までには115.4億ドルに達すると予測されています。

市場の成長を牽引する主要な要因は以下の通りです。

* ICSへのサイバー攻撃の激化: 産業用制御システム(ICS)に対するサイバー攻撃の増加が、セキュリティ対策の緊急性を高めています。

* 規制強化: NIS2指令やTSA(運輸保安庁)の義務付けなど、各国・地域での規制強化がセキュリティ投資を促進しています。

* IT-OTネットワークの融合: IT(情報技術)とOT(運用技術)ネットワークの統合が進むことで、新たなセキュリティリスクが生じ、統合的なセキュリティソリューションの需要が高まっています。

* 5G対応の産業用接続: 5G技術の導入による産業用接続の高度化は、同時に新たな攻撃経路を生み出し、セキュリティの必要性を増大させています。

* セキュア・バイ・デザインの調達推進: 設計段階からセキュリティを組み込む「セキュア・バイ・デザイン」の考え方が、製品やシステムの調達において重視されるようになっています。

* サイバー保険料のインセンティブ: サイバー保険の加入や保険料の優遇措置が、企業によるセキュリティ対策への投資を後押ししています。

一方で、市場の成長を抑制する要因も存在します。

* 高額な初期プラットフォームコスト: IIoTセキュリティプラットフォームの導入には高額な初期費用がかかることが、特に中小企業にとって障壁となっています。

* OTセキュリティ分野の人材不足: 運用技術(OT)セキュリティに特化した専門家が世界的に不足しており、効果的なセキュリティプログラムの実施を困難にしています。

* レガシープロトコルとの非互換性: 既存のレガシーシステムやプロトコルが最新のセキュリティソリューションと互換性がない場合があり、導入の複雑さを増しています。

* ダウンタイムを嫌うプラント運営者: 産業プラントの運営者は、セキュリティ対策の導入によるダウンタイム(稼働停止時間)を極度に避ける傾向があり、導入の障壁となっています。

市場の分析は多角的に行われています。提供形態別ではソリューションとサービス、セキュリティタイプ別ではネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、展開モード別ではオンプレミス、クラウド、ハイブリッドに分類して詳細に分析されています。

産業分野別では、製造業、エネルギー・公益事業、石油・ガス、運輸・物流、ヘルスケア、化学・材料、その他の産業が対象です。地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、シンガポール、マレーシアなど)、中東・アフリカ(サウジアラビア、UAE、トルコ、南アフリカ、ナイジェリアなど)にわたる広範な地理的分析が含まれています。

特に、北米は2024年の収益の41.21%を占め、厳格な連邦政府の義務付けと年間180億ドルの重要インフラサイバー資金によって市場を牽引しています。セキュリティタイプでは、ハイブリッドアーキテクチャの普及に伴い、クラウドセキュリティソリューションが年平均成長率(CAGR)11.91%で最も急速に成長しています。また、OTセキュリティ専門家の世界的な不足により、統合、監視、インシデント対応のアウトソーシングが進み、サービス部門はCAGR 11.49%で成長しています。NIS2のような規制は、欧州の事業者に継続的な監視と迅速なインシデント報告を提供する統合プラットフォームの導入を促しています。産業分野別では、グリッドの近代化と国家主導の脅威の増加により、エネルギーおよび公益事業がCAGR 11.75%で2030年まで最も高い成長を遂げると予測されています。

さらに、レポートではバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因が市場に与える影響についても評価しています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Claroty Ltd.、Nozomi Networks Inc.、Dragos Inc.、Tenable Holdings Inc. (Tenable.ot)、Armis Inc.、TXOne Networks Inc.、Radiflow Ltd.、SCADAfence Ltd.、Waterfall Security Solutions Ltd.、Verve Industrial Protection Inc.、Forescout Technologies Inc.、Bayshore Networks Inc.、Mission Secure Inc.、Darktrace plc (Industrial)、NanoLock Security Ltd.、Applied Risk B.V.、Tempered Networks Inc.、Kaspersky Lab – Industrial Cybersecurity、Palo Alto Networks Inc. (OT)、Honeywell Process Solutions – Cybersecurityなど、主要な20社の企業プロファイルが詳細に分析されています。

最後に、市場の機会と将来の展望として、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価が行われており、今後の市場発展の方向性が示されています。

このレポートは、IIoTセキュリティ市場の複雑なダイナミクスを理解し、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ICSへのサイバー攻撃の激化

- 4.2.2 規制要件(NIS2、TSAなど)

- 4.2.3 IT-OTネットワークの融合

- 4.2.4 5G対応の産業用接続性

- 4.2.5 セキュア・バイ・デザイン調達の推進

- 4.2.6 サイバー保険料のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 高額な初期プラットフォーム費用

- 4.3.2 OTセキュリティにおける人材不足

- 4.3.3 レガシープロトコルの非互換性

- 4.3.4 ダウンタイムを嫌うプラントオペレーター

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(数値)

-

5.1 提供別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 セキュリティタイプ別

- 5.2.1 ネットワークセキュリティ

- 5.2.2 エンドポイントセキュリティ

- 5.2.3 アプリケーションセキュリティ

- 5.2.4 クラウドセキュリティ

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.3 ハイブリッド

-

5.4 産業分野別

- 5.4.1 製造業

- 5.4.2 エネルギー・公益事業

- 5.4.3 石油・ガス

- 5.4.4 運輸・物流

- 5.4.5 ヘルスケア

- 5.4.6 化学・素材

- 5.4.7 その他の産業分野

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 マレーシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Claroty Ltd.

- 6.4.2 Nozomi Networks Inc.

- 6.4.3 Dragos Inc.

- 6.4.4 Tenable Holdings Inc. (Tenable.ot)

- 6.4.5 Armis Inc.

- 6.4.6 TXOne Networks Inc.

- 6.4.7 Radiflow Ltd.

- 6.4.8 SCADAfence Ltd.

- 6.4.9 Waterfall Security Solutions Ltd.

- 6.4.10 Verve Industrial Protection Inc.

- 6.4.11 Forescout Technologies Inc.

- 6.4.12 Bayshore Networks Inc.

- 6.4.13 Mission Secure Inc.

- 6.4.14 Darktrace plc (Industrial)

- 6.4.15 NanoLock Security Ltd.

- 6.4.16 Applied Risk B.V.

- 6.4.17 Tempered Networks Inc.

- 6.4.18 Kaspersky Lab – 産業用サイバーセキュリティ

- 6.4.19 Palo Alto Networks Inc. (OT)

- 6.4.20 Honeywell Process Solutions – サイバーセキュリティ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用IoTセキュリティは、製造業やエネルギー、交通などの基幹産業において、IoT技術を活用したシステム(産業用IoT、IIoT)をサイバー攻撃や不正アクセスから保護するための包括的な取り組みを指します。従来のITシステムが情報資産の機密性、完全性、可用性(CIAトライアド)を重視するのに対し、IIoTセキュリティではこれらに加えて、システムの安全性(Safety)と信頼性(Reliability)の確保が極めて重要となります。IIoTシステムは、センサー、アクチュエーター、PLC(プログラマブルロジックコントローラー)、SCADA(監視制御およびデータ収集)システムといったOT(オペレーショナルテクノロジー)デバイスと、ネットワーク、クラウドプラットフォームが密接に連携して構成されており、これらの多岐にわたる要素全体を保護することが求められます。物理的なプロセスに直接影響を与えるOTシステムへの攻撃は、生産停止、インフラ破壊、人命に関わる事故に直結する可能性があるため、その対策は企業の事業継続性だけでなく、社会全体の安全保障にも深く関わってきます。

産業用IoTセキュリティには、多層的なアプローチが求められます。まず、ネットワークセキュリティは、産業用ネットワーク(例:Ethernet/IP、PROFINET、Modbus TCPなど)を保護する基盤となります。これには、ファイアウォール、侵入検知システム(IDS)/侵入防御システム(IPS)、VPN(仮想プライベートネットワーク)の導入による不正アクセスやマルウェアの侵入防止が含まれます。次に、エンドポイントセキュリティは、IIoTデバイスそのものの保護に焦点を当てます。デバイスのファームウェアの脆弱性管理、強力な認証メカニズム、アクセス制御、改ざん検知などがこれに該当します。データセキュリティは、IIoTデバイスからクラウドまでのデータ転送、保存、処理における暗号化、データ完全性チェックを通じて、データの漏洩や改ざんを防ぎます。また、IIoTプラットフォームが利用するクラウド環境のセキュリティも不可欠であり、適切なアクセス管理やコンプライアンス遵守が求められます。さらに、サプライチェーンセキュリティは、デバイスの製造から導入、運用、廃棄に至るライフサイクル全体でのセキュリティ確保を目指し、物理セキュリティは、物理的な不正アクセスからの保護を目的とします。これらの対策を組み合わせることで、IIoTシステム全体の堅牢性を高めます。

産業用IoTセキュリティの用途は非常に広範です。製造業では、スマートファクトリーにおける生産ラインの監視・制御、品質管理、予知保全システムに適用され、生産効率の向上とダウンタイムの削減に貢献します。エネルギー産業では、発電所、送電網、スマートグリッドの監視・制御システムを保護し、安定した電力供給を支えます。交通・運輸分野では、鉄道の運行管理、航空管制システム、コネクテッドカーの制御システムなど、人命に関わる重要なインフラの安全性を確保します。水道、ガス、通信といった重要インフラにおいても、社会生活を支えるシステムの安定稼働に不可欠です。医療分野では、医療機器や病院内の設備管理システムが対象となり、患者の安全と医療サービスの継続性を守ります。農業分野でも、スマート農業における環境制御システムや自動化された機器の管理に利用され、効率的で持続可能な農業の実現を支援しています。これらの多様な分野において、IIoTセキュリティはシステムの信頼性と安全性を保証する上で中心的な役割を担っています。

関連技術としては、まずAI(人工知能)と機械学習が挙げられます。これらは、IIoTシステムから収集される膨大なデータの中から異常パターンを検知し、未知の脅威を予測したり、自動で防御策を講じたりする能力を向上させます。ブロックチェーン技術は、データの完全性を保証し、デバイス認証やサプライチェーンにおけるトレーサビリティを強化する手段として注目されています。ゼロトラストアーキテクチャは、「何も信頼しない、常に検証する」という原則に基づき、全てのアクセス要求を厳格に認証・認可することで、内部からの脅威にも対応します。エッジコンピューティングは、デバイスに近い場所でデータ処理とセキュリティ対策を行うことで、リアルタイム性を高め、クラウドへの負荷を軽減します。脅威インテリジェンスは、最新のサイバー脅威情報に基づいた防御策を講じるために不可欠です。また、セキュリティオペレーションセンター(SOC)は、24時間体制でIIoTシステムの監視とインシデント対応を行い、OT/ICS(産業制御システム)セキュリティソリューションは、産業制御システムに特化した監視・防御ツールを提供します。これらの技術は、IIoTセキュリティの高度化と効率化を推進します。

市場背景としては、まずIIoTの急速な普及が挙げられます。デジタルトランスフォーメーションの推進やスマートファクトリー化の加速により、多くの産業でIIoTデバイスが導入され、ネットワークに接続されるようになりました。これに伴い、サイバー攻撃の高度化・多様化が深刻な問題となっています。国家レベルの攻撃、ランサムウェア、サプライチェーン攻撃などが増加し、特にOTシステムを直接狙う攻撃が顕在化しています。従来のITシステムとOTシステムの融合が進むことで、攻撃経路が拡大し、OTシステムがサイバー攻撃の新たな標的となるリスクが高まっています。このような状況下で、IIoTシステムが停止した場合の経済的損失や社会的影響は甚大であり、ビジネス継続性の確保が企業の最重要課題の一つとなっています。また、IEC 62443などの国際標準や、NIST CSF(サイバーセキュリティフレームワーク)、NIS Directive(ネットワークおよび情報システムのセキュリティに関する指令)といった各国の法規制やガイドラインの整備が進み、IIoTセキュリティ対策の義務化や推奨が強化されていることも、市場の成長を後押ししています。

将来展望として、産業用IoTセキュリティはさらなる進化を遂げると予想されます。AIと機械学習の活用は一層進み、より高度な脅威予測、自動防御、そして自律的なセキュリティシステムが実現されるでしょう。量子コンピューティングの発展を見据え、量子耐性暗号への移行も重要な課題となります。サプライチェーン全体のセキュリティ強化は、部品レベルからの信頼性確保へと広がり、製品のライフサイクル全体での安全性が追求されます。また、IIoTセキュリティの専門知識を持つ人材の育成は喫緊の課題であり、教育機関や企業での取り組みが強化されるでしょう。攻撃を完全に防ぐことが困難であるという前提に立ち、攻撃を受けた際の回復力(レジリエンス)を高めるシステム設計が重視されます。グローバルな連携も不可欠であり、国際的な情報共有と協力体制の強化を通じて、国境を越えたサイバー脅威に対抗していく必要があります。さらに、新たな脅威や技術の進化に対応するため、法規制も継続的に見直され、より実効性のあるセキュリティ対策が求められるようになるでしょう。産業用IoTセキュリティは、今後も社会のデジタル化と安全保障を支える要として、その重要性を増していくと考えられます。