経口血糖降下薬市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

経口糖尿病治療薬市場レポートは、業界を薬剤(ビグアナイド薬、α-グルコシダーゼ阻害薬、ドーパミンD2受容体作動薬、ナトリウム・グルコース共輸送体2 (SGLT2) 阻害薬、ジペプチジルペプチダーゼ4 (DPP-4) 阻害薬、スルホニル尿素薬、メグリチニド薬)と地域(北米、欧州、ラテンアメリカ、アジア太平洋、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

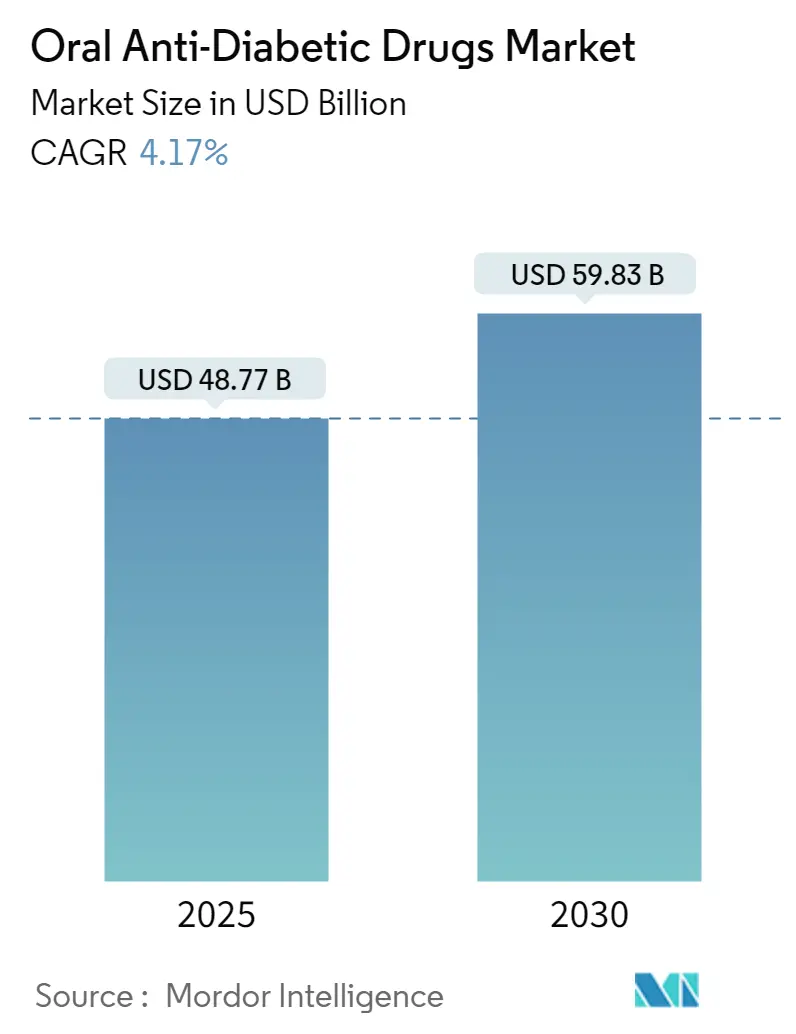

経口糖尿病治療薬市場は、2025年には487.7億米ドルと推定され、2030年までに598.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.17%です。この市場は2027年までに520億米ドルを超える価値に達すると見込まれています。地域別では、アジア太平洋地域が最も成長が速く、最大の市場となると予測されています。

COVID-19パンデミックは、経口糖尿病治療薬市場に大きな影響を与えました。COVID-19感染症で入院した患者における糖尿病の有病率、および血糖コントロールの改善がSARS-CoV-2患者の転帰を改善し、入院期間を短縮する可能性があるという認識は、経口糖尿病治療薬市場の重要性を浮き彫りにしました。糖尿病患者は免疫システムが弱く、COVID-19の合併症がその状態を悪化させ、免疫システムが急速に弱まることが指摘されています。糖尿病および未管理の高血糖は、COVID-19患者の重症化や死亡リスクの増加を含む、悪い転帰のリスク因子です。このように、COVID-19の発生は世界的に経口糖尿病治療薬市場の成長を加速させました。

市場の成長は、主に糖尿病患者の増加、不健康な食生活や運動不足による肥満の増加、そしてそれに伴う1型および2型糖尿病の新規診断症例の増加によって牽引されています。国際糖尿病連合(IDF)によると、2021年の成人糖尿病人口は約5億3700万人であり、この数字は2030年には6億4300万人に増加すると予測されています。世界的な医療費の増加も、抗糖尿病薬の使用拡大を示唆しています。さらに、医薬品や製剤の開発における技術革新と進歩も、市場の成長に貢献しています。

主要な市場トレンドと洞察

ビグアナイドセグメントが経口糖尿病治療薬市場で最高の市場シェアを占める

ビグアナイドセグメントは、現在の経口糖尿病治療薬市場において約45%と最高の市場シェアを占めています。メトホルミンは2型糖尿病の治療に用いられるビグアナイド系薬剤であり、インスリン抵抗性などの状態を持つ人々に対して適応外使用も処方されています。メトホルミンは、その導入以来、多くの2型糖尿病患者の治療に成功しており、IDFガイドラインによって第一選択薬として推奨される良好なリスク/ベネフィットプロファイルを持っています。長期にわたる使用経験、強力な臨床的有効性の証拠、安全性、高いアドヒアランス率、低コスト、一般的な入手可能性、費用対効果が、高い市場シェアに貢献しています。世界保健機関(WHO)はメトホルミンを「人口の優先的な医療ニーズを満たす医薬品」として必須医薬品リストに掲載しています。

ビグアナイド系薬剤は、消化中に発生するグルコースの生成を減少させることで作用します。現在、ほとんどの国で糖尿病治療に利用できる唯一のビグアナイドはメトホルミンです。Glucophage(メトホルミン)やGlucophage XR(メトホルミン徐放剤)がよく知られたブランド名であり、その他にはFortamet、Glumetza、Riometなどがあります。メトホルミンは、スルホニル尿素などの他の種類の糖尿病治療薬との併用薬としても利用可能です。2022年7月には、Zydus Lifesciencesがエンパグリフロジンとメトホルミン塩酸塩錠の複数の用量での販売承認を取得したと発表しました。これらの錠剤は、適切な食事と運動と併用して、2型糖尿病成人患者の血糖コントロールを改善し、確立された心血管疾患を持つ2型糖尿病患者の心血管死のリスクを低減するために使用されます。これらの要因と有病率の増加により、このセグメントは今後も成長を続けると予想されます。

アジア太平洋地域が予測期間中に経口糖尿病治療薬市場で最高のCAGRを記録すると予想される

アジア太平洋地域は、予測期間中に4%を超える最高のCAGRを記録すると予想されています。国際糖尿病連合によると、2021年にはIDF東南アジア地域で9000万人、IDF西太平洋地域で2億600万人の成人が糖尿病を抱えており、この数字は2030年までにそれぞれ1億1300万人、2億3800万人に増加すると推定されています。DPP-4やSGLT-2などの新世代経口薬が糖尿病患者の心血管リスクを低減するため、経口抗糖尿病薬の使用が増加しています。

中国と日本は、糖尿病人口の増加により、アジア太平洋地域における潜在的な発展市場として認識されています。日本は、経済成長の鈍化、高齢化、競争激化といった課題を抱える成熟市場です。同国ではジェネリック医薬品メーカーが著しく増加しており、世界の主要プレーヤーは地域のプレーヤーからの激しい競争に直面しています。

糖尿病は寿命を縮め、患者は失明、切断、腎不全、心臓発作、脳卒中、心不全などで入院する可能性が高くなります。2型糖尿病患者の第一選択療法はメトホルミン単剤療法です。メトホルミンが禁忌であるか、忍容性がない場合、または最大耐用量で3ヶ月使用しても治療目標が達成されない場合には、他の選択肢を検討する必要があります。糖尿病治療薬の拡大するスペクトルには、ジペプチジルペプチダーゼ-4(DPP-4)阻害薬、ナトリウム-グルコース共輸送体-2(SGLT-2)阻害薬、グルカゴン様ペプチド-1(GLP-1)アゴニストが含まれ、これらは一般的にメトホルミン治療を補完するために使用されます。上記の要因により、予測期間中に市場は成長すると予想されます。

競争環境

経口糖尿病治療薬市場は、適度に細分化されており、Eli Lilly、AstraZeneca、Sanofi、Janssen Pharmaceuticalsなどの主要メーカーが世界的な市場プレゼンスを持っています。一方、その他のメーカーは地域市場に限定されています。

最近の業界動向

* 2022年7月: Glenmark Pharmaceuticals Limitedは、インドで2型糖尿病成人患者向けにシタグリプチンとその固定用量配合剤(FDCs)を発売したと発表しました。Glenmarkは、SITAZITとその派生ブランド名で、シタグリプチンをベースとした8種類の異なる配合剤を手頃な価格で導入しました。

* 2022年3月: Oramedは、ORMD-0801(新規分子)が2つの主要な第3相試験で評価されており、インスリン療法を提供する最も便利で安全な方法となる初の経口インスリンカプセルとなる可能性があると発表しました。この薬剤は、インスリンおよび経口抗糖尿病薬市場において画期的な存在となると期待されています。Oramedはまた、経口GLP-1(グルカゴン様ペプチド-1)アナログカプセル(ORMD-0901)も開発中です。

このレポートは、「世界の経口糖尿病治療薬市場」に関する詳細な分析を提供しています。

1. 調査の目的と範囲

本調査は、インスリンをまだ分泌する2型糖尿病患者の血糖値管理に用いられる経口糖尿病治療薬市場に焦点を当てています。これらの薬剤は、定期的な運動と食事療法と併用されます。レポートでは、市場の仮定、定義、および調査範囲が明確にされています。

2. 調査方法とエグゼクティブサマリー

詳細な調査方法に基づいて分析が行われ、その結果がエグゼクティブサマリーとしてまとめられています。

3. 市場規模と成長予測

経口糖尿病治療薬市場は、2024年には467.4億米ドルと推定されています。2025年には487.7億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)4.17%で成長し、2030年には598.3億米ドルに達すると予測されています。

4. 市場のダイナミクス

市場の概要、成長を促進する要因(Market Drivers)、成長を抑制する要因(Market Restraints)が分析されています。また、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の競争環境が詳細に評価されています。

5. 市場セグメンテーション

市場は主に以下の要素でセグメント化されています。

* 薬剤の種類別:

* ビグアナイド系薬剤: メトホルミンなど。

* α-グルコシダーゼ阻害薬:

* ドーパミンD2受容体作動薬: ブロモクリプチン(サイクロセット)など。

* SGLT-2阻害薬: インボカナ(カナグリフロジン)、ジャディアンス(エンパグリフロジン)、フォシーガ(ダパグリフロジン)、スグラ(イプラグリフロジン)など。

* DPP-4阻害薬: ジャヌビア(シタグリプチン)、オングリザ(サキサグリプチン)、トラゼンタ(リナグリプチン)、ネシーナ(アログリプチン)、エクア(ビルダグリプチン)など。

* スルホニル尿素系薬剤:

* 速効型インスリン分泌促進薬(メグリチニド系薬剤):

* 地域別:

* 北米: 米国、カナダなど。

* 欧州: フランス、ドイツ、イタリア、スペイン、英国、ロシアなど。

* 中南米: メキシコ、ブラジルなど。

* アジア太平洋: 日本、韓国、中国、インド、オーストラリア、ベトナム、マレーシア、インドネシア、フィリピン、タイなど。

* 中東・アフリカ: サウジアラビア、イラン、エジプト、オマーン、南アフリカなど。

レポートでは、これらのセグメントについて、各国の市場価値(米ドル)と販売量(単位)が提供されます。

6. 市場指標

市場の背景情報として、1型糖尿病および2型糖尿病の患者人口が示されています。

7. 競争環境

市場の主要企業として、サノフィS.A.、イーライリリー・アンド・カンパニー、アストラゼネカ、アステラス製薬株式会社、ジョンソン・エンド・ジョンソン(ヤンセンファーマ)、ベーリンガーインゲルハイム、メルク・アンド・カンパニー、武田薬品工業、ブリストル・マイヤーズスクイブ、ノバルティス、ファイザーなどが挙げられています。これらの企業のプロファイル(事業概要、財務状況、製品と戦略、最近の動向)と市場シェア分析が含まれています。特に、イーライリリー・アンド・カンパニー、アステラス製薬株式会社、サノフィS.A.、ヤンセンファーマ、アストラゼネカが主要なプレーヤーとして強調されています。

8. 市場機会と将来のトレンド

市場における機会と将来のトレンドについても分析されており、今後の市場動向を理解するための重要な情報が提供されています。

9. 地域別のハイライト

アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると見込まれています。

このレポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の制約

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 薬剤

- 5.1.1 ビグアナイド薬

- 5.1.1.1 メトホルミン

- 5.1.2 α-グルコシダーゼ阻害薬

- 5.1.2.1 α-グルコシダーゼ阻害薬

- 5.1.3 ドーパミンD2受容体作動薬

- 5.1.3.1 ブロモクリプチン (シクロセット)

- 5.1.4 ナトリウム・グルコース共輸送体2 (SGLT-2) 阻害薬

- 5.1.4.1 インボカナ (カナグリフロジン)

- 5.1.4.2 ジャディアンス (エンパグリフロジン)

- 5.1.4.3 フォシーガ (ダパグリフロジン)

- 5.1.4.4 スグラ (イプラグリフロジン)

- 5.1.5 ジペプチジルペプチダーゼ-4 (DPP-4) 阻害薬

- 5.1.5.1 ジャヌビア (シタグリプチン)

- 5.1.5.2 オングリザ (サキサグリプチン)

- 5.1.5.3 トラゼンタ (リナグリプチン)

- 5.1.5.4 ビピディア/ネシーナ (アログリプチン)

- 5.1.5.5 ガルバス (ビルダグリプチン)

- 5.1.6 スルホニル尿素薬

- 5.1.6.1 スルホニル尿素薬

- 5.1.7 メグリチニド薬

- 5.1.7.1 メグリチニド薬

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 欧州

- 5.2.2.1 フランス

- 5.2.2.2 ドイツ

- 5.2.2.3 イタリア

- 5.2.2.4 スペイン

- 5.2.2.5 英国

- 5.2.2.6 ロシア

- 5.2.2.7 その他の欧州地域

- 5.2.3 ラテンアメリカ

- 5.2.3.1 メキシコ

- 5.2.3.2 ブラジル

- 5.2.3.3 その他のラテンアメリカ地域

- 5.2.4 アジア太平洋

- 5.2.4.1 日本

- 5.2.4.2 韓国

- 5.2.4.3 中国

- 5.2.4.4 インド

- 5.2.4.5 オーストラリア

- 5.2.4.6 ベトナム

- 5.2.4.7 マレーシア

- 5.2.4.8 インドネシア

- 5.2.4.9 フィリピン

- 5.2.4.10 タイ

- 5.2.4.11 その他のアジア太平洋地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 イラン

- 5.2.5.3 エジプト

- 5.2.5.4 オマーン

- 5.2.5.5 南アフリカ

- 5.2.5.6 その他の中東・アフリカ地域

6. 市場指標

- 6.1 1型糖尿病人口

- 6.2 2型糖尿病人口

7. 競合情勢

-

7.1 企業プロファイル

- 7.1.1 サノフィS.A.

- 7.1.2 イーライリリー・アンド・カンパニー

- 7.1.3 アストラゼネカ

- 7.1.4 アステラス製薬株式会社

- 7.1.5 ジョンソン・エンド・ジョンソン(ヤンセンファーマ)

- 7.1.6 ベーリンガーインゲルハイム

- 7.1.7 メルク・アンド・カンパニー

- 7.1.8 武田薬品工業

- 7.1.9 ブリストル・マイヤーズ スクイブ

- 7.1.10 ノバルティス

- 7.1.11 ファイザー

- *リストは網羅的ではありません

-

7.2 企業シェア分析

- 7.2.1 サノフィS.A.

- 7.2.2 イーライリリー・アンド・カンパニー

- 7.2.3 アストラゼネカ

- 7.2.4 メルク・アンド・カンパニー

- 7.2.5 その他

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

経口血糖降下薬は、糖尿病治療において中心的な役割を担う薬剤群であり、インスリン注射とは異なり、口から服用することで血糖値をコントロールする目的で使用されます。主に2型糖尿病の患者様を対象とし、膵臓からのインスリン分泌を促進したり、インスリンの効きを良くしたり、あるいは糖の吸収や排泄を調整したりするなど、様々なメカニズムを通じて血糖値を正常範囲に近づけることを目指します。糖尿病は、高血糖が持続することで全身の血管や神経に障害を引き起こす疾患であり、経口血糖降下薬は、その合併症の発症や進行を抑制するために不可欠な治療選択肢の一つでございます。

この経口血糖降下薬には、その作用機序によって多岐にわたる種類が存在します。まず、古くから使用されている「スルホニル尿素薬(SU薬)」は、膵臓のβ細胞に直接作用し、インスリン分泌を強力に促進することで血糖値を下げます。効果が高い一方で、低血糖のリスクがあるため、慎重な用量調整が必要です。これに類似した作用を持つ「速効型インスリン分泌促進薬(グリニド薬)」は、SU薬よりも作用発現が速く、持続時間が短いため、食後の高血糖改善に特化して用いられます。次に、「ビグアナイド薬(BG薬)」は、主に肝臓での糖新生を抑制し、末梢組織でのインスリン感受性を改善することで血糖値を下げます。特にメトホルミンは、体重増加をきたしにくく、心血管イベント抑制効果も報告されており、2型糖尿病治療の第一選択薬として広く推奨されていますが、消化器症状や稀に乳酸アシドーシスを引き起こす可能性があります。

さらに、「チアゾリジン薬(TZD薬)」は、脂肪細胞や筋肉細胞におけるインスリン抵抗性を改善し、インスリンの効きを良くすることで血糖値を下げます。インスリン抵抗性が主な病態である患者様に有効ですが、浮腫や心不全のリスクがあるため、心機能に問題のある患者様には注意が必要です。また、「α-グルコシダーゼ阻害薬(α-GI薬)」は、小腸での糖の消化・吸収を遅らせることで、食後の急激な血糖上昇を抑制します。食後の高血糖が目立つ患者様に適していますが、鼓腸や腹部膨満感といった消化器症状が起こりやすいという特徴があります。

近年、登場した新しい作用機序の薬剤として、「DPP-4阻害薬」があります。これは、インクレチンというホルモン(GLP-1やGIP)の分解酵素であるDPP-4を阻害することで、インクレチンの作用を増強し、血糖値に応じてインスリン分泌を促進し、グルカゴン分泌を抑制します。低血糖のリスクが比較的低く、体重への影響も少ないため、幅広い患者様に用いられています。そして、「SGLT2阻害薬」は、腎臓の尿細管における糖の再吸収を抑制し、尿中に糖を排泄させることで血糖値を下げます。インスリン分泌能に依存しない作用機序であるため、インスリン抵抗性や分泌能の低下した患者様にも有効であり、血糖降下作用に加えて体重減少効果、心血管イベント抑制効果、腎保護作用が報告されており、注目を集めています。さらに、注射薬が主流であった「GLP-1受容体作動薬」にも、経口製剤が登場し、DPP-4阻害薬と同様にインクレチン作用を増強しますが、より強力な血糖降下作用と体重減少効果が期待されています。

これらの経口血糖降下薬は、主に2型糖尿病の治療に用いられ、患者様の病態(インスリン分泌能、インスリン抵抗性の程度、合併症の有無、体重など)や生活習慣、年齢などを総合的に評価し、最適な薬剤が選択されます。単剤で効果が不十分な場合には、作用機序の異なる複数の薬剤を併用する「併用療法」が行われることも一般的です。いずれの薬剤も、食事療法や運動療法といった生活習慣の改善と並行して行うことが、治療効果を最大限に引き出す上で極めて重要でございます。1型糖尿病の患者様は、膵臓からのインスリン分泌がほとんどないため、経口血糖降下薬は原則として使用されず、インスリン補充療法が必須となります。

関連技術の進展も目覚ましく、新たな作用機序を持つ薬剤の開発が継続的に行われています。例えば、複数の薬剤を一つにまとめた「配合剤」は、服薬アドヒアランスの向上に貢献しています。また、遺伝子情報やバイオマーカーに基づき、患者様一人ひとりに最適な薬剤を選択する「個別化医療」の概念も進展しており、より効果的で副作用の少ない治療が期待されています。さらに、持続血糖モニター(CGM)などの血糖測定デバイスとの連携や、AIを用いたデータ解析による治療効果予測、副作用予測なども、今後の糖尿病治療を大きく変える可能性を秘めています。

市場背景としては、世界的な糖尿病患者数の増加、特に2型糖尿病の増加に伴い、経口血糖降下薬の市場規模は拡大の一途を辿っています。高齢化社会の進展や食生活の欧米化、運動不足などがその背景にあり、特にDPP-4阻害薬やSGLT2阻害薬といった新しい作用機序の薬剤が市場を牽引しています。これらの薬剤は、血糖降下作用だけでなく、心血管イベント抑制や腎保護といった付加価値を持つことから、その評価が高まり、多くの製薬会社が開発競争を繰り広げています。また、特許切れに伴うジェネリック医薬品の普及も進み、医療費抑制の観点からも重要な役割を果たしています。

将来展望としましては、経口血糖降下薬はさらなる進化を遂げると考えられます。より精密な患者層別化に基づいた「個別化医療」の実現は、治療効果の最大化と副作用の最小化に繋がるでしょう。また、血糖降下作用に加えて、心血管・腎保護、体重減少、肝機能改善など、複数のメリットを併せ持つ「多機能性薬剤」の開発が加速すると予想されます。未だ解明されていない糖尿病の病態生理に対する新規作用機序の探索も続けられ、より根本的な治療薬の登場が期待されます。デジタルヘルスとの融合も進み、ウェアラブルデバイスやAIを活用した血糖管理システムが、患者様の自己管理能力を高め、治療の質を向上させるでしょう。最終的には、糖尿病の発症前段階である「糖尿病予備群」への介入や、より簡便で副作用の少ない薬剤の開発を通じて、糖尿病の予防と治療の両面で、患者様の生活の質の向上に大きく貢献していくことが期待されています。