高温断熱材市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

高温断熱材市場レポートは、業界を材料タイプ(グラスファイバー、セラミックファイバー、ロックウール、ポリウレタンフォームなど)、用途(断熱、産業機器、その他用途など)、エンドユーザー産業(石油化学、建設、輸送など)、および地域(アジア太平洋、北米など)にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

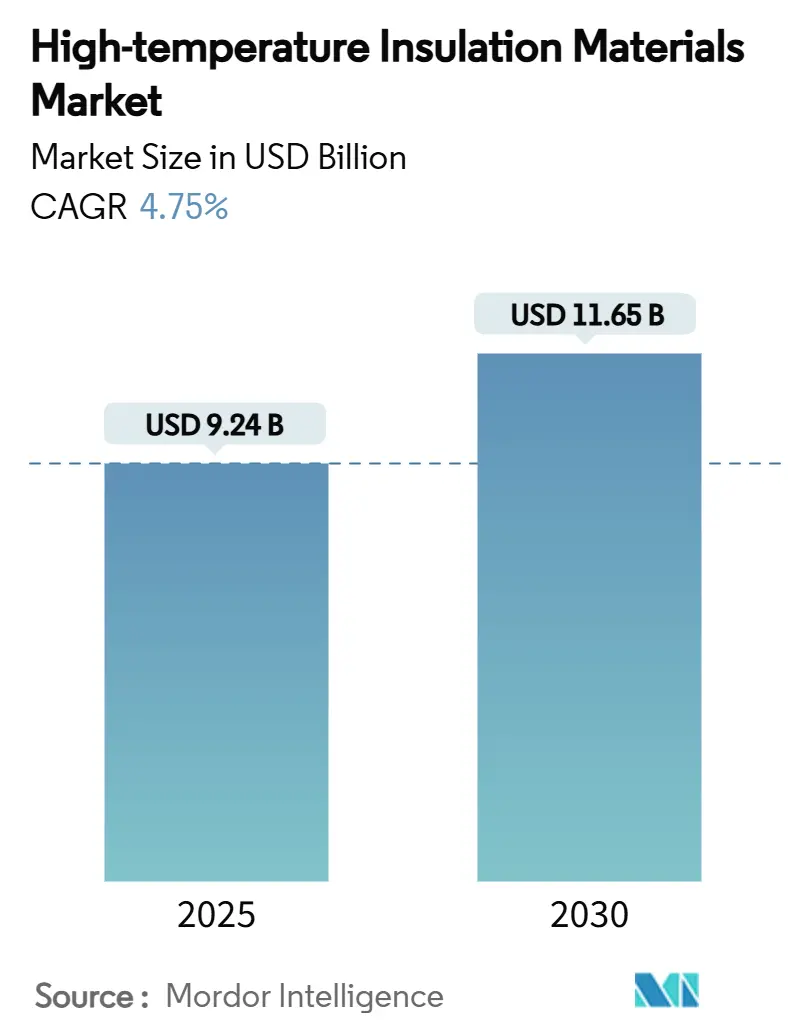

高温断熱材市場は、2025年に92.4億米ドルと推定され、2030年までに116.5億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は4.75%です。この市場は、エネルギー集約型産業における運用効率の追求と排出量削減への取り組みにより、着実な需要増加を見せています。厳格な建築エネルギー規制、アジア太平洋地域における石油化学および金属生産能力の急速な拡大、そしてグリーン水素電解槽の設置増加が、需要の主な要因となっています。製造業者は、より厳しい労働衛生基準を満たすため、不燃性で生体残留性の低い代替品を優先しています。同時に、大手サプライヤーは垂直統合戦略と地域的な生産能力拡大を通じて、原材料価格の変動や物流のボトルネックから自社を守っています。アルミナ、シリカ、ジルコニアの価格は依然として変動しやすいものの、燃料使用量とメンテナンスコストの削減による経済的利益が、高温断熱材の採用を促進しています。

主要なポイント

材料タイプ別では、セラミックファイバーが2024年に高温断熱材市場の56.19%を占め、主導的な地位を維持しています。エアロゲルブランケットや微多孔質パネルを含むその他の材料タイプは、2030年までに6.18%のCAGRで成長すると予測されています。用途別では、産業機器が2024年の市場規模の43.42%を占め、専用の断熱用途は2030年まで5.84%のCAGRで拡大しています。最終用途産業別では、石油化学セグメントが2024年に30.64%の収益シェアを保持し、電気・電子産業が2030年まで5.94%のCAGRで最も急速に成長する最終用途となっています。地域別では、アジア太平洋地域が2024年の収益の47.51%を占め、全地域の中で最も高い5.66%のCAGRを記録すると予測されています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* エネルギー効率の高い工業炉への需要の高まり: 2024年の国際エネルギー保全コード(IECC)の改訂により、工業炉のエネルギー性能基準が厳格化され、許容熱損失の低減と空気漏れ率の引き締めが求められています。これにより、1,000°Cの環境下でも燃料効率を損なわないセラミックファイバーブランケットや微多孔質パネルの需要が高まっています。これらの材料は、従来のライニングと比較して最大30%のエネルギー節約を実現し、Industry 4.0戦略における重要な要素となっています。

* 高温断熱材を必要とする建築エネルギーコードの厳格化: 2024年のIECC改訂は、商業ビルの外皮要件も強化しており、連続断熱材や熱橋緩和への関心を高めています。欧州連合(EU)の「Fit-for-55」指令は、産業施設における補完的な耐熱・耐火ソリューションを要求しており、熱性能と防火安全性を兼ね備えた鉱物繊維やセラミックファイバーシステムなどの不燃性オプションへの需要を促進しています。

* アジアの石油化学および金属セクターにおける急速な生産能力増強: アジア太平洋地域、特に中国とインドでは、石油化学および鉄鋼生産において大規模な生産能力増強が続いています。これらの施設では、激しい熱サイクルに耐え、燃料消費を削減する耐火ライニングが不可欠です。プレミアムセラミックファイバーや真空成形品は、加熱サイクルを短縮し、メンテナンス間隔を延長するためにますます求められています。

* グリーン水素電解槽の採用における高温ライニングの必要性: グリーン水素生産への世界的な移行は、特殊な高温断熱材の新たな需要を生み出しています。固体酸化物電解セル(SOEC)は500~900°Cで動作するため、効率を維持しつつ熱損失を防ぐ高度な熱管理ソリューションが必要です。高温水蒸気電解システムは、従来の低温電解よりも電力要件が35%低く、熱断熱が経済的実現可能性にとって不可欠です。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 合成ガラス繊維に対する職業暴露限界: 世界中の規制当局は、合成ガラス繊維に対する職業暴露限界を厳格化しています。米国労働安全衛生局(OSHA)は、耐火セラミックファイバーに対して立方センチメートルあたり0.2繊維という許容暴露限界を維持しています。英国の保健安全庁(HSE)は、耐火セラミックファイバーをカテゴリー2の発がん性物質に分類しており、取り扱いコストを増加させ、用途の柔軟性を制限する厳しい管理措置が必要とされています。この規制の傾向は、生体溶解性ファイバーへの移行を促進しています。

* アルミナおよびシリカ価格の変動がコンバーターのマージンを圧迫: 原材料価格の変動は、高温断熱材メーカーに大きな影響を与えています。アルミナとシリカは、セラミックファイバー製品の生産コストの40~60%を占めています。二酸化ジルコニウムの価格も変動しており、プレミアム耐火製品のメーカーにとってマージン圧迫要因となっています。サプライチェーンの混乱や地政学的緊張が価格変動を悪化させており、耐火鉱物供給における中国の優位性が、世界のメーカーにとって集中リスクを生み出しています。

セグメント分析

* 材料タイプ別:セラミックファイバーが主導的地位を維持し、代替品が拡大

セラミックファイバーは、2024年に収益の56.19%を占めました。これは、1,260°Cの耐熱限界、低密度、ブランケット、モジュール、ボードへの適応性によるものです。鉄鋼、非鉄金属、石油化学などの設備集約型産業において、ダウンタイムコストが材料価格を上回るため、その優位性が確立されています。アジア太平洋地域での新規生産能力の稼働に伴い、セラミックファイバー市場は着実な一桁成長を遂げると予想されます。

エアロゲル複合材や微多孔質パネルなどのその他の材料タイプは、6.18%のCAGRで最も急速に成長しているグループです。重量に敏感な最終用途では、エアロゲルの0.020 W/m·K未満の熱伝導率と、取り扱い強度を高める繊維補強が評価されています。規制による生体残留性の低い化学物質への移行は、特にヨーロッパでアルカリ土類ケイ酸塩ウールの採用を加速させています。

* 用途別:産業機器が優勢、断熱改修が加速

産業機器は、2024年の収益の43.42%を占めました。これは、炉、窯、ヒーターにおける信頼性の高い耐火ライニングの不可欠性を反映しています。プロセスライセンサーは厳格な熱効率基準を課しており、炉のOEMはシェル温度を最小限に抑え、作業員の安全性を高めるために多層セラミックファイバーおよび微多孔質システムを指定しています。

純粋な断熱改修は、5.84%のCAGRで最も急速に増加している用途です。これは、施設所有者が更新されたエネルギーコードや炭素価格制度に対応しているためです。政府が産業脱炭素化助成金を支給することで、建築改修における高温断熱材市場は拡大する見込みです。

* 最終用途産業別:石油化学が堅調、電子機器の勢いが増す

石油化学は、2024年に30.64%のシェアを維持しました。これは、耐火材のメンテナンスを必要とする加熱炉、クラッカー、改質器の膨大な数に支えられています。オペレーターは、設置時間を短縮し、均一な熱プロファイルを維持するファイバーモジュールの採用を推進しています。

半導体製造工場、リチウムイオンギガファクトリー、電気自動車(EV)パワーエレクトロニクスなどの電気・電子用途は、5.94%のCAGRで最も急速に成長しています。クリーンルームでは、微粒子を含まない断熱材が求められ、高温拡散炉では低ダストセラミックファイバーボードが好まれています。パワーチップ焼結プレスは900°C近くで動作し、熱暴走を防ぐために安定した断熱材に依存しています。

地域分析

* アジア太平洋地域は、2024年に47.51%の市場シェアを占め、5.66%のCAGRで成長すると予測されています。中国の鉄鋼、アルミニウム、化学品における継続的な生産能力増強が大量需要を支え、インドの国家インフラ計画と水素計画の拡大が長期的な成長を後押ししています。東南アジア諸国も石油化学および再生可能エネルギー資産を増設しており、同様に耐火ライニングを必要としています。

* 北米は、価値で第2位にランクされています。連邦政府のクリーンエネルギー税額控除と州レベルの炭素排出量上限により、精製所、液化天然ガス(LNG)ターミナル、パルプ工場における改修断熱材が経済的に魅力的になっています。同地域の半導体およびバッテリー製造の国内回帰は、超クリーン断熱ボードや繊維強化エアロゲルの消費を増加させています。

* ヨーロッパは、厳格な環境規制と炭素国境調整メカニズムを活用し、生体残留性の低い材料を推進しています。EUのグリーンディール投資は、断熱と防火を兼ね備えた多層ライニングによる既存の産業資産の改修を促進しています。集光型太陽熱発電や熱エネルギー貯蔵における革新的なパイロットプロジェクトは、先進セラミックスを採用し、用途の範囲を広げています。

競争環境

高温断熱材市場は、Morgan Advanced Materials、Alkegen、Saint-Gobain、Luyang Energy-saving Materials Co., Ltd.などの確立された多国籍企業と、専門的な地域メーカーが競合する、中程度の統合度を示しています。これらの企業は、より厳しい暴露限界に備え、スーパーウールやハイブリッドエアロゲルプラットフォームに多大なR&D資源を投入しています。製品差別化は、繊維の化学組成、ショット含有量、設置を迅速化するモジュール固定設計を中心に展開されています。ベンダーはまた、デジタル監視赤外線カメラや埋め込み型熱電対を統合して断熱性能を実証し、保証プログラムをサポートしています。炉のOEMやEPC(Engineering, Procurement, and Construction)請負業者とのパートナーシップは、優先サプライヤーとしての地位を深め、アルミナやシリカ採掘への垂直統合は、原材料リスクを制限するのに役立っています。

最近の業界動向

* 2024年10月:Carlisle Companies Inc.は、Riverside Companyのポートフォリオ企業であるPFB Holdco, Inc.の発泡ポリスチレン(EPS)断熱材セグメントを買収することに合意したと発表しました。

* 2024年10月:Knauf InsulationはTexnoparkと契約を締結し、Texnoparkのロックミネラルウール断熱材部門を買収しました。この買収には、ウズベキスタンのタシケントにある最先端の工場が含まれており、生産中のCO2排出量を大幅に削減する電気溶解技術を誇っています。

本レポートは、グローバル高温断熱材市場に関する詳細な分析を提供しており、その市場の定義、調査範囲、主要な市場動向、阻害要因、セグメンテーション、市場規模の予測、競争環境、および将来の展望について包括的に記述しています。この市場は、産業の効率化と環境規制の強化が進む中で、その重要性を増しています。

1. 調査の仮定と市場定義、スコープ

本調査は、高温断熱材市場の全体像を把握することを目的としています。市場は、材料タイプ、用途、最終用途産業、および地域別にセグメント化されており、各セグメントの市場規模と予測は収益(USD百万)に基づいて行われています。

具体的には、材料タイプとして、汎用性の高いグラスファイバー、優れた耐熱性を持つセラミックファイバー、そしてアルカリ土類ケイ酸塩(AES)、アルミニウムケイ酸塩ウール(ASW)または耐火セラミックファイバー(RCF)、多結晶ウールまたはファイバー(PCW)、長繊維を含むミネラルウールが主要な区分です。その他にも、真空成形断熱製品、ポリウレタンフォーム、ポリスチレン、断熱耐火レンガ(IFB)、およびエアロゲルブランケットや微多孔質パネルなどの特殊な材料タイプも分析対象に含まれています。

用途別では、一般的な断熱用途に加え、産業機器の効率化、さらには建築や防火といった幅広い分野での応用が調査されています。

最終用途産業は、石油化学、産業全般、発電、輸送、電気・電子、建設といった主要セクターに加え、金属加工などの多様な分野が含まれます。

地域別では、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他のアジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他の欧州地域)、南米(ブラジル、アルゼンチン、その他の南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他の中東・アフリカ地域)の主要地域における15カ国を対象としており、地域ごとの市場特性と成長機会が分析されています。

2. 市場の動向(ドライバー)

高温断熱材市場の成長を牽引する主な要因は多岐にわたります。第一に、エネルギー効率の高い工業炉に対する需要が世界的に急増していることが挙げられます。これは、産業界が運用コストの削減と持続可能性目標の達成を目指す中で、熱損失を最小限に抑える高性能断熱材の採用が不可欠となっているためです。第二に、高温断熱材の使用を義務付ける建築エネルギーコードの厳格化が進んでおり、特に産業施設や商業ビルにおける省エネルギー化が推進されています。第三に、アジア地域の石油化学および金属セクターにおける急速な設備増強が、新たなプラント建設や既存設備の改修に伴う断熱材の需要を大きく押し上げています。第四に、クリーンエネルギーへの移行の一環として、グリーン水素電解槽の採用が拡大しており、これには高温環境に耐えうる高性能なライニング材が不可欠です。最後に、自動車や航空宇宙産業などでの軽量化ニーズに応える、軽量で耐久性のある断熱材への需要が増加していることも、市場成長の重要なドライバーとなっています。

3. 市場の阻害要因(レストレインツ)

一方で、市場の成長を抑制するいくつかの要因も存在します。最も顕著なのは、合成ガラス繊維に対する職業暴露限界が厳格化されていることです。これは、作業員の健康と安全を確保するための国際的な規制強化であり、特定の材料の使用に制約を課したり、代替材料への移行を促したりする可能性があります。また、アルミナおよびシリカといった主要原材料の価格変動が激しく、これが断熱材メーカー(コンバーター)のマージンを圧迫し、製品価格の安定性を損なうリスクがあります。さらに、高純度ジルコニア前駆体のサプライチェーンにおけるリスクも、特定の高性能断熱材の生産に影響を与え、供給の不安定化を招く可能性があります。

4. バリューチェーン分析とポーターのファイブフォース

本レポートでは、市場の構造を理解するためにバリューチェーン分析を実施し、原材料供給から最終製品の流通に至るまでの各段階における価値創造プロセスを評価しています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、および業界内の競争の激しさといった側面から市場の競争環境を深く掘り下げています。これにより、市場の魅力度と収益性を左右する要因が明確にされています。

5. 市場規模と成長予測

高温断熱材市場は堅調な成長が見込まれており、2025年には92.4億米ドルの市場価値があると評価されています。この市場は、2030年までに年平均成長率(CAGR)4.75%で成長し、116.5億米ドルに達すると予測されています。

材料タイプ別では、セラミックファイバーがその優れた汎用性と耐熱性により、2024年に56.19%という最大の収益シェアを占めており、今後もその優位性を維持すると見られています。

地域別では、アジア太平洋地域が市場を牽引しており、世界の需要の47.51%を占めています。同地域は、石油化学、金属、電子機器分野における大規模な設備拡張と、より厳格な省エネ規制が推進力となり、5.66%という最速の地域CAGRを記録しています。これは、同地域が世界の産業成長の中心地であることと、環境意識の高まりが背景にあります。

6. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析を通じて、競争環境を詳細に評価しています。3M、Alkegen、Almatis、Aspen Aerogels, Inc.、BNZ Materials, Inc.、Cabot Corporation、Carlisle Companies Inc.、Dyson Technical Ceramics、Etex Group、ISOLITE、Knauf Insulation、Luyang Energy-saving Materials Co., Ltd.、M.E. Schupp Industriekeramik Gmbh、Morgan Advanced Materials、NUTEC Incorporated、Pacor Inc.、Pyrotek、Rath-Group、ROCKWOOL A/S、Saint-Gobainなど、主要20社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が提供されています。これにより、市場における主要プレイヤーの動向と競争戦略が明確に理解できます。

7. 市場機会と将来展望

市場の将来展望としては、未開拓分野(ホワイトスペース)や満たされていないニーズの評価が重要視されています。特に、集光型太陽熱受信機向けの軽量耐火セメントは、再生可能エネルギー分野における新たな市場機会として注目されています。

また、規制は製品開発に大きな影響を与えており、より厳格な職業暴露限界により、性能を維持しつつ作業員の安全性を向上させる低生体溶解性アルカリ土類ケイ酸塩繊維や繊維強化エアロゲルへの研究開発が進められています。これは、環境・安全規制への対応が、技術革新と新製品開発の重要な推進力となっていることを示しており、持続可能性と安全性に配慮した製品が今後の市場を牽引すると考えられます。

結論

高温断熱材市場は、エネルギー効率の向上、産業の成長、および環境規制の強化によって今後も拡大が期待されるダイナミックな市場です。特にアジア太平洋地域が成長の中心となり、セラミックファイバーが主要な材料タイプとして市場を牽引するでしょう。同時に、原材料価格の変動や職業暴露限界といった課題に対し、企業は技術革新とサプライチェーンの最適化を通じて対応していく必要があります。本レポートは、市場の現状と将来の方向性を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 省エネ型工業炉の需要急増

- 4.2.2 高温断熱材を必要とする建築物省エネ基準の厳格化

- 4.2.3 アジアの石油化学・金属分野における急速な生産能力増強

- 4.2.4 グリーン水素電解槽の導入には高温ライニングが必要

- 4.2.5 軽量で耐久性のある断熱材の需要増加

-

4.3 市場の阻害要因

- 4.3.1 合成ガラス繊維の職業ばく露限界

- 4.3.2 アルミナとシリカの価格変動がコンバーターのマージンを圧迫

- 4.3.3 高純度ジルコニア前駆体のサプライチェーンリスク

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 サプライヤーの交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 グラスファイバー

- 5.1.2 セラミックファイバー

- 5.1.3 ロックウール

- 5.1.3.1 アルカリ土類ケイ酸塩 (AES)

- 5.1.3.2 アルミニウムケイ酸塩ウール (ASW) または耐火セラミックファイバー (RCF)

- 5.1.3.3 多結晶ウールまたはファイバー (PCW)

- 5.1.3.4 長繊維

- 5.1.4 真空成形断熱製品

- 5.1.5 ポリウレタンフォーム

- 5.1.6 ポリスチレン

- 5.1.7 断熱耐火レンガ (IFB)

- 5.1.8 その他の材料タイプ(エアロゲルブランケット、微多孔パネルなど)

-

5.2 用途別

- 5.2.1 断熱

- 5.2.2 産業機器

- 5.2.3 その他の用途(建築、防火など)

-

5.3 最終用途産業別

- 5.3.1 石油化学

- 5.3.2 産業

- 5.3.3 発電

- 5.3.4 輸送

- 5.3.5 電気・電子

- 5.3.6 建設

- 5.3.7 その他の最終用途産業(金属加工など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Alkegen

- 6.4.3 Almatis

- 6.4.4 Aspen Aerogels, Inc.

- 6.4.5 BNZ Materials,Inc.

- 6.4.6 Cabot Corporation

- 6.4.7 Carlisle Companies Inc.

- 6.4.8 Dyson Technical Ceramics

- 6.4.9 Etex Group

- 6.4.10 ISOLITE

- 6.4.11 Knauf Insulation

- 6.4.12 Luyang Energy-saving Materials Co., Ltd.

- 6.4.13 M.E. Schupp Industriekeramik Gmbh

- 6.4.14 Morgan Advanced Materials

- 6.4.15 NUTEC Incorporated

- 6.4.16 Pacor Inc.

- 6.4.17 Pyrotek

- 6.4.18 Rath-Group

- 6.4.19 ROCKWOOL A/S

- 6.4.20 Saint-Gobain

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高温断熱材とは、その名の通り、高温環境下において熱の移動を抑制し、対象物の温度を一定に保つ、あるいは外部への熱損失を防ぐために用いられる材料の総称でございます。具体的には、熱伝導率が極めて低い特性を持ち、高い耐熱性、化学的安定性、そして場合によっては機械的強度も兼ね備えていることが求められます。これらの材料は、省エネルギー化、設備の安全性向上、生産プロセスの効率化、そして製品の品質維持に不可欠な役割を担っております。熱エネルギーの無駄をなくし、作業環境の改善にも寄与するため、現代産業において非常に重要な基盤技術の一つとして位置づけられております。

高温断熱材には、その構成や特性に応じて多岐にわたる種類がございます。主なものとしては、まず「繊維系断熱材」が挙げられます。代表的なものにセラミックファイバーがあり、アルミナやシリカを主成分とし、非常に高い耐熱性と軽量性を持ちます。工業炉や窯業炉の内張り、自動車の排気系部品などに広く利用されております。また、ロックウールやグラスウールも繊維系ですが、比較的低い温度域から中程度の温度域で用いられ、建築物やプラントの配管断熱などに使われます。近年では、環境や健康への配慮から、生体溶解性ファイバーと呼ばれる、体内で速やかに溶解・排出される安全性の高い繊維系断熱材の開発と普及が進んでおります。次に、「多孔質・発泡系断熱材」がございます。ケイ酸カルシウムは、優れた耐熱性と強度、加工性を持ち、炉壁や配管、ボイラーの断熱材として広く採用されております。パーライトは軽量で不燃性があり、充填材やボードとして利用されます。さらに、シリカ微粒子を主成分とするマイクロポーラス断熱材は、非常に微細な空隙構造を持つことで、空気の対流による熱伝達を極限まで抑制し、超高性能な断熱性能を発揮します。これは、燃料電池や航空宇宙分野など、特に高い断熱性能が求められる用途で注目されております。発泡セラミックスもこの範疇に入り、軽量性と高強度、耐熱性を両立させた特殊な用途に用いられます。その他、粉末や粒状のシリカ系、アルミナ系材料が充填材として使われることもございます。

これらの高温断熱材は、様々な産業分野で幅広く活用されております。最も主要な用途の一つは、鉄鋼、非鉄金属、ガラス、セラミックスなどの製造プロセスで用いられる「工業炉や窯業炉」の内張りや炉蓋、炉床でございます。これらの炉は数百度から千数百度に達する高温環境下で稼働するため、効率的な断熱はエネルギーコスト削減と生産性向上に直結します。また、「石油化学プラント」における反応器、配管、貯槽の断熱や、「発電所」のボイラー、タービン、排気ダクトなど、高温高圧の蒸気やガスを取り扱う設備にも不可欠でございます。さらに、「自動車や航空宇宙分野」では、エンジンルームの遮熱、排気系の断熱、ロケットノズルや宇宙船の耐熱シールドなど、極限環境下での性能が求められます。身近なところでは、IH調理器、オーブン、給湯器といった「家電製品」の内部にも高温断熱材が使用されており、安全性の確保と効率的な加熱に貢献しております。近年では、「燃料電池」の高温部断熱や、特殊な高温環境を持つ「建築物」の煙突やボイラー室など、その用途は拡大の一途を辿っております。

高温断熱材の性能を最大限に引き出し、新たな価値を創造するためには、様々な関連技術が不可欠でございます。まず、「断熱設計技術」は、熱流体解析やシミュレーションを駆使し、最適な材料選定と配置を決定する上で極めて重要です。これにより、熱損失を最小限に抑え、設備の寿命を延ばすことが可能となります。次に、「製造技術」は、繊維の生成、成形、焼結、そして異なる材料を組み合わせる複合化技術など、材料の特性を決定づける根幹をなします。特に、ナノテクノロジーを応用した微細構造制御は、マイクロポーラス断熱材のような超高性能材料の開発に貢献しております。また、「評価技術」も重要であり、熱伝導率測定、耐熱性試験、耐久性試験などを通じて、材料の信頼性と性能を保証します。環境への配慮から、「環境・リサイクル技術」の開発も進んでおり、生体溶解性ファイバーの普及や、使用済み断熱材のリサイクルプロセスの確立が求められております。これらの技術が複合的に作用し、高温断熱材の進化を支えているのです。

高温断熱材の市場背景は、世界的なエネルギー問題と環境意識の高まりによって大きく影響を受けております。地球温暖化対策としてのCO2排出量削減目標や、化石燃料価格の変動、そしてエネルギー安全保障の観点から、各国で「省エネルギー化」への取り組みが強化されており、これが高温断熱材の需要を強力に牽引しております。特に、新興国の工業化に伴う産業設備の増加や、先進国における既存設備の高効率化・更新需要も市場拡大の要因となっております。また、燃料電池、電気自動車(EV)、宇宙開発といった「新技術の登場」は、これまでになかった新たな高温環境での断熱ニーズを生み出しており、市場に多様な機会をもたらしております。一方で、過去のアスベスト問題の教訓から、「安全性・健康への配慮」が強く求められるようになり、生体溶解性ファイバーへのシフトが加速しております。原材料価格の変動やサプライチェーンの安定性も、市場の動向を左右する重要な要素となっております。

今後の高温断熱材の展望は、さらなる技術革新と用途拡大に満ちております。まず、「さらなる高性能化」が追求されるでしょう。より高い耐熱性、より低い熱伝導率、そして軽量化は、常に開発の最前線にあります。特に、極限環境下での使用に耐えうる材料や、薄型で高効率な断熱材へのニーズは高まる一方です。次に、「多機能化」も重要な方向性です。断熱性だけでなく、吸音性、耐食性、電磁波シールド性など、複数の機能を併せ持つ材料の開発が進むことで、より幅広い用途への適用が可能となります。また、「環境対応」は今後も最優先課題の一つであり、生体溶解性やリサイクル性の向上、製造プロセスにおける環境負荷の低減が強く求められます。製造プロセスの効率化や新素材開発による「コストダウン」も、市場普及を加速させる上で不可欠な要素です。さらに、宇宙開発、次世代エネルギー(核融合など)、スマートシティ関連技術など、新たなフロンティアでの「用途拡大」が期待されます。将来的には、AIやIoT技術との融合により、リアルタイムでの断熱性能監視や劣化予測が可能となり、より安全で効率的な設備運用が実現する可能性も秘めております。高温断熱材は、持続可能な社会の実現に向けて、今後もその重要性を増していくことでしょう。