免税・トラベルリテール市場 規模・シェア 動向分析リサーチ(セグメント、地域)

免税・トラベルリテール市場レポートは、業界を製品タイプ別(香水・化粧品、ワイン・スピリッツなど)、流通チャネル別(空港店舗、機内など)、価格帯別(プレミアム・ラグジュアリー、中価格帯など)、地域別(北米、南米など)、その他に分類しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

免税・トラベルリテール市場概要:2030年までの産業分析、規模、予測

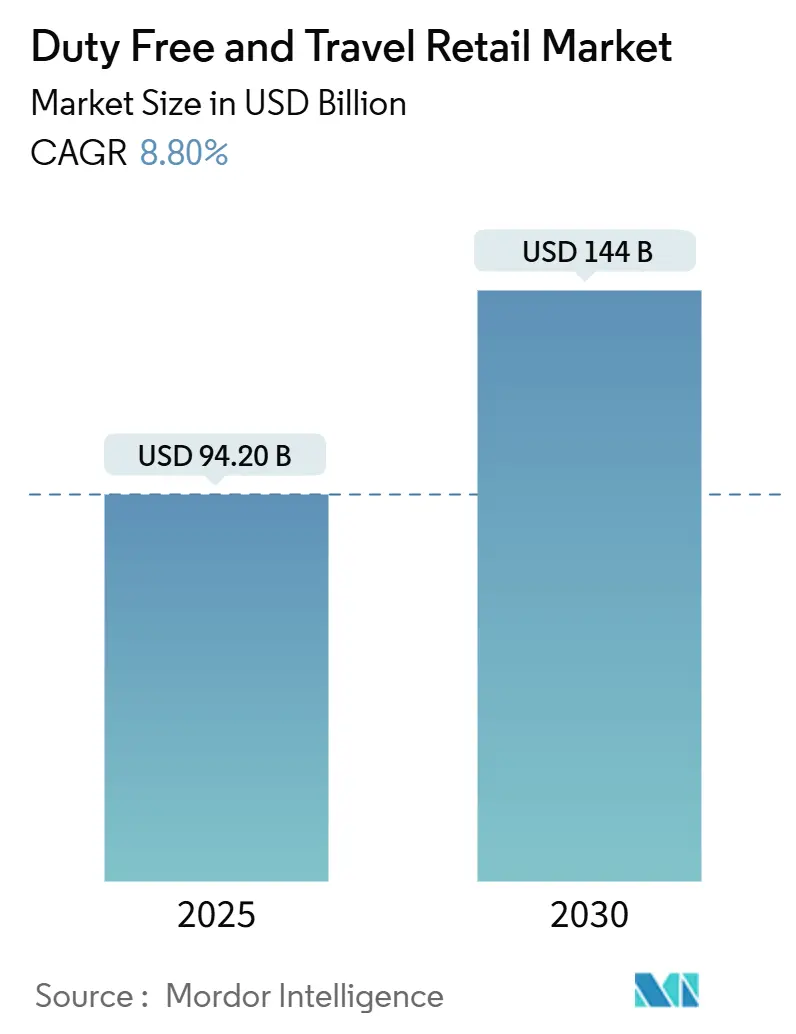

免税・トラベルリテール市場は、2025年に942億米ドルに達し、2030年には1,440億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.80%が見込まれています。この成長は、国際旅客数の回復、平均取引額を押し上げるプレミアム化へのシフト、そして旅行前、旅行中、旅行後の消費を捉えるオムニチャネルサービスの急速な導入によって推進されています。

アジア太平洋地域は、海南島のオフショア免税店の活況と堅調な域内観光により、引き続き市場をリードしています。一方、中東地域は、政府によるインフラプロジェクトやハブ空港の拡張を背景に、最も速い成長を遂げています。空港店舗は依然として主要なショッピングチャネルですが、Eコマースの事前注文チャネルが二桁成長を記録しており、デジタルによる利便性が消費者の期待を再構築していることが示されています。競争環境は激しいものの分散しており、上位10グループが市場シェアの約半分を占め、地域スペシャリスト、政府系企業、テクノロジー主導のディスラプターに参入の余地を残しています。セキュリティ処理の効率化は重要な収益源として浮上しており、乗客の約80%がスクリーニングが速ければより多く消費すると回答しています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年には香水・化粧品が免税・トラベルリテール市場の収益シェア31.40%を占め、高級品・ファッションアクセサリーは2030年までに11.60%の最速CAGRで成長すると予測されています。

* 流通チャネル別: 2024年には空港店舗が免税・トラベルリテール市場シェアの68.70%を占め、Eコマース/オムニチャネルは14.70%のCAGRで拡大すると予測されています。

* 価格帯別: 2024年にはプレミアム・ラグジュアリーが免税・トラベルリテール市場の54.60%のシェアを占め、9.90%のCAGRで成長しています。

* 消費者プロファイル別: 2024年にはレジャー旅行者が免税・トラベルリテール市場の54.60%のシェアを占め、ミレニアル・Z世代のレジャー旅行者(レジャー層のサブセット)は12.50%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が免税・トラベルリテール市場規模の53.60%を占め、中東地域は2030年までに10.30%の最速CAGRで成長すると予測されています。

# グローバル免税・トラベルリテール市場のトレンドと洞察

成長ドライバー

* オフショア免税ゾーンの拡大: 海南島のオフショア免税店は、2024年に前年比25.40%増の437.6億人民元(約61.3億米ドル)の収益を達成しました。これは、旅行者一人当たりの消費上限額が10万人民元に引き上げられたことによるものです。サウジアラビアの公共投資基金も同様の戦略を採用し、新たな自由貿易区開発の礎となる国有免税会社を設立しました。これらの戦略は、旅客交通量に加え、人口密集地への近接性を重要な要素として位置づけ、店舗計画を再定義しています。

* 空港の民営化と非航空収入への注力: ドバイのアル・マクトゥーム国際空港の350億米ドル規模の拡張計画は、商業収益源を最適化するため、より大規模な高級区画を組み込むように戦略的に設計されています。航空収入と小売収入を統合するシングルティルモデルの採用は、空港と小売業者の財務的利益を一致させる重要な変化を示しています。

* 長距離レジャー旅行の回復: 2024年第3四半期には、エスティローダーカンパニーズの純売上高が5%増加し、主に北アジアのトラベルリテール市場の回復が牽引しました。2024年の中国における観光客の回復はパンデミック前の水準を超え、プレミアム美容製品の需要を大幅に押し上げています。デュフリーは、800米ドル相当の高級香水カウンターを導入し、このプレミアム化トレンドを活用しています。

* オムニチャネルの事前注文/クリック&コレクトの台頭: 予約・受け取りモデルにより、乗客は出発の最大30日前までに購入を確保でき、旅行前のショッピング体験を効率化しています。デュフリーのRedプログラムやガトウィック空港のWorld Duty Freeのような取り組みを通じて、このアプローチは世界規模で効果的に展開されています。オークランド空港は、出発時と到着時の両方で受け取り可能なシステムを導入し、利便性を向上させています。オスロ・ガーデモエン空港では、ロボットによる在庫ピッキング技術の導入により、注文処理が最適化され、待ち時間が大幅に短縮されています。

抑制要因

* たばこ製品のプレーンパッケージ化とマーケティング規制: 2024年10月、英国はたばこ税率をRPI+2%引き上げ、手巻きタバコには追加の0%調整を適用しました。インドネシアの2024年規制28号は、広告に対する包括的な制限を導入し、禁煙ゾーンを拡大しました。タイは空港到着ロビーでの免税店閉鎖を決定し、たばこ小売の機会を抑制する政策転換を示しています。これらの規制措置は、たばこ規制の強化という世界的なトレンドを示しており、事業者は小売戦略の見直しを迫られています。

* 新興観光経済圏における通貨変動: 為替レートの変動は、免税価格の競争優位性を損ない、事業者にとって課題となっています。モーリシャスで行われた調査では、通貨の不安定性が観光需要の減少と直接的に相関し、その結果、小売支出に影響を与えることが示されています。

* セキュリティと入国審査の待ち時間の長期化: セキュリティと入国審査の待ち時間の長期化は、乗客の空港での滞在時間を短縮し、免税店でのショッピング機会を減少させる可能性があります。

# セグメント分析

製品タイプ別:多様化するバスケットを牽引するプレミアムビューティー

2024年には香水・化粧品が免税・トラベルリテール市場シェアの31.40%を占め、レジャー旅行の回復とともにこのセグメントの市場規模は拡大すると予測されています。強い感情的魅力、贈答品としての関連性、ブランド限定品が、マクロ経済の変動時でも需要を維持しています。高級品・ファッションアクセサリーは11.60%のCAGRを示しており、旅行をライフスタイルの一部と捉えるミレニアル・Z世代の買い物客によって牽引されています。ワイン・スピリッツは、クラフト蒸留酒やプレステージキュヴェがプレミアム化の潮流に乗り、価格プレミアムを維持しているため、堅調に推移しています。たばこのシェアは規制の逆風により減少していますが、菓子類は友人や親戚と分かち合う地域特産品を求める観光客の間で人気を集めています。電子機器は、アクセサリーを必要とするテクノロジーに精通した旅行者に対応するニッチな市場を占めていますが、国内価格競争によるマージン圧力に直面しています。

流通チャネル別:物理的な拠点と急増するデジタルリーチ

2024年の売上高の68.70%を空港店舗が占め、デジタル代替手段の台頭にもかかわらず、免税・トラベルリテール市場におけるその重要性を示しています。香水の試香紙、化粧品のテスター、酒類の試飲など、感覚に訴える商品は、この触覚的な環境で繁盛し、衝動買いを促しています。しかし、オムニチャネルの事前注文による免税・トラベルリテール市場規模は14.70%のCAGRで拡大しており、事業者は販売機会を拡大するデジタルストアフロントを開設しています。機内販売はサービス時間の制限と客室乗務員の減少に直面しており、成長が抑制されています。クルーズラインや港湾店舗は、複数日の滞在と富裕層の乗客層から恩恵を受けていますが、その露出は旅程のスケジュールに左右されます。市街地や国境の店舗は、アジアのメガシティで価格に敏感な買い物客にサービスを提供し続けていますが、鉄道ハブは未開発ながらも高速鉄道に賭ける地域では有望です。

価格帯別:ハイエンド志向がマージン拡大を牽引

プレミアム・ラグジュアリー商品は2024年の収益の54.60%を占め、9.90%のCAGRで他の層を上回っています。裕福なレジャー旅行者は、限定品やオーダーメイドサービスを旅行全体に不可欠なものと見なしており、これが高いマークアップを正当化し、コンセッションコストを相殺しています。ミッドティア商品はバスケットの多様化に貢献しますが、国内Eコマースが価格差を縮めるにつれてマージンは薄くなっています。エコノミーラインは、棚スペースの縮小と事業者の利益最適化計画の中で、視認性を確保するのに苦労しています。

消費者プロファイル別:レジャー主導、若年層に偏った消費の急増

2024年にはレジャー旅行者が購入者の63.70%を占め、観光市場における新規供給が休暇旅行に傾くにつれて、その優位性は拡大しています。このコホートの中で、ミレニアル・Z世代セグメントは年間12.50%拡大しており、モバイルエンゲージメント、ESGの透明性、本物の物語に対する期待を再構築しています。ビジネス旅行者は依然として旅行あたりの価値は高いものの、滞在時間の柔軟性が低く、スピードと必需品に焦点を当てています。VFR(友人・親族訪問)および駐在員の買い物客に関連する免税・トラベルリテール市場規模は安定しており、贈答の伝統や現地での製品入手困難によって牽引されています。

# 地域分析

* アジア太平洋: 2024年には53.60%という圧倒的なシェアを占め、中国の国内観光と海南島のオフショアモデルが437.6億人民元(約61.3億米ドル)の売上を記録し、市場を牽引しました。通貨変動と中国からの海外旅行再開は競争圧力を生み出しますが、政策支援が成長を維持しています。インドと東南アジア諸国は、新しいターミナルと可処分所得の増加を通じて乗客数を増やしており、日本と韓国は一人当たりの消費額を維持するために洗練されたマーチャンダイジングに注力しています。

* 中東: 2030年までに10.30%の最速CAGRを記録すると予測されています。ドバイ免税店は2024年に21.6億米ドルの収益を上げ、香水が売上を牽引しました。350億米ドル規模のアル・マクトゥーム空港拡張は、小売面積をさらに拡大するでしょう。サウジアラビアのVision 2030は、新しい空港への投資を促進し、政府系免税会社が展開を加速させています。

* ヨーロッパ: 厳しい規制にもかかわらず、着実な成長を記録しています。ヒースロー空港やフィウミチーノ空港のような民営化されたハブ空港は、体験型区画に向けてスペースを再構成しており、オスロ空港のTravel Retail Norwayの低炭素店舗は、この地域の持続可能性への取り組みを象徴しています。

* 北米: 堅調な国内旅行から恩恵を受けていますが、滞在時間を制限するセキュリティ上のボトルネックに対処する必要があります。

* 南米とアフリカ: 中産階級の成長に伴い、それぞれ8.00%と9.50%のCAGRを示していますが、為替変動と政治的リスクにより、機敏な在庫管理と価格設定が不可欠です。

# 競合状況

免税・トラベルリテール市場は中程度の集中度を示しており、新規参入企業が地域での存在感を確立し、その後グローバルに拡大する機会を提供しています。Avolta AGは、Free Dutyの買収を通じて市場をリードしており、グレーターベイエリアの旅行者へのアクセスを強化しています。China Duty Free Groupは、海南島における政府支援の独占権から恩恵を受け、それに続いています。LagardèreとDFSは、高級小売、飲食サービス、デジタルファーストの顧客エンゲージメントモデルを統合することで、戦略を多様化しています。

テクノロジーが競争の主戦場となっています。事業者は、AIを活用した需要予測、キャッシュレスレジ、ロボットピッカーを導入し、労働力を削減し、利便性を向上させています。Ospree Duty Freeは、King Power SingaporeやDuty Free Americasとの合弁事業を通じて規模を拡大しており、これは、競争の激しい市場で空港へのアクセスを確保するための機敏な提携の重要性を示しています。サウジアラビアの公共投資基金のような政府系ファンドは、非石油収入源の戦略的統制を確保するために、国有小売業者を設立し、資本と政治的影響力を注入しています。

コンセッションコストの上昇とデジタル投資の義務化に伴い、統合はさらに加速する可能性が高いです。強固なバランスシート、グローバルな調達力、オムニチャネルエコシステムを持つプレイヤーは繁栄する位置にあり、単一サイトの事業者はニッチな体験に特化するか、より大規模なグループと提携する可能性があります。

# 免税・トラベルリテール業界の主要プレイヤー

* Avolta AG (Dufry)

* China Duty Free Group Co. Ltd.

* Lagardère Travel Retail

* DFS Group (LVMH)

* Lotte Duty Free

# 最近の業界動向

* 2025年3月: サウジアラビアの公共投資基金は、Vision 2030の観光計画の下で消費を捉えるため、政府系免税会社を設立しました。

* 2025年1月: PuigとDFSは、ロサンゼルス国際空港にByredoの西海岸初のトラベルリテール店舗をオープンし、競争の激しい米国トラベルリテール市場への高級フレグランスブランドの戦略的拡大をマークしました。

* 2024年9月: Avoltaは、2億5,000万スイスフランのFree Duty買収を完了し、香港の国境店舗をネットワークに追加しました。

このレポートは、免税・旅行小売市場に関する詳細な分析を提供しています。

1. 調査概要と市場定義

本調査は、旅行者が輸出目的で購入する、地方税または国税が免除される商品の販売を「免税・旅行小売市場」と定義しています。対象チャネルには、空港、機内、港湾・クルーズ船、国境・市中免税店、鉄道駅、Eコマース/オムニチャネル事前注文が含まれます。国内の課税対象旅行コンビニエンスストアや機内ケータリングサービスは対象外です。市場規模の推定と予測は、2019年から2030年までの期間を対象とし、現在の米ドル建てで示されています。

2. 市場の状況と主要動向

市場は複数の要因によって推進されています。オフショア免税区域や自由貿易島の拡大は、買い物客の増加を促しています。空港の民営化と非航空収入への注力は、小売フロア面積の拡大につながっています。長距離レジャー旅行の回復は、香水や化粧品カテゴリーの支出を活性化させています。また、オムニチャネルでの事前注文やクリック&コレクトの台頭は、購入率を向上させています。免税酒類におけるプレミアム化トレンドは、ミレニアル世代の旅行者をターゲットにしており、到着ホール免税店の導入は、追加購入の機会を創出しています。

一方で、市場にはいくつかの抑制要因も存在します。たばこ製品に対するプレーンパッケージ化やマーケティング規制の強化は、利益率を縮小させています。新興観光経済圏における通貨の変動は、免税品の価格優位性を損なう可能性があります。保安検査や入国審査の待ち時間延長は、乗客が買い物に費やす時間を減少させています。さらに、特定の成分に対する規制上の禁止は、化粧品や日焼け止め製品の品揃えを狭めています。

3. 市場規模と成長予測

免税・旅行小売市場は、2025年には817.1億米ドルに達し、2030年までに年平均成長率(CAGR)7.23%で成長し、1158.4億米ドルに達すると予測されています。

市場は以下のセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: 香水・化粧品、酒類、ファッション・アクセサリー、たばこ製品、菓子・高級食品、電化製品。

* 流通チャネル別: 空港店、機内、港湾・クルーズ船、国境・市中免税店、鉄道駅、Eコマース/オムニチャネル事前注文。

* 価格帯別: プレミアム・ラグジュアリー、ミッドティア、エコノミー。

* 消費者プロファイル別: レジャー旅行者、ビジネス旅行者、VFR(友人・親族訪問)および駐在員。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。

地域別では、アジア太平洋地域が最大の市場シェアを占め、中東・アフリカ地域が予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれています。

4. 競争環境

市場の主要プレーヤーには、Avolta AG (Dufry)、China Duty Free Group Co. Ltd.、Lagardère Travel Retail、DFS Group (LVMH)、Lotte Duty Free、Dubai Duty Free、Heinemann SE & Co. KGなどが挙げられます。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

5. 調査方法論と信頼性

Mordor Intelligenceの調査は、一次調査(旅行小売業者、空港商業責任者、ブランド流通業者へのインタビュー)と二次調査(国連世界観光機関、国際航空運送協会、国際空港評議会などの公開データ、企業報告書、税関出荷記録、ニュース記事)を組み合わせたハイブリッドアプローチを採用しています。

市場規模の算出と予測は、国際線乗客数の回復曲線、国籍別の平均取引額、コンセッション料の変動、デジタル事前注文の採用、空港小売面積の拡大といった主要変数を考慮したボトムアップ・トップダウン方式で構築されています。

他の調査機関の数値との比較を通じて、Mordor Intelligenceの調査が、免税チャネルの範囲、平均販売価格の扱い、交通量の予測方法において、透明性があり再現性の高い基準を提供していることが強調されています。例えば、Mordor Intelligenceは厳密に免税店のみを対象とし、月ごとの客足データと最新の為替レートを使用し、バランスの取れた回復シナリオを採用している点が、他の調査との差異として挙げられています。

6. 市場機会と将来展望

レポートでは、未開拓分野や未充足ニーズの評価を通じて、市場における将来の機会と展望についても分析されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 オフショア免税区域と自由貿易島の拡大による買い物客の増加

- 4.2.2 空港民営化と非航空収入重視による小売フロア面積の拡大

- 4.2.3 長距離レジャー旅行の回復によるフレグランス・美容カテゴリー支出の活性化

- 4.2.4 オムニチャネルの事前注文/クリック&コレクトの台頭によるコンバージョン率の向上

- 4.2.5 免税酒における高級化トレンドがミレニアル世代の旅行者層をターゲットに

- 4.2.6 到着ホール免税店の導入による追加購入の促進

-

4.3 市場の制約

- 4.3.1 タバコ製品に対する段階的なプレーンパッケージングとマーケティング規制による利益率の縮小

- 4.3.2 新興観光経済圏における通貨変動が認識される価格優位性を損なう

- 4.3.3 保安・入国審査の待ち時間延長による買い物客の滞在時間の短縮

- 4.3.4 成分特有の規制禁止による化粧品・日焼け止め品揃えの縮小

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 香水・化粧品

- 5.1.2 ワイン・スピリッツ

- 5.1.3 ファッション・アクセサリー

- 5.1.4 タバコ製品

- 5.1.5 菓子・高級食品

- 5.1.6 電子機器・ガジェット

-

5.2 流通チャネル別

- 5.2.1 空港店舗

- 5.2.2 機内

- 5.2.3 港湾・クルーズ船店舗

- 5.2.4 国境・市中免税店

- 5.2.5 鉄道駅

- 5.2.6 Eコマース / オムニチャネル事前注文

-

5.3 価格帯別

- 5.3.1 プレミアム・ラグジュアリー

- 5.3.2 ミッドティア

- 5.3.3 エコノミー

-

5.4 消費者プロファイル別

- 5.4.1 レジャートラベラー

- 5.4.2 ビジネス旅行者

- 5.4.3 VFR(親族訪問)および駐在員ショッパー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 アボルタAG (Dufry)

- 6.4.2 中国免税品集団有限公司

- 6.4.3 ラガルデール・トラベルリテール

- 6.4.4 DFSグループ (LVMH)

- 6.4.5 ロッテ免税店

- 6.4.6 ドバイ免税店

- 6.4.7 ハイネマンSE & Co. KG

- 6.4.8 カタール免税店

- 6.4.9 キングパワー・インターナショナル (タイ)

- 6.4.10 エアリアンタ・インターナショナル

- 6.4.11 3Sixty免税店

- 6.4.12 フレミンゴ・インターナショナル

- 6.4.13 WHスミス・トラベル

- 6.4.14 新羅免税店

- 6.4.15 バーレーン免税店

- 6.4.16 デューティーフリー・アメリカズ

- 6.4.17 デリー免税店

- 6.4.18 JR/免税店 (オーストラリア)

- 6.4.19 ベイルート免税店

- 6.4.20 ニュアンス・グループ

- 6.4.21 ムンバイ・トラベルリテール

- 6.4.22 ロンドン・ヒースロー – ワールド・デューティーフリー

- 6.4.23 アルファ・エアポート・ショッピング

- 6.4.24 カタール航空機内販売

- 6.4.25 ANAトレーディング免税店

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

免税・トラベルリテールは、国際的な旅行者を主な顧客層とし、税金が免除された商品や旅行環境に特化した商品を提供する小売業態を指すキーワードです。この概念は、大きく「免税(Duty-free)」と「トラベルリテール(Travel Retail)」の二つの側面から理解することができます。免税とは、関税、消費税、酒税、たばこ税などの税金が免除された状態で商品が販売されることを意味し、主に国際線を利用する旅行者や外交官などが対象となります。一方、トラベルリテールは、空港、航空機内、クルーズ船、国境付近、市中免税店など、旅行者が移動する経路や滞在する場所に特化して展開される小売チャネル全般を指します。免税品だけでなく、通常の税金が課された商品も含まれる点が特徴です。両者は密接に関連し、多くの場合、トラベルリテールチャネルで免税品が販売されるため、一体として捉えられます。

この業態には多岐にわたる種類が存在します。販売場所による分類では、最も一般的なのが空港の国際線ターミナル内にある「空港免税店」です。出国審査後や入国審査前に利用できる店舗が多く、出発客向けと到着客向けで品揃えや規制が異なる場合があります。次に、「市中免税店」は、都市の中心部に位置し、購入した商品は空港で受け取る形式が一般的です。これにより、旅行者は手ぶらで観光を楽しめます。その他、航空機内で販売される「機内販売」、クルーズ船内で展開される「船内販売」、国境を越える陸路の要所に設けられる「国境免税店」などがあります。商品カテゴリーによる分類では、化粧品・香水、酒類・たばこが伝統的な主力商品であり、これに加えて高級ファッション、時計・宝飾品、食品・土産物、電子機器などが広く扱われています。特に化粧品・香水は、トラベルリテール市場において最も大きなシェアを占めるカテゴリーの一つです。

免税・トラベルリテールの主な用途や利点は、消費者と事業者双方に及びます。消費者にとっては、最大の魅力はその「価格優位性」にあります。税金が免除されることで、通常よりも安価に商品を購入できるため、特に高額なブランド品や酒類、たばこなどで大きなメリットを感じられます。また、トラベルリテール限定品や先行販売品、大容量サイズの商品が提供されることも多く、特別なショッピング体験を提供します。旅行の思い出としてのお土産購入や、移動中の時間を有効活用できる「利便性」も重要な要素です。事業者側から見ると、国際的な旅行者の購買意欲を捉え、売上を拡大する重要なチャネルとなります。世界中の旅行者にブランドを露出させることで「ブランド認知度向上」にも繋がり、特にラグジュアリーブランドにとってはグローバル戦略上不可欠な存在です。空港や港湾施設にとっては、テナント料や売上に応じた手数料が重要な収益源となり、観光振興にも寄与します。

関連技術の進化は、免税・トラベルリテール業界に大きな変革をもたらしています。最も顕著なのは「デジタル化」の進展です。オンラインでの事前予約・購入システム(クリック&コレクト)は、旅行者が店舗で商品を受け取るだけで済むため、待ち時間の短縮と利便性向上に貢献しています。モバイルアプリを活用したパーソナライズされたプロモーションや、店舗内でのナビゲーション、非接触決済の導入も加速しています。AIやビッグデータ分析は、顧客の購買履歴や行動パターンを解析し、個別のニーズに合わせた商品提案や在庫管理の最適化に活用されています。これにより、顧客体験の向上と業務効率化が図られています。また、AR(拡張現実)やVR(仮想現実)技術を用いたバーチャル試着や没入型ショッピング体験の提供も一部で試みられています。物流面では、RFIDタグによる在庫管理の効率化や、自動化された倉庫システムがサプライチェーン全体の最適化に貢献しています。多言語対応のデジタルサイネージや翻訳アプリの活用も、多様な国籍の旅行者への対応力を高めています。

市場背景を見ると、免税・トラベルリテール市場は、国際的な旅行者数の増加、特にアジア太平洋地域からのアウトバウンド旅行者の急増を背景に、パンデミック以前は堅調な成長を続けていました。しかし、2020年以降の新型コロナウイルス感染症の世界的な流行は、国際移動をほぼ停止させ、業界に壊滅的な打撃を与えました。多くの店舗が一時閉鎖に追い込まれ、売上は激減しました。主要なプレイヤーとしては、Dufry、LVMH傘下のDFS Group、ロッテ免税店、新羅免税店、キングパワーなどが世界市場を牽引しています。日本では、JALUXやANA FESTAなどが空港免税店を展開しています。パンデミックからの回復期においては、地政学的リスク、為替変動、インフレ、サプライチェーンの混乱などが新たな課題として浮上しています。また、オンラインリテールとの競争激化や、消費者のサステナビリティ意識の高まりも、業界が対応すべき重要なトレンドとなっています。特に中国市場の動向は、その巨大な購買力から、業界全体の回復と成長に極めて大きな影響を与えます。

今後の展望としては、国際旅行の本格的な回復に伴い、免税・トラベルリテール市場も力強い再成長が期待されています。この回復期において、デジタル化はさらに加速し、オンラインとオフラインをシームレスに融合させた「オムニチャネル戦略」が主流となるでしょう。旅行者は、出発前からオンラインで商品を閲覧・予約し、空港で受け取る、あるいは店舗で体験した商品を後日オンラインで購入するといった、より柔軟なショッピング体験を求めるようになります。パーソナライゼーションは一層進化し、AIを活用した個別のレコメンデーションや、顧客の旅行履歴に基づいた特別なプロモーションが展開されるでしょう。また、サステナビリティへの意識の高まりに対応し、環境に配慮した製品の品揃え強化や、サプライチェーン全体の透明性向上、エシカルな調達が重視されるようになります。地域に根差したユニークな商品や体験の提供も、画一的な品揃えからの脱却を図る上で重要です。新たな市場の開拓や、規制緩和を通じた国際的な協力も、業界の成長を後押しする可能性があります。旅行体験の一部としてのショッピングの価値を最大化し、変化する消費者のニーズに柔軟に対応できる企業が、今後の市場をリードしていくと考えられます。