インテントベースネットワーク市場:市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

インテントベースドネットワーキング市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、デプロイメント(クラウド、オンプレミス)、エンドユーザー産業(IT・通信、BFSI、政府・公共部門など)、エンドユーザー企業規模(大企業など)、ネットワークドメイン(キャンパス/エンタープライズLAN、データセンターなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インテントベースドネットワーキング(IBN)市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。企業がネットワークをコストセンターではなく収益に不可欠なプラットフォームと見なすようになる中、IBNはネットワーク運用の自動化、複雑性の管理、およびビジネス目標との整合性を実現するための重要なソリューションとして注目されています。

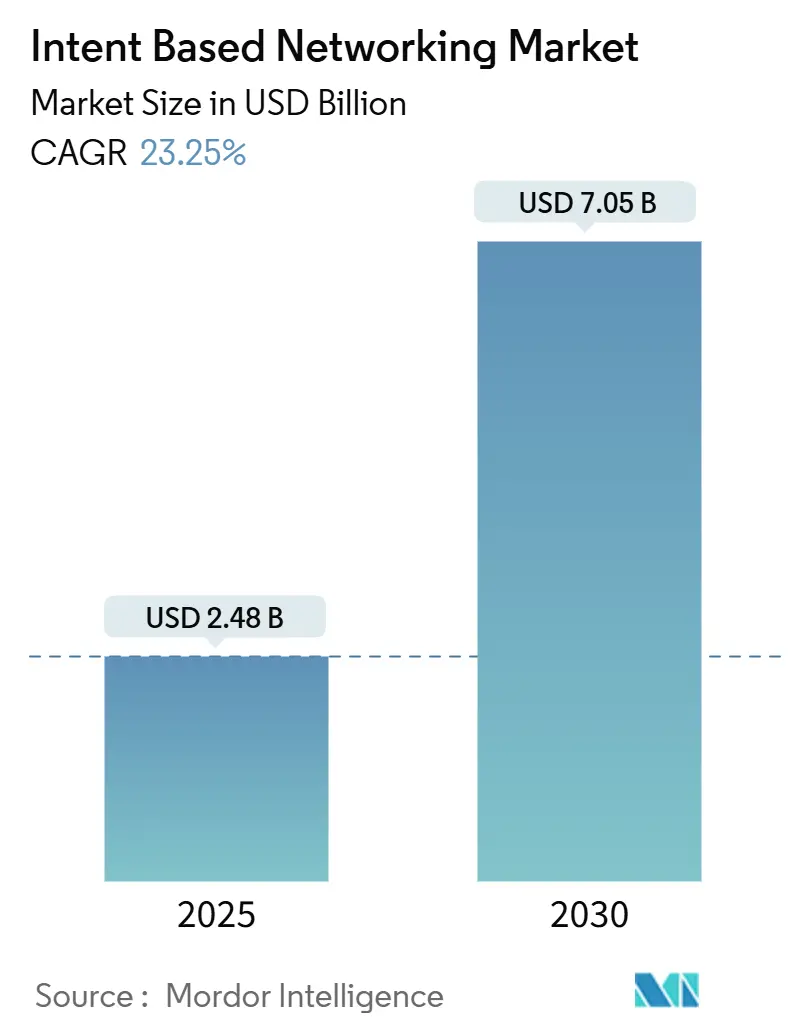

市場規模とシェアの概要

2025年には24.8億米ドルと評価されるこの市場は、2030年までに70.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は23.25%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。主要プレイヤーには、Cisco Systems, Inc.、Juniper Networks, Inc.、Huawei Technologies Co., Ltd.、Hewlett Packard Enterprise Company、Nokia Corporationなどが挙げられます。

市場分析

企業はネットワークを収益に不可欠なプラットフォームと見なす傾向が強まっており、ITリーダーの72%が今後2年以内に複数のネットワークドメインにわたる統合プラットフォームアーキテクチャを展開する意向を示しています。IBNの初期導入では、予測自動化、AI駆動型セキュリティ、ポリシー抽象化が設定のボトルネックを解消し、ダウンタイムを削減する効果が確認されています。ベンダーは、AIをスイッチングシリコンやオーケストレーションソフトウェアに組み込むことでイノベーションを加速させ、オペレーターが高レベルのビジネスインテントを低レベルの設定に変換できるようにしています。同時に、クラウドネイティブアーキテクチャ、エッジコンピューティング、分散型AIワークロードの台頭は、IBN機能をマネージドサービスとして提供するサービスプロバイダーに新たな収益機会をもたらしています。

主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年のIBN市場シェアの45.60%を占め、サービスは2030年までに22.60%のCAGRで拡大すると予測されています。

* 展開モデル別: クラウドモデルが2024年のIBN市場規模の58.20%を占め、2030年までに25.70%のCAGRで最も速い成長が見込まれています。

* エンドユーザー産業別: ITおよび通信が2024年のIBN市場シェアの31.30%を占め、ヘルスケア分野での利用は2030年までに23.80%のCAGRで成長すると予測されています。

* エンドユーザー企業規模別: 大企業が2024年のIBN市場規模の65.00%を占め、中小企業(SME)は予測期間中に26.50%のCAGRで成長する見込みです。

* ネットワークドメイン別: データセンターネットワークが2024年のIBN市場規模の41.50%を占め、WAN/SD-WANの展開は2030年までに27.00%のCAGRを記録すると予想されています。

* 地域別: 北米が2024年のIBN市場シェアの38.60%を占め、アジア太平洋地域は2030年までに22.20%のCAGRを記録すると予測されています。

グローバルIBN市場のトレンドと洞察(推進要因)

1. ネットワーク自動化への需要の高まり:

ハイブリッドインフラストラクチャがデータセンター、複数のパブリッククラウド、および拡大するエッジフットプリントにまたがる中、ITリーダーの6割が、サービス劣化が発生する前にポリシーをプロアクティブに調整するAI対応の予測自動化を採用する計画です。デンソーのグローバル工場ネットワークでは、Cisco DNA Centerを使用してリモートアップデートをオーケストレーションし、日常的なメンテナンス作業を数時間から数分に短縮する効果が示されています。産業用IoTエンドポイントがリアルタイムデータをストリーミングするにつれて、運用チームはテレメトリを相関させ、コンプライアンスを自動化し、手動のCLI作業なしでSLA遵守を保証する機械推論エンジンに依存するようになります。これにより、リアクティブなワークフローからポリシー駆動型の稼働時間への決定的なシフトが起こり、IBN市場の長期的な成長を支える優先事項となっています。

2. ネットワークの複雑性とデータトラフィックの増加:

生成AIのトレーニングと推論は、東西トラフィックを日常的に急増させ、ロスレスな転送を要求します。Metaは、モデルのスループットを維持するために、2010年の10GbEリンクから2024年には400GbEリーフスパインファブリックにバックボーンをアップグレードしました。同様のアーキテクチャの刷新はエンタープライズセグメントにも波及しており、シングルホップファブリック、超ディープバッファ、フロー認識型ロードバランシングが不可欠となっています。IBNプラットフォーム内の予測パス探索エンジンは、リアルタイムで最適なルートを選択し、ユーザーが遅延に気づく前に輻輳を防ぎます。これらの機能は測定可能な効率向上をもたらし、IBN市場の23.25%という継続的なCAGRを支えています。

3. クラウドファーストおよびマルチクラウド戦略への移行:

2030年までに、欧州連合の企業の4分の3が少なくとも2つのパブリッククラウドでワークロードをホストするようになります。データ主権とコスト管理を最優先するネットワークリーダーは、オンプレミス、コロケーション、クラウドエンクレーブ全体でエンドツーエンドのポリシーの一貫性を求めています。IBNフレームワークは、異種インフラストラクチャを抽象化し、アプリケーションの場所に関係なく、管理者が単一のセキュリティ体制を適用できるようにすることで、このニーズに応えます。Palo Alto Networksで構築されたT-MobileのマネージドSASEサービスは、通信キャリアがこの要件を収益化する方法を示しており、5G Advanced接続とポリシーベースのルーティングを組み合わせて、モバイルワーカーにゼロトラストアクセスを提供しています。

4. GenAI駆動型予測インテントポリシー:

大規模言語モデルは、「ゲストWi-Fiよりも放射線PACSを優先する」といった自然言語の目標を解釈し、数千のデバイスレベルのコマンドを合成します。IBMとJuniperは、Mist AIテレメトリをIBM watsonxにリンクすることでこのコンセプトを検証し、44のキャンパスと13,000のゲストパスでワイヤレスヘルプデスクのチケットを削減しました。将来的には、IBNエンジンはビジネスKPIを取り込み、ポリシーの微調整を推奨し、結果を自動的に検証することで、需要の変化を予測する自己最適化ネットワークを実現します。継続的な学習ループはベンダーロックインを強化し、IBN市場の長期的な収益可能性をさらに拡大します。

グローバルIBN市場のトレンドと洞察(阻害要因)

1. 高い初期投資と統合コスト:

完全に実現されたIBNの導入には、高性能スイッチング、サブスクリプションソフトウェア、およびプロフェッショナルサービスが組み合わされます。IDCのIBN検証プラットフォームの評価では年間1420万米ドルの利益が記録されていますが、CFOは生産性向上が実現する前に発生する設備投資のピークを警戒しています。中小企業は特に価格に敏感であり、クラウド提供のNetwork-as-a-Serviceオプションが設備投資を従量課金制の運用コストに変換するとしても、その傾向は変わりません。したがって、消費価格モデルの成熟が、IBN市場のより広範な浸透を妨げる要因となっています。

2. NetOpsおよびSecOpsにおけるスキルセット不足:

現在、世界の組織のわずか42%しか、ネットワーク運用チームがビジネスの期待に応えていると回答していません。ヨーロッパでは、企業のわずか8%しかAI対応であると考えておらず、世界平均の15%と比較して低い水準です。このギャップにより、購入者はベンダーマネージドサービスに頼らざるを得なくなり、生涯コストが増加し、カスタマイズが遅れる原因となります。大学や専門プログラムがより多くのNetDevOps人材を育成するまで、IBN業界は人間の不足を補うために自動化に大きく依存することになるでしょう。

3. 閉鎖型IBNファブリックは、特定のベンダーのエコシステムに深く根ざしていることが多く、異なるベンダーのソリューション間での相互運用性を阻害します。これにより、企業は特定のベンダーにロックインされるリスクを抱え、柔軟性が失われるだけでなく、長期的なコスト増加につながる可能性があります。オープンスタンダードやAPIの欠如は、特にマルチベンダー環境を持つ組織にとって、IBNの広範な導入を妨げる大きな要因となっています。顧客は、特定のベンダーに縛られることなく、最適なソリューションを自由に選択できる環境を求めており、この閉鎖性は市場の成長を鈍化させる要因となっています。

4. 既存インフラとの統合の複雑さ:

多くの企業は、長年にわたって構築されたレガシーなネットワークインフラを運用しています。IBNソリューションを既存のシステムに統合することは、技術的な課題が多く、時間とコストがかかるプロセスです。特に、異なる世代のハードウェアやソフトウェア、多様なプロトコルが混在する環境では、互換性の問題やデータ移行の複雑さが顕著になります。この統合の複雑さが、IBN導入の障壁となり、企業が既存の投資を保護しつつ、段階的に新しい技術へ移行することを困難にしています。ベンダーは、既存のインフラとのシームレスな統合を可能にするソリューションを提供することで、この課題を克服する必要があります。

本レポートは、インテントベースネットワーキング(IBN)市場に関する詳細な分析を提供いたします。IBN市場は、高レベルのビジネスインテントを自動化されたネットワークポリシーに変換し、リアルタイムでコンプライアンスを検証し、キャンパス、データセンター、WAN、クラウドドメイン全体で自己修復を行うソフトウェア、組み込みインテリジェンス、および関連サービスを包括するものと定義されています。従来のスクリプト駆動型ネットワーク自動化ツールで、クローズドループ検証やAI/MLポリシー変換機能を持たないものは、本調査の範囲から除外されています。

2. 調査方法

当社の調査は、厳格な多段階アプローチを採用しています。

* セグメンテーションの概要: 市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開(クラウド、オンプレミス)、エンドユーザー産業(ITおよび通信、BFSI、政府および公共部門、製造業、ヘルスケア、その他)、エンドユーザー企業規模(大企業、中小企業)、ネットワークドメイン(キャンパス/エンタープライズLAN、データセンター、WAN/SD-WAN)、および地理(北米、南米、欧州、アジア太平洋、中東およびアフリカの主要国を含む)に基づいて詳細にセグメント化されています。

* 詳細な調査手法とデータ検証:

* 一次調査: ハイパースケーラーのネットワークアーキテクト、CIO、Tier-1通信事業者、専門チャネルパートナーへのインタビューを通じて、市場の動向、課題、機会、および主要なプレーヤーに関する洞察を収集しました。また、市場規模の検証、成長予測の精緻化、および競争環境の評価を行いました。

* 二次調査: 企業の年次報告書、投資家向け説明会資料、プレスリリース、業界団体レポート、政府機関の出版物、および有料データベースなどの公開情報源を徹底的に分析しました。これにより、市場の定義、セグメンテーション、主要なプレーヤー、および市場規模の初期推定値が確立されました。

* 市場規模の推定と予測: 複数のデータポイントと統計モデルを使用して、現在の市場規模を推定し、将来の成長を予測しました。これには、ボトムアップおよびトップダウンのアプローチの両方が含まれます。

* データ検証と最終化: 収集されたすべてのデータは、一次調査と二次調査の両方から得られた情報と照合され、一貫性と正確性が確保されます。最終的な市場規模、予測、および分析は、専門家パネルによるレビューと検証を経て確定されます。

3. 市場の定義と範囲

本調査におけるネットワーク自動化市場は、ネットワークインフラストラクチャの計画、展開、運用、および最適化を自動化するために設計されたテクノロジー、ソリューション、およびサービスを網羅しています。これには、物理ネットワークと仮想ネットワークの両方における設定管理、プロビジョニング、監視、トラブルシューティング、およびセキュリティ管理の自動化が含まれます。具体的には、ソフトウェア定義ネットワーク(SDN)、ネットワーク機能仮想化(NFV)、AI/MLを活用した自動化、オーケストレーションプラットフォーム、および関連する分析ツールなどが対象となります。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ネットワーク自動化への需要の高まり

- 4.2.2 ネットワークの複雑化とデータトラフィックの増加

- 4.2.3 クラウドファーストおよびマルチクラウド戦略への移行

- 4.2.4 GenAI駆動の予測的インテントポリシー

- 4.2.5 通信事業者のネットワーク・アズ・コード収益化の推進

- 4.2.6 ESGに焦点を当てたグリーン・トラフィック・ルーティング

-

4.3 市場の阻害要因

- 4.3.1 高額な初期投資と統合コスト

- 4.3.2 NetOpsおよびSecOpsにおけるスキルセットの不足

- 4.3.3 閉鎖型IBNファブリックにおけるベンダーロックイン

- 4.3.4 AIポリシーエンジンに関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 展開別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 エンドユーザー産業別

- 5.3.1 ITおよび通信

- 5.3.2 BFSI

- 5.3.3 政府および公共部門

- 5.3.4 製造業

- 5.3.5 ヘルスケア

- 5.3.6 その他の産業

-

5.4 エンドユーザー企業規模別

- 5.4.1 大企業

- 5.4.2 中小企業(SME)

-

5.5 ネットワークドメイン別

- 5.5.1 キャンパス / エンタープライズLAN

- 5.5.2 データセンター

- 5.5.3 WAN / SD-WAN

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 ジュニパーネットワークス株式会社

- 6.4.3 ヒューレット・パッカード・エンタープライズ・カンパニー

- 6.4.4 IBMコーポレーション

- 6.4.5 ファーウェイ・テクノロジーズ株式会社

- 6.4.6 ノキア株式会社

- 6.4.7 エクストリームネットワークス株式会社

- 6.4.8 デル・テクノロジーズ株式会社

- 6.4.9 フォーティネット株式会社

- 6.4.10 パロアルトネットワークス株式会社

- 6.4.11 VMware株式会社

- 6.4.12 アリスタネットワークス株式会社

- 6.4.13 ネットブレイン・テクノロジーズ株式会社

- 6.4.14 フォワードネットワークス株式会社

- 6.4.15 イテンシャルLLC

- 6.4.16 グルウェア株式会社

- 6.4.17 シエナ・コーポレーション

- 6.4.18 テレフォナクティエボラゲットLMエリクソン

- 6.4.19 アプストラ株式会社(ジュニパーカンパニー)

- 6.4.20 ベリフローシステムズ株式会社(VMware)

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

インテントベースネットワーク(IBN)は、ネットワーク管理者が「何をしたいか」というビジネス上の意図や目的を、自然言語や高レベルなポリシーとして表現することで、ネットワークがその意図を解釈し、自動的に設定、監視、最適化を行う次世代のネットワーク管理パラダイムでございます。従来のネットワーク管理が、個々のデバイスに対してコマンドラインインターフェース(CLI)を用いた手動設定やスクリプトによる低レベルな操作に依存していたのに対し、IBNは人間の意図を直接ネットワークに反映させることを目指します。これにより、ネットワークの複雑性を大幅に軽減し、運用効率の向上、エラーの削減、そしてセキュリティの強化を実現することが期待されております。

IBNは単一の技術ではなく、複数の要素技術が連携して機能する複合的なシステムで構成されております。その主要な構成要素としては、まず管理者の意図をネットワークが理解できる具体的な設定やアクションに変換する「インテント翻訳・ポリシーエンジン」がございます。次に、翻訳された設定を実際のネットワークデバイスに適用し、リソースを調整する「ネットワーク自動化・オーケストレーション」機能が挙げられ、これはSDN(Software-Defined Networking)コントローラが中心的な役割を果たすことが一般的です。さらに、ネットワークの状態を常に監視し、パフォーマンス、セキュリティ、コンプライアンスに関するデータを収集・分析する「リアルタイム監視・分析」機能が不可欠であり、この分析結果に基づいてネットワークが意図通りに動作しているか、ポリシーに準拠しているかを継続的に検証し保証する「検証・保証」機能も重要です。そして、監視・分析の結果、ネットワークが意図から逸脱した場合に、自動的に修正や最適化を行う「クローズドループ制御」がIBNの自律性を高める上で極めて重要な役割を担っております。これらの要素が連携することで、ネットワークは管理者の意図に基づき、自律的に動作し続けることが可能となります。

IBNの用途は多岐にわたり、その利点は非常に大きいものでございます。データセンターネットワーク管理においては、仮想化されたリソースのプロビジョニングやトラフィック最適化を自動化し、運用コストを削減します。エンタープライズネットワーク、特にキャンパスネットワークやWANにおいても、ユーザーやアプリケーションの要件に応じた動的なポリシー適用やセキュリティ管理を可能にします。また、クラウドネットワークや5Gネットワークのスライシング、IoTデバイスの接続管理など、複雑で大規模な環境での運用効率と俊敏性の向上に貢献いたします。具体的な利点としては、手動作業の削減による「運用効率の劇的な向上」、人為的ミスの排除による「エラーの削減」、ポリシーベースの自動適用と異常検知・自動対応による「セキュリティの強化」が挙げられます。さらに、ビジネス要件の変化に迅速に対応できる「ネットワークの俊敏性」や、大規模で複雑なネットワークの一元管理による「複雑性の軽減」、そしてポリシーの一貫した適用と検証による「コンプライアンスの維持」も重要なメリットでございます。

IBNの実現には、様々な関連技術が不可欠でございます。その基盤となるのが「SDN(Software-Defined Networking)」であり、制御プレーンとデータプレーンを分離し、中央集権的な制御を可能にすることで、IBNの自動化とオーケストレーションを支えます。また、「NFV(Network Functions Virtualization)」は、ネットワーク機能を汎用サーバー上でソフトウェアとして実行することで、ネットワークの柔軟性とスケーラビリティを高め、IBNによる動的なリソース管理を容易にします。「AI(人工知能)/ML(機械学習)」は、インテントの解釈、異常検知、予測分析、最適化、そしてクローズドループ制御において不可欠な役割を果たし、ネットワークの自律性を高めます。複数のネットワークデバイスやサービスを連携させ、自動化する「オーケストレーションツール」も重要な要素であり、各コンポーネント間の連携や外部システムとの統合には「API(Application Programming Interface)」が広く利用されます。さらに、ソフトウェア開発の手法をネットワーク運用に適用する「DevOps/NetDevOps」の考え方も、IBNの継続的な改善と自動化を促進する上で密接に関連しております。

IBNが注目される背景には、現代のネットワークが直面する様々な課題がございます。クラウドサービスの普及、IoTデバイスの爆発的な増加、モバイルトラフィックの増大などにより、ネットワークの規模と複雑性は飛躍的に増大し、従来の管理手法では対応が困難になっております。デジタル変革(DX)の推進により、ビジネス要件が多様化し、ネットワークにはより迅速かつ柔軟な対応が求められるようになりました。手動運用による人件費やエラー対応コストの増大は、運用コストを押し上げております。また、高度化するサイバーセキュリティ脅威に対しては、ネットワーク全体での一貫したセキュリティポリシー適用と迅速な対応が不可欠です。このような状況下で、SDNやNFVといった基盤技術の成熟が進み、AI/MLの進化がIBNの実装を現実的なものにしたことが、市場におけるIBNへの期待を高めております。

将来の展望として、IBNはさらなる進化を遂げることが予想されます。AI/ML技術の発展により、ネットワークは自己学習能力を向上させ、より高度な自己修復、自己最適化を実現する「自律型ネットワーク」へと発展していくでしょう。異なるベンダーの機器や複数のクラウド環境を横断的に管理する「マルチベンダー・マルチクラウド対応」能力も強化され、より広範な環境での一貫したポリシー管理が可能になります。エッジコンピューティングの普及に伴い、エッジデバイスやエッジクラウドの管理にもIBNの概念が適用され、分散環境全体での一貫したポリシー管理が実現されるでしょう。セキュリティ面では、脅威インテリジェンスとの連携により、よりプロアクティブで適応的なセキュリティ対策が実現され、ネットワーク全体のレジリエンスが向上します。業界標準の確立が進むことで、相互運用性が向上し、IBNの普及がさらに加速することも期待されます。最終的には、ネットワークが単なるインフラではなく、ビジネス目標に直接貢献する「サービスとしてのネットワーク」へと進化し、企業価値の最大化に寄与する重要な要素となることが見込まれております。