金属コイルラミネーション市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

金属コイルラミネーション市場レポートは、ラミネーションタイプ(熱ラミネーション、接着ラミネーションなど)、基材金属(鋼、アルミニウムなど)、ラミネート材(PETフィルム、PVCフィルムなど)、用途(建築パネル、家電製品など)、エンドユーザー産業(建築・建設、家電製品など)、および地域(アジア太平洋、北米など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金属コイルラミネーション市場の概要:2025年から2030年の成長トレンドと予測

市場概要

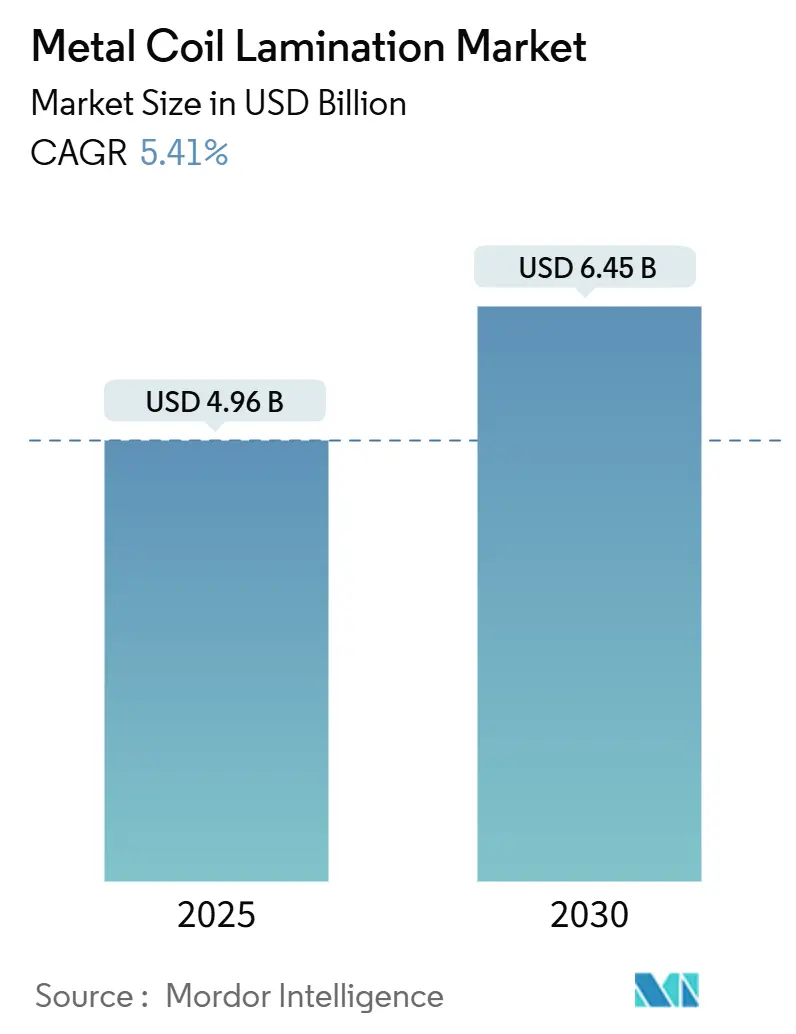

金属コイルラミネーション市場は、2025年には49.6億米ドルと推定され、2030年には64.5億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)5.41%で成長すると予測されています。この堅調な成長は、建設、自動車、家電製造分野における長期的な需要に支えられています。低排出ラミネーションが溶剤系塗料よりも優遇される厳しい環境規制、UVおよびEB硬化による省エネルギー効果、製品の美観と耐久性向上への絶え間ない圧力などが、プレコート金属ソリューションの急速な採用を促進しています。アジア太平洋地域における継続的なインフラ投資、軽量車両へのシフト、家電メーカーによる工場仕上げパネルへの選好が、成熟市場と新興市場の両方で需要を押し上げています。鉄鋼業界における大規模なM&A、インドや米国での生産能力増強、リサイクル可能な基材や超薄型装飾フィルムに関するイノベーション競争が、市場の競争環境を再構築し、ラミネートコイルの価値提案を高めています。市場の集中度は中程度です。

主要な市場動向と洞察

* ラミネーションタイプ別: 2024年には熱ラミネーションが収益シェア41.21%でリードしましたが、UVラミネーションは2030年までに最速の6.15%のCAGRを記録すると予測されています。

* 基材金属別: 2024年にはスチールが金属コイルラミネーション市場シェアの64.28%を占め、アルミニウムコイルは2030年までに6.56%のCAGRで成長すると見込まれています。

* ラミネート材料別: 2024年にはPETフィルムが金属コイルラミネーション市場規模の51.76%を占め、特殊アクリルおよびフッ素ポリマーは6.82%のCAGRで成長すると予測されています。

* 用途別: 2024年には建築パネルが収益シェアの34.12%を占めましたが、自動車パネルおよびトリムは2030年までに7.09%のCAGRを記録すると予想されています。

* 最終用途産業別: 2024年には建設が37.54%で支配的でしたが、輸送用途は2030年までに7.02%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界の需要の42.66%を占め、他のすべての地域を上回る6.94%のCAGRで成長すると予測されています。

市場の推進要因

* 建設および家電分野におけるプレコート金属の需要増加: 25~50年の保証期間、工場管理された品質、低いライフサイクルメンテナンスコストが、建設業者や家電メーカーにプレコートコイルの採用を促しています。アジア太平洋地域では、大規模な都市化とデジタル対応の建築設計が需要をさらに押し上げ、センサーをラミネートに直接組み込むスマートパネルアーキテクチャが機能的魅力を拡大しています。サプライヤーは、耐食性と低熱伝導層を融合させたハイブリッド接着フィルムを開発し、建物の外皮効率と家電製品のエネルギー評価を向上させています。この要因はCAGRに+1.8%の影響を与え、アジア太平洋地域と北米を中心に世界的に中期的(2~4年)な影響が見込まれます。

* 自動車の軽量化と内装における採用拡大: 自動車メーカーは、電気自動車のバッテリー重量増加に伴い、車両重量を削減しつつ衝突安全性を維持するために、ラミネート加工されたスチールおよびアルミニウムパネルに注目しています。Fortiform超高強度鋼は、安全性を損なうことなく薄型化を可能にし、冷間プレスラインの簡素化をサポートしています。Novelisの100%リサイクルアルミニウムコイルは、一次金属と比較して95%のエンボディドカーボンを削減し、規制当局の持続可能性要件を満たし、循環型材料ループを促進しています。この要因はCAGRに+1.2%の影響を与え、自動車製造拠点に集中し、世界的に長期的(4年以上)な影響が見込まれます。

* 耐食性と美的魅力の向上: ラミネーションは、スプレーコーティングに典型的な微細な隙間を分子レベルで密閉する結合を形成し、沿岸地域や化学的に攻撃的な環境において決定的な優位性をもたらします。PVFフィルムは、紫外線や塩水噴霧条件下でも50年間色と光沢を保持し、長持ちするファサードや海洋機器の表面を保証します。建築設計者はまた、ウェットコーティングでは不可能な、ほぼ無限のパターン再現、テクスチャ効果、光沢とマットの調整のためにラミネートコイルを好んでいます。この要因はCAGRに+0.9%の影響を与え、特に沿岸地域や工業地域を中心に世界的に中期的(2~4年)な影響が見込まれます。

* 高性能および装飾ラミネートへのシフト: 繊維金属ラミネートは、金属スキンと繊維強化ポリマーをブレンドし、航空宇宙グレードの強度対重量比を実現し、現在では自動車のボディパネルや輸送車両で注目を集めています。デザイナーは、抗菌性、触覚性、または色変化する表面をますます要求しており、樹脂サプライヤーは自己洗浄したり、太陽光の下で熱を散乱させたりするナノ粒子を組み込むようになっています。これらのプレミアム層は、ベースメタルのコスト変動を上回る価格プレミアムをもたらします。この要因はCAGRに+0.7%の影響を与え、北米とEUを中心に、アジア太平洋地域にも拡大し、長期的(4年以上)な影響が見込まれます。

* エネルギー効率の高い建築材料がラミネーションを推進: ハイブリッド接着フィルムは、建物の外皮効率と家電製品のエネルギー評価を向上させ、エネルギー効率の高い建築材料の需要を促進しています。この要因はCAGRに+0.6%の影響を与え、EUと北米を中心に、規制の波及効果によりアジア太平洋地域にも影響が及び、長期的(4年以上)な影響が見込まれます。

市場の抑制要因

* 原材料価格の変動: スチールとアルミニウムは生産コストの最大70%を占め、ラミネーターはエネルギー料金、地政学的摩擦、炭素税に起因する価格変動にさらされています。長期契約、ヘッジ、Novelisのスクラップからコイルへのプロセスのようなリサイクルループはリスクを緩和しますが、短期的にはマージンショックを完全に中和することはできません。この要因はCAGRに-0.7%の影響を与え、特に鉄鋼およびアルミニウム集約地域を中心に世界的に短期的(2年以内)な影響が見込まれます。

* VOC排出に関する環境問題: EPAの金属コイルコーティングに対する0.31 kg/Lの制限や、さらに厳しいEU BATの閾値は、従来の溶剤ラインに排出削減装置の改修または水性・UVシステムへの切り替えを強制しています。コンプライアンスのための設備投資は運用コストを上昇させ、中小規模の工場での拡大を遅らせる可能性があり、大規模な垂直統合型グループに規模の優位性をもたらします。この要因はCAGRに-0.4%の影響を与え、EUと北米を中心に、規制の拡大によりアジア太平洋地域にも影響が及び、中期的(2~4年)な影響が見込まれます。

* 粉体塗装/塗装金属との競合: 粉体塗装や従来の塗装金属との競合も市場の成長を抑制する要因です。この要因はCAGRに-0.3%の影響を与え、用途セグメントによって強度が異なり、世界的に中期的(2~4年)な影響が見込まれます。

セグメント分析

* ラミネーションタイプ別: UVが熱ラミネーションの基盤の上に勢いを増しており、特に高性能と環境規制への対応が求められる分野で採用が進んでいます。UVラミネーションは、その優れた耐久性、耐薬品性、耐候性、そしてVOC排出量の低減といった利点から、建築、自動車、家電などの幅広い用途で注目されています。一方、熱ラミネーションは、そのコスト効率の良さと確立された技術により、依然として多くの市場で主要な選択肢であり続けています。しかし、環境規制の強化と製品性能への要求の高まりにより、UVラミネーションへのシフトが加速すると予測されます。

* 用途別: 建築・建設、自動車、家電、包装、その他(家具、医療機器など)

* 建築・建設分野は、プレコート金属市場において最大のシェアを占めており、その成長は都市化の進展、インフラ整備、および環境に配慮した建材への需要増加に牽引されています。特に、屋根材、壁材、ドア、窓枠などにプレコート金属が広く使用されています。

* 自動車分野では、軽量化とデザイン性の向上が求められる中で、プレコート金属が内装部品や一部の外装部品に採用されています。耐食性、耐摩耗性、および多様な色や質感の提供が、この分野での需要を後押ししています。

* 家電分野では、冷蔵庫、洗濯機、電子レンジなどの白物家電を中心に、耐久性と美観を兼ね備えたプレコート金属が使用されています。消費者のデザイン志向の高まりと製品寿命の延長への要求が、市場の成長を支えています。

* 包装分野では、食品・飲料缶、エアゾール缶などにプレコート金属が利用されており、製品の保護、衛生性、およびブランドイメージの向上に貢献しています。

地域分析

* アジア太平洋地域: 世界最大のプレコート金属市場であり、今後も最も急速な成長が見込まれる地域です。中国、インド、ASEAN諸国における急速な経済成長、都市化、インフラ整備が市場拡大の主要因です。特に、建築・建設、自動車、家電分野での需要が旺盛です。

* 北米: 成熟した市場でありながら、環境規制への対応と高性能製品への需要により、安定した成長が期待されます。自動車産業の回復と、持続可能な建築への関心が高まっていることが市場を牽引しています。

* 欧州: 厳しい環境規制と高い品質基準が特徴の市場です。グリーンビルディングの推進と、自動車産業における軽量化・電動化のトレンドが、プレコート金属の需要を支えています。

* 南米: 経済の変動はあるものの、インフラ投資の増加と製造業の発展により、中長期的な成長が見込まれます。

* 中東・アフリカ: 建設プロジェクトの活発化と、多様な産業の発展により、プレコート金属市場の潜在的な成長が期待されます。

主要企業

プレコート金属市場は、いくつかの大手企業が市場を牽引しており、競争が激しいです。主要企業は、製品の差別化、技術革新、およびグローバルな供給網の強化を通じて市場シェアの拡大を目指しています。

* ArcelorMittal

* Nippon Steel Corporation

* POSCO

* BlueScope Steel Limited

* ThyssenKrupp AG

* JFE Steel Corporation

* United States Steel Corporation

* SSAB AB

* Dongbu Steel Co., Ltd.

* Yieh Phui Enterprise Co., Ltd.

これらの企業は、研究開発への投資、生産能力の拡大、および戦略的提携を通じて、市場での競争力を維持・強化しています。特に、環境に配慮した製品の開発や、顧客の特定のニーズに対応するカスタマイズされたソリューションの提供に注力しています。

結論

プレコート金属市場は、都市化、インフラ整備、環境規制の強化、および高性能材料への需要増加といった複数の要因に支えられ、今後も堅調な成長を続けると予測されます。特にアジア太平洋地域が市場成長の主要な牽引役となり、UVラミネーションなどの新技術の採用が市場の進化を加速させるでしょう。一方で、原材料価格の変動や競合製品との競争、環境規制への対応コストなどが市場の課題として存在します。企業は、これらの課題に対応しつつ、技術革新と市場ニーズへの適応を通じて、持続的な成長を目指す必要があります。

このレポートは、世界の金属コイルラミネーション市場に関する包括的な分析を提供しています。市場の定義、調査の前提、範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競合状況、そして将来の機会まで、多岐にわたる情報が網羅されています。

市場の概況として、金属コイルラミネーション市場は2025年に49.6億米ドルの規模に達し、2030年までには64.5億米ドルに成長すると予測されています。この成長は、主に以下の要因によって牽引されています。建設および家電製品分野におけるプレコートメタルの需要増加、自動車の軽量化や内装部品への採用拡大、ラミネート加工による耐食性の向上と美的魅力の付与、高性能かつ装飾的なラミネートへの消費者の嗜好の変化、そしてエネルギー効率の高い建材がラミネーション技術の採用を促進している点などが挙げられます。

一方で、市場にはいくつかの課題も存在します。原材料価格の変動は製造コストに影響を与え、市場の安定性を阻害する可能性があります。また、揮発性有機化合物(VOC)排出に関する環境規制や懸念は、特定のラミネーション技術の採用を制限する要因となり得ます。さらに、粉体塗装や従来の塗装済み金属との競合も激しく、市場シェア獲得のための競争が続いています。

市場は、ラミネーションタイプ、基材金属、ラミネート材料、用途、最終用途産業、および地域といった多角的な視点から詳細に分析されています。

ラミネーションタイプ別では、熱ラミネーション、接着ラミネーション、コールドラミネーション、UVラミネーション、静電ラミネーションが評価されています。特にUV硬化システムは、エネルギー消費量が95%低く、溶剤排出がゼロであることから、2030年までに年平均成長率6.15%で最も速い成長を遂げると見込まれています。

基材金属別では、スチールコイル、アルミニウムコイル、銅コイル、その他の金属(亜鉛、ニッケル合金)が分析対象です。電気自動車の軽量化や再生可能エネルギー分野での需要増加を背景に、アルミニウムコイルが年平均成長率6.56%で最も速い成長を示すと予測されています。

ラミネート材料別では、ポリエチレンテレフタレート(PET)フィルム、ポリ塩化ビニル(PVC)フィルム、二軸延伸ポリプロピレン(BOPP)フィルム、紙ベースラミネート、その他のラミネート材料(アクリル、フッ素樹脂)が調査されています。

用途別では、建築パネル・クラッディング、家電製品、家具・内装、電気キャビネット・機器、自動車パネル・トリム、産業用保管・ラック、その他の用途(看板、消費者向け製品)が挙げられています。

最終用途産業別では、建築・建設、家電、自動車・輸送、電気・電子、家具・インテリアデザイン、産業・製造、その他の最終用途産業が分析されています。

地域別では、アジア太平洋地域が2024年に世界収益の42.66%を占め、市場を牽引しています。同地域は、中国、インド、日本、韓国、ASEAN諸国を含む広範な国々で構成され、今後も年平均成長率6.94%で最も速い成長を遂げると予測されています。北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、南アフリカ)も重要な市場として位置づけられています。

競合状況の分析では、市場集中度、主要企業の戦略的動向、市場シェアのランキングが詳細に評価されています。American Nickeloid Company、Globus s.r.l、Hindalco Industries Ltd. (Novelis Inc.)、Jindal Poly Films Limited、Laminators Incorporated、LIENCHY LAMINATED METAL CO., LTD.、Material Sciences Corporation、Metacolour A/S、Mitsubishi Chemical Group Corporation.、NIPPON STEEL CORPORATION.、POSCO、Tata Steel、Vulcan Steelといった主要13社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向などが網羅されています。

将来の展望として、環境に優しい低排出ラミネーション技術への需要の高まりや、抗菌性、テクスチャード加工、スマートラミネート表面といった新たな機能性を持つ製品における市場機会が挙げられています。このレポートは、市場の動向を理解し、戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建設および家電製品におけるプレコート金属の需要増加

- 4.2.2 自動車の軽量化および内装における採用の増加

- 4.2.3 向上した耐食性と美的魅力

- 4.2.4 高性能および装飾用ラミネートへの移行

- 4.2.5 省エネ建材がラミネーションを促進

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 VOC排出に関する環境問題

- 4.3.3 粉体塗装/塗装金属との競合

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ラミネートタイプ別

- 5.1.1 熱ラミネート

- 5.1.2 接着ラミネート

- 5.1.3 コールドラミネート

- 5.1.4 UVラミネート

- 5.1.5 静電ラミネート

-

5.2 基材金属別

- 5.2.1 スチールコイル

- 5.2.2 アルミニウムコイル

- 5.2.3 銅コイル

- 5.2.4 その他の金属(亜鉛、ニッケル合金)

-

5.3 ラミネート材別

- 5.3.1 ポリエチレンテレフタレート(PET)フィルム

- 5.3.2 ポリ塩化ビニル(PVC)フィルム

- 5.3.3 二軸延伸ポリプロピレン(BOPPフィルム)

- 5.3.4 紙ベースラミネート

- 5.3.5 その他のラミネート材(アクリル、フッ素樹脂)

-

5.4 用途別

- 5.4.1 建築パネルおよびクラッディング

- 5.4.2 家庭用電化製品

- 5.4.3 家具およびインテリア装飾

- 5.4.4 電気キャビネットおよび機器

- 5.4.5 自動車パネルおよびトリム

- 5.4.6 産業用ストレージおよびラック

- 5.4.7 その他の用途(看板、消費者向け)

-

5.5 エンドユーザー産業別

- 5.5.1 建築・建設

- 5.5.2 家庭用電化製品

- 5.5.3 自動車・輸送

- 5.5.4 電気・電子

- 5.5.5 家具・インテリアデザイン

- 5.5.6 産業・製造

- 5.5.7 その他のエンドユーザー産業

-

5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 ASEAN諸国

- 5.6.1.6 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 北欧諸国

- 5.6.3.8 その他のヨーロッパ地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 アメリカン・ニッケロイド・カンパニー

- 6.4.2 グローブス s.r.l

- 6.4.3 ヒンダルコ・インダストリーズ社 (ノベリス社)

- 6.4.4 ジンダル・ポリ・フィルムズ・リミテッド

- 6.4.5 ラミネーターズ・インコーポレイテッド

- 6.4.6 リエンチー・ラミネーテッド・メタル株式会社

- 6.4.7 マテリアル・サイエンス・コーポレーション

- 6.4.8 メタカラー A/S

- 6.4.9 三菱ケミカルグループ株式会社

- 6.4.10 日本製鉄株式会社

- 6.4.11 ポスコ

- 6.4.12 タタ・スチール

- 6.4.13 バルカン・スチール

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属コイルラミネーションは、金属の薄板(コイル状またはシート状)の表面に、樹脂フィルムや塗料、あるいは他の金属などの異種材料を積層し、複合材料を製造する技術です。このプロセスは、主に金属基材が本来持たない機能(例えば、防錆性、絶縁性、意匠性、耐薬品性、軽量化、強度向上、電磁シールド性など)を付与することを目的としています。連続的なロールtoロール方式で加工されることが多く、生産効率が高いのが特徴です。積層は、接着剤を介して行われる場合や、熱と圧力を用いて直接接合される場合など、様々な方法が用いられます。基材となる金属は、鋼板、アルミニウム板、銅板などが一般的です。

金属コイルラミネーションは、積層される材料、加工方法、基材の種類によって多岐にわたります。積層材料による分類では、最も一般的なのは樹脂フィルムラミネーションであり、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリフッ化ビニリデン(PVDF)などの様々な特性を持つフィルムが使用されます。これらは、耐候性、耐薬品性、意匠性、絶縁性などの機能を提供します。また、塗料を積層するプレコートメタル(PCM)も広義のラミネーションと捉えることができ、特に機能性塗料が用いられます。さらに、異種金属を積層するクラッド材も、特定の機能(例えば、軽量化と強度、導電性と耐食性など)を両立させるために用いられます。加工方法としては、連続的に材料を供給し、接着剤塗布、乾燥、熱圧着、冷却、巻き取りを行うロールtoロール方式が主流です。接着剤の種類も、エポキシ系、ウレタン系、アクリル系など、用途や要求特性に応じて使い分けられます。熱ラミネーションは熱と圧力を利用し、コールドラミネーションは主に接着剤の粘着力で積層します。基材の種類では、汎用性の高い鋼板ラミネーション、軽量性が求められるアルミニウム板ラミネーション、導電性や熱伝導性が重視される銅板ラミネーションなどがあります。

金属コイルラミネーションは、その多機能性から非常に幅広い分野で活用されています。家電製品分野では、冷蔵庫、洗濯機、エアコンなどの外板に用いられ、美しい意匠性、防錆性、耐指紋性、清掃性などを付与します。建築材料分野では、屋根材、壁材、内装材、ドアなどに使用され、高い耐久性、耐候性、断熱性、そして多様なデザイン性を提供します。自動車部品分野では、内装材、一部の外装材、バッテリーケースなどに採用され、軽量化による燃費向上、防音性、耐食性、電磁シールド性などに貢献しています。特に電気自動車(EV)の普及に伴い、バッテリーパックの軽量化や安全性確保のための需要が高まっています。電子部品分野では、電磁シールド材、放熱材、絶縁材、フレキシブルプリント基板(FPC)の補強材などに利用され、機器の小型化、高機能化、信頼性向上に寄与しています。包装材料分野では、食品缶や飲料缶の内外面にラミネートされ、内容物の保護、耐食性向上、安全性確保、軽量化に貢献します。その他にも、事務機器、家具、医療機器、太陽光発電パネルのバックシートなど、多岐にわたる製品でその機能が活かされています。

金属コイルラミネーションは、単独の技術ではなく、様々な関連技術と密接に連携しています。まず、機能付与の目的が共通する技術として、プレコートメタル(PCM)が挙げられます。これは金属基材に塗料を直接塗布・焼付けする技術であり、ラミネーションがフィルムを積層するのに対し、塗料の選択肢や膜厚制御に特徴があります。異種金属を接合するクラッド材技術も関連が深く、特に金属同士の積層において、溶接や圧延接合といった異なるアプローチで複合材料を製造します。ラミネーションの前処理として重要なのが、めっき、化成処理、陽極酸化などの表面処理技術です。これらは接着性向上や下地防錆、特定の機能付与のために不可欠です。積層の鍵となる接着技術も進化を続けており、高性能な接着剤の開発や、塗布技術(グラビアコート、ロールコート、スプレーコートなど)の最適化が品質と生産性を左右します。また、積層されるフィルム自体の成形技術も重要であり、多層フィルム化や、UVカット、抗菌、防汚などの特殊機能を持つフィルムの開発が進んでいます。さらに、連続生産を支えるロールtoロールプロセス技術は、高速化、高精度化、省エネルギー化が常に追求されており、ラミネーション製品のコスト競争力と品質を決定づけます。

金属コイルラミネーション市場は、環境規制の強化、軽量化ニーズの高まり、製品の高機能化要求、そしてグローバルなコスト競争といった複数の要因によって形成されています。環境規制の面では、揮発性有機化合物(VOC)の排出削減や、製品のリサイクル性向上が強く求められており、VOCフリー接着剤や、単一素材でのリサイクルが可能な積層構造の開発が進められています。自動車、家電、建築分野における軽量化ニーズは、省エネルギー化やCO2排出量削減に直結するため、金属コイルラミネーションによる軽量化は重要なソリューションとなっています。特にEV化の進展は、バッテリーパックの軽量化と安全性確保の観点から、この技術への期待を一層高めています。消費者の多様なニーズに応えるため、耐久性、耐食性、意匠性、電磁シールド性、断熱性など、より多くの機能を複合的に付与できる高機能化が求められています。また、新興国市場の拡大に伴い、グローバルな供給体制とコスト競争力が重要視されており、生産効率の向上や材料コストの削減が常に課題となっています。持続可能な開発目標(SDGs)への貢献も重要なテーマであり、環境負荷の低い材料の採用や、資源の有効活用が市場を牽引する大きな背景となっています。

金属コイルラミネーションの将来は、環境対応、さらなる高機能化、新素材との融合、生産技術の革新、そして新たな用途開拓によって大きく進化していくと予測されます。環境対応の面では、バイオマス由来のフィルムや接着剤、リサイクルプロセスを容易にするための易剥離性接着剤や、単一素材での積層構造の開発が加速するでしょう。製品のライフサイクル全体での環境負荷を評価するライフサイクルアセスメント(LCA)に基づいた材料選定とプロセス開発が主流となります。高機能化は、超薄型化、多層化、そして自己修復機能、センシング機能、発電機能といったこれまでにない複合機能の付与へと進展します。これにより、よりスマートで耐久性の高い製品が生まれる可能性があります。グラフェンやカーボンナノチューブ(CNT)などのナノ材料を積層材料に組み込むことで、これまでにない強度、導電性、熱伝導性、軽量性を実現する新素材との融合も期待されます。生産技術においては、AIやIoTを活用した品質管理システムの導入により、生産プロセスの最適化、不良率の低減、トレーサビリティの向上が図られます。また、多品種少量生産やカスタマイズ需要に対応するためのフレキシブルな生産ラインの構築も進むでしょう。新たな用途としては、5G通信機器の電磁シールド材、EV/FCVの次世代バッテリーや燃料電池関連部品、再生可能エネルギー分野(太陽電池のバックシート、風力発電ブレードの補強材など)での需要が拡大すると見込まれます。これらの進化を通じて、金属コイルラミネーションは、持続可能な社会の実現と、より豊かな生活の創造に不可欠な基盤技術として、その価値を一層高めていくことでしょう。