ガラス繊維強化プラスチック市場の規模とシェア分析 – 成長動向と2025年~2030年の予測

ガラス繊維強化ポリマー市場レポートは、樹脂タイプ別(ポリエステル、ビニルエステル、エポキシなど)、プロセス別(手作業プロセス、圧縮成形など)、繊維形態別(ロービング、チョップドストランドマットなど)、エンドユーザー産業別(エネルギー、自動車など)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガラス繊維強化ポリマー(GFRP)市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概況

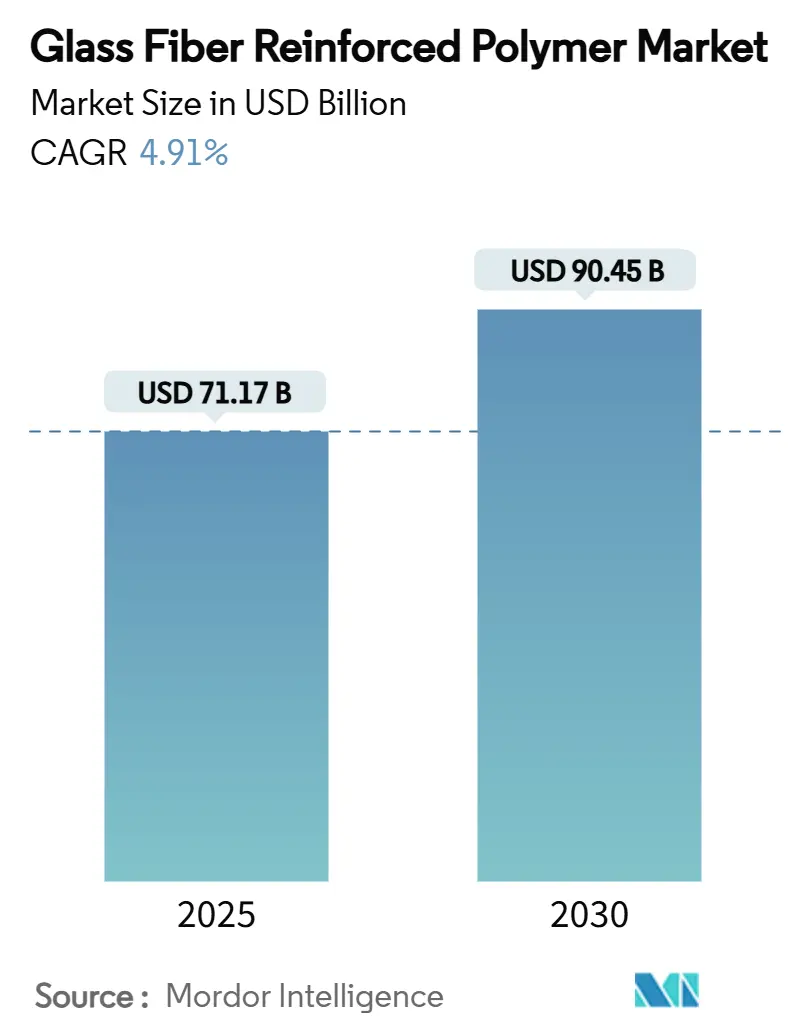

ガラス繊維強化ポリマー(GFRP)市場は、2025年には711.7億米ドルと推定され、2030年には904.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.91%です。この市場の成長は、輸送、再生可能エネルギー、航空宇宙、建設などの分野において、より軽量で耐久性に優れ、腐食しない複合材料への需要が高まっていることに起因しています。これらの産業では、重量の削減、耐久性の向上、そしてより厳格な持続可能性目標の達成のために、従来の重い金属からGFRPへの代替が進んでいます。特にアジア太平洋地域における急速な都市化は、鉄筋、橋梁デッキ、パイプラインライナーなどにGFRPソリューションを組み込むインフラ投資を刺激しています。

材料革新も市場の拡大に貢献しており、バイオベースのエポキシ樹脂が量産段階に入り、四軸ステッチ補強材やハイブリッド炭素-ガラス繊維が新たな構造用途を可能にしています。市場競争は激しいものの、細分化されており、多国籍企業は低マージン事業を整理し、リサイクル業者との提携を進めています。一方、地域生産者は物流リスクと為替変動をヘッジするため、顧客に近い場所で生産能力を拡大しています。使用済み製品の処理という課題は残るものの、熱分解や炭化ケイ素へのアップサイクルにおけるブレークスルーが、循環型経済への移行を促進し、欧州や北米における規制圧力を緩和しています。

# 2. 主要なレポートのポイント

* 樹脂タイプ別: 2024年のGFRP市場規模において、ポリエステル樹脂が62.15%のシェアを占めました。エポキシ樹脂は2025年から2030年にかけて5.03%のCAGRで最も速く成長すると予測されています。

* 製造プロセス別: 2024年には圧縮成形が31.03%の収益シェアを占めました。射出成形は予測期間中に4.94%のCAGRで最も高い成長を遂げると見込まれています。

* 繊維形態別: 2024年のGFRP市場規模において、ロービングが41.02%を占めました。連続フィラメントマットは2030年までに5.09%のCAGRで最も速い成長を記録するでしょう。

* 最終用途産業別: 2024年には建設・インフラが36.82%のGFRP市場シェアでリードしました。風力エネルギーは2030年までに5.18%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がGFRP市場シェアの48.91%を占め、2030年まで4.98%のCAGRで最も速く成長する地域であり続けるでしょう。

# 3. 市場のトレンドと洞察

3.1. 成長要因

GFRP市場の成長を牽引する主な要因は以下の通りです。

* 自動車分野からの需要増加(CAGRへの影響: +1.20%):

電気自動車(EV)の普及に伴い、軽量化は航続距離の延長とバッテリーサイズの縮小に直結するため、複合材料の採用が加速しています。GFRP熱可塑性樹脂は、バッテリーエンクロージャーにおいてプレス鋼板を代替し、質量を40%削減しながら耐火性と断熱性を向上させています。また、OEMは炭素-ガラスハイブリッドのトランスミッションハウジングを採用し、重量を30%削減しつつ、精密なギアアライメントに必要な剛性を維持しています。GFRPは、商用車から最大50kgの重量を削減し、積載量を増やすテンションリーフスプリングなどのニッチな部品にも利用されています。

* 風力タービンでのGFRP使用増加(CAGRへの影響: +1.30%):

風力発電部門は、より高く、より長いブレードが軽量かつ高強度な材料を必要とするため、最も急速に成長している最終用途産業です。タービンOEMは、炭素-ガラスハイブリッドのスパーやルートインサートを統合し、先端のたわみを制限することで、15MW級のプラットフォームを可能にしています。使用済みブレードから繊維と有毒なスチレンを回収する熱分解ルートが検証されており、埋め立てと比較して廃棄物による影響を最大51%削減できます。これらの進歩は、各国の入札でますます求められるライフサイクル評価の信頼性を向上させています。

* 航空宇宙産業でのGFRP採用増加(CAGRへの影響: +0.80%):

航空宇宙エンジニアは、炭素繊維製の胴体スキン内部に電波透過性のGFRP窓を組み込むことで、アンテナフェアリングを不要にし、抗力を低減して長距離飛行での燃料消費を節約しています。グラフェン強化積層材は、銅メッシュなしで落雷保護を提供し、さらなる質量削減と修理の簡素化を実現しています。バイオベース樹脂とリサイクル可能な繊維を組み合わせたシートは、フレームを20%軽量化し、航空会社が新たな循環性要件を満たすのに役立っています。

* 建設・インフラ分野の拡大(CAGRへの影響: +1.40%):

土木技術者はGFRP鉄筋を指定しています。これは鋼材の1.5~2倍の引張強度を持ち、重量は4分の1でありながら、決して腐食しないため、沿岸地域や凍結防止剤を使用する環境での橋梁寿命を延ばします。2024年に発行された米国コンクリート協会基準は公共部門の承認を加速させ、アジア太平洋地域のメガプロジェクトでは複合材料補強を義務付ける入札が出されています。150年の耐用年数を持つGFRPライナーは、老朽化したパイプラインを改修し、流量を増やし、ポンプのエネルギー消費を削減します。エネルギー効率の高い建築物では、熱橋を最小限に抑え、運用時の排出量を削減する引抜成形GFRPフレームも採用されています。

* エネルギー効率と軽量材料への注力(CAGRへの影響: +0.90%):

建設業界では、エネルギー効率と軽量化への関心が高まっており、GFRPの採用を後押ししています。

3.2. 阻害要因

GFRP市場の成長を抑制する主な要因は以下の通りです。

* 高い製造コスト(CAGRへの影響: -0.8%):

特殊な繊維サイジング、厳密なプロセス制御、エネルギー集約的な溶解プロセスは、汎用金属と比較してコストを上昇させます。2024年の価格下落はマージンを圧迫し、Owens Corningの複合材料売上高は2024年第1四半期に11%減の5億2300万米ドルとなり、ガラス補強材事業の戦略的見直しを促しました。資本集約的な炉と新興地域における規模の経済の限界は、単位コストを高止まりさせ、コスト重視のセグメントでの採用を遅らせています。

* 限られたリサイクル能力(CAGRへの影響: -0.6%):

熱硬化性樹脂の架橋構造は再溶解を妨げ、多くの地域で埋め立てまたは焼却処分につながっています。欧州連合における複合材廃棄物に対する規制は厳しくなっており、生産者はより高い廃棄物処理費用に直面しています。粉砕したGFRPを炭化ケイ素に変換する新しいアップサイクル技術は、1kgあたり0.05米ドル未満の運用コストでクローズドループの道筋を提供しますが、産業規模での展開はまだ初期段階であり、GFRP市場の成長への即時的な影響は限定的です。

* 代替材料の存在(CAGRへの影響: -0.50%):

特に価格に敏感な市場では、代替材料の存在がGFRPの採用を妨げる可能性があります。

# 4. セグメント分析

4.1. 樹脂タイプ別:ポリエステルが規模を維持し、エポキシが加速

* ポリエステル樹脂: 2024年のGFRP市場規模において62.15%のシェアを占め、低価格と圧縮成形およびスプレーアッププロセスとの幅広い互換性により需要を牽引しています。

* エポキシ樹脂: 市場規模は小さいものの、2030年までに5.03%のCAGRで最も速く成長すると予測されています。これは、優れた接着性、疲労抵抗、低ボイド加工性が航空宇宙、風力、自動車分野の厳しい要件を満たすためです。最近では、23%の再生可能グリコールを含むバイオベースエポキシが、機械的強度を犠牲にすることなく製造排出量を21%削減し、ESGスコアカードや調達ガイドラインをサポートしています。ナノフィラー改質エポキシは、固体高分子電解質としても機能し、構造バッテリーやスーパーキャパシタの用途を開拓しています。

* ビニルエステル: ポリエステルよりも優れた耐薬品性とエポキシよりも低いコストを兼ね備え、海洋および化学品封じ込めプロジェクトに魅力的です。

* その他、PEEKなどのニッチな熱可塑性樹脂は、石油・ガス掘削ツールなど、240℃の耐熱性が求められる用途で不可欠です。

サプライヤーは、ビスフェノールAやエピクロロヒドリンの先物契約を通じて原材料の価格変動をヘッジし、航空宇宙分野の主要顧客への価格を安定させています。60秒で脱型可能なスナップキュアエポキシなどの連続加工における革新は、サイクルタイムを短縮し、GFRP市場での量産をサポートするでしょう。

4.2. プロセス別:射出成形が最速の採用を予測

* 圧縮成形: シートモールディングコンパウンド(SMC)やガラスマット熱可塑性樹脂(GMT)を含み、高い再現性と中量生産における経済性から、2024年の収益の31.03%を占めました。

* 射出成形: 高流動性、長繊維熱可塑性コンパウンドが二次仕上げなしで薄肉の複雑な部品を可能にするため、2030年までに4.94%のCAGRで成長すると予測されています。

* 真空補助樹脂注入成形(VARTM): 硬化中に圧力を加えることで繊維体積を62%に高め、引張強度を760MPaに向上させながら厚さを4%削減するなど、進化を遂げています。

* 手作業積層は、設計の自由度がタクトタイムよりも優先される建築パネルやヨットの船体で依然として使用されています。

* 連続引抜成形(プルトルージョン)ラインは、インラインサンディングとプライミングを統合し、窓枠や電力網のクロスアームのダウンストリーム作業を削減しています。ハイブリッド生産セルは、熱硬化性および熱可塑性マトリックスを切り替えることで、資産利用率を拡大し、GFRP市場におけるマルチマテリアルモジュールを可能にします。ロボットハンドリングはスクラップを削減し、クローズドループのデジタルツインはリアルタイムで樹脂リッチゾーンを検出し、剥離ホットスポットを防ぎます。

4.3. 繊維形態別:ロービングが優勢、連続フィラメントマットが成長を上回る

* ロービング: フィラメントワインディングからオルガノシートスタンピングまで、ほぼすべての自動配置技術に適しているため、2024年の需要の41.02%を占めました。

* 連続フィラメントマット: 設計者が大型風力ブレードや電柱に多軸補強を指定するため、5.09%のCAGRを記録するでしょう。

* チョップドストランドマット: 低コストで等方性剛性が十分なバスルーム用品やトラックのフェアリングで依然として人気があります。

* 織物: 高い方向性特性を提供しますが、積層速度が遅いため、航空宇宙のスパーやレドームへの使用に限定されます。

* Nomex糸を組み込んだ四軸ステッチガラスは、複雑な金型に対して優れた適合性と耐火性を提供し、鉄道内装での採用を拡大しています。

サプライヤーは、規制当局が排出基準を厳格化するにつれて不可欠となる、低スチレン樹脂における濡れ性を向上させる表面処理を開発しています。E-CRガラス組成物は、従来のEガラスに代わり、化学プラントのグレーチングで高い耐食性を提供し、酸性環境での耐用年数を延ばしています。光ファイバー製造業者は、炉の規模の経済性を活用するためにロービングラインと併設し、後方統合を可能にしています。GFRP市場は、ハブアンドスポーク物流の恩恵を受けており、バルクロービングが地域の繊維加工業者に供給され、運賃とリードタイムを削減しています。レーザー誘導によるスプール交換などの自動化アップグレードは、稼働時間を増やし、1kgあたりの製造コストを削減し、複合材料の広範な採用に対する制約の一つを緩和しています。

4.4. 最終用途産業別:建設がリードを維持、風力エネルギーが加速

* 建設: 耐食性鉄筋、橋梁デッキ、ファサード要素への広範な移行を反映し、2024年の収益の36.82%を占めました。政府が気候変動に強いインフラに刺激策を投入するため、このセグメントは着実に拡大するでしょう。

* 風力エネルギー: 現在は小さいものの、各国の洋上入札や旧式フリートの再稼働に支えられ、5.18%のCAGRで急増すると予測されています。

* 自動車OEM: 電動化目標を加速させるため、大量生産の構造ブラケット、ルーフパネル、クラッシュビームを発注しています。

* 海洋建設業者: 船体にビニルエステル積層材を指定し、軽量化による燃費向上を図っています。海軍プログラムでは、シグネチャー管理のためにレーダー透過性を重視しています。

* 航空宇宙・防衛: 重量と性能の向上を目的としてプレミアム材料を確保し、GFRP市場の高マージンニッチに影響を与えています。

* 電気・電子機器メーカーは、誘電強度と厳密な寸法公差を兼ね備えたGFRPステーターシーラントを採用し、コンパクトで高速なモーターを可能にしています。ヘルスケア機器メーカーは、磁気干渉を避けるためにMRI装置の複合材料ハウジングを選択しています。消費財ブランドは、スポーツ用品や荷物に半透明で色統合されたGFRPを検討し、ライフスタイル美学を取り入れています。

多様なエンドマーケットは、ロービング、チョップドストランド、ミルドファイバー間で炉の生産を調整し、景気変動のバランスを取ることができる中間サプライヤーに利益をもたらします。したがって、エンドマーケットの多様性は炉の稼働率を安定させ、GFRP市場全体の長期的な投資決定を支えています。

# 5. 地域分析

* アジア太平洋: 2024年には48.91%の収益を占め、2030年まで4.98%のCAGRで成長すると予測されています。中国では、BASFの108億米ドルの湛江ヴェルブントのようなメガプラントが生産能力を加速させており、自動車および電子機器用複合材料を100%再生可能電力で供給する予定です。インドの鉄道および道路近代化キャンペーンは現地需要を刺激しており、BASFはダウンストリームコンバーターに供給するため、ポリアミドとPBTの追加拡張を発表しています。ASEAN諸国は、サプライチェーンの多様化によりGFRP市場参加者がエンドユーザーに近い場所に拠点を置くことで、ニアショアリングを活用しています。

* 北米: 米国はタービンブレード、航空宇宙、インフラの採用をリードしています。Jushi Groupは国内で新規炉を完成させつつあり、地域の供給セキュリティと輸入関税回避を約束しています。連邦政府のBuy-America条項は国内調達をますます優遇しており、既存の生産者と新規参入者に利益をもたらしています。カナダは、ゼロエミッション車義務を満たすために軽量バスとバッテリーエンクロージャーに注力しています。

* 欧州: 循環経済法制を施行しており、リサイクル可能な樹脂とブレードからブレードへのガラス再生への投資を促進しています。Carbon Riversの多段階熱分解は、繊維を回収して断熱材やシートモールディングコンパウンドに再利用しており、助成金やブランドオーナーとの提携を引き付けています。ドイツは耐食性ライナーを必要とする水素パイプラインの改修を支援しており、北海の洋上風力発電の建設は高弾性ロービングの需要を維持しています。

* 南米および中東・アフリカ: 現在はニッチ市場ですが、ブラジルの港湾改修やサウジアラビアの輸送および再生可能エネルギーにおけるメガプロジェクトへの資金提供により、GFRP市場の新たな分野が開拓され、勢いを増しています。

# 6. 競争環境

GFRP市場は中程度に細分化されており、上位5社が世界の生産量の約30%を占め、地域プレーヤーに十分な余地を残しています。Owens Corningは、2024年第3四半期に複合材料のEBITマージンが11%に低下した後、業績の悪い資産を整理し、高マージンの特殊ロービングを優先しています。BASFは、低炭素生産を中心とした100億ユーロのアジア成長戦略を実行しており、2025年にはリサイクル樹脂「loopamid PA6」の商業生産を開始し、持続可能性の立場を強化しています。Celaneseは、EVシャシーの金属代替を目的とした50%ガラス充填PA66であるZytel XMP70G50を展開し、アセチルサプライチェーン全体で上流統合の相乗効果を獲得しています。

中国、インド、中東の地域プレーヤーは、年間80,000トンの公称生産能力を持つ炉を稼働させており、多くの場合、補助金付きのエネルギーと土地の恩恵を受けています。これらの新規参入企業は、インフラおよび風力部門向けのコモディティロービングをターゲットにしており、価格競争を激化させています。戦略的提携は技術ギャップを埋めており、Kineco ExelはVestasと提携して引抜成形炭素-ガラス板を供給し、グローバルなブレードバリューチェーンに統合されています。上流の石油会社は、副産物の需要を確保するため、エポキシおよびビニルエステル前駆体への垂直統合を模索しています。欧州のイノベーションクラスターは、グラフェン機能化とバイオベースマトリックス化学に協力し、標準グレードがコモディティ化する中で企業がマージンを守るのに役立つ差別化機能の絶え間ないパイプラインを供給しています。

主要プレーヤー:

* China Jushi Co. Ltd

* Johns Manville

* Owens Corning

* PPG Industries Inc.

* Advanced Composites Inc.

(*主要プレーヤーは特定の順序でソートされていません)

# 7. 最近の業界動向

* 2024年11月: Owens Corningは、カンザス州に新しいグラスファイバー断熱材ラインに投資する計画を発表しました。これは2027年に稼働開始予定であり、同時にグローバルなガラス補強材事業の戦略的代替案を評価しています。この動きは、GFRP市場に革新をもたらし、製品提供を拡大すると予想されます。

* 2024年3月: CHINAPLAS 2024において、BASFとJiangsu Worldlight New Material Co., Ltdは、新しいポリウレタン太陽光発電モジュールフレームを発表しました。この革新的なフレームは、ガラス繊維強化ポリウレタン製で、従来のアルミニウムフレームと比較して炭素排出量を85%削減するという優れた特徴を持っています。

このレポートは、ガラス繊維強化ポリマー(GFRP)市場に関する詳細な分析を提供しています。本調査におけるGFRP市場は、連続または短繊維のガラス繊維と熱硬化性または熱可塑性樹脂をブレンドし、成形部品、パネル、パイプ、シート、プロファイル、補強バーとして自動車、エネルギー、海洋、建設、電子機器の購入者に供給されるすべての新品複合材料を対象としています。組織化されたサプライチェーンを通じて工場で製造された量のみが計上され、ハイブリッド積層材、リサイクルGFRPスクラップ、アフターマーケット修理キットは範囲外とされています。

市場規模は、2024年には711.7億米ドルと評価されており、2030年までに904.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、自動車分野からの需要増加、風力タービンにおけるガラス繊維強化ポリマーの使用拡大、航空宇宙産業での採用増加、建設・インフラ分野の拡大、そして建設業界におけるエネルギー効率と軽量材料への重視の高まりが挙げられます。特に、電気自動車(EV)においては、GFRPが軽量でありながら高い強度を提供し、車両の航続距離向上と衝突要件の達成に貢献するだけでなく、バッテリーエンクロージャーに熱管理機能を統合できるため、その採用が進んでいます。また、風力エネルギー分野は、タービンブレードの大型化と高性能複合材料への需要増加に伴い、2030年まで年平均成長率5.18%で成長すると予測されています。

一方で、市場の成長を抑制する要因としては、製造コストの高さ、リサイクル能力の限界、代替材料の存在があります。ただし、プロセスの自動化や新しいリサイクル方法の開発により、これらの課題は徐々に緩和されつつあります。

本レポートでは、GFRP市場を樹脂タイプ別(ポリエステル、ビニルエステル、エポキシ、ポリウレタンなど)、プロセス別(手動プロセス、圧縮成形、連続プロセス、射出成形など)、繊維形態別(ロービング、チョップドストランドマット、連続フィラメントマット、織物ロービング/ファブリックなど)、最終用途産業別(エネルギー、自動車、海洋、建設・インフラ、電気・電子、航空宇宙・防衛など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分析しています。

地域別では、急速な工業化と現地生産能力の拡大により、アジア太平洋地域が48.91%の最大の市場シェアを占めています。最終用途産業では、GFRP補強材やプロファイルが腐食対策に優れ、ライフサイクルコストを低減するため、建設・インフラ分野が最大の需要を占めています。

調査方法としては、アジアおよび北米の製造業者、樹脂配合業者、土木技術者、風力発電所購入者へのインタビューによる一次調査と、国際エネルギー機関(IEA)の風力発電データ、国連貿易統計(UN Comtrade)、ユーロスタットの複合材料生産量、米国地質調査所(USGS)のガラス繊維調査、日本ガラス繊維協会の年鑑などの信頼できる公開データを用いた二次調査が組み合わされています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、多変量回帰分析とARIMA平滑化を用いて行われ、厳格なデータ検証と年次更新により信頼性が確保されています。

競争環境分析では、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイルが含まれています。将来の展望としては、海洋産業における用途の拡大が新たな機会として挙げられています。

本レポートは、明確な調査範囲、多角的なモデリング、タイムリーな更新を通じて、意思決定者にとって信頼できるベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車分野からの需要の増加

- 4.2.2 風力タービンにおけるガラス繊維強化ポリマーの使用増加

- 4.2.3 航空宇宙産業におけるガラス繊維強化ポリマーの採用増加

- 4.2.4 建設およびインフラ部門の拡大

- 4.2.5 建設業界におけるエネルギー効率と軽量材料への注力強化

-

4.3 市場の阻害要因

- 4.3.1 高い製造コスト

- 4.3.2 限られたリサイクル能力

- 4.3.3 代替材料の入手可能性

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 ポリエステル

- 5.1.2 ビニルエステル

- 5.1.3 エポキシ

- 5.1.4 ポリウレタン

- 5.1.5 その他の樹脂タイプ(PEEK樹脂、フェノール樹脂など)

-

5.2 プロセス別

- 5.2.1 手動プロセス

- 5.2.2 圧縮成形

- 5.2.2.1 シートモールディングコンパウンドプロセス

- 5.2.2.2 ガラスマット熱可塑性プロセス

- 5.2.3 連続プロセス

- 5.2.4 射出成形

-

5.3 繊維形態別

- 5.3.1 ロービング

- 5.3.2 チョップドストランドマット

- 5.3.3 連続フィラメントマット

- 5.3.4 織物ロービング/ファブリック

-

5.4 エンドユーザー産業別

- 5.4.1 エネルギー

- 5.4.2 自動車

- 5.4.3 海洋

- 5.4.4 建設およびインフラ

- 5.4.5 電気・電子

- 5.4.6 航空宇宙および防衛

- 5.4.7 その他のエンドユーザー産業(ヘルスケア、消費財)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Advanced Composites Inc.

- 6.4.2 BASF SE

- 6.4.3 BGF Industries

- 6.4.4 Binani Industries Ltd.

- 6.4.5 Celanese Corporation

- 6.4.6 China Beihai Fiberglass Co. Ltd

- 6.4.7 China Jushi Co. Ltd

- 6.4.8 Chongqing Polycomp International Corp. (CPIC)

- 6.4.9 Gurit Services AG, Zurich

- 6.4.10 Jiuding New Material Co., Ltd

- 6.4.11 Johns Manville

- 6.4.12 Nippon Electric Glass Co.,Ltd.

- 6.4.13 Owens Corning

- 6.4.14 PPG Industries Inc.

- 6.4.15 Reliance Industries Limited

- 6.4.16 SAERTEX GmbH & Co. KG

- 6.4.17 Scott Bader Company Ltd.

- 6.4.18 The Composite Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ガラス繊維強化プラスチック、通称GFRP(Glass Fiber Reinforced Plastic)は、ガラス繊維を強化材とし、プラスチックをマトリックス樹脂として組み合わせた複合材料でございます。この材料は、軽量でありながら高い強度と剛性を持ち、優れた耐食性や電気絶縁性を示すことから、現代社会の様々な分野で不可欠な素材として広く利用されております。ガラス繊維が荷重を負担し、プラスチック樹脂がそのガラス繊維を固定し、応力を伝達する役割を果たすことで、単一の材料では得られない優れた特性を発揮いたします。マトリックス樹脂としては、不飽和ポリエステル樹脂、エポキシ樹脂、ビニルエステル樹脂といった熱硬化性樹脂が一般的ですが、近年ではポリプロピレン(PP)やポリアミド(PA)などの熱可塑性樹脂を用いたGFRPも開発され、リサイクル性の向上や成形時間の短縮が図られております。

GFRPはその構成要素や成形方法によって多岐にわたる種類がございます。マトリックス樹脂の種類では、熱硬化性GFRPと熱可塑性GFRPに大別されます。熱硬化性GFRPは、一度硬化すると再加熱しても軟化しないため、耐熱性や寸法安定性に優れ、構造材として多く用いられます。一方、熱可塑性GFRPは、加熱により軟化するため再成形やリサイクルが可能であり、自動車部品などでの採用が増加しております。また、ガラス繊維の形態によっても分類され、短く切断されたチョップドストランドマット、織物状のロービングクロス、一方向に引き揃えられた連続繊維などがあり、用途に応じて最適なものが選ばれます。成形方法も多様で、手作業で樹脂を塗布・積層するハンドレイアップ法、スプレーガンで繊維と樹脂を吹き付けるスプレーアップ法、金型に樹脂を注入するRTM(Resin Transfer Molding)法、シート状の材料をプレス成形するSMC(Sheet Molding Compound)法、連続的に引き抜くプルトルージョン法、熱可塑性GFRPで用いられる射出成形法などがございます。これらの成形技術は、製品の形状、生産量、要求される性能に応じて使い分けられております。

GFRPの用途は非常に広範でございます。建築・土木分野では、軽量で耐食性に優れる特性から、浄化槽、貯水槽、屋根材、外壁材、配管、さらには橋梁の補強材や構造材として利用されております。自動車産業においては、軽量化による燃費向上やCO2排出量削減のニーズに応えるため、バンパー、内装部品、一部の構造部品に採用されております。船舶分野では、耐水性、耐食性、成形自由度の高さから、小型船舶の船体やデッキ、マストなどに広く用いられております。電気・電子分野では、優れた電気絶縁性を活かし、プリント基板の基材や電気機器の筐体、絶縁板などに使用されております。スポーツ・レジャー用品では、軽量性と高強度を両立できるため、釣り竿、スキー板、テニスラケット、ヘルメットなどに採用され、性能向上に貢献しております。その他にも、風力発電のブレード、化学プラントの貯蔵タンクや配管、医療機器の一部など、多岐にわたる分野でその特性が活かされております。

GFRPに関連する技術は、材料開発から成形加工、評価、リサイクルに至るまで多岐にわたります。材料技術としては、ガラス繊維の種類(Eガラス、Sガラス、Cガラスなど)の選定や、マトリックス樹脂の難燃性、耐熱性、靭性などの特性向上、さらには繊維と樹脂の界面接着性を高めるためのシランカップリング剤などの表面処理技術が重要でございます。成形技術においては、生産性向上とコスト削減を目指し、RTMやSMCといった自動化・高速化が可能な成形法の開発が進められております。また、製品の品質を保証するための非破壊検査技術(超音波探傷、X線検査など)や、機械的特性(引張強度、曲げ強度、衝撃強度など)を評価する技術も不可欠でございます。さらに、環境負荷低減の観点から、使用済みGFRPのリサイクル技術開発も進められており、熱分解、溶剤分解、機械的リサイクルといった手法が研究されております。他の複合材料としては、より高強度・高剛性を求める用途には炭素繊維強化プラスチック(CFRP)が、耐衝撃性や振動吸収性を求める用途にはアラミド繊維強化プラスチック(AFRP)が用いられ、GFRPはこれらとのハイブリッド化も進められております。

GFRPの市場背景は、世界的な軽量化、高強度化、耐食性向上へのニーズの高まりを背景に、堅調な成長を続けております。特に、自動車産業における燃費規制の強化や、インフラ設備の老朽化対策としての高耐久性材料への需要が市場を牽引しております。また、風力発電などの再生可能エネルギー分野での大型ブレードへの採用も、市場拡大の大きな要因となっております。地理的には、アジア太平洋地域が最大の市場であり、中国やインドなどの新興国におけるインフラ整備や産業発展が需要を押し上げております。一方で、課題も存在いたします。金属材料と比較して成形加工コストが高いこと、特に熱硬化性GFRPのリサイクルが困難であること、衝撃特性や疲労特性のさらなる改善が求められることなどが挙げられます。これらの課題に対し、技術開発やコスト削減努力が続けられております。

GFRPの将来展望は非常に明るいものと期待されております。技術革新により、より高性能なGFRPの開発が進むでしょう。具体的には、さらなる高強度・高剛性化、耐熱性や耐衝撃性の向上、そして多機能化が挙げられます。例えば、センシング機能や自己修復機能、電磁波シールド機能などを付与したスマート複合材料としての進化が期待されます。環境対応の面では、リサイクル技術の確立と普及が喫緊の課題であり、熱可塑性GFRPの利用拡大や、バイオマス由来樹脂を用いたGFRPの開発が進むことで、持続可能な社会への貢献が期待されます。成形技術においては、自動化、高速化、低コスト化がさらに進み、3Dプリンティング技術との融合により、複雑な形状の部品を効率的に製造できるようになる可能性もございます。新たな用途としては、医療分野での生体適合性材料としての応用、宇宙開発分野での軽量構造材、スマートシティインフラにおける高耐久性部材など、未開拓の領域への展開が期待されております。CFRPとの棲み分けや、両者の利点を組み合わせたハイブリッド材料の進化も、今後の重要なトレンドとなるでしょう。GFRPは、その優れた特性と進化する技術によって、今後も様々な産業の発展を支える基幹材料であり続けると確信しております。