自動小包配送ターミナル市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界の自動小包配送ターミナル市場レポートは、展開(屋内など)、出荷速度(速達など)、モデル(企業間取引など)、所有形態(Eコマースなど)、ロッカー構成(モジュラー型小包ロッカーなど)、エンドユーザー産業(小売およびEコマースなど)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動小包配送ターミナル市場は、2025年から2030年までの期間において、その規模とシェア、成長トレンド、予測を分析したレポートです。本市場は、展開形態、配送速度、ビジネスモデル、所有形態、ロッカー構成、エンドユーザー産業、地域別にセグメント化されており、市場予測は米ドル建てで提供されています。

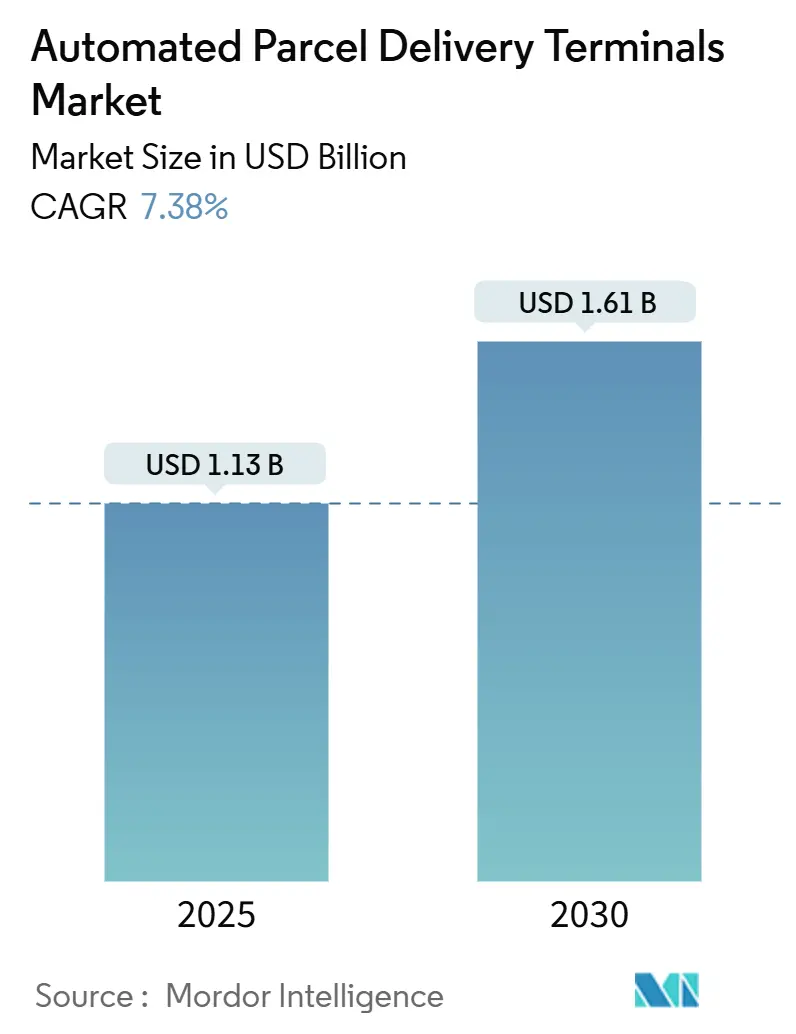

市場概要

2025年には11.3億米ドルと推定され、2030年には16.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.38%です。アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は中程度です。主要なプレーヤーには、Cainiao Network、InPost S.A.、Amazon、Deutsche Post DHL Group、SF Expressなどが挙げられます。

市場分析とトレンド

市場の拡大は、都市部の人口密度の上昇、Eコマースの規模拡大、郵便事業者のキャリアに依存しないインフラへの移行によって支えられています。AIを活用したルーティングは、高コストな初回配達失敗を削減し、ビジネスケースを強化しています。また、カーボンニュートラルなラストマイルサービスに対する規制圧力、オフグリッド屋外ユニットを可能にするハードウェア革新、クリック&コレクトバンクへの小売投資もネットワーク展開を加速させています。

一方で、セキュリティ上の脅威(破壊行為やセキュリティ侵害)や、米国における断片的な設置許可規則が成長を抑制しており、事業者は屋内展開と高度な監視システムを優先する傾向にあります。物流企業、Eコマース大手、ハードウェア専門企業が顧客接点と配送データを掌握しようと競い合う中で、競争は激化しています。

主要なレポートのポイント

* 展開形態別: 2024年には屋内設置が市場シェアの64.77%を占め、屋外設置は2025年から2030年にかけて年平均8.58%で成長すると予測されています。

* ビジネスモデル別: 2024年にはB2C(企業対消費者)セグメントが88.09%のシェアを占め、C2C(消費者対消費者)取引は同期間に年平均8.86%で成長する見込みです。

* 所有形態別: 2024年にはEコマースプラットフォームが設置ユニットの42.05%を占め、宅配・物流会社が所有するロッカーが年平均8.32%で最も急速に成長する所有グループとなっています。

* ロッカー構成別: 2024年にはモジュラー型小包ロッカーが収益シェアの50.92%を占め、冷却(生鮮食品)ロッカーは同期間に年平均9.10%で進展しています。

* エンドユーザー産業別: 2024年には小売およびEコマースセグメントが56.93%のシェアを占め、住宅および複合施設は同期間に年平均8.94%で成長しています。

* 配送速度別: 2024年には非速達配送が市場シェアの69.40%を占め、速達小包は2025年から2030年にかけて年平均8.43%で成長すると予測されています。

* 地域別: 2024年にはヨーロッパが市場シェアの33.43%を占め、アジア太平洋地域は2025年から2030年にかけて年平均8.12%で拡大すると予測されています。

セグメント分析

* エンドユーザー産業別:小売が先行し、住宅が続く

小売およびEコマース部門は、店舗での処理を削減し、オムニチャネルの顧客を誘引するためにロッカーを活用し、2024年には56.93%のシェアを占めました。住宅および複合施設は、コンシェルジュの負担を軽減し、物件の差別化を図るためにロビーにロッカーを設置することで、2025年から2030年にかけて年平均8.94%で最も速い成長を遂げています。

* 展開形態別:屋内設置がネットワーク経済を牽引

屋内設置は、破壊行為のリスクが低く、ハードウェア寿命を延ばす気候制御が可能であることから、2024年の収益の64.77%を占めました。屋外設置は、バッテリーおよび太陽光発電設計により、グリッド制約を回避し、年平均8.58%で成長しています。

* 配送速度別:非速達小包が優勢だが、速達利用が増加

標準/非速達小包は、柔軟な受け取り時間を優先する消費者の意向を反映し、2024年の収益の69.40%を占めました。速達小包は、配達失敗による追加料金なしで時間指定の受け取りを保証するためにロッカーを利用し、年平均8.43%で成長しています。

* 所有形態別:プラットフォーム制御と共有エコシステム

Eコマースは、ブランドの定着とラストマイルデータ取得を目的として、2024年に設置されたロッカーの42.05%を所有しました。宅配/物流会社が所有する施設は、ロッカー費用を内部化したいというキャリアの意欲の高まりを示し、年平均8.32%で拡大しています。

* モデル別:B2Cが依然として優勢、C2Cが勢いを増す

B2Cチャネルは、オムニチャネル小売業者やマーケットプレイスがチェックアウト時にロッカー受け取りを組み込むことで、2024年に88.09%のシェアを占めました。しかし、C2C活動は、再販プラットフォームやソーシャルコマースコミュニティが中立的な引き渡し地点を必要とすることで推進され、年平均8.86%で最も急速に成長しています。

* ロッカー構成別:モジュラー型が迅速な拡張を可能に

モジュラー型小包ロッカーは、小包量が増加するにつれて段階的な追加をサポートする柔軟なベイにより、2024年の展開の50.92%を占めました。冷却(生鮮食品ロッカー)設計は、生鮮品の需要を満たし、食品安全コンプライアンスを維持し、年平均9.10%で成長しています。

地域分析

ヨーロッパは、密度の高い郵便ネットワーク、厳しい排出目標、広範な消費者の認知度により、2024年には世界の収益の33.43%を占め、2025年には自動小包配送ターミナル市場規模の3.8億米ドルに達すると予測されています。Deutsche Post DHLのPackstation拡張などの投資は、キャリアに依存しない100%のカバー率を目指す決定的な動きを示し、ヨーロッパの構造的優位性を強化しています。

アジア太平洋地域は、比類のない小包量とスマートシティ物流に対する政府の支援により、2025年から2030年にかけて年平均8.12%で成長を牽引しています。Cainiaoの東南アジアにおけるインフラ整備や、中国の主要都市におけるロッカーの継続的な充実は、この地域の規模の潜在力を示しています。

北米は着実な二桁成長を維持していますが、断片的なゾーニング規則が展開期間を長期化させています。小売業者はクリック&コレクトハブを通じて導入を主導しており、USPSのパイロットプログラムは全国的なカバー率に向けた連邦政府の動きを示しています。ラテンアメリカおよび中東の新興市場では、初期段階ながらも採用が加速しており、多くの場合、郵便不動産を活用した官民パートナーシップを通じてインフラギャップを埋めています。

競争環境

競争は中程度に統合されており、上位5社が世界の設置ベイの約45%を支配しています。郵便事業者は規制上の関係を利用して主要な路側サイトを確保する一方、専門事業者はキャリア需要を集約するアセットライトモデルを追求しています。CleveronやQuadientなどのハードウェアサプライヤーは、迅速に設置可能なモジュラーキットや温度管理技術で差別化を図り、小売業者や食料品店とのOEM提携を確保しています。AmazonのようなEコマース大手は、独自のソフトウェアスタックを統合し、容量拒否を60%削減し、データインサイトを活用してルート調整を改善しています。

2025年の戦略的動きは、統合と垂直統合を強調しています。Deutsche Post DHLはネットワーク倍増に5億ユーロを投じ、Cainiaoは新興貿易ルートでの存在感を固めるために国境を越えた施設を開設し、CTTはエネルギーコストを最大30%削減する太陽光発電ロッカーを発表しました。AI駆動型フリートロッカー最適化スタートアップへのベンチャー資金が流入しており、ソフトウェア機能が自動小包配送ターミナル市場における次の競争フロンティアになりつつあることを示唆しています。

最近の業界動向

* 2025年5月:シンガポールポストは、地域Eコマース物流ハブの容量を4倍にするために3,000万シンガポールドル(2,272万米ドル)を投じ、1日あたりの処理能力を40万個に引き上げました。

* 2025年5月:CTT ExpressoのLockyユニットは、リスボンのLidl店舗で世界初の太陽光発電小包ロッカーを導入し、オフグリッド展開能力を向上させました。

* 2025年3月:Cainiao Networkはベトナムに施設を開設し、東南アジアおよびラテンアメリカのEコマース成長を支援するため、メキシコへの長期投資を約束しました。

* 2025年2月:InPostは、2024年第4四半期の取扱量が20%増加したことを受け、英国のC2C(消費者対消費者)トラフィックを促進するために「InPost Send」を展開しました。

このレポートは、自動小包配送ターミナル市場に関する包括的な分析を提供しています。

1. 調査の前提と市場定義

本調査における自動小包配送ターミナル市場は、利用者がスタッフの介助なしに荷物の預け入れや受け取りを24時間年中無休で行えるセルフサービス型ロッカーの世界的な販売、設置、およびソフトウェアサポートによる収益を対象としています。これらのターミナルは、安全な保管スペース、バーコード/RFIDリーダー、クラウド接続、運送業者の追跡システムとの統合を特徴とします。手動の有人受け取り拠点や従来の郵便ポストなどは対象外です。

2. 調査方法論

本レポートは、郵便事業者やロッカーネットワーク管理者への一次インタビュー、公開データや有料データベースを用いた二次調査、小包量と初回配達失敗率に基づくトップダウンモデルと平均販売価格に基づくボトムアップモデルを組み合わせた市場規模予測、多変量回帰分析による将来予測など、堅牢な方法論を採用しています。データは複数回のアナリストレビューと検証を経て、毎年更新されます。

3. エグゼクティブサマリーと市場規模・成長予測

自動小包配送ターミナル市場は、2025年に11.3億米ドルと評価され、2030年までに16.1億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.38%が見込まれます。

地域別では、eコマースの急増とロジスティクス投資に支えられ、アジア太平洋地域が8.12%のCAGRで最も速い成長を遂げています。

設置場所では、破壊行為のリスク低減や機器寿命の延長といった利点から、2024年の導入の64.77%を屋内設置が占めています。

速達小包は、配達失敗リスクなしに時間指定受け取りを保証する手段として、8.43%のCAGRで急速に成長しています。

ロッカーネットワークの所有権は、2024年にはeコマースプラットフォームが42.05%を占めて主導していますが、運送業者によるネットワークも8.32%のCAGRで増加しており、直接的なインフラ管理を追求する動きが見られます。

将来の成長を牽引する主要技術には、AIを活用したキャパシティ管理、バッテリー/太陽光発電式の屋外ユニット、生鮮食品向けの温度管理機能付きコンパートメントなどがあります。

4. 市場の推進要因と阻害要因

市場の主な推進要因としては、アジア都市におけるeコマースのフルフィルメントニーズ、ヨーロッパでのキャリアに依存しないロッカーネットワークの統合、北米でのクリック&コレクトロッカーへの投資、北欧でのカーボンニュートラルなラストマイル配送義務、AIによる配達効率向上、温度管理機能付き食料品ロッカーの導入などが挙げられます。

一方、阻害要因には、公共ロッカーサイトでの破壊行為やセキュリティ侵害、地方での電力アクセス制限、米国都市での設置に関する規制承認の複雑さ、既存インフラ統合の高い改修コストなどがあります。

5. 市場セグメンテーション

市場は、設置場所(屋内/屋外)、配送速度(速達/非速達)、モデル(B2B/B2C/C2C)、所有権(eコマース/宅配業者/政府機関/郵便事業者など)、ロッカー構成(モジュラー型/冷却型/郵便物用/ランドリー・サービスベース型など)、エンドユーザー産業(小売・eコマース/ロジスティクス/住宅など)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要国・地域)に基づいて詳細に分析されています。

6. 競争環境と主要プレイヤー

競争環境のセクションでは、市場集中度、主要な戦略的動き、市場シェア分析が提供されます。Amazon、DHL、InPost、ヤマト運輸などの主要なネットワーク事業者やロジスティクス企業、Cleveron AS、Parcel Pending LLC、KEBAなどのハードウェアおよびソフトウェアサプライヤーのプロファイルも含まれています。

7. 市場機会と将来展望

レポートは、未開拓の領域や満たされていないニーズの評価を通じて、市場の将来的な機会と展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 人口統計

- 4.3 経済活動別GDP分布

- 4.4 経済活動別GDP成長率

- 4.5 インフレ

-

4.6 経済実績とプロファイル

- 4.6.1 Eコマース業界の動向

- 4.6.2 製造業の動向

- 4.7 運輸・倉庫部門GDP

- 4.8 輸出動向

- 4.9 輸入動向

- 4.10 燃料価格

- 4.11 ロジスティクスパフォーマンス

- 4.12 インフラ

- 4.13 規制枠組み

- 4.14 バリューチェーンと流通チャネル分析

-

4.15 市場の推進要因

- 4.15.1 人口密度の高いアジア都市における急速な都市型Eコマースのフルフィルメントニーズ

- 4.15.2 欧州の郵便事業者によるキャリア非依存型ロッカーネットワークの統合

- 4.15.3 北米全域における店舗型クリック&コレクトロッカーへの小売業者の投資

- 4.15.4 北欧におけるカーボンニュートラルなラストマイル義務化によるロッカー展開の加速

- 4.15.5 AIを活用した動的ロッカールーティングによる初回配達失敗の削減

- 4.15.6 温度管理された食料品ロッカーの試験運用による生鮮食品のユースケース推進

-

4.16 市場の阻害要因

- 4.16.1 公共アクセスロッカーサイトにおける継続的な破壊行為とセキュリティ侵害事件

- 4.16.2 地方および郊外の屋外ロッカーにおける限られた電力網アクセス

- 4.16.3 米国都市における路側設置に対する断片的な規制承認

- 4.16.4 既存の郵便インフラを統合するための高い改修費用

- 4.17 バリュー/サプライチェーン分析

- 4.18 市場における技術革新

-

4.19 ポーターの5つの力分析

- 4.19.1 新規参入の脅威

- 4.19.2 買い手の交渉力

- 4.19.3 供給者の交渉力

- 4.19.4 代替品の脅威

- 4.19.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 展開

- 5.1.1 屋内

- 5.1.2 屋外

-

5.2 配送速度

- 5.2.1 速達

- 5.2.2 通常配送

-

5.3 モデル

- 5.3.1 企業間取引 (B2B)

- 5.3.2 企業対消費者取引 (B2C)

- 5.3.3 消費者間取引 (C2C)

-

5.4 所有形態

- 5.4.1 Eコマース (オンライン小売業者およびマーケットプレイス)

- 5.4.2 宅配/物流会社

- 5.4.3 政府機関

- 5.4.4 郵便事業者

- 5.4.5 独立系第三者プロバイダー

- 5.4.6 その他

-

5.5 ロッカー構成

- 5.5.1 モジュラー型宅配ロッカー

- 5.5.2 冷却 (生鮮食品ロッカー)

- 5.5.3 郵便 (郵便室ロッカー)

- 5.5.4 ランドリーおよびサービスベースのロッカー

- 5.5.5 その他

-

5.6 エンドユーザー産業

- 5.6.1 小売およびEコマース

- 5.6.2 物流/サプライチェーンサービスプロバイダー

- 5.6.3 住宅および複合施設

- 5.6.4 その他 (公共サービス、機関、政府および公共部門など)

-

5.7 地域

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.1.4 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 スペイン

- 5.7.3.5 イタリア

- 5.7.3.6 オランダ

- 5.7.3.7 北欧諸国

- 5.7.3.8 中東欧 (CEE)

- 5.7.3.9 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 オーストラリア

- 5.7.4.5 ASEAN

- 5.7.4.6 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 主要な戦略的動き

- 6.3 市場シェア分析(主要ネットワーク事業者および主要サプライヤーのランキング)

-

6.4 ネットワーク事業者およびロジスティクスプレーヤーの企業プロファイル – これらの企業は、配送/CEPサービスの一部として小包ロッカーネットワークを所有および運営しています。(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amazon (Amazonロッカー)

- 6.4.2 Aramex (Aramexロッカー)

- 6.4.3 オーストラリア郵便 (MyPostロッカー)

- 6.4.4 bpost (ベルギー郵便スマートロッカー)

- 6.4.5 菜鳥網絡 (アリババ – 菜鳥スマートロッカー)

- 6.4.6 コレオス (CityPaqロッカー)

- 6.4.7 CTTエクスプレス (Locky)

- 6.4.8 ドイツポストDHLグループ (DHLパックステーション)

- 6.4.9 InPost S.A. (InPost小包ロッカー)

- 6.4.10 ラ・ポスト (Evri小包ロッカー; コリッシモ集荷ステーション)

- 6.4.11 イタリア郵便 (Punto Posteロッカー)

- 6.4.12 PostNL (PostNL小包自動機 – PakkettenAutomaat)

- 6.4.13 PostNord (PostNord小包ロッカー)

- 6.4.14 SFエクスプレス (SFロッカー)

- 6.4.15 シンガポール郵便 (Pick Own Parcel Station – POPロッカー)

- 6.4.16 ヤマト運輸株式会社 (宅急便ロッカー)

7. ハードウェアおよびソフトウェアサプライヤー(OEM / プラットフォームベンダー)の概要 – ロッカーハードウェアおよび/または制御ソフトウェアを設計、製造、またはライセンス供与するが、大規模なラストマイルネットワーク自体は運営しない企業の概要と洞察を含む。

- 7.1 Cleveron AS

- 7.2 Parcel Pending LLC (Quadient SA)

- 7.3 KEBA

- 7.4 Bell and Howell LLC

- 7.5 Thinventory Holdings, Ltd. (ByBox Holdings, Ltd.)

- 7.6 Smartbox Ecommerce Solutions Pvt., Ltd.

- 7.7 TZ, Ltd.

- 7.8 Winnsen Industry Co., Ltd.

- 7.9 Luxer One

- 7.10 LockTec GmbH

- 7.11 Shenzhen Zhilai Sci and Tech Co., Ltd.

- 7.12 KernTerminal

- 7.13 Renz Group (MyRENZbox)

- 7.14 Parcel Hive

8. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

自動小包配送ターミナルは、利用者が都合の良い時間に荷物の受け取りや発送を自動で行える無人または省人化された施設を指します。これは、宅配業者やEC事業者、そして利用者双方にとって、物流の効率化と利便性向上をもたらす重要なインフラとして注目されています。具体的には、荷物の再配達削減、ドライバーの負担軽減、利用者の多様なライフスタイルへの対応といった課題解決に貢献しています。多くの場合、ロッカー型の設備が用いられ、利用者は専用の認証コードやQRコード、ICカードなどを用いて、指定されたロッカーから荷物を受け取ったり、発送したりすることが可能です。これにより、時間や場所の制約を受けずに、より柔軟な荷物の受け渡しが実現されています。

自動小包配送ターミナルには、その設置場所や機能に応じていくつかの種類が存在します。最も一般的なのは「ロッカー型」で、駅、コンビニエンスストア、商業施設、マンションのエントランスなどに設置され、複数のサイズのロッカーで構成されています。利用者は認証情報を用いて、指定されたロッカーから荷物を取り出すか、発送する荷物を預け入れます。次に、「店舗併設型」は、コンビニエンスストアやスーパーマーケットなどの既存店舗内に設置されるタイプです。店舗の営業時間と連携しつつ、一部の業務を自動化することで、店舗スタッフの負担を軽減しつつ、利用者の利便性を高めます。さらに、大規模な物流拠点や特定のオフィスビル、大規模マンションなどでは、「大規模自動倉庫型」のターミナルが導入されることもあります。これらは、より多くの荷物を効率的に保管・仕分け・受け渡しするために、ロボットアームや無人搬送車(AGV)といった高度な自動化技術が活用される傾向にあります。また、実証段階ではありますが、特定のイベント会場や一時的な需要に対応するため、車両に搭載されて移動しながらサービスを提供する「移動型」のターミナルも研究されています。

これらのターミナルは多岐にわたる用途で活用されています。最も主要な用途は、ECサイトで購入した商品の「荷物受け取り」です。これにより、利用者は自宅での待機時間を気にすることなく、自分の都合の良いタイミングで荷物を受け取ることができ、宅配業者の再配達負担を大幅に軽減します。また、フリマアプリなどを利用した個人間の「荷物発送」にも広く利用されており、非対面での手軽な発送を可能にしています。企業内においては、オフィスビルや工場での社内便や備品の受け渡しを自動化し、セキュリティ強化と効率化を図る「企業内荷物管理」にも貢献しています。さらに、ECで購入した商品の「返品・交換対応」の窓口としても機能し、顧客満足度の向上に寄与します。将来的には、クリーニングサービスやレンタル品の受け渡しなど、特定のサービスと連携した無人での商品受け渡しにも活用範囲が広がると期待されています。

自動小包配送ターミナルの実現には、様々な先進技術が不可欠です。まず、「IoT(モノのインターネット)」技術は、ターミナルの稼働状況、ロッカーの空き状況、荷物の追跡などをリアルタイムで管理し、効率的な運用を可能にします。次に、「AI(人工知能)」は、過去のデータや需要予測に基づいてロッカーの最適な配置を提案したり、荷物の仕分けルートを最適化したりすることで、全体の効率を高めます。大規模なターミナルでは、「ロボティクス」技術が重要な役割を果たし、ロボットアームやAGV(無人搬送車)が荷物の搬送、仕分け、保管を自動で行います。利用者の利便性とセキュリティを両立させるためには、「認証技術」が不可欠であり、QRコード、バーコード、パスワード、ICカード、さらには顔認証や指紋認証といった生体認証技術が活用されています。複数のターミナルを一元的に管理し、データ連携を可能にする「クラウドコンピューティング」も基盤技術として重要です。そして、荷物の盗難や情報漏洩を防ぐための監視カメラ、侵入検知システム、データ暗号化などの「セキュリティ技術」も、利用者の信頼を得る上で欠かせません。

自動小包配送ターミナルが急速に普及している背景には、いくつかの社会的な要因があります。最も大きな要因は、「EC市場の爆発的な拡大」です。オンラインショッピングの普及により、小包の配送量が飛躍的に増加し、既存の物流インフラに大きな負荷がかかっています。これに伴い、「再配達問題」が深刻化しており、宅配ドライバーの労働負担増、CO2排出量の増加、物流コストの上昇といった社会問題となっています。自動小包配送ターミナルは、この再配達問題を解決する有効な手段として期待されています。また、物流業界全体で進む「労働力不足」も、自動化・省人化を推進する大きな動機となっています。さらに、新型コロナウイルス感染症のパンデミックを契機に、「非接触・非対面でのサービス」へのニーズが高まり、人との接触を避けて荷物を受け取れるターミナルの需要が加速しました。利用者の側から見ても、自分の都合の良い時間に荷物を受け取りたいという「利便性向上」への強いニーズがあり、多様なライフスタイルに対応できる点が評価されています。加えて、再配達削減によるCO2排出量削減やドライバーの労働環境改善は、SDGs(持続可能な開発目標)への貢献という側面も持ち合わせています。

将来的に、自動小包配送ターミナルはさらなる進化と普及が予測されます。まず、「設置場所の多様化と普及」が進み、駅やコンビニ、マンションだけでなく、オフィスビル、学校、病院、公園など、より生活に密着した場所への設置が拡大するでしょう。地方部への展開も進み、地域間の物流格差の解消にも貢献すると期待されます。次に、「機能の高度化と多角化」が進み、冷蔵・冷凍機能付きロッカーの普及により、生鮮食品や医薬品の受け取りも可能になるでしょう。クリーニング、レンタル、シェアリングエコノミーサービスなど、様々なサービスとの連携が強化され、ターミナルが多機能な生活インフラへと変貌していく可能性を秘めています。また、ドローンや自動運転車といった次世代の配送手段との連携により、ラストワンマイル配送の完全自動化も視野に入ってきます。物流データ、交通データ、気象データなどをAIで分析し、配送ルートやターミナル配置を最適化する「データ連携と最適化」も進み、スマートシティ構想の一部として位置づけられるでしょう。セキュリティ面では、生体認証やブロックチェーン技術の導入により、「セキュリティと信頼性の向上」が図られ、利用者はより安心してサービスを利用できるようになります。国際的なEC取引の増加に伴い、「国際的な標準化と連携」も進み、国境を越えたシームレスな配送ネットワークが構築される可能性もあります。最終的には、環境負荷の低減、労働環境の改善、地域社会への貢献を通じて、「持続可能な物流システムへの貢献」という社会インフラとしての重要性がさらに高まることでしょう。