インシュアテック市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

インシュアテック市場レポートは、製品ライン(保険の種類)(生命保険、医療保険など)、流通チャネル(消費者直販(D2C)デジタル、アグリゲーター/マーケットプレイスなど)、エンドユーザー(小売/個人、中小企業/法人など)、および地域(北米、南米など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

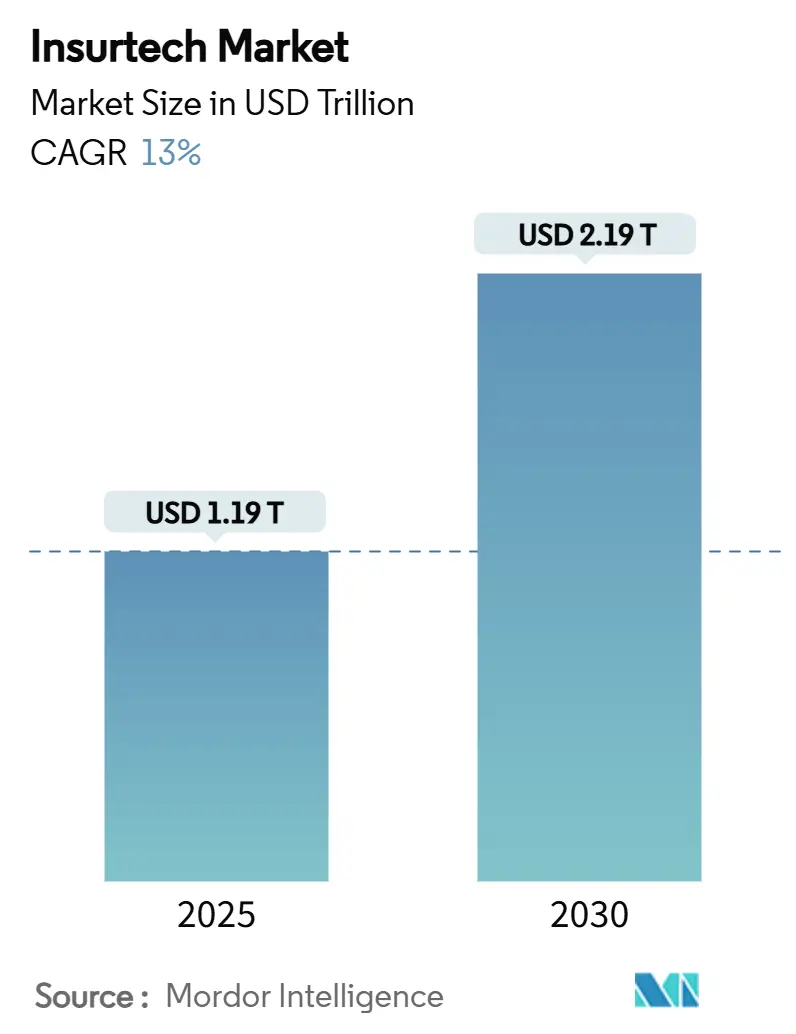

インシュアテック市場は、2025年には1.19兆米ドルと評価されており、2030年までに2.19兆米ドルに拡大し、年平均成長率(CAGR)13.00%を記録すると予測されています。この市場は、商品ライン(生命保険、健康保険など)、流通チャネル(D2Cデジタル、アグリゲーター/マーケットプレイスなど)、エンドユーザー(個人/リテール、中小企業/商業など)、および地域(北米、南米など)によってセグメント化されています。現在、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は低いとされています。

この急成長は、保険会社が保険商品を設計、流通、サービス提供する方法における構造的な変化を反映しています。デジタルファーストの体験が標準となり、クラウドネイティブへの移行、AIを活用した引受業務、組み込み型保険が試験段階から企業標準へと移行しました。これにより、保険会社は運用コストを削減し、市場投入までの時間を短縮し、新たな顧客セグメントに到達できるようになっています。また、12以上の管轄区域における政府のサンドボックス制度がソリューションの展開を加速させ、モビリティやIoTプラットフォームとの戦略的パートナーシップが自動車保険や財産保険におけるリスク評価を再定義しています。競争上の差別化は、もはやバランスシートの規模だけでなく、データアクセス、プラットフォームの俊敏性、そして保険以外の購入プロセスにシームレスに統合される能力によっても決まるようになっています。この変化は、従来の保険会社がテクノロジー企業や新たな市場参入者との競争において、より革新的なアプローチを採用する必要があることを示唆しています。市場の成長は、主に新興市場における保険普及率の向上、デジタル化の進展、そして消費者の期待の変化によって牽引されています。特に、ミレニアル世代やZ世代の消費者は、よりパーソナライズされ、オンデマンドで、透明性の高い保険商品を求めており、これがインシュアテック企業や既存の保険会社による新たなソリューション開発を後押ししています。規制当局もまた、イノベーションを促進しつつ、消費者保護を確保するための枠組みを模索しており、これが市場のダイナミクスに影響を与えています。

インシュアテック市場レポートの概要を以下にまとめます。

本レポートは、保険業界の効率向上を目指す技術サービスであるインシュアテック市場について、その動向、新興セグメントの評価、市場ダイナミクスの変化、市場インサイト、および市場概観を含む包括的な分析を提供しています。

市場規模と成長予測

インシュアテック市場は、2025年には1.19兆米ドル、2030年には2.19兆米ドルに達すると予測されており、年平均成長率(CAGR)は13.00%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 引受および請求処理におけるAI(人工知能)とML(機械学習)の採用拡大。

* パーソナライズされたオンデマンド保険商品の需要増加。

* クラウドネイティブなコアシステムへの移行の加速。

* 規制サンドボックスによる製品投入の促進。

* モビリティおよびIoTプラットフォームとのデータ連携。

* 組み込み型流通モデルの急速な成長。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* レガシーコアシステムの統合における複雑さ。

* 規制およびコンプライアンスの細分化。

* MGA(保険代理店)における再保険能力の制約。

* 投資家が「成長第一」から収益性重視へと転換していること。

セグメント別分析

* 商品ライン別(保険タイプ): サイバー、ペット、海上、旅行保険などの「専門分野保険」が年平均19.34%で最も急速に成長し、成熟した損害保険商品を上回ると予測されています。

* 流通チャネル別: 「組み込み型保険プラットフォーム」は2030年までに年平均17.20%で成長し、Eコマース、旅行、SaaSワークフローに直接保険が組み込まれると予想されています。

* エンドユーザー別: 個人、中小企業、大企業、政府・公共部門に分類されます。

* 地域別: アジア太平洋地域は、スマートフォンを多用する消費者、支援的なフィンテック政策、既存の保険普及率の低さから、年平均16.78%で高成長地域と見られています。北米、南米、欧州、中東・アフリカも詳細に分析されています。

競争環境

現在の競争環境は中程度に細分化されており、上位5社が一定のシェアを占めるものの、差別化の余地が大きいとされています。Lemonade、Hippo Insurance、Root Insurance、Oscar Health、ZhongAn、Wefoxなど、主要なインシュアテック企業20社のプロファイルが含まれています。

レポートの範囲

本レポートは、生命保険、医療保険、損害保険(自動車、住宅、商業、賠償責任など)、専門分野保険といった商品ライン、D2Cデジタル、アグリゲーター、デジタルブローカー、組み込み型プラットフォーム、従来の代理店・ブローカー(デジタル対応)、バンカシュアランス(デジタル対応)といった流通チャネル、個人、中小企業、大企業、政府・公共部門といったエンドユーザー、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった地域別に市場規模と予測(米ドル建て)を提供しています。

市場機会と将来展望

未開拓分野や満たされていないニーズの評価を通じて、市場機会と将来の展望についても詳細に分析されています。

最終更新日は2025年7月4日です。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 引受および請求におけるAI & MLの採用の増加

- 4.2.2 パーソナライズされたオンデマンド保険商品への需要の高まり

- 4.2.3 クラウドネイティブなコアシステムへの移行の増加

- 4.2.4 製品発売を加速する規制サンドボックス

- 4.2.5 モビリティ & IoTプラットフォームとのデータ提携

- 4.2.6 組み込み型流通モデルの急速な成長

-

4.3 市場の阻害要因

- 4.3.1 レガシーコアシステムの統合の複雑さ

- 4.3.2 規制 & コンプライアンスの断片化

- 4.3.3 MGAにおける再保険能力の制約

- 4.3.4 投資家が「あらゆるコストをかけての成長」から収益性へと転換

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資 & 資金調達の状況

- 4.9 スタートアップエコシステム分析

5. 市場規模 & 成長予測

-

5.1 製品ライン別(保険種類別)

- 5.1.1 生命保険

- 5.1.2 医療保険

- 5.1.3 損害保険(P&C):自動車、住宅、商業、賠償責任など

- 5.1.4 特殊保険(例:サイバー、ペット、海上、旅行)

-

5.2 流通チャネル別

- 5.2.1 消費者直販(D2C)デジタル

- 5.2.2 アグリゲーター/マーケットプレイス

- 5.2.3 デジタルブローカー/MGA

- 5.2.4 組み込み型保険プラットフォーム

- 5.2.5 従来の代理店/ブローカー(デジタル対応)

- 5.2.6 バンカシュアランス(デジタル対応)

- 5.2.7 その他のチャネル

-

5.3 エンドユーザー別

- 5.3.1 小売/個人

- 5.3.2 中小企業/商業

- 5.3.3 大企業/法人

- 5.3.4 政府/公共部門

-

5.4 地域別(金額、10億米ドル)

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向&発展

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 レモネード

- 6.4.2 ヒッポ・インシュアランス

- 6.4.3 ルート・インシュアランス

- 6.4.4 オスカー・ヘルス

- 6.4.5 ブライト・ヘルス

- 6.4.6 クローバー・ヘルス

- 6.4.7 ネクスト・インシュアランス

- 6.4.8 衆安保険

- 6.4.9 ウィーフォックス

- 6.4.10 アラン

- 6.4.11 デボーテッド・ヘルス

- 6.4.12 コアリション

- 6.4.13 スライス・ラボ

- 6.4.14 メトロマイル

- 6.4.15 ポリシーバザール

- 6.4.16 ディジット・インシュアランス

- 6.4.17 メニーペッツ

- 6.4.18 パイ・インシュアランス

- 6.4.19 ドーマ

- 6.4.20 キン・インシュアランス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

インシュアテックは、「Insurance(保険)」と「Technology(テクノロジー)」を組み合わせた造語であり、人工知能(AI)、モノのインターネット(IoT)、ビッグデータ、ブロックチェーンといった最先端技術を駆使して、保険業界のあらゆるプロセスに変革をもたらす動きやサービス全般を指します。その目的は、顧客体験の劇的な向上、業務の効率化、コストの削減、そしてこれまでにない新たな価値創造にあります。伝統的な保険業界が抱える非効率性や複雑な手続きといった課題に対し、テクノロジーの力でよりスマートでパーソナルな保険サービスを提供しようとする試みと言えるでしょう。

インシュアテックがもたらす変革は多岐にわたり、主に以下の種類に分類できます。第一に、顧客体験の向上を目指すものです。これは、個人の行動データやライフスタイルに基づいたパーソナライズされた保険商品の提供、オンラインでの契約や保険金請求プロセスのデジタル化、そしてチャットボットやAIを活用した24時間対応の顧客サポートなどが含まれます。第二に、業務効率化とコスト削減を目的としたものです。AIによる引受審査の自動化・高度化、RPA(ロボティック・プロセス・オートメーション)による定型事務処理の自動化、ブロックチェーンを活用した契約管理の透明化と効率化などが挙げられます。第三に、新たなリスク評価と予防に焦点を当てたものです。IoTデバイス(ウェアラブル端末、スマートホーム機器、自動車のテレマティクスなど)から得られるデータを活用し、より精緻なリスク分析を行うことで、健康増進型保険や運転行動連動型保険といった、リスクの発生そのものを予防・軽減する商品が生まれています。第四に、P2P(ピアツーピア)保険やマイクロインシュアランス、オンデマンド保険といった、これまでの常識を覆す新たな保険モデルの創出も進んでいます。

インシュアテックの具体的な用途や応用例は、保険事業の各フェーズで見られます。商品開発においては、顧客の行動履歴やライフスタイルデータをAIで分析し、個々のニーズに合致したオーダーメイド型の保険商品を設計することが可能になりました。販売・マーケティングの分野では、AIが顧客の潜在的なニーズを予測し、最適な商品をデジタルチャネルを通じて提案することで、より効率的かつパーソナルな販売戦略が展開されています。保険の引受・査定プロセスでは、AIが膨大な過去のデータやリアルタイム情報を瞬時に分析し、リスクをより正確に評価することで、迅速かつ公平な引受判断を実現しています。契約管理においては、ブロックチェーン技術を用いることで、契約情報の共有と管理の透明性・改ざん防止性を高め、ペーパーレス化を推進しています。保険金請求の場面では、AIによる画像認識や自然言語処理技術が、請求書類の確認や損害査定を迅速化し、顧客の待ち時間を大幅に短縮しています。顧客サービスでは、AIチャットボットが24時間体制で顧客からの問い合わせに対応し、パーソナライズされた情報提供を行うことで、顧客満足度の向上に貢献しています。さらに、IoTデバイスを活用したリスク予防サービスは、加入者の健康状態や運転状況をモニタリングし、リスク低減のためのアドバイスやインセンティブを提供することで、保険の本来的な役割である「安心の提供」をより積極的に実現しています。

インシュアテックを支える関連技術は多岐にわたります。人工知能(AI)は、データ分析、リスク評価、自動査定、チャットボットによる顧客対応、不正請求の検知など、インシュアテックの中核をなす技術です。モノのインターネット(IoT)は、ウェアラブルデバイス、スマートホーム機器、自動車のテレマティクスシステムなどからリアルタイムでデータを収集し、リスクの可視化や予防型保険の基盤を提供します。ビッグデータ技術は、これらの膨大な顧客データ、行動データ、センサーデータなどを効率的に収集、保存、分析し、新たな知見やビジネスチャンスを生み出すために不可欠です。ブロックチェーンは、契約情報の透明性、改ざん防止、スマートコントラクトによる自動実行、P2P保険の実現などに活用され、保険取引の信頼性と効率性を高めます。クラウドコンピューティングは、大規模なデータ処理やシステム構築の柔軟性・拡張性を提供し、インシュアテック企業の迅速なサービス展開を可能にしています。RPA(ロボティック・プロセス・オートメーション)は、定型的な事務作業を自動化し、業務効率化とコスト削減に貢献します。また、API(アプリケーション・プログラミング・インターフェース)は、異なるシステム間の連携を容易にし、保険会社と他業種企業との協業やエコシステム構築を促進します。

インシュアテックが注目される市場背景には、いくつかの要因があります。まず、顧客ニーズの変化が挙げられます。デジタルネイティブ世代の台頭により、顧客はよりパーソナライズされたサービス、利便性の高いデジタル体験、そして透明性の高い取引を保険会社にも求めるようになりました。次に、AI、IoT、ビッグデータといったテクノロジーの急速な進化と実用化が進んだことが、インシュアテックの実現を可能にしました。また、既存の保険業界が抱える複雑な商品体系、アナログな手続き、高い運営コスト、画一的なサービスといった課題も、インシュアテックが変革をもたらす大きな動機となっています。さらに、テクノロジー企業やスタートアップが保険分野に続々と参入し、既存の保険会社との競争が激化していることも、イノベーションを加速させています。一部の国や地域では、インシュアテックを促進するための規制緩和の動きも見られ、これも市場の成長を後押ししています。加えて、新型コロナウイルス感染症のパンデミックは、非対面・非接触サービスの需要を加速させ、デジタル化への移行を一層強く促しました。

インシュアテックの将来展望は非常に明るく、保険業界にさらなる大きな変革をもたらすことが期待されています。今後は、パーソナライゼーションがさらに深化し、個人のリスクプロファイルや行動履歴に基づいた、よりきめ細やかな保険商品やサービスが主流となるでしょう。例えば、リアルタイムの健康データや運転データに基づいて保険料が変動するような、動的な保険モデルが一般化する可能性があります。また、IoTなどを活用した予防型保険の普及が進み、リスク発生後の補償だけでなく、リスクそのものを未然に防ぐ、あるいは低減させるサービスが強化されることで、人々の健康寿命の延伸や事故の減少に貢献することが期待されます。保険会社は単独でサービスを提供するのではなく、ヘルスケア、自動車、スマートホームといった他業種と連携し、顧客の生活全般をサポートする広範なエコシステムを形成していくでしょう。これにより、顧客は保険だけでなく、関連する様々なサービスをワンストップで享受できるようになります。オンデマンド保険やマイクロ保険といった、必要な時に必要な期間だけ加入できる柔軟な保険商品もさらに拡大し、多様なライフスタイルに対応できるようになるでしょう。AIと自動化は、引受、査定、保険金支払いなど、保険業務の多くのプロセスでさらに進展し、効率性と正確性が飛躍的に向上します。ブロックチェーン技術は、契約管理や保険金支払いの透明性と信頼性を高め、保険詐欺の防止にも寄与すると考えられます。一方で、データプライバシーの保護、アルゴリズムの公平性、サイバーセキュリティの確保といった倫理的・法的課題への対応も、インシュアテックの健全な発展には不可欠となります。既存の保険会社とインシュアテック企業との協業はさらに加速し、既存の知見と新しい技術の融合が、業界全体の変革を一層推進していくことでしょう。インシュアテックは、単なる技術革新に留まらず、保険のあり方そのものを再定義し、より顧客中心で持続可能な社会の実現に貢献していく可能性を秘めています。