スポーツガン市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

スポーツガン市場レポートは、製品タイプ(ライフル、ピストル、ショットガン)、口径(小型、中型、大型)、テクノロジー(従来型銃器、モジュラープラットフォーム銃器)、エンドユーザー(競技射撃クラブ、狩猟愛好家、レクリエーション射撃者など)、および地域(北米、欧州、アジア太平洋、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

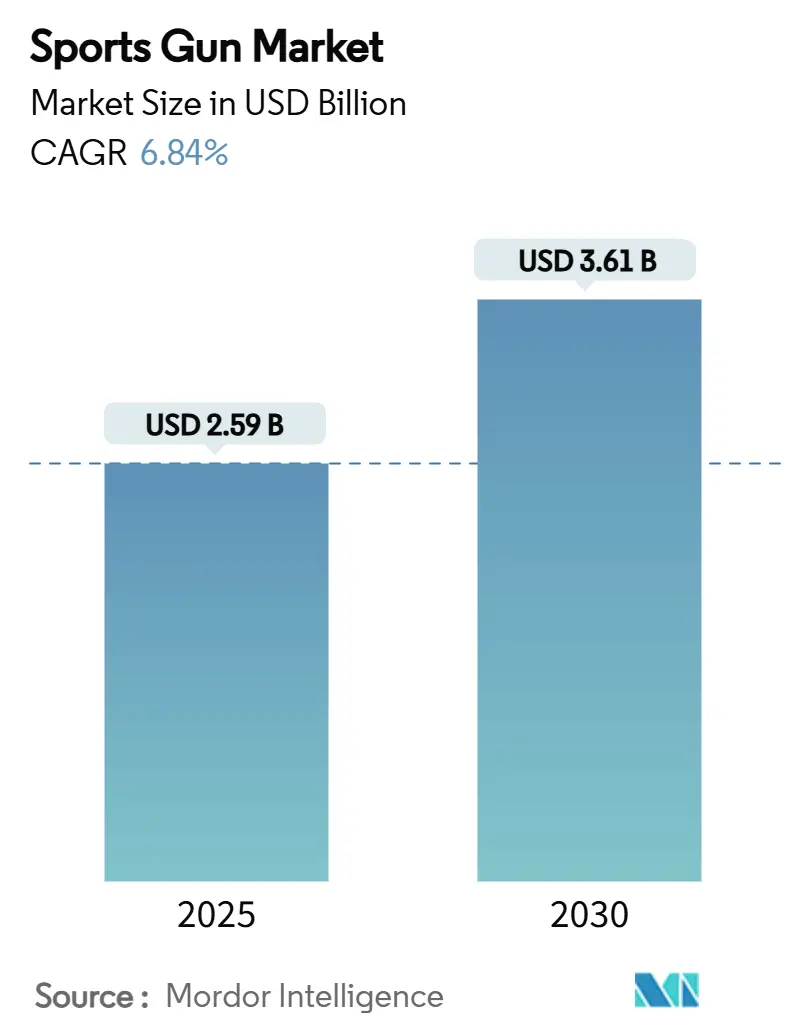

スポーツガン市場は、2025年には25.9億米ドルと評価され、2030年までに36.1億米ドルに達すると予測されており、年平均成長率(CAGR)6.84%で成長する見込みです。この成長は、規制強化にもかかわらず、製品設計者が軽量複合材料、モジュール式コンポーネント、スマートガン電子機器を通じて性能を向上させ、高価格帯の需要を喚起していることに起因しています。また、D2C(消費者直接取引)チャネルへのデジタルシフトも市場を後押ししており、小規模ブランドが費用対効果の高い方法で市場に参入し、コンプライアンスツールを改善する機会を提供しています。レバーアクションライフルの販売が2024年に57%増加した一方で、ハンドガンの販売が17%減少したことは、愛好家が新しい体験を求めてカテゴリーを切り替える意欲があることを示しています。若い射撃参加者の増加、新規クラブ会員の獲得、国境を越えたツーリズムパッケージなども、スポーツガン市場の回復力を強化しています。

主要なレポートのポイント

* 製品タイプ別: ライフルが2024年に40.45%の市場シェアを占め、2030年までに7.98%のCAGRで収益を拡大すると予測されています。

* 口径別: 小口径プラットフォームが2024年に37.28%の市場シェアを占めましたが、中口径銃器が2030年までに8.12%のCAGRで最も速く成長すると見込まれています。

* 技術別: 従来の銃器が2024年に88.21%の収益シェアを維持しているものの、モジュール式プラットフォームシステムは10.56%のCAGRで最も急速な成長を予測されています。

* エンドユーザー別: ハンティングが2024年に46.18%のシェアで依然として優勢ですが、レクリエーションシューターは2030年までに10.26%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に36.80%の収益シェアを維持し、アジア太平洋地域が2030年までに8.35%のCAGRで最も速い成長を遂げると位置づけられています。

世界のスポーツガン市場のトレンドと洞察:成長要因

市場の成長を牽引する主な要因は以下の通りです。

* レクリエーション射撃とハンティングへの参加増加: 新しいクラブの開設や既存クラブの会員増加により、射撃スポーツへの参加が継続的に増加しており、これがスポーツガン市場における機器の買い替えサイクルを促進しています。レバーアクションライフルは2024年に長銃の中で57%と最も速い販売増加を記録し、若い購入者がノスタルジーと現代的な人間工学を融合させて市場を拡大していることを示しています。

* スポーツ銃器における軽量素材と光学強化の進歩: カーボンファイバー製ハンドガード、ポリマー製ロワー、スリムラインレールなどの採用により、ライフルの重量が大幅に削減され、競技中の精度が向上しています。動的に照準点を調整するスマート光学機器がプレミアム価格帯の主要なセールスポイントとなっており、高性能を求める競技者にとって魅力的なアップグレードパスを提供しています。

* 銃器販売におけるEコマースチャネルの採用増加: スミス&ウェッソンがデジタルファーストキャンペーンで2025年四半期売上の44%を達成したように、Eコマースは厳格な監視下でもプレミアムピストルの販売を促進できることを証明しています。堅牢なコンプライアンスコードを持つプラットフォームは競争優位性を深め、市場全体の成長を加速させています。

* ハイエンドモデルの需要を促進するスマートガンパイロットプログラムの出現: Biofire 9mmピストル(1,499米ドル)は、生体認証を商用スポーツ銃器に初めて導入し、スポーツガン市場にプレミアムなセグメントを切り開いています。警察部門がこの技術を採用すれば、信頼性に関する市民の懸念が緩和され、市場がさらに活性化する可能性があります。

* 射撃スポーツにおける女性と若者の参加拡大: 女性や若者の射撃スポーツへの参加が増加しており、市場の多様化と新たな需要層の開拓に貢献しています。

* 国境を越えた射撃ツーリズムと体験型パッケージの成長: アウトドア旅行会社が射撃セッションをアドベンチャーツーリズムと組み合わせることで、旅行ごとの追加的なギア購入を促し、市場の回復力を強化しています。

世界のスポーツガン市場のトレンドと洞察:抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 銃器規制枠組みの厳格化と進化: カナダが2024年12月から2025年3月の間に503種類の特定の銃器モデルを禁止したように、各国・地域で規制が強化されています。英国では2025年初頭にライセンス費用が全額回収制に移行し、所有コストが増加しています。これらの新しい規制は不確実性を高め、設備投資を抑制し、消費者をレンタルやクラブ所有の銃器へと向かわせる可能性があります。

* 高性能スポーツガンに必要な多額の初期投資: 高度なモジュール式ライフルや生体認証ピストルは、エントリーレベルの銃器よりもはるかに高価であり、低所得地域の需要を制限しています。軍用グレードの部品は民生品の価格を引き上げ、トップティアの光学機器やアクセサリーが総コストを倍増させることもあります。

* ESG関連の資金調達障壁: EUおよび英国のESGファンドの29.8%しか防衛関連への投資を維持しておらず、従来の銃器メーカーへの信用供与が縮小しています。これにより、企業はスポーツ部門を独立した事業体として分離し、資金調達を確保する動きが見られます。

* リアルなエアソフトガンやレーザーベースシミュレーターの使用増加による市場の分散: エアソフトガンやシミュレーターの普及は、特に都市部において、実際の銃器市場から一部の需要を奪う可能性があります。

セグメント分析

* 製品タイプ別: ライフルは2024年の収益の40.45%を占め、7.98%のCAGRでスポーツガン市場の中核を担っています。ボルトアクションプラットフォームはハンティング愛好者の忠誠心を維持し、セミオートマチックARスタイルやモジュール式Type 20パターンは、クイックチェンジアッパーや軽量ハンドガードの需要を加速させています。ショットガンは販売量が減少傾向にありますが、水鳥狩猟ライセンス数の増加に伴い、フィールドガンは緩やかな伸びを見せています。ピストルは安定した収益源であり、リボルバーは職人技の魅力によりニッチな価格力を維持しています。

* 口径別: 小口径オプションは低反動で安価な弾薬のため、スポーツガン市場の37.28%を占めています。中口径銃器は、フラットな弾道と扱いやすい反動のバランスが取れたカートリッジへの移行が進み、8.12%のCAGRで成長しています。大口径ライフルは、国際サファリや超長距離射撃競技向けにニッチながらも収益性の高い市場を形成しています。

* 技術別: 従来の固定構成銃は信頼性への信頼から、依然として収益の88.21%を占めていますが、成長は鈍化しています。一方、モジュール式システムは、複数の銃器を購入することなく柔軟なセットアップを求めるアスリートの需要に応え、10.56%のCAGRで成長しています。取り外し可能なトリガーパック、クイックチェンジ口径キット、ハンドガードインターフェースにより、1つのシャーシで複数の競技に対応でき、購入者あたりの生涯支出を増加させています。

* エンドユーザー別: ハンティング愛好家は、伝統的な参加と1回の外出あたりの装備の集中度により、46.18%のシェアを維持しています。レクリエーションシューターは、都市住民がターゲット練習を社交的な趣味として捉えるようになり、10.26%のCAGRで増加しています。競技射撃クラブは、エントリーレベルから本格的な競技用銃器への段階的なアップグレードを促すパスを提供しています。

地域分析

* 北米: 2024年に36.80%の収益シェアを維持しており、確立されたディーラーネットワークと多くの米国州における有利な規制に支えられています。スミス&ウェッソンは新製品の発売により46.8%の連続売上成長を記録し、成熟した市場でも革新的なSKUが販売量を拡大できることを示しています。

* アジア太平洋: 2030年までに8.35%のCAGRで最も速い成長を遂げると予測されています。日本は2330万米ドルで8,577丁のType 20ライフルを調達しており、民生品にも波及する技術水準の向上を示唆しています。韓国とインドでは小規模ながら急速に成長する射撃コミュニティが育成されています。

* ヨーロッパ: 深いスポーツの伝統と厳しい規制が共存しています。英国のライセンス費用全額回収モデルや部品割当は、総所有コストを上昇させ、カジュアルな参加を抑制する一方で、伝統ブランドのプレミアムな位置付けを強化しています。ドイツのエンジニアリングの伝統は、厳格な保管規定の下でも競技用ライフルの革新を維持しています。

* 中東および南アフリカ: 中東ではハイエンドの米国製およびヨーロッパ製銃器を輸入する豪華な射撃場が建設され、南アフリカはハンティングツーリズムを活用してライフルスコープや大口径銃の販売を維持しています。

競争環境

業界構造は中程度に細分化されており、上位5社が2024年の収益の40%未満を占めています。技術が決定的な競争の場となっており、Biofireは生体認証ロックを商業化し、スマートガンという潜在的な数十億ドル規模のサブカテゴリーで初期の市場シェアを獲得しています。SIG Sauerは、新しい英国工場を含む弾薬およびシステムポートフォリオを拡大し、シューターのエコシステムをより多く制御しようとしています。GrabAGunの株式公開は、Eコマースインフラに新たな資本を注入し、小規模ディーラーには真似できないコンプライアンスソフトウェアを拡大するでしょう。ESG関連の資金調達障壁も競争を形成しており、防衛産業全体ではなく、スポーツガン市場に厳密に分類される企業が資金調達を確保しやすい状況です。

スポーツガン業界の主要企業

* Sturm, Ruger & Co. Inc.

* SMITH & WESSON BRANDS, INC.

* Carl Walther GmbH

* GLOCK, Inc.

* Fabbrica d’Armi Pietro Beretta SpA

最近の業界動向

* 2025年6月: オンライン銃器小売業者GrabAGunは、Colombier Acquisition Corp. IIとの2億5054万米ドルの合併契約を締結しました。合併後のGrabAGun Digital Holdings Inc.は、2025年夏までに「PEW」として取引される予定です。

* 2024年10月: Bushmasterは、18インチ、20インチ、24インチのフルーテッドステンレススチールバレルを特徴とするバーミントライフル「V-Radicator」シリーズを発表しました。これらのライフルは.223 Wylde口径で、強化されたトリガーシステム、M-LOKハンドガード、Magpulコンポーネントを備え、レクリエーションの長距離射撃用に設計されています。

このレポートは、世界のスポーツ銃市場に関する詳細な分析を提供しています。スポーツ銃は、レクリエーションや競技目的で使用される非殺傷性のピストル、ライフル、散弾銃と定義されています。市場は製品タイプ、流通チャネル、地域に基づいてセグメント化されており、各セグメントの市場規模と予測は金額(USD百万)で示されています。

市場は2025年に25.9億米ドルと評価され、2030年までに年平均成長率(CAGR)6.84%で36.1億米ドルに達すると予測されています。製品タイプ別では、ライフルが2024年に40.45%の収益シェアを占め、最も大きなカテゴリーであり、またCAGR 7.98%で最も急速に成長している製品グループでもあります。地域別では、アジア太平洋地域が8.35%のCAGRで最も急速に成長しており、日本の近代化プログラム、オーストラリアの明確化されたライセンス取得経路、そして中間層の関心の拡大がその成長を牽引しています。

市場の成長を促進する主な要因としては、レクリエーション射撃や狩猟への参加者の増加、スポーツ銃における軽量素材や光学強化技術の進歩、銃器販売におけるEコマースチャネルの採用拡大が挙げられます。Eコマースは、コンプライアンスチェックと物流を自動化し、D2C(消費者直販)モデルを可能にすることで、利益率の向上と市場リーチの拡大に貢献しています。さらに、ハイエンドモデルの需要を刺激するスマートガン試験プログラムの登場、女性や若年層の射撃スポーツへの参加拡大、国境を越えた射撃ツーリズムや体験型パッケージの成長も市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。銃器規制枠組みの厳格化と進化は、新たな禁止措置、高額なライセンス料、健康診断の義務化などにより、コンプライアンスコストを増加させ、製品の入手可能性を低下させます。これにより、短期的に世界のCAGRを約0.7パーセンテージポイント削減すると推定されています。高性能スポーツ銃には多額の初期投資が必要であること、ESG(環境・社会・ガバナンス)関連の財務的障壁が銃器メーカーへの資金提供を制限していること、そしてリアルなエアソフトガンやレーザーベースのシミュレーターの使用増加による市場の分散も課題となっています。

レポートでは、市場を詳細に分析するために、製品タイプ別(ライフル、ピストル、散弾銃)、口径別(小型、中型、大型)、技術別(従来の銃器、モジュラープラットフォーム銃器)、エンドユーザー別(競技射撃クラブ、狩猟愛好家、レクリエーション射撃者、法執行機関訓練学校)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に分類し、詳細な市場規模と成長予測を提供しています。

競争環境については、市場集中度、戦略的動き、市場シェア分析が提供され、Sturm, Ruger & Co. Inc.、SMITH & WESSON BRANDS, INC.、SIG SAUER, Inc.、GLOCK, Inc.など、多数の主要企業のプロファイルが詳細に記載されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

また、レポートは市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 レクリエーション射撃と狩猟への参加者の増加

- 4.2.2 スポーツ用銃器における軽量素材と光学強化の進歩

- 4.2.3 銃器販売におけるEコマースチャネルの採用増加

- 4.2.4 スマートガン試験プログラムの登場がハイエンドモデルの需要を促進

- 4.2.5 女性と若者による射撃スポーツへの参加拡大

- 4.2.6 国境を越えた射撃ツーリズムと体験型パッケージの成長

-

4.3 市場の阻害要因

- 4.3.1 厳格化し進化する銃器規制の枠組み

- 4.3.2 高性能スポーツ銃器に必要な多額の初期投資

- 4.3.3 ESG関連の資金調達障壁が銃器メーカーへの資金提供を制限

- 4.3.4 リアルなエアソフトガンやレーザーベースシミュレーターの使用増加による市場の転換

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ライフル

- 5.1.1.1 ボルトアクションライフル

- 5.1.1.2 半自動ライフル

- 5.1.1.3 レバーアクションライフル

- 5.1.1.4 エアライフル

- 5.1.2 ピストル

- 5.1.2.1 半自動ピストル

- 5.1.2.2 リボルバー

- 5.1.2.3 エアピストル

- 5.1.3 ショットガン

- 5.1.3.1 ポンプアクションショットガン

- 5.1.3.2 半自動ショットガン

- 5.1.3.3 ブレイクアクションショットガン

-

5.2 口径別

- 5.2.1 小口径

- 5.2.2 中口径

- 5.2.3 大口径

-

5.3 技術別

- 5.3.1 伝統的な銃器

- 5.3.2 モジュラープラットフォーム銃器

-

5.4 エンドユーザー別

- 5.4.1 競技射撃クラブ

- 5.4.2 狩猟愛好家

- 5.4.3 レクリエーション射撃者

- 5.4.4 法執行機関訓練学校

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Sturm, Ruger & Co. Inc.

- 6.4.2 SMITH & WESSON BRANDS, INC.

- 6.4.3 SIG SAUER, Inc.

- 6.4.4 GLOCK, Inc.

- 6.4.5 Fabbrica d’Armi Pietro Beretta SpA

- 6.4.6 RemArms LLC

- 6.4.7 Carl Walther GmbH

- 6.4.8 FN America, LLC

- 6.4.9 Heckler & Koch GmbH

- 6.4.10 SPRINGFIELD, INC.

- 6.4.11 Taurus Holdings, Inc.

- 6.4.12 Savage Arms Inc.

- 6.4.13 O.F. Mossberg & Sons, Inc.

- 6.4.14 Crosman Corporation

- 6.4.15 FX Airguns AB

- 6.4.16 Daisy Outdoor Products

- 6.4.17 J.G. ANSCHUTZ GmbH & Co. KG

- 6.4.18 Chiappa Firearms Srl

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スポーツガンとは、実銃のような外観や操作性を持ちながらも、殺傷能力を持たないように設計された、競技やレクリエーションを目的とした銃器の総称でございます。これらは主に空気圧、ガス圧、または電動モーターを動力源とし、プラスチック製のBB弾や鉛製のペレット、あるいは塗料入りのカプセルなどを発射いたします。実銃とは異なり、その目的はあくまでスポーツ、趣味、訓練であり、日本の銃刀法や青少年保護育成条例などの厳格な法規制の下で、安全性が確保された上で製造・販売・使用されております。特に日本では実銃の所持が厳しく制限されているため、スポーツガンは銃器文化の一翼を担う重要な存在となっております。

スポーツガンには多種多様な種類がございます。最も広く知られているのは「エアソフトガン」で、これは主に6mmのプラスチック製BB弾を発射します。エアソフトガンの中にも、バッテリーでモーターを駆動し、ギアボックスを介してピストンを動かす「電動ガン」は、安定した連射性能と高い拡張性からサバイバルゲームの主流となっております。また、フロンガスやHFC152a、近年ではCO2などの高圧ガスを動力源とし、実銃のようなブローバック(遊底の後退)を再現する「ガスブローバックガン」は、リアルな操作感と反動が魅力で、コレクションや精密射撃にも用いられます。手動でコッキング(圧縮空気の充填)を行う「エアーコッキングガン」は、構造がシンプルで安価なため、初心者や的当て用として親しまれております。

さらに、オリンピック競技にも採用されている「エアライフル」や「エアピストル」は、主に4.5mmまたは5.5mmの鉛製ペレット弾を使用し、極めて高い精度が求められる精密射撃競技に特化しております。これらはスプリング式、CO2式、そして高圧空気を充填するPCP(Pre-Charged Pneumatic)式などがあり、特にPCP式は反動が少なく、高い命中精度を誇ります。チームで対戦する「ペイントボールガン」は、塗料入りのカプセルを発射し、相手に命中させることでヒットを判定するゲームで使用されます。また、子供向けの安全な遊びとして普及している「ナーフガン」は、柔らかいスポンジ製のダーツを発射し、室内外でのレクリエーションに利用されております。

これらのスポーツガンは、様々な用途で楽しまれております。最も代表的なのが「サバイバルゲーム」で、エアソフトガンを用いてチームに分かれ、戦略を練りながら相手チームのプレイヤーを撃ち合う、運動性の高いレクリエーションです。専用のフィールドが全国各地に存在し、多くの愛好家が参加しております。また、エアライフルやエアピストルを用いた「精密射撃競技」は、集中力と精神力を養うスポーツとして、国内外で盛んに行われており、オリンピックの正式種目でもあります。自宅での的当てや、コレクション、カスタムを楽しむホビーとしての側面も大きく、愛好家は自身の銃を分解・整備したり、性能向上や外観の変更を楽しんだりします。さらに、実銃の操作感に近いモデルは、法執行機関や軍隊において、非殺傷の訓練やシミュレーションにも活用されることがございます。

スポーツガンを支える技術は多岐にわたります。動力源としては、電動ガンにおける小型ながら高出力のモーターと精密なギアボックス、ガスガンにおける高圧ガスを効率的に利用するバルブシステム、そしてエアライフルにおけるPCPタンクとレギュレーターなどが挙げられます。素材面では、軽量かつ耐久性の高いABS樹脂やナイロン樹脂、そしてリアルな質感と強度を追求した亜鉛合金やアルミニウム合金などが用いられます。命中精度を高めるためには、内径の精度が高いインナーバレルや、弾に回転を与えて飛距離と直進性を向上させるホップアップシステムが不可欠です。近年では、電動ガンにFET(電界効果トランジスタ)スイッチや電子トリガーシステムが導入され、トリガーレスポンスの向上やプリコック機能、バースト射撃設定など、より高度な電子制御が可能になっております。安全性確保のためには、初速規制の遵守はもちろん、誤射を防ぐための安全装置の搭載も重要な技術要素でございます。

日本のスポーツガン市場は、実銃所持が厳しく制限されているという背景から、世界的に見ても非常にユニークな発展を遂げてまいりました。高い品質とリアルさを追求する日本のメーカーは、国内外で高い評価を得ております。東京マルイ、KSC、マルゼン、タナカワークスといった国内メーカーが市場を牽引し、海外からもVFC、G&G、Cymaなどの製品が輸入され、多様な選択肢を提供しております。製品は専門のホビーショップやオンラインストアを通じて流通し、中古市場も活発です。サバイバルゲームフィールドやイベント、交流会などが全国各地で開催され、愛好家同士の情報交換やコミュニティ形成も盛んでございます。これらの活動は、単なる製品の売買に留まらず、一つの文化として深く根付いており、一定の経済規模を持つホビー産業を形成しております。

将来の展望といたしましては、スポーツガンはさらなる技術革新を遂げることが期待されます。よりリアルな操作感や、高精度化はもちろんのこと、電子制御技術の進化により、スマートガン化やIoT連携といった新たな可能性も開かれるかもしれません。例えば、射撃データをリアルタイムで分析し、射手のスキル向上をサポートするシステムや、VR/AR技術と融合した没入感の高いシミュレーション体験などが考えられます。また、環境に配慮した動力源や素材の開発も進むでしょう。市場においては、女性プレイヤーやライトユーザーといった新規層の獲得が課題であり、より手軽で安全に楽しめる製品やイベントの提供が重要となります。国際的な競技としての発展も視野に入れつつ、社会的な理解を深め、誤解や偏見を解消するための啓発活動も引き続き求められます。安全な利用の徹底と、法規制との適切なバランスを保ちながら、スポーツガン文化は今後も進化し続けることでしょう。