お茶市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

茶市場レポートは、形態(リーフティー、CTCリーフ)、製品タイプ(紅茶、緑茶など)、カテゴリー(従来型、オーガニック)、フレーバー(無香料、有香料)、包装タイプ(箱、袋、パウチなど)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

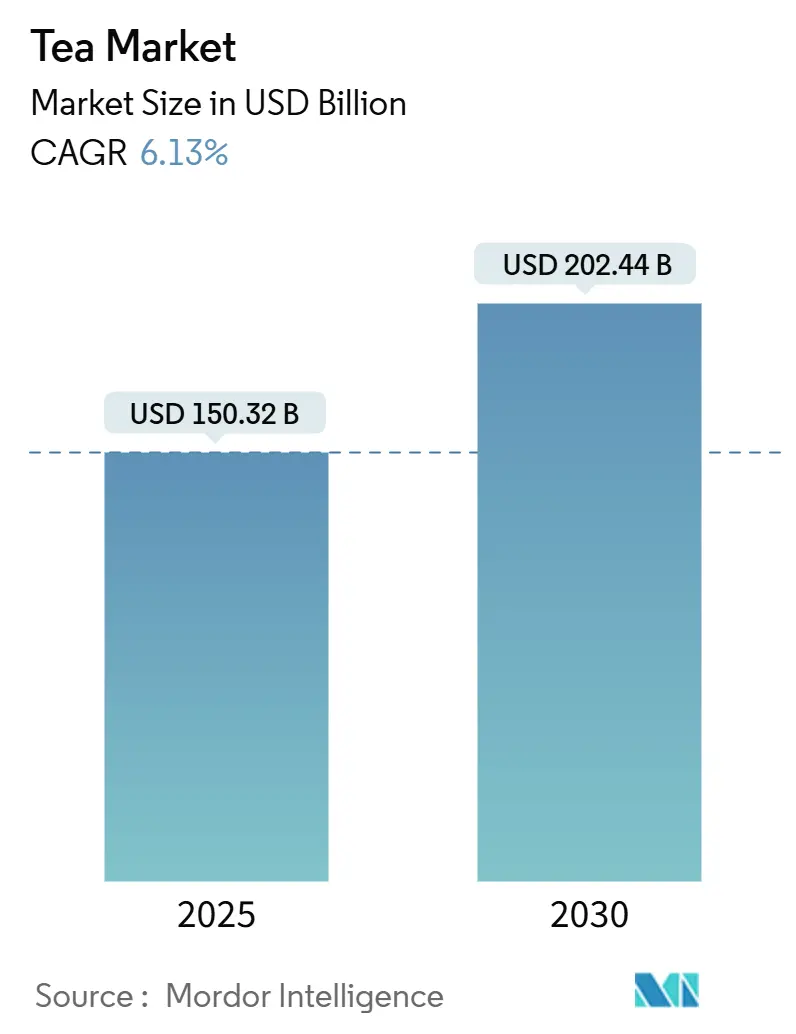

紅茶市場は、2025年には1,503.2億米ドルと評価され、2030年までに2,024.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.13%で着実に成長すると見込まれています。この成長は、手頃な価格のプレミアム飲料に対する需要の増加、紅茶の健康効果に対する意識の高まり、デジタル販売チャネルの継続的な拡大によって牽引されています。消費者は、スペシャルティリーフ、オーガニック認証、シングルオリジンティーに対する強い嗜好を示しており、これらは通常高価格であるため、プレミアム化の傾向に貢献しています。

持続可能性は食品・飲料企業にとって中心的な焦点となっており、多くの企業が消費者の期待に応えるため、環境に優しい調達とパッケージングを戦略に組み込んでいます。さらに、都市部のカフェ文化の台頭は、特にZ世代やミレニアル世代の間で、紅茶消費の社会的・体験的側面を高めています。EUグリーンディールなどの規制枠組みも、サプライチェーンの透明性と森林リスク報告を促進することで重要な役割を果たしており、これらの規制は調達慣行に影響を与え、適応が遅い生産者にとってはコンプライアンス上の課題を生み出しています。市場の集中度は低く、地域別ではアジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長しています。

主要なレポートのポイント

* 形態別: 2024年にはCTC(Crush Tear Curl)ティーが紅茶市場シェアの60.12%を占め、リーフティーは2030年までに6.50%のCAGRで成長すると予測されています。

* 製品タイプ別: 紅茶が市場の39.54%を占め、ハーブティーおよびフルーツティーインフュージョンは2030年までに7.51%のCAGRで拡大する見込みです。

* カテゴリー別: 従来型紅茶が市場の87.34%を占める一方、オーガニックおよびフェアトレード認証紅茶は2025年から2030年の間に9.50%のCAGRで増加すると予測されています。

* フレーバー別: 2024年には無香料セグメントが市場の76.12%を占め、フレーバーティーは2025年から2030年の間に7.23%のCAGRで成長する軌道に乗っています。

* パッケージングタイプ別: 2024年には箱型が収益の70.04%を占め、パウチは7.04%のCAGRで最も急速に成長する選択肢となっています。

* 流通チャネル別: 2024年にはオフ・トレードチャネルが収益の70.24%を占め、オン・トレードチャネルは都市部の専門カフェの増加に伴い、2030年までに9.50%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が紅茶市場シェアの35.21%を占め、中東・アフリカ地域が8.50%のCAGRで最も急速に成長しています。

世界の紅茶市場のトレンドと洞察

成長要因

* 健康意識の高まりが緑茶およびハーブティーの需要を促進: 糖尿病や心臓病などの非感染性疾患の増加により、より健康的な食生活への関心が高まっています。緑茶やハーブティーは抗酸化物質や健康効果が評価され、人気を集めています。政府や保健機関もこれらの紅茶を健康的なライフスタイルの一部として推奨しており、この傾向は予測期間中も緑茶およびハーブティーセグメントの成長を牽引すると予想されます。

* 持続可能で倫理的に調達された製品への需要の高まりが市場成長を後押し: 消費者の持続可能性と倫理的価値観への傾倒が顕著です。FAOによると、世界の紅茶生産は持続可能な慣行に沿って進められています。インドやスリランカなどの主要な紅茶生産国政府も、オーガニックやフェアトレード認証を促進する政策を導入し、市場の成長をさらに加速させています。

* 都市部での専門紅茶カフェチェーンの拡大によるブーム: 都市部では、消費者の嗜好の変化と可処分所得の増加により、プレミアムで多様な紅茶の提供に対する需要が急増しています。TeavanaやDAVIDsTEAのようなグローバルブランドは、ユニークな紅茶体験を求める層にアピールし、健康志向の消費者の増加も専門紅茶の需要を後押ししています。

* Z世代によるデカフェおよび低カフェインのウェルネスティーへの嗜好の高まり: Z世代は健康とウェルネスを重視し、ライフスタイルに合った飲料を求めています。カモミール、ペパーミント、ハイビスカスなどの天然成分を配合した紅茶や、リラックス効果や消化促進効果のある機能性紅茶への需要が高まっています。ブランドは革新的な製品やRTD(Ready-To-Drink)低カフェインオプションでこのトレンドに対応しています。

阻害要因

* コーヒーおよびその他の飲料との激しい競争が市場シェアを制限: 紅茶市場は、コーヒーやその他の飲料との激しい競争により、市場シェアの拡大に大きな課題を抱えています。コーヒーは、その多様なフレーバー、抽出技術、カフェインレベルにより、幅広い消費者にアピールし、世界的なコーヒーチェーンの普及とプレミアムコーヒー製品の入手可能性がその地位を強化しています。RTD飲料、エナジードリンク、炭酸飲料、フレーバーウォーターなども人気を集めており、紅茶が効果的に競争することを困難にしています。

* フレーバーティーの糖分含有量に関する健康上の懸念が需要を妨げる: フレーバーティーの糖分含有量に関連する健康上の懸念が、市場の主要な阻害要因の一つです。消費者は高糖分摂取が肥満、糖尿病、その他の慢性疾患に繋がるという認識を高めており、無糖または天然フレーバーティーなどのより健康的な代替品を選ぶ傾向にあります。この変化は、メーカーに製品の再処方を促していますが、フレーバーティーの味と魅力を維持する上で課題となっています。

このレポートは、グローバルな紅茶市場に関する詳細な分析を提供しています。対象となるのは、カメリア・シネンシス(チャノキ)の葉から作られる紅茶、緑茶、ウーロン茶、ハーブティー、フルーツティーなどの飲料です。市場は、形態、製品タイプ、カテゴリー、フレーバー、パッケージング、流通チャネル、および地域別に詳細にセグメント化され、その価値が評価されています。

主要な調査結果として、世界の紅茶市場は2025年に1,503.2億米ドルの価値があり、2030年までに2,024.4億米ドルに拡大すると予測されており、年平均成長率(CAGR)は6.13%に達する見込みです。

地域別では、中東およびアフリカ地域が最も高い成長率(CAGR 8.50%)を示すと予想されており、これは可処分所得の増加とカフェ文化の拡大に支えられています。

製品セグメントでは、フレーバーティーがCAGR 7.23%で、オーガニックティーがCAGR 9.50%で成長すると予測されており、消費者の健康志向と持続可能性への関心の高まりが背景にあります。

また、EUグリーンディールや森林破壊防止法などの新たな持続可能性規制がサプライチェーンに大きな影響を与えています。これにより、生産者は市場アクセスを維持するために、トレーサビリティと認証された調達、再生農業、透明性のあるラベリングの採用を求められています。

市場の成長を牽引する主な要因は多岐にわたります。まず、健康意識の高まりが緑茶やハーブティーの需要を押し上げています。次に、持続可能で倫理的に調達された製品への需要増加が市場成長を後押ししています。都市部では、専門のティーカフェチェーンの拡大がブームを巻き起こしています。さらに、Z世代はデカフェや低カフェインのウェルネスティーへの嗜好を強めており、シングルオリジンティーへの需要も急増しています。文化的な重要性や伝統的なお茶の消費習慣も、市場を支える重要な要素です。

一方で、市場の成長を阻害する要因も存在します。コーヒーやその他の飲料との激しい競争は、紅茶の市場シェアを制限しています。フレーバーティーに含まれる糖分に対する健康上の懸念も需要を妨げる可能性があります。気候変動による収穫量の不安定さは、供給に影響を与え、成長を阻害するリスクがあります。また、規制上の課題や輸出入障壁がサプライチェーンを混乱させることもあります。

本レポートでは、市場を以下の要素で詳細に分析しています。

* 形態別: リーフティー、CTC(Crush/Tear/Curl)ティー

* 製品タイプ別: 紅茶、緑茶、ウーロン茶、ハーブ・フルーツティー、その他の製品タイプ

* カテゴリー別: 従来型ティー、オーガニックティー

* フレーバー別: 無香料、フレーバー付き

* パッケージングタイプ別: ボックス、バッグ、パウチ、サシェ、その他のパッケージングタイプ

* 流通チャネル別: オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネル)およびオン・トレード

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ

競争環境については、PepsiCo、Tata Consumer Products Ltd.、ITO EN, Ltd.、The Hain Celestial Group, Inc.など、多数の主要企業が市場に存在し、激しい競争を繰り広げています。レポートでは、これらの企業のプロファイル、市場集中度、戦略的動向、市場ランキングについても分析しています。

このレポートは、グローバル紅茶市場の現状と将来の展望を包括的に捉えており、健康志向、持続可能性、地域ごとの消費動向、そして規制環境の変化が市場の成長と進化にどのように影響するかを明らかにしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康意識の高まりが緑茶とハーブティーの需要を押し上げている

- 4.2.2 持続可能で倫理的に調達された製品への需要の高まりが市場の成長を後押ししている

- 4.2.3 都市部では、専門店のお茶カフェチェーンの拡大によりブームが起きている

- 4.2.4 Z世代は、デカフェおよび低カフェインのウェルネスティーへの嗜好を高めている

- 4.2.5 シングルオリジンティーの需要急増が成長を促進する

- 4.2.6 文化的重要性とお茶の消費習慣

-

4.3 市場の阻害要因

- 4.3.1 コーヒーやその他の飲料との激しい競争が市場シェアを制限する

- 4.3.2 フレーバーティーの糖分含有量に関する健康上の懸念が需要を妨げる

- 4.3.3 気候変動による収穫量の不安定さが成長を妨げる

- 4.3.4 規制上の課題と輸出入障壁がサプライチェーンを混乱させる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 リーフティー

- 5.1.2 CTC(クラッシュ/ティア/カール)ティー

-

5.2 製品タイプ別

- 5.2.1 紅茶

- 5.2.2 緑茶

- 5.2.3 ウーロン茶

- 5.2.4 ハーブ&フルーツティーインフュージョン

- 5.2.5 その他の製品タイプ

-

5.3 カテゴリー別

- 5.3.1 従来型ティー

- 5.3.2 オーガニックティー

-

5.4 フレーバー別

- 5.4.1 無香料

- 5.4.2 有香料

-

5.5 包装タイプ別

- 5.5.1 箱

- 5.5.2 袋

- 5.5.3 パウチ

- 5.5.4 サシェ

- 5.5.5 その他の包装タイプ

-

5.6 流通チャネル別

- 5.6.1 オフトレード

- 5.6.1.1 スーパーマーケット/ハイパーマーケット

- 5.6.1.2 コンビニエンスストア/食料品店

- 5.6.1.3 オンライン小売店

- 5.6.1.4 その他の流通チャネル

- 5.6.2 オントレード

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 アメリカ合衆国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.1.4 その他の北米地域

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 イタリア

- 5.7.2.4 フランス

- 5.7.2.5 スペイン

- 5.7.2.6 オランダ

- 5.7.2.7 ポーランド

- 5.7.2.8 ベルギー

- 5.7.2.9 スウェーデン

- 5.7.2.10 その他のヨーロッパ地域

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 オーストラリア

- 5.7.3.5 インドネシア

- 5.7.3.6 韓国

- 5.7.3.7 タイ

- 5.7.3.8 シンガポール

- 5.7.3.9 その他のアジア太平洋地域

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 コロンビア

- 5.7.4.4 チリ

- 5.7.4.5 ペルー

- 5.7.4.6 その他の南米地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 サウジアラビア

- 5.7.5.3 アラブ首長国連邦

- 5.7.5.4 ナイジェリア

- 5.7.5.5 エジプト

- 5.7.5.6 モロッコ

- 5.7.5.7 トルコ

- 5.7.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ペプシコ

- 6.4.2 タタ・コンシューマー・プロダクツ株式会社

- 6.4.3 アソシエイテッド・ブリティッシュ・フーズPLC

- 6.4.4 株式会社伊藤園

- 6.4.5 ザ・ハイン・セレスティアル・グループ株式会社

- 6.4.6 台湾茶業株式会社

- 6.4.7 RCビゲロー株式会社

- 6.4.8 ディルマ・セイロン・ティー・カンパニーPLC

- 6.4.9 デビッドティー株式会社

- 6.4.10 ハーニー&サンズ・ファイン・ティー

- 6.4.11 アピージェイ・スレンダ・グループ

- 6.4.12 リシ・ティー&ボタニカルズ

- 6.4.13 株式会社ルピシア

- 6.4.14 キリンホールディングス株式会社

- 6.4.15 天仁茗茶

- 6.4.16 喜茶餐飲管理有限公司

- 6.4.17 JABホールディング・カンパニー

- 6.4.18 マクラウド・ラッセル・インディア・リミテッド

- 6.4.19 ティーカネ有限会社

- 6.4.20 ヌミ・オーガニック・ティー

- 6.4.21 ザ・リパブリック・オブ・ティー

- 6.4.22 ベティーズ&テイラーズ・オブ・ハロゲート株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

お茶とは、チャノキ(学名:Camellia sinensis)の葉や茎を加工して作られる飲料の総称でございます。世界中で水に次いで多く飲まれている飲料の一つであり、その歴史は数千年に及びます。特に日本では、単なる飲み物としてだけでなく、文化、芸術、精神性とも深く結びつき、独自の発展を遂げてまいりました。茶葉の加工方法によって様々な種類に分類され、それぞれ異なる風味や香りを持ち、人々の生活に潤いと安らぎを与え続けております。健康への効能も広く知られており、日々の健康維持にも貢献する存在でございます。

お茶の種類は多岐にわたりますが、特に日本で親しまれているのは「日本茶」と呼ばれる緑茶でございます。緑茶は、摘み取った茶葉をすぐに蒸して発酵を止めることで、茶葉本来の鮮やかな緑色と爽やかな風味を保つのが特徴です。代表的なものには、日常的に最も飲まれている「煎茶」、日光を遮って栽培することで旨味と甘みを凝縮させた高級茶「玉露」、石臼で挽いて粉末にした「抹茶」がございます。抹茶は茶道に用いられるだけでなく、近年ではスイーツや料理の素材としても人気を集めております。その他にも、煎茶を焙煎して香ばしさを引き出した「ほうじ茶」、煎茶に炒った玄米を混ぜた「玄米茶」、比較的安価で日常的に飲まれる「番茶」、茎の部分を集めた「茎茶(かりがね)」、製造過程で出る細かい茶葉を集めた「粉茶」などがございます。世界に目を向けますと、発酵の度合いによって「紅茶」(完全に発酵させたもの)、「烏龍茶」(半発酵させたもの)、「白茶」、「黄茶」、「黒茶」(プーアル茶など)といった種類があり、それぞれ異なる風味や香りが楽しまれております。日本茶は、この中でも特に「不発酵茶」に分類されるものでございます。

お茶の最も主要な用途は、やはり飲料としてでございます。日常の水分補給として、また食事のお供として、あるいは来客へのおもてなしとして、様々な場面で親しまれております。特に日本茶は、その健康機能性にも注目が集まっており、カテキンによる抗酸化作用や抗菌作用、カフェインによる覚醒作用、テアニンによるリラックス効果などが研究されております。飲料としての利用以外にも、お茶は多様な形で活用されております。抹茶は、その鮮やかな色と独特の風味から、和菓子や洋菓子、アイスクリーム、チョコレート、パンなどのスイーツや食品の素材として広く用いられております。ほうじ茶も、香ばしい香りを活かしてラテやプリンなどに利用されることが増えてまいりました。また、茶葉そのものを料理の風味付けや、天ぷらの衣に混ぜるなどして活用する例もございます。文化的な側面では、抹茶を用いた「茶道」が挙げられます。これは単に茶を点てるだけでなく、精神性を重んじ、季節の移ろいや人との出会いを大切にする日本の伝統文化でございます。さらに、お茶の消臭効果や抗菌効果に着目し、消臭剤や入浴剤、化粧品などの日用品にも応用されております。

お茶の生産から消費に至るまで、様々な技術が関わっております。栽培技術においては、より高品質な茶葉を安定的に生産するため、品種改良が進められております。病害虫に強く、旨味成分を多く含む品種の開発や、土壌管理、施肥技術の最適化が図られております。特に玉露や抹茶の原料となる碾茶(てんちゃ)では、日光を遮る「被覆栽培」が重要であり、そのための遮光資材や管理技術が進化しております。加工技術は、お茶の種類を決定づける重要な要素です。日本茶の製造では、摘み取った生葉をすぐに蒸す「蒸し」の工程が特徴的で、これにより発酵を止め、茶葉の緑色と風味を保ちます。その後、「揉み」の工程で茶葉の細胞を破壊し、成分が出やすいように形を整え、「乾燥」させて荒茶(あらちゃ)が完成します。荒茶はさらに「火入れ」などの仕上げ加工を経て、製品となります。抹茶の場合は、碾茶を石臼で丁寧に挽く「粉砕」技術が不可欠です。これらの工程には、温度や湿度を精密に制御する機械が導入され、品質の均一化と効率化が図られております。消費段階では、急須で淹れる伝統的な方法に加え、手軽に楽しめるティーバッグや、自動販売機やコンビニエンスストアで手に入るペットボトル飲料の製造技術が普及しております。近年では、家庭で手軽に本格的なお茶を淹れられるティーメーカーや、抹茶をエスプレッソのように抽出する機器なども登場し、多様なニーズに応えております。

日本のお茶市場は、伝統的な急須で淹れるリーフ茶の消費が減少傾向にある一方で、ペットボトル入り緑茶飲料の市場が拡大し、全体としては安定した規模を保っております。消費者の健康志向の高まりを背景に、カテキンなどの機能性成分を強調した特定保健用食品(トクホ)のお茶飲料も人気を集めております。また、若年層を中心に、お茶をよりカジュアルに楽しむスタイルが浸透してきております。カフェで提供される抹茶ラテやほうじ茶ラテ、抹茶スイーツなどは、お茶の新たな魅力を発信し、消費の裾野を広げております。高級志向の消費者向けには、産地や品種、製法にこだわったシングルオリジンのお茶や、希少価値の高いお茶の需要も高まっております。海外市場においては、日本食ブームや健康志向の高まりを背景に、日本茶、特に抹茶の人気が急速に高まっております。抹茶は、その独特の風味と鮮やかな色、そして健康効果が評価され、欧米を中心に輸出量が年々増加しております。しかし、生産者の高齢化や後継者不足、気候変動による生産量の不安定化、国際的な価格競争の激化など、持続可能な生産体制を維持するための課題も存在しております。

お茶の未来は、多様な価値創造と技術革新によってさらに広がっていくと予想されます。健康機能性の追求は今後も重要なテーマであり続けるでしょう。最新の科学技術を応用し、お茶に含まれる様々な成分の効能をさらに深く解明することで、個別化された健康ニーズに対応するお茶製品や、特定保健用食品としての新たな価値が生まれる可能性があります。また、お茶の楽しみ方も一層多様化していくでしょう。カフェやバーといった場所で、お茶をベースにしたカクテルやモクテル、あるいは食事とのペアリングを提案するなど、これまでの枠にとらわれない新しい消費体験が創出されることが期待されます。茶摘み体験や茶道体験といった「コト消費」も、お茶文化への理解を深める上で重要な役割を果たすでしょう。生産現場においては、スマート農業技術の導入が進み、AIやIoTを活用した栽培管理、品質管理がより高度化されることで、生産効率の向上と品質の安定化が図られると見込まれます。これにより、生産者の負担軽減や後継者問題の解決にも寄与する可能性があります。サステナビリティへの意識の高まりも、お茶産業に大きな影響を与えるでしょう。環境に配慮した有機栽培や、生産者の生活を支えるフェアトレードの推進、地域社会との共生といった取り組みが、消費者の選択基準としてより重視されるようになります。グローバル市場においては、日本茶が持つ文化的な背景や、その品質の高さ、健康機能性を積極的に発信し、世界中で愛されるブランドとしての地位を確立していくことが期待されます。日本独自の「お茶文化」を世界に広めることで、新たな需要を喚起し、持続的な成長へと繋げていくことができるでしょう。