3Dセキュア決済認証市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

3Dセキュア決済認証市場レポートは、コンポーネント(アクセス制御サーバー、ディレクトリサーバーなど)、導入形態(オンプレミス、クラウドベース、ハイブリッド)、認証フロータイプ(フリクションレスフロー、チャレンジフロー、アウトオブバンド/デカップルドフロー、委任認証)、エンドユーザー(銀行/発行会社、決済サービスプロバイダーなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dセキュア決済認証市場の概要:2030年までの成長トレンドと予測

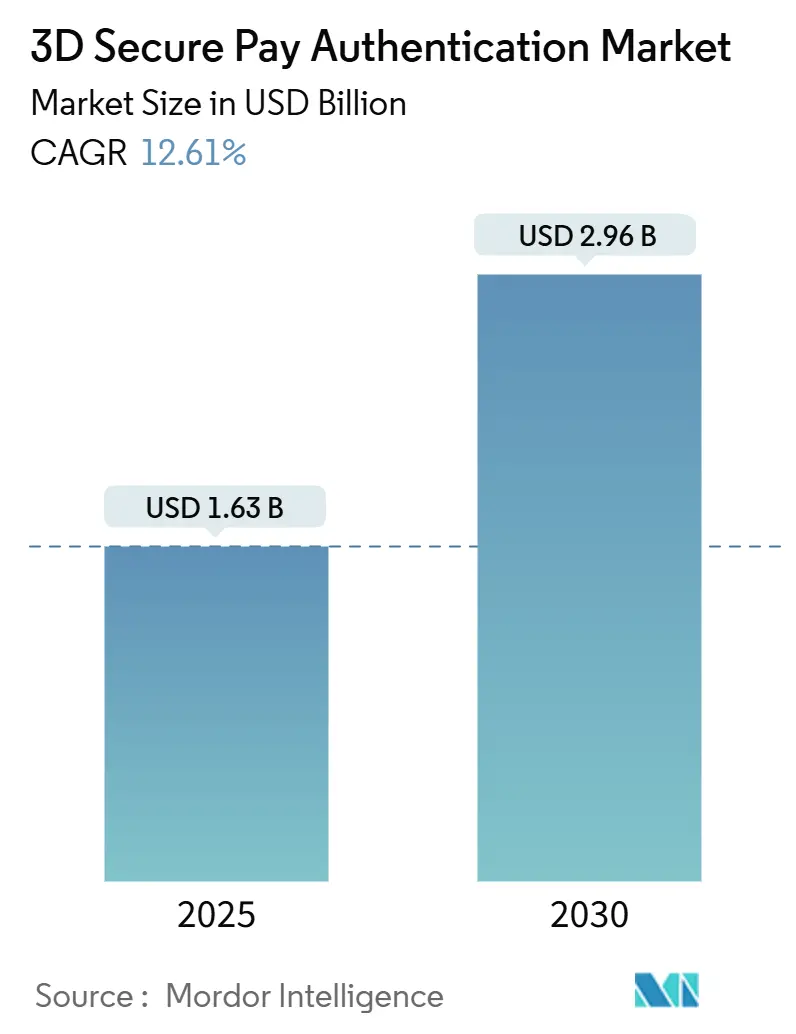

3Dセキュア決済認証市場は、2025年には16.3億米ドルに達し、2030年までに29.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.61%です。この成長は、加盟店における不正損失の削減、世界的な規制強化、およびプロトコルの迅速なアップグレードによって推進されています。特に、データ豊富なEMV 3-D Secure 2.xの普及、日本のオンラインカード認証義務化、カード非提示(CNP)詐欺の急増が、市場の戦略的重要性を高めています。競争は激化しており、AI駆動型リスクエンジン、ポスト量子暗号ロードマップ、生体認証の統合がプラットフォームの差別化要因となっています。プロバイダーは、サブ秒単位の意思決定、柔軟な展開、地域固有のコンプライアンスを提供することで優位に立ち、加盟店は直接プラグインを通じて顧客管理を維持することで、高い承認率とチャージバックの削減を実現しています。

主要なレポートのポイント

* コンポーネント別: 2024年には3-Dセキュアサーバー/加盟店プラグインが市場シェアの37.43%を占めました。SDKおよび統合サービスは、2030年までに12.89%のCAGRで最も速い成長を遂げると予測されています。

* 展開モード別: 2024年にはオンプレミスソリューションが収益の54.31%を占めましたが、クラウドベースの実装は2030年までに13.14%のCAGRで他の展開オプションを上回ると予測されています。

* 認証フロータイプ別: 2024年にはチャレンジフローが収益の45.78%を占めました。フリクションレスフローは12.97%のCAGRで最も速いペースで進展しています。

* エンドユーザー別: 2024年には銀行および発行会社が収益の48.44%を占めました。加盟店および決済ゲートウェイは、2030年までに12.83%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 2024年には北米が総収益の42.36%を占めました。アジア太平洋地域は2030年までに12.89%のCAGRを記録し、最も急速に成長する地域となる見込みです。

グローバル3Dセキュア決済認証市場のトレンドと洞察

市場を牽引する要因

* EコマースとCNP詐欺の急増: 記録的なオンライン販売量により、カード非提示(CNP)詐欺事件が従来の制御を上回る速さで増加しています。加盟店は、紛争処理、物流、顧客生涯価値の損失を考慮すると、チャージバックが取引額の約2.5倍のコストになると指摘しています。インテリジェントな3DS展開により、加盟店は強力な認証を選択的にトリガーし、摩擦を増やすことなく承認率を向上させることができます。Eコマースが主要な小売チャネルであり続ける限り、継続的な詐欺の急増は3Dセキュア決済認証市場を決済回復力戦略の中心に据え続けます。

* 規制義務化(PSD2 SCA、日本2025など): 欧州のPSD2強力な顧客認証(SCA)規則は、30ユーロを超える取引に二要素認証を義務付け、2022年から2024年の間に35万以上の加盟店をEMV 3-D Secure 2.xに移行させました。日本は2025年3月からすべてのオンラインカード取引に100%の認証を義務付け、世界初の試みとなります。これらの指令は、プロセッサーがグローバルなコードベースを単一の安全な標準に合理化するにつれて、義務化地域外での採用も加速させています。低リスクの取引に対する免除制度は、迅速なチェックアウトを維持する高度なリスクベース認証(RbA)を奨励し、機械学習分析エンジンの需要を間接的に刺激しています。

* EMV 3-D Secure 2.xへの移行: 1.0から2.xへの移行により、加盟店、ネットワーク、発行会社間で交換されるデータフィールドが4倍になり、ほぼ瞬時のパターン認識が可能になります。Mastercardが2024年9月にバージョン2.1のサポートを終了したことで、アクワイアラーはアップグレードを余儀なくされました。このプロトコルのアプリベースSDKは、発行会社が生体認証プロンプトをミリ秒単位で完了できるようにし、フリクションレスフローの12.97%のCAGRに大きく貢献しています。UniCreditが2000万枚のカードをバージョン2.2に移行したことで、特定のMCCでの承認率が向上し、ステップアップが二桁減少したことは、豊富なデータパケットとより良いリスクセグメンテーションとの直接的な関連性を裏付けています。

* モバイルウォレットとアプリ内決済の急増: 韓国、インド、インドネシアでは、スマートフォン決済がオンライン小売総支出の60%以上を占めています。ウォレットプロバイダーは、デバイスの指紋、顔認証、行動指標を活用し、発行会社がSMS OTPをスキップして受動的な確認を可能にしています。決済オーケストレーションプラットフォームは、アプリプロバイダー、カードネットワーク、発行会社ACSノード間の認証ハンドオフを調整する必要があり、3Dセキュア決済認証市場内に新しいマイクロサービス層を生み出しています。モバイルコマースが2027年に世界で5兆米ドルに達するにつれて、ウォレットに特化した3DSフローは、主要なカード垂直市場を超えて需要の増加を維持します。

市場を抑制する要因

* 統合コストと複雑性: 中小企業(SME)の加盟店は、API、サンドボックス認証、コンプライアンス報告に5万米ドル以上の費用を要することがよくあります。各市場の追加は、免除ロジック、責任の移行、受け入れられるデカップリングチャネルに関する規則が異なるため、その費用を増大させます。一部のアクワイアラーは、初期費用を平準化するために「3DS-as-a-Service」バンドルを導入しましたが、独自のスタックを運用する加盟店は依然として重い内部労働力を抱えています。ターンキープラグインがさらに普及するまで、コストの負担は現金に敏感な垂直市場での採用を抑制し、3Dセキュア決済認証市場における小規模なプレーヤーの可能性を制限するでしょう。

* 非義務化地域でのチェックアウトの摩擦: 規制が強力な認証を義務付けていない場合、加盟店は追加のチャレンジ画面による収益損失を懸念します。米国のデジタル商品販売店でのA/Bテストでは、フリクションレスな取引と比較して、チャレンジされた取引で放棄率が5〜7パーセントポイント上昇することが示されています。高頻度のサブスクリプションサービスは、信頼できるプロファイルをホワイトリストに登録し、異常なパターンにのみ3DSを呼び出すことで対応しています。選択的な使用は摩擦を抑制しますが、特にアクワイアラーの価格設定が認証失敗にペナルティを課す場合、3Dセキュア決済認証市場への総取引移行を抑制します。セキュリティとコンバージョンのバランスは、2030年までの採用を形成する主要な課題であり続けます。

セグメント分析

* コンポーネント別:加盟店統合が市場の進化を牽引

2024年には、3-Dセキュア市場において、加盟店統合コンポーネントが最も大きなシェアを占めると予測されています。これは、オンライン取引の増加と、不正防止対策としての3Dセキュアの導入が不可欠になっていることに起因します。加盟店は、顧客体験を損なうことなく、セキュリティを強化するためのシームレスな統合ソリューションを求めています。この傾向は、今後も市場の成長を牽引し続けるでしょう。

* 展開モデル別:クラウドベースのソリューションが優位に

クラウドベースの展開モデルは、その柔軟性、スケーラビリティ、およびコスト効率の高さから、3Dセキュア決済認証市場で急速に普及しています。特に中小企業(SME)は、オンプレミスソリューションに必要な高額な初期投資やメンテナンス費用を回避できるため、クラウドベースのサービスを積極的に採用しています。クラウドプロバイダーは、常に最新のセキュリティパッチと機能を提供し、加盟店が規制要件に準拠し続けることを容易にします。2030年までの予測期間中、クラウドベースのソリューションは、その導入の容易さと運用上の利点により、市場の主要なセグメントであり続けると見込まれます。

* エンドユーザー別:Eコマースが最大の市場を形成

Eコマースセクターは、3Dセキュア決済認証市場における最大のエンドユーザーセグメントです。オンラインショッピングの爆発的な成長に伴い、カード不正利用のリスクも増大しており、加盟店は顧客の信頼を維持し、チャージバックを削減するために3Dセキュアの導入を強化しています。特に、高額商品や国際取引を扱うEコマースプラットフォームでは、強力な顧客認証が不可欠です。モバイルコマースの普及も、モバイルデバイスに最適化された3Dセキュアソリューションの需要を押し上げています。金融サービス、旅行・ホスピタリティ、エンターテイメントなどの他のセクターも3Dセキュアを採用していますが、Eコマースが引き続き市場の成長を牽引する主要な原動力となるでしょう。

地域分析

* 北米:技術革新と採用の加速

北米は、3Dセキュア決済認証市場において重要な地域であり、技術革新と早期採用が特徴です。米国では、EMV移行後のカード不正利用がオンラインチャネルにシフトしたことで、3Dセキュアの導入が加速しています。大手決済ネットワークや金融機関は、不正防止対策として3Dセキュア2.xの普及を推進しており、加盟店も顧客体験を損なうことなくセキュリティを強化するソリューションを求めています。カナダも同様に、オンライン取引の増加と不正リスクへの対応から、3Dセキュアの採用が進んでいます。この地域は、決済技術の進化と消費者のデジタル決済への高い受容性により、今後も市場の成長を牽引すると予測されます。

* 欧州:規制主導の成長

欧州は、強力な規制環境、特にPSD2(決済サービス指令2)のSCA(強力な顧客認証)要件により、3Dセキュア決済認証市場の成長を最も強く牽引している地域の一つです。SCAの義務化により、欧州経済領域(EEA)内のほとんどのオンライン取引で3Dセキュア2.xの導入が必須となり、市場の急速な拡大を促しました。英国のEU離脱後も、同様の規制が維持されており、3Dセキュアの普及は継続しています。欧州の金融機関、決済サービスプロバイダー、加盟店は、規制遵守と不正防止の両方を目的として、3Dセキュアソリューションへの投資を強化しています。

* アジア太平洋:デジタル化の波に乗る

アジア太平洋地域は、急速なデジタル化、Eコマースの成長、モバイル決済の普及により、3Dセキュア決済認証市場において最も急速に成長している地域の一つです。中国、インド、日本、韓国、東南アジア諸国では、オンライン取引量が爆発的に増加しており、それに伴い不正利用のリスクも高まっています。各国政府や金融当局は、デジタル決済の安全性を確保するための規制やガイドラインを導入し始めており、これが3Dセキュアの採用を後押ししています。特に、モバイルファーストの消費者が多いため、モバイルデバイスに最適化された3Dセキュアソリューションへの需要が高まっています。この地域は、巨大な消費者基盤と経済成長により、予測期間中も市場の主要な成長エンジンであり続けるでしょう。

* ラテンアメリカ、中東、アフリカ:新興市場の可能性

ラテンアメリカ、中東、アフリカ地域は、デジタル決済インフラの発展とEコマースの成長に伴い、3Dセキュア決済認証市場において大きな潜在力を持っています。これらの地域では、銀行口座を持たない人々(アンバンクト)がモバイル決済を利用するケースが増えており、オンライン取引のセキュリティ確保が喫緊の課題となっています。政府や金融機関は、金融包摂を促進しつつ、不正防止対策を強化するために3Dセキュアのような認証技術の導入を検討しています。初期段階ではあるものの、経済成長とデジタル化の進展により、これらの地域でも3Dセキュアの採用が徐々に拡大していくと予想されます。

競争環境

3Dセキュア決済認証市場は、複数の主要プレーヤーが存在し、競争が激しい市場です。これらの企業は、製品革新、戦略的パートナーシップ、M&Aを通じて市場シェアの拡大を目指しています。主要なプレーヤーには、Visa Inc.、Mastercard Inc.、American Express Company、Discover Financial Servicesといったカードネットワークに加え、決済ゲートウェイプロバイダーや専門のセキュリティソリューションベンダーが含まれます。

* 主要プレーヤーの戦略:

* 製品の差別化と革新: プレーヤーは、3Dセキュア2.xの機能を強化し、リスクベース認証、生体認証、機械学習アルゴリズムを統合することで、よりシームレスで安全な認証体験を提供しようとしています。これにより、不正検知の精度を高めつつ、顧客の摩擦を最小限に抑えることを目指しています。

* パートナーシップとエコシステムの構築: 決済サービスプロバイダー(PSP)、アクワイアラー、加盟店、および他のセキュリティベンダーとの戦略的提携は、市場リーチを拡大し、統合ソリューションを提供するために不可欠です。これにより、エンドツーエンドのセキュリティと利便性を実現します。

* グローバル展開: 特にアジア太平洋やラテンアメリカなどの新興市場において、地域特有のニーズに対応したソリューションを提供し、市場プレゼンスを確立しようとしています。

* 規制遵守の支援: PSD2などの規制要件への対応を支援するソリューションを提供することで、加盟店や金融機関の負担を軽減し、信頼を獲得しています。

市場の統合も進んでおり、大手企業が小規模な技術ベンダーを買収することで、自社のポートフォリオを強化し、競争力を高める動きが見られます。今後も、技術革新と戦略的提携が、市場の競争環境を形成する主要な要因となるでしょう。

このレポートは、「グローバル3Dセキュア決済認証市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望に至るまで、多角的な視点から包括的に評価されています。

エグゼクティブサマリーと市場規模:

2025年には16.3億米ドル規模であった当市場は、2030年までに29.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.61%と見込まれています。

市場の推進要因と阻害要因:

主な推進要因としては、電子商取引の急増とそれに伴うカード非提示(CNP)詐欺の増加、PSD2 SCAなどの規制義務化、EMV 3-D Secure 2.xへの移行、モバイルウォレットやアプリ内決済の普及、WebAuthn/パスキーの統合、クラウドHSMを活用したリアルタイムリスクスコアリングが挙げられます。

一方、市場の成長を阻害する要因としては、システム統合にかかるコストと複雑さ、規制が義務付けられていない地域でのチェックアウト時の摩擦、新興市場における発行者の準備状況のばらつき、データ共有を制限するプライバシー規制(リスクベース認証関連)などが指摘されています。

市場セグメンテーションと主要トレンド:

コンポーネント別では、「3-D Secure Server / Merchant Plug-in」が37.43%の収益シェアを占め、マーチャントが認証フローを直接管理することの重要性が示されています。

認証フロータイプ別では、機械学習によるリスクモデルが低リスク取引に追加の手順なしで承認を与えることで、チェックアウト速度が向上し、「フリクションレスフロー」が12.97%のCAGRで最も速い成長を遂げています。

地域別では、モバイルウォレットの普及と日本の2025年100%認証義務化などの規制強化により、アジア太平洋地域が12.89%のCAGRで最も急速に成長している地域となっています。

技術的展望と競争環境:

技術面では、ベンダーはFIPS 140-3レベル3 HSMを展開し、量子耐性のある暗号アルゴリズムを開発することで、ポスト量子脅威に備え、認証速度を維持しようとしています。

競争環境においては、FISがGlobal PaymentsのIssuer Solutionsを135億米ドルで買収し、年間400億件の取引を詐欺および認証ポートフォリオに追加するなど、大規模なM&Aが市場の状況を再構築しています。

主要企業としては、GPayments Pty Ltd.、CardinalCommerce Corporation、Modirum Oy、Broadcom Inc.、Entrust Corporation、RSA Security LLC、Fiserv, Inc.、Decta Limited、Marqeta, Inc.、Bluefin Payment Systems LLC、Entersekt (Pty) Ltd.、Thales Group、Netcetera AG、Worldline SA、Adyen N.V.、ACI Worldwide Inc.、Mastercard Incorporated、Visa Inc.、American Express Company、JCB Co., Ltd.、Discover Financial Servicesなどが挙げられます。

レポートの範囲と将来の展望:

このレポートでは、コンポーネント(Access Control Server (ACS)、3-D Secure Server / Merchant Plug-in、Directory Server、SDK and Integration Servicesなど)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、認証フロータイプ(フリクションレスフロー、チャレンジフロー、アウトオブバンド/デカップルドフロー、委任認証)、エンドユーザー(銀行/発行者、マーチャントおよび決済ゲートウェイ、決済サービスプロバイダー(PSP)、フィンテックおよびBNPLプラットフォームなど)、および地理(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)といった様々なセグメントにわたる市場の分析が含まれています。

また、市場の機会と将来の展望についても評価されており、未開拓の領域や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EコマースとCNP詐欺の急増

- 4.2.2 規制要件(PSD2 SCAなど)

- 4.2.3 EMV 3-Dセキュア2.xへの移行

- 4.2.4 モバイルウォレットとアプリ内決済の急増

- 4.2.5 WebAuthn / パスキーの統合

- 4.2.6 クラウドHSMを活用したリアルタイムリスクスコアリング

-

4.3 市場の阻害要因

- 4.3.1 統合コストと複雑さ

- 4.3.2 義務化されていない地域でのチェックアウトの摩擦

- 4.3.3 新興市場における発行者の準備状況のばらつき

- 4.3.4 データ共有を制限するプライバシー規則(RbA)

- 4.4 業界の価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 アクセス制御サーバー (ACS)

- 5.1.2 3-Dセキュアサーバー / マーチャントプラグイン

- 5.1.3 ディレクトリサーバー

- 5.1.4 SDKと統合サービス

- 5.1.5 その他のコンポーネント

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド

-

5.3 認証フロータイプ別

- 5.3.1 フリクションレスフロー

- 5.3.2 チャレンジフロー

- 5.3.3 帯域外 / デカップリングフロー

- 5.3.4 委任認証

-

5.4 エンドユーザー別

- 5.4.1 銀行 / 発行者

- 5.4.2 加盟店と決済ゲートウェイ

- 5.4.3 決済サービスプロバイダー (PSP)

- 5.4.4 フィンテックとBNPLプラットフォーム

- 5.4.5 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 GPayments Pty Ltd.

- 6.4.2 CardinalCommerce Corporation

- 6.4.3 Modirum Oy

- 6.4.4 Broadcom Inc.

- 6.4.5 Entrust Corporation

- 6.4.6 RSA Security LLC

- 6.4.7 Fiserv, Inc.

- 6.4.8 Decta Limited

- 6.4.9 Marqeta, Inc.

- 6.4.10 Bluefin Payment Systems LLC

- 6.4.11 Entersekt (Pty) Ltd.

- 6.4.12 Thales Group

- 6.4.13 Netcetera AG

- 6.4.14 Worldline SA

- 6.4.15 Adyen N.V.

- 6.4.16 ACI Worldwide Inc.

- 6.4.17 Mastercard Incorporated

- 6.4.18 Visa Inc.

- 6.4.19 American Express Company

- 6.4.20 JCB Co., Ltd.

- 6.4.21 Discover Financial Services

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dセキュア決済認証は、インターネット上でのクレジットカード決済において、カード情報の不正利用を防ぎ、安全性を高めるための本人認証プロトコルでございます。これは、オンライン取引における「カード非提示取引(CNP取引)」のセキュリティを強化することを目的として開発されました。具体的には、決済時にカード発行会社がカード所有者本人であることを確認する仕組みであり、これにより、万が一カード情報が盗用された場合でも、不正な決済を未然に防ぐ効果が期待されます。

この認証プロトコルは、当初Visaが「Verified by Visa」として開発し、その後Mastercardの「Mastercard SecureCode」、JCBの「J/Secure」、American Expressの「SafeKey」など、各国際ブランドが同様のサービスを展開いたしました。これらを総称して「3Dセキュア」と呼称しております。

3Dセキュアには、主に二つのバージョンが存在します。一つは初期の「3Dセキュア1.0」で、これは主に事前に登録したパスワードを入力させる方式でした。この方式は、ユーザーがパスワードを忘れたり、入力の手間がかかることから、決済時の離脱率を高める要因となるという課題を抱えておりました。もう一つは、その課題を解決するために開発された「EMV 3Dセキュア」、通称「3Dセキュア2.0」でございます。3Dセキュア2.0は、リスクベース認証を導入し、取引情報やデバイス情報など、様々なデータを基にリスクを評価します。リスクが低いと判断された場合は、パスワード入力などの追加認証なしに決済が完了する「フリクションレスフロー」を提供し、ユーザー体験の向上を図っております。一方、リスクが高いと判断された場合には、ワンタイムパスワード(OTP)や生体認証など、より強力な本人認証を要求する「チャレンジフロー」に移行します。これにより、セキュリティと利便性の両立を目指しております。

3Dセキュア決済認証は、主にECサイトでのクレジットカード決済に利用されます。加盟店にとっては、不正利用によるチャージバック(顧客からの異議申し立てによる売上取消)のリスクを軽減できるという大きなメリットがあります。3Dセキュアによる本人認証が完了した取引については、原則としてチャージバック責任がカード発行会社に移転するため、加盟店は安心してオンライン販売を行うことができます。消費者にとっては、自身のクレジットカード情報が不正に利用されるリスクが低減され、より安全にオンラインショッピングを楽しめるという利点がございます。

関連技術としては、まず「EMV」が挙げられます。3Dセキュア2.0は、EMVCo(EMV仕様の策定・管理を行う団体)によって標準化されており、ICカード決済の国際標準であるEMVと密接な関係にあります。また、「不正検知システム」との連携も重要です。3Dセキュア2.0は、決済時に不正検知システムから得られる豊富なデータを活用してリスク評価を行うため、これらのシステムとの統合が不可欠です。さらに、ワンタイムパスワードや生体認証(指紋認証、顔認証など)といった「多要素認証技術」も、3Dセキュア2.0における本人認証の手段として広く利用されております。将来的には、デバイス認証や行動認証など、より高度な認証技術との連携も進むと予想されます。

市場背景としましては、インターネットの普及に伴いEC市場が拡大する一方で、クレジットカードの不正利用被害も増加の一途を辿ってまいりました。特に、カード情報が盗まれ、オンラインで不正利用される「CNP詐欺」が深刻な問題となっており、その対策が急務とされておりました。このような状況の中、3Dセキュアは不正利用対策の有効な手段として注目され、導入が進められてきました。日本では、2018年の割賦販売法改正により、クレジットカードを取り扱う加盟店に対して、不正利用対策の実施が義務付けられ、その対策の一つとして3Dセキュアの導入が推奨されております。また、欧州ではPSD2(第二次決済サービス指令)により、強力な顧客認証(SCA)が義務付けられ、3Dセキュア2.0がその要件を満たす主要な手段として位置づけられております。これらの法規制や国際的な動向が、3Dセキュア2.0の普及を加速させる要因となっております。

今後の展望としましては、3Dセキュア2.0への完全移行と、そのさらなる進化が期待されます。フリクションレスフローの精度向上により、ユーザーはよりスムーズな決済体験を享受できるようになるでしょう。AI(人工知能)や機械学習の技術がリスク評価にさらに深く組み込まれることで、不正利用の検知精度が向上し、同時に正当な取引における追加認証の頻度が減少すると考えられます。また、生体認証技術の普及に伴い、スマートフォンやウェアラブルデバイスを活用した、より手軽でセキュアな認証方法が主流となる可能性もございます。将来的には、クレジットカード決済だけでなく、デビットカードやプリペイドカード、さらにはその他のオンライン決済手段にも3Dセキュアの概念が応用され、より広範なデジタル決済の安全性が確保されることが期待されます。決済の利便性とセキュリティの両立は、今後も決済業界における重要なテーマであり続けるでしょう。