医療機器セキュリティ市場規模・シェア分析-成長動向と予測 (2025年~2030年)

医療機器セキュリティ市場レポートは、業界をソリューション(データ損失防止ソリューション、アンチウイルス/アンチマルウェアソリューション、暗号化ソリューション、ネットワークおよびエンドポイントセキュリティなど)、デバイスタイプ、および地域にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器セキュリティ市場の概要

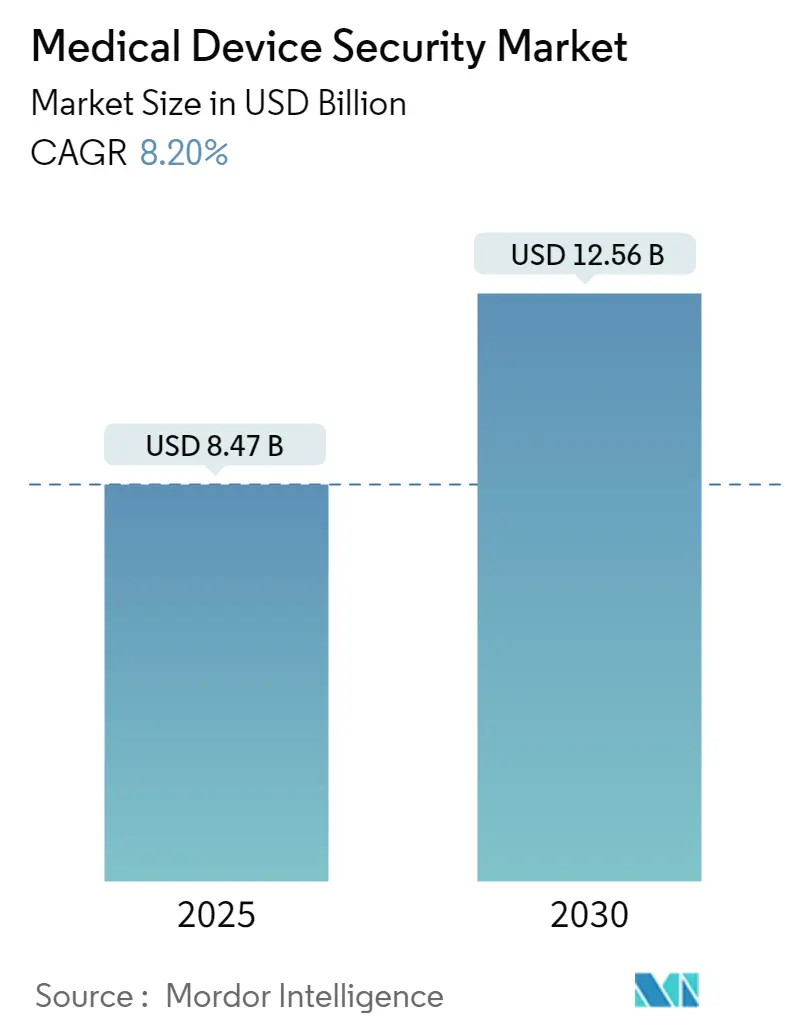

医療機器セキュリティ市場は、2025年には84.7億米ドルと推定され、2030年までに125.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.2%が見込まれています。この市場は、ソリューション(データ損失防止ソリューション、アンチウイルス/マルウェア対策ソリューション、暗号化ソリューション、ネットワークおよびエンドポイントセキュリティなど)、デバイスタイプ、地域によってセグメント化されています。

市場の現状と動向

近年、ヘルスケア業界は、IoT技術の変革的な性質、コンピューティング能力、ワイヤレス技術、ビッグデータなどのデータ分析技術の進歩により、大きな変革を遂げています。ビッグデータは現在、医療施設や医療研究分野で、プロテオミクス、ゲノミクス、ファーマコゲノミクスを含む複雑な異種医療データの分析に世界中で導入されています。

医療データを取得・送信するコネクテッド医療機器やソフトウェア、そして医療従事者が予測的、予防的、個別化された、参加型の医療提供を推進するための洞察を得るのに役立つデータ分析サービスの数が増加しています。ヘルスケア分野におけるデータ侵害事件の増加に伴い、コネクテッド医療機器のセキュリティを確保する必要性が高まっています。ヘルスケア分野の従業員が使用するコネクテッドデバイスの増加は、情報共有を促進する一方で、エンドポイントをこれまで以上に高いリスクにさらしています。

ヘルスケア業界では、サイバーセキュリティ戦略が、コンプライアンスおよび医療保険の相互運用性と説明責任に関する法律(HIPAA)に焦点を当てたアプローチから、より包括的でセキュリティ中心のアプローチへと移行しています。各国政府は、IoMT(Internet of Medical Things)デバイスの安全性とセキュリティに関するより厳格な規制を課すことが予想されており、医療提供者はサイバーレジリエンスの強化に取り組む必要があります。

サイバー犯罪者は、医療機器やシステムの脆弱性を悪用しようと、ヘルスケア分野を標的にするケースが増加しています。病院に対するランサムウェア攻撃のような注目度の高い事件は、堅牢なサイバーセキュリティ対策の緊急の必要性を浮き彫りにしています。医療機関は、限られた予算を差し迫ったセキュリティ脅威に対処するために優先的に割り当てる傾向があります。

一方で、発展途上国における医療監視機器に関する認識不足や、ヘルスケアセキュリティのための資金不足は、医療機器セキュリティ市場の成長を妨げる要因となる可能性があります。COVID-19パンデミックへの対応として、医療提供組織は、遠隔医療プラットフォーム、新しい医療機器群、その他の患者サポート技術など、テクノロジーの実装を迅速に拡大しました。これには、一時的なケアサイト、検査室、多数のコネクテッドデバイス、および患者ケアをサポートするために緊急に必要とされた遠隔医療プラットフォームが含まれ、セキュリティの対象範囲が拡大しました。

主要な市場トレンドと洞察

コネクテッド医療機器の需要増加が市場成長を牽引

ヘルスケア分野では、生命に関わるサービスや治療を提供するために、IoT対応技術を組み込んだスマートウェアラブルや遠隔監視機器などの新技術が採用されています。より良い医療サービスのために患者データを取得するため、ヘルスケアサービスはオンライン化が進んでいます。これらのウェアラブル医療機器は、技術の向上とスマートフォンなどの日常的に使用される機器との互換性により、絶大な人気を集めています。健康意識の高まりも、これらのスマートウェアラブルの成長と使用を促進しています。

サイバー攻撃の事例が増加し続ける中、コネクテッド医療機器のセキュリティはますます困難になっています。より多くの医療機器が臨床ネットワークに統合されるにつれて、リアルタイムのコネクテッド医療機器利用データは、病院や医療システム全体の緊急時対応および設備投資計画の精度を高めています。

2023年8月には、医療機器メーカー(MDM)向けのプロアクティブなサイバーセキュリティソリューションプロバイダーであるMedcrypt Inc.が、世界のXIoTセキュリティ問題に詳細な可視性を提供するNetriseと提携しました。この提携は、MDMにソフトウェア部品表(SBOM)ライフサイクル管理ソリューションを提供し、デバイスメーカーが潜在的なセキュリティリスクをプロアクティブに特定・対処し、医療機器の安全性と完全性を確保することを可能にします。

ヘルスケア分野におけるコネクテッドIoTデバイスの普及は、医療機器セキュリティ市場の成長を牽引しています。Ericssonによると、2022年には短距離IoTデバイスの数が世界で103億台に達し、2027年までに250億台に増加すると予想されています。広域IoTデバイスは、2021年には約29億台でしたが、2027年までに54億台に達すると予測されています。

北米が市場で大きなシェアを占める見込み

北米では、デジタル患者記録に関連するプライバシーとセキュリティの懸念から、ヘルスケアは最も規制の厳しい産業の一つです。HIPAAや医療情報技術経済臨床保健法(HITECH Act)などの規制は、同国のヘルスケア分野におけるサイバーセキュリティソリューションの普及率を着実に高めています。

米国とカナダは、R&Dに多額の投資を可能にする先進経済国です。産業の重点分野全体でのデジタル化の進展、着実な技術進歩、スマートコネクテッドデバイスの普及率の上昇が、北米のIoTデバイス市場の成長に貢献しています。コネクテッドデバイスと関連ネットワークインフラストラクチャの使用増加、およびネットワーク、ハードウェア、ソフトウェアプロバイダー間の協力強化が、北米のIoT市場拡大を支援する主要な推進要因となっています。

IoT医療機器の普及は、脅威防止方法を必要としています。2023年6月には、米国を拠点とする医療機器サイバーセキュリティ組織であるMedCryptがStratigos Securityと提携し、セキュリティ評価と侵入テストを提供し、サードパーティの評価およびアドバイザリーサービススイートを提供しました。

2023年11月には、NYU Langone HealthがPhilipsと提携し、患者の安全性、品質、転帰における新しいヘルスケア技術ソリューションを採用しました。この新しい提携は、精密診断と治療のために患者データを活用することを目的としており、デジタル病理学、臨床情報学、革新的なAI対応診断、およびサービスモデルとしてのエンタープライズ監視が含まれます。

競争環境

医療機器セキュリティ市場は非常に細分化されており、Check Point Software Technologies、Cisco Systems Inc.、FireEye Inc.、McAfee LLC、Palo Alto Networks Inc.などの主要企業が存在します。市場のプレーヤーは、製品提供を強化し、持続可能な競争優位性を獲得するために、パートナーシップや買収などの戦略を採用しています。

最近の業界動向

* 2023年12月: エンタープライズネットワーキングおよびセキュリティのリーダーであるCiscoは、Cisco AI Assistant for Securityを発表しました。これは、Ciscoの統合されたAI駆動型クロスドメインセキュリティプラットフォームであるSecurity Cloudに人工知能(AI)を普及させるための大きな一歩となります。AIアシスタントは、顧客が情報に基づいた意思決定を行い、ツール機能を強化し、複雑なタスクを自動化するのに役立ちます。

* 2023年7月: CynerioとCheck Point Software Technologiesは、ヘルスケア組織に医療IoTデバイスの包括的なセキュリティを提供するための提携を発表しました。Cynerioの360プラットフォームは、デバイスの検出、パッチガイダンス、マイクロセグメンテーション、攻撃検出など、ヘルスケアIoTデバイスのセキュリティに不可欠な機能を提供します。

* 2023年11月: 整形外科手術器具に革命を起こすことに専念する医療機器スタートアップの世界的リーダーであるOstium Groupは、グローバルな特殊材料会社であるEastmanとの戦略的提携を発表しました。この提携は、Eastmanの持続可能なパッケージングソリューションであるEastar 6763 Renewコポリエステルを、Ostium Groupの革新的なCILLAR寛骨臼および大腿骨キットに組み込むことに焦点を当てています。

* 2023年11月: Cybeats Technologies Corp.は、ヘルスケア業界におけるサイバーおよび物理的セキュリティの強化に焦点を当てたHealth Information Sharing and Analysis Center(Health-ISAC)との提携を発表しました。CybeatsとHealth-ISACは、医療機器メーカー(MDM)およびヘルスケア提供組織(HDO)を対象とした共同のソフトウェア部品表(SBOM)管理ソリューションを市場に投入します。

これらの動向は、医療機器セキュリティ市場が技術革新と戦略的提携を通じて、進化する脅威に対応し、患者ケアの安全性を確保しようとしていることを示しています。

このレポートは、世界の医療機器セキュリティ市場に関する包括的な分析を提供しています。医療機器セキュリティとは、サイバー脅威に対して脆弱な医療機器を保護するために、業界標準のガイドライン、ソフトウェアソリューション、サービスを活用し、安全なデータ転送のためのデータ暗号化やデータ損失防止策を講じることを指します。本調査では、市場推定にボトムアップとトップダウンの両方のアプローチを採用し、市場の定義と調査範囲を明確にしています。

市場の規模と成長予測に関して、世界の医療機器セキュリティ市場は2024年に77.8億米ドルと推定されています。2025年には84.7億米ドルに達すると予測されており、その後も堅調な成長を続け、2030年までには年平均成長率(CAGR)8.20%で成長し、125.6億米ドルに達すると見込まれています。この成長は、医療分野におけるデジタル化とコネクテッドデバイスの普及が急速に進んでいることを反映しています。

市場の成長を牽引する主な要因としては、コネクテッド医療機器の需要増加が挙げられます。IoT技術の進化により、遠隔監視デバイスやスマート病院機器など、ネットワークに接続された医療機器が普及しており、これに伴いセキュリティ対策の重要性が高まっています。また、政府規制とコンプライアンスの必要性も重要な推進力です。医療データの機密性と患者の安全を確保するため、各国政府や規制機関は厳格なセキュリティ基準を設けており、医療機関や機器メーカーはこれらの規制を遵守するためのセキュリティソリューションへの投資を強化しています。

一方で、市場の成長に対する主な課題としては、医療機関におけるセキュリティ予算の制約が挙げられます。限られた予算の中で、高度化するサイバー脅威に対応するための十分なセキュリティ投資を行うことが困難な場合があります。

市場は複数のセグメントにわたって分析されています。ソリューション別では、データ損失防止ソリューション、アンチウイルス/アンチマルウェアソリューション、暗号化ソリューション、ネットワークおよびエンドポイントセキュリティ、IDおよびアクセス管理ソリューション、侵入検知システム/侵入防止システム、リスクおよびコンプライアンス管理、その他のソリューションが含まれます。これらのソリューションは、データの機密性、完全性、可用性を確保するために不可欠です。機器タイプ別では、病院医療機器、内部埋め込み型医療機器、ウェアラブルおよび外部医療機器に分類され、それぞれのデバイスタイプに応じたセキュリティ要件が考慮されています。

地域別分析では、北米が2025年に最大の市場シェアを占めると予測されています。これは、高度な医療インフラ、厳格な規制環境、およびサイバーセキュリティへの高い意識が背景にあります。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、医療インフラの近代化、デジタルヘルスケアの普及、およびセキュリティ意識の向上により、大きな市場拡大が見込まれています。

競争環境においては、Check Point Software Technologies、Cisco Systems Inc.、FireEye Inc.、McAfee LLC、Palo Alto Networks Inc.、IBM Corporation、Imperva Inc.、Fortinet Inc.、General Electric Company、ClearDATAといった主要企業が市場で活動しています。これらの企業は、医療機器セキュリティ分野で多様な製品とサービスを提供し、市場の発展に貢献しています。

本レポートには、市場概要、ポーターのファイブフォース分析による業界の魅力度評価、COVID-19が業界に与える影響の評価、投資分析、および市場の将来性に関する詳細な分析も含まれており、市場の全体像と将来の展望を理解するための貴重な情報を提供しています。医療機器セキュリティは、患者の安全と医療システムの信頼性を維持するために、今後ますますその重要性を増していくでしょう。

1. 導入

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 競争の激しさ

- 4.2.5 代替品の脅威

- 4.3 COVID-19が業界に与える影響の評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 コネクテッド医療機器の需要増加

- 5.1.2 政府規制とコンプライアンスの必要性

-

5.2 市場の制約/課題

- 5.2.1 限られた医療セキュリティ予算

6. 市場セグメンテーション

-

6.1 ソリューション

- 6.1.1 データ損失防止ソリューション

- 6.1.2 アンチウイルス/アンチマルウェアソリューション

- 6.1.3 暗号化ソリューション

- 6.1.4 ネットワークおよびエンドポイントセキュリティ

- 6.1.5 IDおよびアクセス管理ソリューション

- 6.1.6 侵入検知システム/侵入防止システム

- 6.1.7 リスクおよびコンプライアンス管理

- 6.1.8 その他のソリューション

-

6.2 デバイスタイプ

- 6.2.1 病院医療機器

- 6.2.2 内部埋め込み型医療機器

- 6.2.3 ウェアラブルおよび外部医療機器

-

6.3 地域

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 ラテンアメリカ

- 6.3.5 中東およびアフリカ

7. 競合状況

-

7.1 企業概要

- 7.1.1 チェック・ポイント・ソフトウェア・テクノロジーズ

- 7.1.2 シスコシステムズ株式会社

- 7.1.3 ファイア・アイ株式会社

- 7.1.4 マカフィーLLC

- 7.1.5 パロアルトネットワークス株式会社

- 7.1.6 IBMコーポレーション

- 7.1.7 インパーバ株式会社

- 7.1.8 フォーティネット株式会社

- 7.1.9 ゼネラル・エレクトリック・カンパニー

- 7.1.10 クリアデータ

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

医療機器セキュリティとは、医療機器が持つ機密性、完全性、可用性を確保し、患者の安全と医療の質を維持するための包括的な対策を指します。具体的には、サイバー攻撃、不正アクセス、誤操作、システム障害など、様々な脅威から医療機器を保護し、その機能が意図した通りに動作することを保証するものです。これは単なる一般的なITセキュリティとは異なり、患者の生命や健康に直接影響を及ぼす可能性のある医療機器特有のリスクを考慮した、より厳格なアプローチが求められます。

医療機器セキュリティは多岐にわたる側面を持ちます。まず、技術的セキュリティとしては、医療機器のソフトウェアやファームウェアの脆弱性対策、不正な改ざん防止、データ通信の暗号化、強固な認証メカニズム(多要素認証など)、そしてネットワークレベルでの保護(ファイアウォール、VPN、セグメンテーション)が挙げられます。次に、物理的セキュリティも重要であり、機器への物理的なアクセス制限や盗難防止策が含まれます。さらに、運用的セキュリティとして、医療機関内でのセキュリティポリシーの策定、従業員への定期的なセキュリティ教育、インシデント発生時の対応計画、そして定期的な脆弱性診断やパッチ管理といった継続的な運用が不可欠です。また、医療機器のライフサイクル全体にわたるサプライチェーンセキュリティも重要であり、開発段階から廃棄に至るまで、部品供給元やソフトウェアベンダー、保守業者を含む全ての関係者がセキュリティ対策を講じる必要があります。

医療機器セキュリティの重要性は、患者の安全確保に直結します。例えば、生命維持装置や診断装置、治療装置がサイバー攻撃によって誤作動を起こしたり、データが改ざんされたりすれば、患者の命に関わる重大な結果を招く可能性があります。また、患者の個人情報や診療情報(PHI)といった機密性の高い医療データの保護も極めて重要です。これらの情報が漏洩すれば、患者のプライバシー侵害だけでなく、医療機関の信頼失墜や法的責任問題に発展しかねません。さらに、ランサムウェア攻撃などによる医療システムの停止は、医療提供体制そのものを麻痺させ、緊急性の高い医療サービスの中断を引き起こす恐れがあります。このような事態を回避し、医療機関の安定的な運営と信頼性を維持するためにも、医療機器セキュリティは不可欠な要素となっています。

関連する技術としては、データの機密性を保つための高度な暗号化技術、ユーザーや機器、ソフトウェアの正当性を確認する認証・認可技術(多要素認証、生体認証など)が基盤となります。ネットワークレベルでは、ファイアウォール、侵入検知・防御システム(IDS/IPS)、仮想プライベートネットワーク(VPN)、そしてネットワークセグメンテーションといった技術が、不正アクセスからの防御に用いられます。機器の脆弱性を特定し管理するためには、脆弱性スキャンツールやペネトレーションテストが活用され、セキュリティイベントを一元的に管理・分析するセキュリティ情報イベント管理(SIEM)システムは、異常検知と迅速な対応を可能にします。また、機器の起動時に改ざんを検知するセキュアブートやファームウェア保護技術、そして近年ではAIや機械学習を活用した異常検知や脅威予測、ブロックチェーン技術を用いたデータ改ざん防止やサプライチェーンの透明性確保なども研究・導入が進められています。

市場背景としては、医療機器のネットワーク化とIoT化が急速に進展していることが挙げられます。遠隔医療、ウェアラブルデバイス、電子カルテシステムとの連携などにより、医療機器がインターネットに接続される機会が増え、それに伴いサイバー攻撃の対象も拡大しています。同時に、医療機関を狙ったランサムウェア攻撃やサプライチェーン攻撃など、サイバー攻撃は高度化・巧妙化の一途を辿っており、医療機関は常に新たな脅威に晒されています。このような状況を受け、米国FDA、欧州MDR、日本のPMDAといった各国の規制当局は、医療機器のサイバーセキュリティに関するガイドラインや規制を強化しており、開発段階からのセキュリティ組み込み(Security by Design)が強く求められるようになりました。過去のセキュリティインシデントの経験から、医療機関側のセキュリティ意識も向上しつつありますが、医療とITセキュリティの両方に精通した専門人材の不足は依然として大きな課題となっています。

将来展望としては、医療機器のライフサイクル全体にわたるセキュリティ管理がより一層徹底されるでしょう。開発初期段階からのSecurity by Designの原則が標準化され、機器の導入から運用、保守、廃棄に至るまで、継続的な監視とアップデートが不可欠となります。最新の脅威インテリジェンスを共有し、予防的対策を強化するための業界内および国際的な連携も進むと予想されます。AIや機械学習は、異常検知、自動防御、脆弱性分析の分野でさらに活用され、セキュリティ対策の自動化と高度化に貢献するでしょう。また、医療機器メーカー、医療機関、規制当局、セキュリティベンダー間のサプライチェーン全体での協力体制が強化され、情報共有と共同での対策が推進されることが期待されます。一方で、既存の古いレガシー機器に対するセキュリティ対策の課題は依然として残されており、これらへの対応策も重要な検討事項です。医療ITセキュリティ専門家の育成と、業界全体での知識共有の促進は、今後も継続的な取り組みとして求められます。