肝炎治療薬市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

肝炎治療薬市場レポートは、疾患タイプ(A型肝炎、B型肝炎など)、薬剤クラス(インターフェロン、モノクローナル抗体など)、投与経路(経口および注射)、流通チャネル(オフラインおよびオンライン)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

肝炎治療薬市場の概要

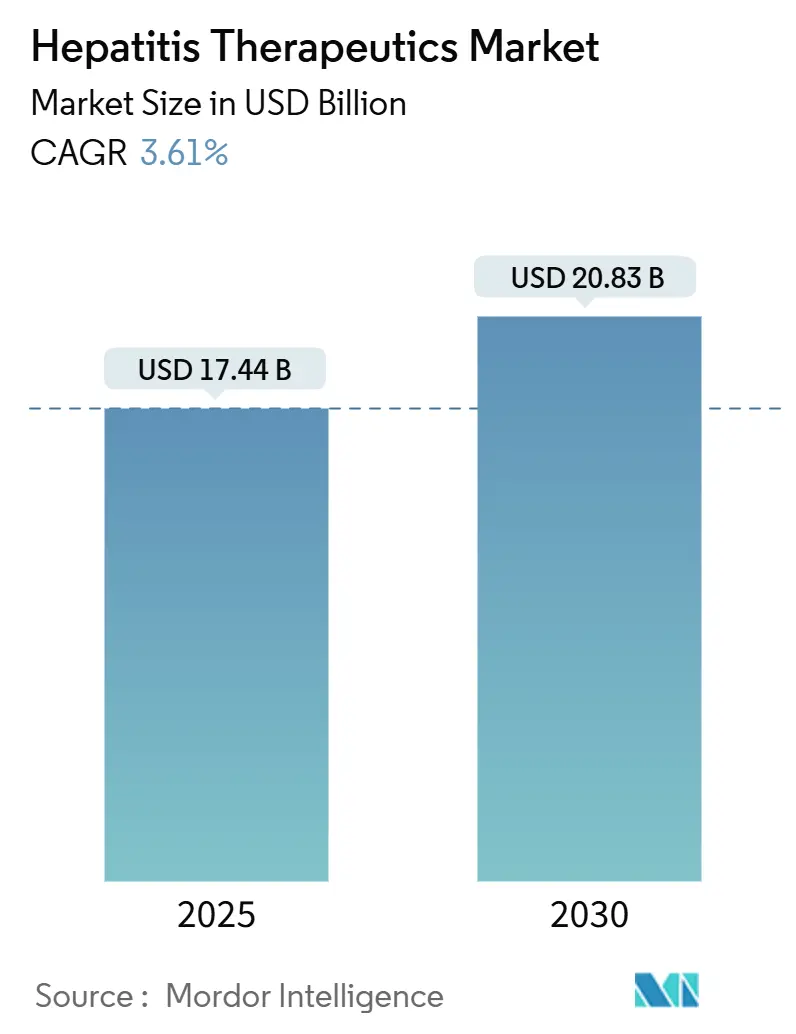

肝炎治療薬市場は、2025年には174.4億米ドルに達し、2030年には208.3億米ドルに成長すると予測されており、予測期間中の年平均成長率は3.61%です。この成長は、ウイルス複製、免疫回避、宿主因子相互作用を同時に標的とする機能的治癒を目的とした併用療法への構造的な転換を反映しています。ルイジアナ州でのサブスクリプション方式の調達モデル(11,000人以上の住民が交渉価格で治療を受けた)は、価値に基づくモデルが予算への影響を抑えつつ潜在的な需要をどのように引き出すかを示しています。同時に、WHOの2024年報告書で、ウイルス性肝炎による年間死亡者数が結核に次いで130万人に上ることが明らかになり、世界中で排除ロードマップが加速し、診断目標が引き上げられています。

地域別では、北米が世界の収益の40.59%を占め、引き続き最大の市場です。しかし、アジア太平洋地域は、中国とインドにおけるB型およびC型肝炎の症例数が合計3,500万件を超えることから、4.64%のCAGRで最も急速な地域拡大を遂げています。

主要なレポートのポイント

* 疾患タイプ別: C型肝炎が2024年に収益シェアの77.12%を占めました。一方、B型肝炎は2030年までに5.02%のCAGRで拡大すると予測されています。

* 薬剤クラス別: NS5A阻害剤が2024年に肝炎治療薬市場シェアの35.03%を占めました。モノクローナル抗体は4.38%と最も高いCAGRを記録すると予測されています。

* 投与経路別: 経口療法が2024年に収益の94.35%を占めました。注射剤は遅れをとっていますが、併用療法では不可欠な存在です。

* 流通チャネル別: オフラインセグメントが2024年に肝炎治療薬市場規模の79.67%を占めました。オンラインセグメントは2030年までに5.29%のCAGRを記録すると予測されています。

* エンドユーザー別: 病院が2024年に収益シェアの62.15%を占めました。在宅医療は2030年までに4.72%のCAGRで最も急速に成長するエンドユーザーコホートです。

* 地域別: 北米が2024年に肝炎治療薬市場規模の40.59%を占めました。アジア太平洋地域は、中国とインドでのスクリーニングと治療キャンペーンの強化により、4.64%のCAGRで最も急速に進展する地域です。

世界の肝炎治療薬市場のトレンドと洞察

市場の推進要因

* ウイルス性肝炎の高い有病率: 3億400万人以上が慢性B型またはC型肝炎を患っており、経済変動に関わらず長期的な需要を支えています。中国とインドが3,500万件以上の症例を占め、アジア太平洋地域が市場の主要な成長エンジンとなっています。慢性B型肝炎感染症の診断率はわずか13%であり、抗ウイルス療法を受けているのはわずか3%に過ぎず、診断不足が未充足のニーズを拡大させていることを示しています。

* パンジェノタイプDAAレジメンの迅速な導入: 8週間のパンジェノタイプ併用療法は、治療期間を短縮し、ほとんどの状況で遺伝子型検査の必要性をなくしました。アッヴィのMAVYRETは、急性C型肝炎に対する初の8週間療法としてFDAの承認を受け、96%の治癒率を記録し、通院回数を大幅に削減しました。アテア・ファーマシューティカルズのベムニフォスブビル・ルザスビル併用療法は、第2相試験で98%の持続的ウイルス学的奏効を示し、2025年には第3相試験に移行する予定です。

* 政府主導の啓発キャンペーンとワクチン接種推進: 各国の肝炎排除計画は、統合スクリーニングとユニバーサルアクセス治療を組み合わせた運用展開へと移行しています。WHOの2024年の進捗状況確認の呼びかけは、各国の保健省に診断能力の拡大と薬剤処方範囲の拡大のための予算を計上するよう促しています。

* 高所得国における償還の拡大: 91%の国が少なくとも1つのDAAを承認していますが、治療を償還しているのはわずか68%に過ぎず、支払い者の決定が市場量への最終的なゲートウェイとなっています。オーストラリアのDAAに関するリスクシェア契約や、米国のC型肝炎排除計画のための複数年予算は、成果に基づく資金調達が断続的なアクセスを予測可能な需要パイプラインに変える方法を示しています。

市場の抑制要因

* 新興経済国における償還の不均一性: 低中所得国のわずか52%しかDAA療法を償還しておらず、多くは専門医のみの処方規則を課しており、アクセス経路を狭めています。

* 厳格な規制承認期間: 機能的治癒候補は、持続的な抗原クリアランスを実証する必要があり、試験の追跡期間を延長し、エンドポイントの選択を複雑にしています。B型肝炎D型に対するブレビルチドは2020年に欧州で承認されましたが、2024年のFDAの完全回答書は、異なる基準が米国への参入を遅らせることを示しています。

* 薬物使用者(PWID)集団におけるスティグマによる診断不足: 薬物使用者集団におけるスティグマは、診断不足につながり、市場の成長を抑制する要因となっています。

* 低中所得国におけるAPIサプライチェーンの集中リスク: 低中所得国における原薬(API)サプライチェーンの集中リスクは、市場の安定性と成長に影響を与える可能性があります。

セグメント分析

* 疾患タイプ別: C型肝炎の優位性とB型肝炎の加速

C型肝炎は2024年に77.12%の収益を維持し、95%を超える治癒率を誇るパンジェノタイプ療法に支えられています。しかし、B型肝炎は、RNA干渉、モノクローナル抗体、カプシド集合モジュレーターが表面抗原消失を目的とした多剤プロトコルに収束することで、2030年までに5.02%のCAGRで他のすべての適応症を上回ると予測されています。

* 薬剤クラス別: NS5Aの優位性からモノクローナル抗体への転換

NS5A阻害剤は2024年に35.03%の収益を占め、ソホスブビル/ベルパタスビルが遺伝子型全体で98%の治癒性能を達成しました。しかし、モノクローナル抗体は4.38%のCAGRで最も速く成長すると予測されており、GIGA-2339のような候補が牽引しています。

* 投与経路別: 経口製剤による分散型医療の維持

経口薬は2024年の売上高の94.35%を占め、2030年までに3.75%のCAGRで成長すると予測されています。1日1回のグレカプレビル/ピブレンタスビルは、注射なしで97-100%の持続的ウイルス学的奏効率を達成し、遠隔肝臓病学モデルと完全に一致しています。

* 流通チャネル別: オフラインの優位性とオンラインの加速

オフラインセグメントは2024年に世界の収益の79.67%を占め、専門医によるカウンセリング義務や一部の注射剤のコールドチェーン依存を反映しています。しかし、オンラインセグメントは、規制改革により専門抗ウイルス剤の電子処方が許可され、統合された遠隔医療エコシステムが医師の信頼を得るにつれて、5.29%のCAGRで成長する見込みです。

* エンドユーザー別: 病院のリーダーシップと在宅医療の急増

病院は2024年に収益の62.15%を占めました。これは、進行した線維症、肝硬変、および併発感染症の症例が依然として多分野にわたる監督を必要とするためです。しかし、在宅医療は、簡素化された投与と遠隔モニタリングが通院負担を軽減するため、4.72%のCAGRで成長するでしょう。

地域分析

* 北米: 2024年に収益の40.59%を占め、2030年までに3.45%のCAGRで成長します。サブスクリプション契約、価値に基づく償還、寛大なメディケイドのカーブアウトが需要を支え、価格下落から量を保護しています。

* 欧州: 3.23%の安定したCAGRを記録しています。これは、協調的な排除計画と、D型肝炎に対するブレビルチドなどの新規モダリティの早期導入によって推進されています。

* アジア太平洋: 4.64%のCAGRで成長を牽引しています。中国が全国的なスクリーニングを展開し、インドが抗ウイルス剤を公的医療保険に統合するにつれて、この地域の肝炎治療薬市場規模は急速に拡大すると予測されています。

競争環境

肝炎治療薬市場は、少数の大手企業に集中していますが、機能的治癒パイプラインの成熟に伴い急速に多様化しています。ギリアド、アッヴィ、GSKが商業化された治療薬の大部分を支配し、グローバルアクセスプログラムと深い規制経験を活用してシェアを維持しています。GSKによるエフィモスフェルミンの20億米ドルでの買収や、Ochre Bioとの3,750万米ドルのAI提携は、大手製薬会社が将来のポートフォリオを確保するためにプラットフォーム技術を獲得していることを示しています。

バイオテクノロジーの挑戦者たちは、既存企業にイノベーションサイクルを加速させています。GigaGenのGIGA-2339の第1相投与は、超強力なモノクローナル抗体が治療のベンチマークを再定義する方法を示しています。アセンブリー・バイオサイエンスは2024年末までに4つの次世代コア阻害剤を臨床試験に導入し、単一の発見ではなく、多資産の継続性が持続力を決定することを示唆しています。

最近の業界動向

* 2025年5月: アッヴィは、急性C型肝炎治療のための8週間MAVYRETレジメンについてFDAの承認を獲得し、96%の治癒率を記録しました。

* 2025年5月: GSKは、エフィモスフェルミンを20億米ドルで買収し、後期肝疾患パイプラインを強化すると発表しました。

* 2025年1月: Arbutus Biopharmaは、慢性B型肝炎において50%の機能的治癒率を達成した初期試験の後、イムドゥシランの第2b相試験を開始しました。

* 2024年12月: Atea Pharmaceuticalsは、ベムニフォスブビル・ルザスビル併用療法の第2相試験で98%の持続的ウイルス学的奏効を報告しました。

このレポートは、肝炎治療薬市場に関する包括的な分析を提供しています。調査対象は、急性および慢性肝炎A、B、C、D、その他のウイルス性肝炎の治療に用いられる処方箋抗ウイルス薬および免疫調節薬です。市場価値は、製造業者出荷価格を基準とし、標準的な取引およびマークアップの仮定を通じてエンドユーザー価値に換算して算出されます。予防ワクチン、診断キット、肝移植手術、栄養補助食品は調査範囲から除外されています。

市場は、疾患タイプ別(A型、B型、C型、D型、その他)、薬剤クラス別(インターフェロン、モノクローナル抗体、NS5A阻害剤、ヌクレオチドアナログRT阻害剤、ヌクレオチドアナログNS5B阻害剤、多剤併用療法、その他)、投与経路別(経口、注射)、流通チャネル別(オフライン、オンライン)、エンドユーザー別(病院、専門クリニック、在宅医療、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

調査方法論は、一次調査と二次調査を組み合わせています。一次調査では、肝臓専門医、感染症薬剤師、地域の支払者、調達マネージャーへの構造化インタビューを通じて、治療開始基準、ジェネリック医薬品の代替速度、調達割引、患者のアドヒアランスに関する情報を収集しました。二次調査では、WHO、CDC、ECDC、WTO、Lancet、世界銀行などの公開情報源に加え、企業の年次報告書、投資家向け資料、プレスリリース、有料プラットフォームを活用し、企業収益、ニュース、特許動向を検証しました。

市場規模の算出と予測は、トップダウンの疫学モデルから開始され、国レベルの慢性感染症有病率、治療適格比率、治療開始率に、日々の治療費を乗じて基準年の価値を導き出しています。この結果は、主要サプライヤーの収益やチャネル監査を積み上げるボトムアップのクロスチェックによって検証されます。予測は、感染症の発生傾向、パンジェノタイプDAAの採用、償還範囲の拡大、ジェネリック医薬品の価格浸食、パイプライン承認のタイムライン、マクロ経済的な医療支出などの主要変数に基づいて、多変量回帰分析とシナリオ分析を用いて5年間の予測を生成しています。データは、外部の疫学ダッシュボードや輸出入データと照合され、年次で更新されるほか、重要な規制や臨床イベントが発生した際には随時更新されます。

市場の動向としては、いくつかの促進要因と抑制要因が特定されています。

市場促進要因には、ウイルス性肝炎の高い有病率、パンジェノタイプDAA(直接作用型抗ウイルス薬)レジメンの迅速な導入、政府主導の啓発キャンペーン、高所得国における償還範囲の拡大、「治療に対する支払い」型のバリューベース契約の台頭、AIを活用したドラッグ・リパーパシング・パイプラインの進展が挙げられます。パンジェノタイプDAAは、幅広い患者に適用可能であり、治療の簡素化と普及に貢献しています。

一方、市場抑制要因としては、新興経済国における償還の不均一性、厳格な規制承認期間、薬物使用者(PWID)集団におけるスティグマに起因する診断不足、低・中所得国におけるAPI(原薬)サプライチェーンの集中リスクが指摘されています。APIサプライチェーンの集中は、特定の国での生産停止が世界的な供給不足につながる可能性があり、メーカーにとって重要な課題です。

競争環境については、市場集中度、競合ベンチマーク、市場シェア分析が詳細に実施されています。AbbVie Inc.、Gilead Sciences、Merck & Co., Inc.、Johnson & Johnson、F. Hoffmann-La Rocheなど、多数の主要企業のプロファイルが含まれており、各社の概要、財務情報、戦略情報、製品・サービス、最近の動向などが提供されています。レポートでは、市場の機会と将来展望についても言及しており、未開拓領域や満たされていないニーズの評価が行われています。

本レポートで回答される主要な質問には、以下のようなものがあります。

* 政府のサブスクリプション型契約は、定額の年間支払いで無制限の薬剤供給を保証し、予算の確実性を提供しつつ、治療開始を加速させています。

* 業界がウイルス抑制から機能的治癒戦略へと転換しているのは、機能的治癒がウイルス抗原を排除し、生涯にわたる治療とモニタリングを不要にする可能性を秘めているためです。

* B型肝炎の新たな治療レジメンにおけるモノクローナル抗体は、循環する表面抗原を中和し、免疫認識を高めることで、持続的な抗原消失の可能性を高めます。

* テレヘパトロジーは、仮想相談プログラムを通じてスクリーニング、処方、フォローアップを統合し、移動負担と待ち時間を削減することで、高い登録率と完了率を達成しています。

* 欧州における償還政策は、成果ベースの契約により、実際のウイルス排除に支払いを結びつけ、効果の高いレジメンの採用と短期間のパンジェノタイプ治療オプションの普及を促進しています。

* 新興経済国をターゲットとする肝炎治療薬メーカーにとって、API生産の集中リスクを軽減するため、調達先の多様化、地域的な製剤ハブの構築、ブロックチェーンベースの追跡がサプライチェーンの継続性確保に不可欠です。

このレポートは、明確な変数、クロスチェックされた仮定、透明性のある更新サイクルに基づいて、意思決定者が信頼できる市場のベースラインを提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ウイルス性肝炎の高い有病率

- 4.2.2 パンジェノタイプDAAレジメンの迅速な導入

- 4.2.3 政府主導の啓発キャンペーン

- 4.2.4 高所得国における償還の拡大

- 4.2.5 治療成果に基づくバリューベース契約の台頭

- 4.2.6 AIを活用した薬剤再利用パイプライン

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における不均一な償還

- 4.3.2 厳格な規制承認期間

- 4.3.3 PWID集団におけるスティグマによる診断不足

- 4.3.4 LMICにおけるAPIサプライチェーンの集中リスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 疾患タイプ別

- 5.1.1 A型肝炎

- 5.1.2 B型肝炎

- 5.1.3 C型肝炎

- 5.1.4 D型肝炎

- 5.1.5 その他のタイプ

-

5.2 薬剤クラス別

- 5.2.1 インターフェロン

- 5.2.2 モノクローナル抗体

- 5.2.3 NS5A阻害剤

- 5.2.4 ヌクレオチドアナログRT阻害剤

- 5.2.5 ヌクレオチドアナログNS5B阻害剤

- 5.2.6 多クラス併用

- 5.2.7 その他の薬剤クラス

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 注射

-

5.4 流通チャネル別

- 5.4.1 オフライン

- 5.4.2 オンライン

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 専門クリニック

- 5.5.3 在宅医療施設

- 5.5.4 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アッヴィ・インク

- 6.4.2 アルナイラム・ファーマシューティカルズ・インク

- 6.4.3 アービュタス・バイオファーマ・コーポレーション

- 6.4.4 アセンブリー・バイオサイエンシズ・インク

- 6.4.5 アテア・ファーマシューティカルズ

- 6.4.6 ブリストル・マイヤーズ スクイブ

- 6.4.7 シプラ・リミテッド

- 6.4.8 ドクター・レディーズ・ラボラトリーズ

- 6.4.9 エナンタ・ファーマシューティカルズ

- 6.4.10 エフ・ホフマン・ラ・ロシュ

- 6.4.11 ギリアド・サイエンシズ

- 6.4.12 グリフォルスS.A.

- 6.4.13 GSK plc

- 6.4.14 ジョンソン&ジョンソン

- 6.4.15 メルク&カンパニー・インク

- 6.4.16 ノバルティスAG

- 6.4.17 サン・ファーマシューティカル・インダストリーズ・リミテッド

- 6.4.18 ヴィアトリス・インク

- 6.4.19 ヴィール・バイオテクノロジー・インク

- 6.4.20 ザイダス・ライフサイエンシズ・リミテッド

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

肝炎治療薬とは、肝臓の炎症である肝炎を治療するために用いられる薬剤の総称です。肝炎は、ウイルス感染(A型、B型、C型、D型、E型)、自己免疫疾患、アルコール、薬剤、非アルコール性脂肪性肝炎(NASH)など、様々な原因によって引き起こされます。これらの原因に応じて、肝炎治療薬はウイルスの増殖を抑制するもの、免疫応答を調整するもの、肝臓の炎症や線維化を抑制するものなど、多岐にわたる作用機序を持つ薬剤が含まれます。その目的は、肝炎の活動性を抑え、肝臓の損傷を軽減し、肝硬変や肝細胞がんといった重篤な合併症への進行を防ぐことにあります。

肝炎治療薬の種類は、その原因ウイルスや病態によって大きく分類されます。ウイルス性肝炎治療薬では、B型肝炎に対しては核酸アナログ製剤(エンテカビル、テノホビルなど)が主に用いられます。これらの薬剤はウイルスの増殖を強力に抑制し、肝炎の進行を遅らせることで、肝硬変や肝がんへの移行を防ぐことを目的としますが、ウイルスを完全に排除する根治は難しいとされています。一方、C型肝炎に対しては、直接作用型抗ウイルス薬(DAA)が主流となっています。DAAは、NS3/4Aプロテアーゼ阻害薬、NS5A複製複合体阻害薬、NS5Bポリメラーゼ阻害薬など、ウイルスの複製に必要な特定の酵素を標的とすることで、極めて高いウイルス排除率(SVR)を達成し、多くの患者さんでC型肝炎の根治が期待できるようになりました。A型肝炎やE型肝炎には特異的な治療薬は少なく、対症療法が中心です。D型肝炎はB型肝炎ウイルスとの重複感染であり、インターフェロンαや、近年欧米で承認されたブレビルタイドなどが用いられます。

ウイルス性肝炎以外の肝炎に対する治療薬としては、自己免疫性肝炎に対してはステロイド(プレドニゾロンなど)や免疫抑制剤(アザチオプリンなど)が中心となり、過剰な免疫反応を抑制して肝臓の炎症を抑えます。アルコール性肝炎では断酒が最も重要ですが、重症例ではステロイドが用いられることがあります。非アルコール性脂肪性肝炎(NASH)は生活習慣の改善が基本ですが、線維化抑制や炎症抑制を目的とした薬剤の開発が進んでおり、GLP-1受容体作動薬、SGLT2阻害薬、FXRアゴニスト、PPARアゴニストなどが臨床試験段階にあります。また、肝機能改善や肝細胞保護を目的とした肝庇護薬(ウルソデオキシコール酸、グリチルリチン製剤など)も広く用いられています。

肝炎治療薬の主な用途は、肝炎の活動性を抑制し、肝臓の炎症を軽減することです。これにより、肝臓の線維化の進行を遅らせ、肝硬変や肝細胞がんといった重篤な合併症への移行を防ぎ、患者さんの予後を改善し、QOLを向上させることが目指されます。特にウイルス性肝炎では、ウイルスの排除(C型肝炎)や増殖抑制(B型肝炎)を通じて、病態の根本的な改善を図ります。自己免疫性肝炎では、免疫の異常を是正し、肝臓への攻撃を抑制します。NASHでは、脂肪肝の改善、炎症の抑制、線維化の進行阻止が目標となります。治療の選択は、肝炎の原因、病態の進行度、患者さんの全身状態などを総合的に評価して行われます。

肝炎治療薬の開発と進歩は、様々な関連技術によって支えられています。診断技術の進歩は、肝炎ウイルスの遺伝子型検査、ウイルス量測定、肝線維化マーカー(非侵襲的検査:エラストグラフィ、血清マーカーなど)、肝生検など、正確な診断と病態評価を可能にし、適切な治療薬の選択に不可欠です。創薬技術においては、標的分子の同定、ハイスループットスクリーニング、構造ベース創薬、AIを活用した新薬開発などが進められています。特にC型肝炎DAAの開発は、ウイルス学と分子生物学の飛躍的な進歩に支えられました。また、薬剤を肝臓に特異的に送達するドラッグデリバリーシステム(DDS)や、副作用を軽減し効果を高めるための製剤技術も重要です。将来的な技術としては、B型肝炎ウイルスの根治を目指すゲノム編集技術や、遺伝子治療への応用が期待されています。さらに、A型、B型肝炎には有効なワクチンが存在し、予防が最も重要な対策の一つであり、C型肝炎やD型肝炎のワクチン開発も進められています。

肝炎治療薬の市場背景は、C型肝炎治療薬のDAAの登場により劇的な変化を遂げました。DAAは高い治療効果と短い治療期間で多くの患者さんを根治に導き、市場規模は一時的に急拡大しました。しかし、その成功によりC型肝炎患者数が減少し、市場は縮小傾向にあります。一方、B型肝炎治療薬は長期投与が必要なため、安定した市場を形成しています。近年では、世界的に患者数が増加しているNASHに対する有効な治療薬が待望されており、この分野での開発競争が激化し、新たな巨大市場となる可能性を秘めています。主要な製薬企業がこの分野に注力しており、研究開発投資が活発です。高額な薬剤費が課題となることもあり、医療経済性やアクセス改善も重要な論点となっています。

将来展望として、B型肝炎の根治は依然として最大の課題です。現在の核酸アナログ製剤ではウイルスを完全に排除することが困難なため、新規作用機序を持つ薬剤(capsid assembly modulators, TLR agonists, siRNAなど)や、免疫療法との併用、ゲノム編集技術の応用などが研究されています。NASH治療薬の実用化も間近に迫っており、複数の薬剤が臨床試験の最終段階にあります。これにより、NASHの病態進行を抑制し、肝硬変や肝がんへの移行を防ぐことが期待されます。また、患者さんの遺伝子情報、ウイルス株、病態の進行度などに基づき、最適な治療薬や治療期間を選択する個別化医療の進展が期待されます。予防と早期診断の強化も引き続き重要であり、ワクチン接種の普及、スクリーニング検査の推進により、肝炎の発症を未然に防ぎ、早期に発見して治療に繋げる取り組みがさらに重要になります。特に開発途上国における肝炎の蔓延は深刻であり、安価でアクセスしやすい治療薬の開発や供給体制の確立は、グローバルヘルスへの貢献として求められています。