白砂糖市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

世界の白砂糖市場は、供給源(サトウキビ糖、テンサイ糖)、形態(顆粒、粉末、液状白砂糖)、エンドユーザー産業(加工食品・飲料産業、工業用途(非食品用途)、家庭用/小売、フードサービス)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

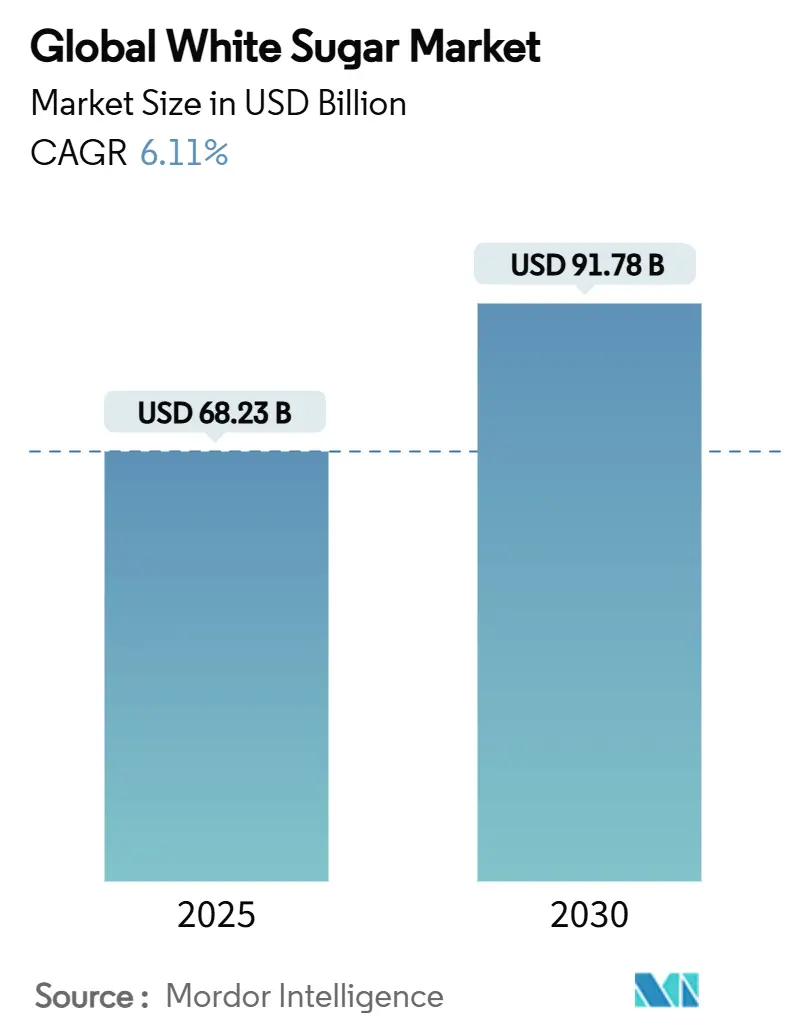

「白砂糖市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」レポートによると、世界の白砂糖市場は、2025年に682.3億米ドル、2030年には917.8億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)6.11%で成長すると予測されています。この市場は、供給源(粗糖、てんさい糖)、形態(顆粒糖、粉糖、液糖)、最終用途産業(加工食品・飲料産業、産業用途(非食品)、家庭・小売、フードサービス)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって区分され、市場予測は金額(米ドル)で提供されています。

市場概要

白砂糖市場の需要は、家庭の必需品であると同時に不可欠な産業原料であるという二重の性質から安定しています。産業ユーザーは、その保湿性、食感向上、保存性といった機能的特性を高く評価しており、小売りの嗜好が変化しても消費を支えています。米国農務省海外農業局によると、2023/2024年にはインドの砂糖消費量が約3,100万メトリックトンに達し、同期間の世界の砂糖消費量は1億7,600万メトリックトンを超えました。急速に成長する医薬品やパーソナルケア製品の分野も顧客基盤を拡大しており、液糖のような革新的な形態は飲料メーカーの加工を効率化しています。アジア太平洋地域は、インド、タイ、中国における政府の農業支援策と都市部の食欲増進に支えられ、量と成長速度の両方で市場を牽引しています。

主要な市場動向と推進要因

市場の成長を促進する主な要因は以下の通りです。

* 加工食品産業の成長(CAGRに+1.8%寄与): 加工食品部門の拡大は、白砂糖需要の成長の主要な触媒であり、甘味料としての役割を超えて、水分保持、食感向上、保存能力といった多機能な特性が食品メーカーに重宝されています。利便性の高い食品や調理済み食品への移行が、砂糖の消費量を増加させています。

* 医薬品およびパーソナルケア製品における砂糖の役割(CAGRに+1.2%寄与): 医薬品およびパーソナルケア用途は、市場拡大に最も高い成長率で貢献しており、錠剤の結合剤、コーティング剤、液体製剤の安定性向上など、特殊な賦形剤および製剤要件を通じて市場を牽引しています。

* 加糖飲料の人気上昇(CAGRに+0.9%寄与): 特に新興市場における飲料産業の拡大は、炭酸飲料、エナジードリンク、伝統的な甘いお茶の需要を促進し、砂糖市場の成長に貢献しています。インドネシアは2024/2024年に500万メトリックトンの砂糖を輸入し、最大の輸入国となりました。

* 砂糖加工技術の進歩(CAGRに+0.7%寄与): 加工技術の革新は、効率向上と品質改善を通じて市場成長に貢献し、用途の可能性を広げています。酵素処理による低品質てんさいからの砂糖生産や、中国のサトウキビ品種LC05-136のような農業技術の進歩が生産効率を高めています。

* 国内砂糖生産を促進する政府政策(CAGRに+0.6%寄与): インド、ブラジル、タイ、欧州などで見られる国内生産を支援する政府政策が市場を支えています。

* 食品製造における砂糖の機能的特性(CAGRに+0.5%寄与): 砂糖が持つ多様な機能的特性は、世界中の食品製造において不可欠な要素となっています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 健康懸念と規制圧力(CAGRに-1.4%影響): 健康への懸念の高まりと規制介入は、市場成長に対する最も重要な制約であり、消費削減の義務付けや再処方圧力によって市場のCAGRを低下させています。国際食品情報評議会の調査によると、2024年には回答者の66%が食事中の砂糖を制限しようとしていると報告されています。

* 代替甘味料との競合(CAGRに-0.8%影響): 健康志向の消費者トレンドの中で、メーカーが費用対効果の高い代替戦略を模索しているため、代替甘味料の採用が砂糖市場の成長を抑制しています。しかし、砂糖のベーキング、保存、食感開発における独自の機能的特性は、特定の用途における代替の可能性を制限しています。

* 品質管理と生産の変動性(CAGRに-0.6%影響): 特に発展途上地域において、品質管理の課題や生産の変動性が市場に影響を与えています。

* 政府政策と貿易制限(CAGRに-0.4%影響): 地域的な政府政策や貿易制限が、貿易の流れに影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* 供給源別:粗糖(サトウキビ糖)が世界の生産を牽引

粗糖は2024年に市場シェアの74.3%を占め、2030年までにCAGR 6.8%で成長すると予測されています。これは、生産上の利点と確立されたサプライチェーンインフラを反映しています。熱帯および亜熱帯地域はサトウキビ栽培に最適な条件を提供し、てんさい糖では達成できない年間を通じた生産サイクルを可能にしています。ブラジルの2023-2024年度のサトウキビ生産量は記録的でしたが、悪天候により2024-2025年には8.5%減少すると予想されています。てんさい糖生産は、気候変動とコストインフレにより圧力に直面しています。

* 形態別:液糖の革新が加工を変革

顆粒糖は2024年に市場シェアの71.5%を維持し、従来の小売および基本的な産業用途に利用されています。一方、液糖は2030年までにCAGR 7.3%で最も急速に成長するセグメントとして浮上しています。この成長差は、食品メーカーが加工効率を高め、取り扱いコストを削減し、自動化された生産ラインでの品質の一貫性を向上させる液状形態を好むことを反映しています。液糖は飲料生産における溶解工程を不要にし、汚染リスクを低減し、連続製造工程での正確な投入を可能にします。粉糖は、菓子やベーキングの特殊な用途で利用されています。

* 最終用途産業別:産業用途が将来の成長を牽引

加工食品・飲料産業は2024年に市場需要の63.2%を占め、甘味料としての役割を超えて、保存、食感向上、水分制御といった砂糖の多機能な特性を活用しています。このセグメントは成熟しており、健康志向の再処方により生産単位あたりの砂糖含有量が減少するため、成長の可能性は限られています。非食品産業用途は、医薬品賦形剤の要件、パーソナルケア製品の処方、化学加工用途に牽引され、CAGR 7.1%で最も急速に成長するセグメントとして浮上しています。家庭・小売消費パターンは地域の経済発展と都市化のトレンドを反映し、フードサービス需要は観光回復と外食産業の拡大と相関しています。

地域分析

* アジア太平洋地域: 世界の消費量の38.4%を占め、7.9%のCAGRで急速に成長しています。人口密度、可処分所得の増加、政府の農業支援策がその背景にあります。インドは好天候により2024-2025年に3,550万トンの砂糖生産を予測しており、タイも1,020万トンの収穫を見込んでいます。中国はサトウキビとてんさいの生産を組み合わせることで供給の柔軟性を確保しています。

* 北米: 成熟した消費市場であり、割当制度が価格を安定させています。2025年の関税割当の再割り当ては、供給のバランスを取り、菓子メーカーの予測可能性を維持しつつ、農家の収入を保護するために輸入上限を調整しています。一部の米国自治体における飲料税は消費量の伸びを抑制していますが、ベーカリーおよび乳製品部門が基本的な需要を維持しています。

* 欧州: 気候変動と作付面積の縮小に直面しています。フランスの協同組合Tereosは、2025年シーズンのてんさい作付面積が9%減少すると予測しており、大陸の生産量を圧迫しています。加工業者は、精製効率の向上や粗糖の輸入によって供給不足を補っています。

競争環境

世界の白砂糖市場は中程度の統合度を示しており、Südzucker、Tereos、Wilmar International、American Sugar Refining, Inc.、Associated British Foods plcなどの確立されたプレーヤーが、農業生産から精製、流通に至るサプライチェーン全体で垂直統合戦略を活用し、価値を獲得しています。これらの市場リーダーは、規模の経済、地理的多様化、およびコストリーダーシップと品質の一貫性を可能にする技術的能力を通じて競争優位性を維持しています。競争の激しさは、基本的な砂糖製品の商品としての性質を反映しており、特殊グレード、液状形態、および特定の顧客要件に対応する付加価値サービスを通じて差別化の機会が生まれています。戦略的なパターンは、運用効率の向上、持続可能性への取り組み、高成長市場への地理的拡大を主要な競争要因として強調しています。

最近の業界動向

* 2025年7月: Domino Sugarが、顆粒糖用の長方形でリサイクル可能、収納しやすい「Easy Baking Tub」という新しいパッケージを導入しました。この新しいデザインは、以前の容器よりもプラスチック使用量を28%削減し、改ざん防止機能と使いやすい蓋を備えています。

* 2025年3月: C&H Sugarが、優れたベーキング性能を持つ超微粒顆粒のベイカーズシュガーを「Easy Baking Tub」パッケージで発売しました。この製品は素早く溶け、非遺伝子組み換え(Non-GMO)およびコーシャ認証を受けています。

* 2025年1月: ADMが、ベーカリー製品の食感と保存期間を改善する新しい機能性成分を発売しました。この成分は、クリーンラベルのトレンドに対応し、天然由来の原料から作られています。これらの動向は、消費者の利便性、持続可能性、健康志向の高まりに対応するため、業界が革新を続けていることを示しています。

このレポートは、世界の白砂糖市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、サプライチェーン、規制環境、技術動向、競争状況、そして将来の展望までを網羅しています。

市場の成長を牽引する主な要因としては、加工食品産業の拡大、医薬品やパーソナルケア製品における砂糖の役割の増加、甘味飲料の人気上昇、砂糖加工技術の進歩、国内砂糖生産を促進する政府政策、そして食品製造における砂糖の機能的特性が挙げられます。

一方で、市場の成長を抑制する要因としては、健康問題への懸念とそれに関連する規制圧力、代替甘味料との競争激化、品質管理と生産のばらつき、政府の政策や貿易制限が存在します。

世界の白砂糖市場は、2025年には682.3億米ドル規模に達し、2030年までには917.8億米ドルに成長すると予測されています。特にアジア太平洋地域は、都市化の進展、所得水準の上昇、農業振興策に支えられ、年平均成長率7.9%で最も急速な拡大を見せています。

市場は供給源別(サトウキビ糖、テンサイ糖)、形態別(顆粒、粉末、液体白砂糖)、最終用途産業別(加工食品・飲料、産業用途、家庭/小売、フードサービス)に詳細に分析されています。最も高い成長機会を提供するセグメントは、医薬品、パーソナルケア、化学品などの非食品用途を含む産業用途であり、年平均成長率7.1%で食品・飲料分野を上回る成長が予測されています。また、液体白砂糖は、現場での溶解作業が不要であること、汚染リスクの低減、精密な自動投入が可能であることから、飲料や乳製品加工業者を中心に採用が進み、注目を集めています。

健康に関する規制、特に包装前面表示や砂糖削減目標は、砂糖生産者にとって需要量への圧力をかける一方で、機能的利点を持つプレミアムな特殊砂糖の開発を促進する側面も持っています。

競争環境では、Südzucker、Tereos、Wilmar Internationalといった主要企業が市場を支配しており、垂直統合モデル、効率化への取り組み、高成長のアジア太平洋市場への拡大戦略を通じて優位性を確立しています。レポートでは、これらの主要企業を含む多数の企業のプロファイルが提供され、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向が詳述されています。

地理的分析では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域が詳細に調査されており、それぞれの地域内の主要国(例:米国、ブラジル、英国、中国、インド、アラブ首長国連邦など)における市場動向が分析されています。

レポートは、市場の機会と将来の展望についても言及しており、持続可能な生産方法や新たな用途開発が今後の成長を左右する可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 成長する加工食品産業

- 4.2.2 医薬品およびパーソナルケア製品における砂糖の役割

- 4.2.3 甘味飲料の人気上昇

- 4.2.4 砂糖加工における技術進歩

- 4.2.5 国内砂糖生産を促進する政府政策

- 4.2.6 食品製造における砂糖の機能的特性

-

4.3 市場抑制要因

- 4.3.1 健康上の懸念と規制圧力

- 4.3.2 代替甘味料との競争

- 4.3.3 品質管理と生産変動

- 4.3.4 政府政策と貿易制限

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 供給源別

- 5.1.1 粗糖

- 5.1.2 甜菜糖

-

5.2 形態別

- 5.2.1 顆粒状

- 5.2.2 粉末状

- 5.2.3 液状白糖

-

5.3 最終用途産業別

- 5.3.1 加工食品・飲料産業

- 5.3.2 工業用途(非食品用途)

- 5.3.3 家庭用/小売

- 5.3.4 フードサービス

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米地域

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 スウェーデン

- 5.4.3.7 ベルギー

- 5.4.3.8 ポーランド

- 5.4.3.9 オランダ

- 5.4.3.10 その他の欧州地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 タイ

- 5.4.4.5 シンガポール

- 5.4.4.6 インドネシア

- 5.4.4.7 韓国

- 5.4.4.8 オーストラリア

- 5.4.4.9 ニュージーランド

- 5.4.4.10 その他のアジア太平洋地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ASR (American Sugar Refining, Inc. )

- 6.4.2 Sudzucker AG

- 6.4.3 Tereos Group

- 6.4.4 Wilmar International Ltd.

- 6.4.5 Associated British Foods plc

- 6.4.6 Nordzucker Holding AG

- 6.4.7 Zilor Energia e Alimentos

- 6.4.8 Mitr Phol Group

- 6.4.9 Louis Dreyfus Company

- 6.4.10 Cargill Inc. (Sugar Trading)

- 6.4.11 Cristal Union

- 6.4.12 Sao Martinho S.A.

- 6.4.13 Thai Roong Ruang Sugar Group

- 6.4.14 Shree Renuka Sugars Ltd.

- 6.4.15 EID-Parry (India) Ltd.

- 6.4.16 Buriram Sugar Public Company Limited

- 6.4.17 Guangzhou HUATANG Co.,Ltd.

- 6.4.18 COFCO Corporation Limited

- 6.4.19 Mitsui & Co., Ltd.

- 6.4.20 JG Summit Holdings, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

白砂糖は、私たちの食生活に深く根ざした最も一般的な甘味料の一つです。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、多角的に解説いたします。

まず、白砂糖の定義についてです。白砂糖とは、主にサトウキビやテンサイ(砂糖大根)を原料とし、高度に精製されたショ糖(スクロース)の結晶を指します。精製過程で不純物やミネラル、色素などが徹底的に除去されるため、無色透明で純粋な甘味を持つのが特徴です。他の砂糖、例えば黒糖やきび砂糖が原料由来のミネラルや風味を残しているのに対し、白砂糖はその純粋な甘味と汎用性の高さから、世界中で広く利用されています。

次に、白砂糖の種類についてご説明いたします。日本で最も一般的に使われる白砂糖には、主に「上白糖」と「グラニュー糖」があります。上白糖は、日本で特に普及している砂糖で、結晶が細かく、しっとりとした質感が特徴です。製造過程で転化糖(ブドウ糖と果糖の混合物)を少量添加することで、このしっとり感とコクのある甘味が生み出されます。煮物や和菓子など、日本の家庭料理やお菓子作りに幅広く用いられます。一方、グラニュー糖は、上白糖よりも結晶が大きくサラサラしており、純度が高くクセのない甘味が特徴です。溶けやすく、素材の風味を損なわないため、コーヒーや紅茶などの飲み物、洋菓子、製菓、製パン、また食品加工の現場で多用されます。その他にも、グラニュー糖を粉砕した「粉糖(パウダーシュガー)」はデコレーションやアイシングに、グラニュー糖を固めた「角砂糖」は飲み物用として親しまれています。

白砂糖の用途は非常に多岐にわたります。家庭では、料理の味付け、お菓子作り、飲み物の甘味料として日常的に使われています。特に、煮物や照り焼きなど、日本の伝統的な料理には欠かせない調味料です。食品産業においては、菓子、パン、清涼飲料水、乳製品、調味料、加工食品など、あらゆる食品の製造に利用されています。甘味を付与するだけでなく、食品の保存性を高める防腐剤としての役割(ジャムやシロップなど)、食品の食感や風味を向上させる効果、発酵食品(パンや酒など)の酵母の栄養源としての役割も果たします。さらに、食品分野に留まらず、医薬品の賦形剤やコーティング剤、化粧品の保湿成分など、非食品分野でもその特性が活用されています。

白砂糖の製造には、高度な技術が用いられています。原料であるサトウキビやテンサイから砂糖を抽出するプロセスは、大きく分けて「圧搾・浸出」「清澄化」「濃縮・結晶化」「分蜜」「精製」の段階を経ます。サトウキビからは圧搾して搾汁を、テンサイからはスライスして温水で糖分を浸出させます。次に、石灰乳や炭酸ガスを用いて不純物を取り除く清澄化を行い、透明な糖液を得ます。この糖液を蒸発缶で濃縮し、晶析槽で結晶化させます。結晶と糖蜜を遠心分離機で分ける「分蜜」の後、さらに活性炭やイオン交換樹脂を用いて脱色し、再結晶を繰り返すことで、純度の高い白砂糖が完成します。品質管理においては、糖度計、色度計、粒度分析装置などが用いられ、製品の均一性と安全性が厳しく管理されています。また、包装技術も進化しており、湿気から砂糖を守り、長期保存を可能にする工夫が凝らされています。近年では、製造過程における省エネルギー化や環境負荷低減のための技術開発も進められています。

市場背景を見ると、白砂糖は世界中で生産・消費されており、その歴史は数千年にわたります。日本には奈良時代に伝来したとされ、江戸時代には庶民にも普及し始めました。現在の主要生産国はブラジル、インド、EU、タイなどで、これらの国々が世界の砂糖供給を支えています。しかし、近年、世界の砂糖市場は大きな変化に直面しています。健康志向の高まりにより、砂糖の過剰摂取に対する消費者の意識が高まり、低糖質製品や代替甘味料への関心が増しています。これにより、一部の国では砂糖の消費量が減少傾向にあります。価格変動の要因としては、原料作物の豊作不作、国際的な需給バランス、為替レート、各国の農業政策などが挙げられます。また、持続可能な開発目標(SDGs)への意識の高まりから、砂糖産業においても、環境に配慮した生産方法やフェアトレードの推進が求められています。

将来展望として、白砂糖は引き続き重要な甘味料であり続けるでしょうが、その役割や位置づけは変化していくと予想されます。健康志向への対応は喫緊の課題であり、砂糖メーカーは、低糖質製品の開発支援や、他の甘味料との組み合わせによる新しい甘味ソリューションの提供に注力していくと考えられます。また、白砂糖そのものに機能性を付加する研究も進められており、例えば、特定のオリゴ糖を配合することで、腸内環境改善などの健康効果を訴求する製品が登場する可能性もあります。生産技術においては、AIやIoTを活用したスマートファクトリー化が進み、生産効率の向上と環境負荷のさらなる低減が期待されます。用途の多様化も進み、食品分野だけでなく、バイオプラスチックの原料や医薬品の有効成分など、非食品分野での新たな応用が拡大する可能性を秘めています。国際的な競争は激化する一方で、消費者の価値観の変化に対応し、トレーサビリティの確保やオーガニック認証など、安心・安全・持続可能性を重視した製品開発が求められるでしょう。白砂糖は、その純粋な甘味という本質的な価値を保ちつつ、時代の変化とともに進化し続けることが期待されます。