糖尿病ケア機器市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

糖尿病ケアデバイス市場の概要

本レポートは、糖尿病ケアデバイス市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。

市場規模と成長予測

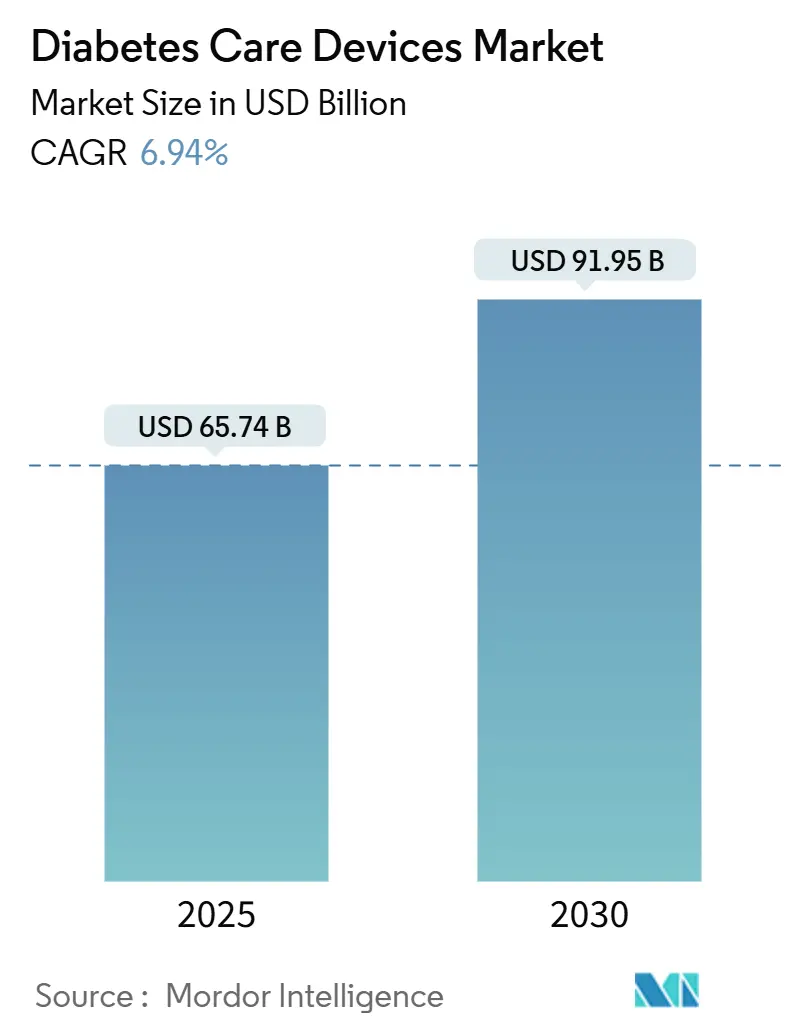

糖尿病ケアデバイス市場は、2025年には657.4億米ドルと推定されており、2030年までに919.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.94%と見込まれています。

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 657.4億米ドル

* 2030年の市場規模: 919.5億米ドル

* 成長率 (2025年 – 2030年): 6.94% CAGR

* 最も成長が速い市場: 北米

* 最大の市場: アジア太平洋

* 市場集中度: 低い

主要な調査結果

* デバイスタイプ別:

* モニタリングデバイスは2024年に65.01%の市場シェアを占め、市場を牽引しています。

* マネジメントデバイスは2030年までに8.07%のCAGRで成長すると予測されています。

* 患者タイプ別:

* 2型糖尿病は2024年に88.35%の市場シェアを占め、2025年から2030年にかけて9.07%のCAGRで最も速く成長するセグメントです。

* エンドユーザー別:

* 病院・クリニックは2024年に55.1%の市場シェアを占めていますが、在宅医療は2030年までに7.89%のCAGRで拡大すると予想されています。

* 地域別:

* 北米は2024年の収益の40.71%を占めました。

* アジアは2025年から2030年の間に8.19%のCAGRで加速すると予測されています。

世界の糖尿病ケアデバイス市場のトレンドと洞察

糖尿病ケアデバイス市場は、技術革新、償還政策の拡大、糖尿病有病率の増加、および戦略的投資によって大きく成長しています。診断された人口の増加は、テクノロジーを活用したケアの採用を加速させ、生涯治療費の削減に貢献しています。新たに診断された個人のほとんどが、従来の指先穿刺型メーターではなく、少なくとも1つのコネクテッドデバイスから治療を開始しているため、診断人口のわずかな増加が技術採用の不均衡な増加につながると考えられます。

市場成長要因の影響分析

1. CGM(持続血糖モニタリング)の償還範囲の世界的な急速な拡大

* CAGRへの影響度: 1.70%

* 地理的関連性: 世界的(特に北米と欧州で大きな影響)

* 影響のタイムライン: 中期(2~4年)

* 詳細: CGMシステムの保険適用範囲の拡大は、市場のダイナミクスを根本的に変えています。ニュージーランドでは2024年10月からCGMの資金提供とインスリンポンプへのアクセス拡大が発表され、初年度に12,000人以上がCGMを利用できるようになる見込みです。カナダでは2024年2月に、約370万人の糖尿病患者の経済的負担を軽減するため、糖尿病治療薬の普遍的適用と糖尿病デバイス・消耗品のための専用基金を設立する法案C-64が導入されました。償還の状況は、高リスク患者のみを対象とするものから、より広範な人口を対象とするものへと移行しており、民間保険会社も政府のイニシアチブに追随して適用基準を拡大しています。これにより、採用の増加、成果の改善、さらなる償還拡大という好循環が生まれています。

2. 糖尿病および関連リスク要因の世界的な有病率の増加

* CAGRへの影響度: 1.40%

* 地理的関連性: 世界的(特にアジア太平洋と中東でより高い影響)

* 影響のタイムライン: 長期(4年以上)

* 詳細: 糖尿病有病率の憂慮すべき増加は、市場成長を牽引しています。BMJの研究によると、1型糖尿病の世界的な年齢標準化有病率は1990年から2019年の間に10万人あたり400人から514人に増加し、死亡率は10万人あたり4.74人から3.54人に減少しました。これは、糖尿病患者の寿命が延び、継続的な管理が必要であることを示しています。この疫学的変化は、すべてのセグメントで糖尿病デバイスへの持続的な需要を生み出しています。ウェスタンシドニー糖尿病イニシアチブは、同地域の成人における糖尿病罹患率が13%を超え、年間18億米ドルの経済的負担があることを報告しており、効果的な管理ソリューションの財政的必要性を浮き彫りにしています。高齢化、肥満率の増加、座りがちな生活様式の収束が世界中で糖尿病の発生率を加速させており、特に食生活の変化と都市化が要因となっている新興経済国で急速な成長が見られます。

3. 技術の進歩

* CAGRへの影響度: 1.00%

* 地理的関連性: 世界的(北米と欧州で早期採用)

* 影響のタイムライン: 中期(2~4年)

* 詳細: 技術革新は糖尿病管理に革命をもたらしています。AIとCGMの統合により予測機能が向上し、RocheのAccu-Chek SmartGuideのようなシステムは、30分から2時間先の血糖値予測を提供し、低血糖イベントの予防的な管理を可能にしています。非侵襲的モニタリング技術も急速に進歩しており、ウォータールー大学の研究者は、スマートウォッチ内に収まる小型レーダー技術を用いたウェアラブルデバイスを開発し、皮膚に接触せずに血糖値を追跡できるようにしました。クローズドループ人工膵臓システムはインスリン送達を自動化しており、ニューラルネットワーク人工膵臓(NAP)技術は、従来のアルゴリズムに匹敵する性能を示しながら、処理時間を大幅に短縮し、計算リソースが限られたデバイスに適していることが実証されています。

4. 政府および民間投資の増加

* CAGRへの影響度: 0.80%

* 地理的関連性: 北米、欧州、および新興アジア市場

* 影響のタイムライン: 中期(2~4年)

* 詳細: 糖尿病技術への戦略的投資は、イノベーションと市場拡大を加速させています。インド保健サービス(IHS)の2025会計年度大統領予算案では、総額82億米ドルの資金が提案されており、そのうち2億6000万米ドルは、アメリカンインディアンおよびアラスカ先住民の糖尿病有病率を削減することを目的とした特別糖尿病プログラムに具体的に割り当てられています。

5. 欧州の小児ガイドラインによるハイブリッドクローズドループポンプの採用加速

* CAGRへの影響度: 0.70%

* 地理的関連性: 欧州(北米にも波及効果)

* 影響のタイムライン: 短期(2年以内)

* 詳細: 欧州における小児糖尿病管理に関するガイドラインの進展は、ハイブリッドクローズドループポンプの採用を加速させています。これは、特に小児患者における糖尿病管理の改善に貢献しています。

6. 北米におけるGLP-1のオフラベル使用急増が在宅血糖検査需要を促進

* CAGRへの影響度: 0.60%

* 地理的関連性: 北米(欧州にも影響が出始めている)

* 影響のタイムライン: 短期(2年以内)

* 詳細: 北米では、GLP-1受容体作動薬のオフラベル使用が急増しており、これが在宅での血糖検査デバイスの需要を促進しています。GLP-1薬は主に2型糖尿病治療薬として承認されていますが、体重減少効果からオフラベルで使用されるケースが増えており、それに伴い血糖値の自己モニタリングの必要性が高まっています。

本レポートは、世界の糖尿病ケアデバイス市場に関する詳細な分析を提供いたします。

1. 調査の前提と市場定義

本調査では、世界の糖尿病ケアデバイス市場を、血糖測定またはインスリン供給を目的としたすべての専用ハードウェアと定義しています。これには、血糖計、テストストリップ、ランセット、持続血糖モニタリング(CGM)センサー、インスリンペン、ポンプ、注射器、ジェットインジェクターなどが含まれ、世界中の医療施設および在宅利用者向けに販売されるものが対象です。各デバイスに不可欠な消耗品(CGMトランスミッターや注入セットなど)も、同一の収益プールの一部として扱われます。

一方、物理的な測定または投与コンポーネントを伴わない単体のモバイルアプリやクラウド分析は、本市場の範囲外といたします。

2. 調査方法

本調査は、多角的なアプローチを用いて実施されました。

* 一次調査: 北米、欧州、アジア太平洋、中東地域の内分泌学者、糖尿病教育者、病院の調達責任者、小売薬局のバイヤーに対し、詳細なインタビューを実施いたしました。これにより、センサーの交換率、一般的なポンプ装着期間、償還のトリガーに関する洞察を得て、データギャップを埋め、初期の調査結果を検証いたしました。

* 二次調査: 国際糖尿病連合(IDF)、世界保健機関(WHO)、世界銀行などの公開データセットから、40主要国における有病率、治療適用範囲、支出パターンを把握いたしました。また、Advanced Medical Technology AssociationやEuropean Diabetes Forumといった業界団体からは、出荷監査データや規制のタイムラインを入手いたしました。企業の年次報告書(10-K)、投資家向け資料、税関の出荷記録からは、価格や流通チャネルに関する情報を収集し、D&B HooversやDow Jones Factivaへの有料アクセスを通じて、メーカーの収益内訳や製品発売の頻度を検証いたしました。さらに、臨床ジャーナルからデバイスの精度に関する研究や導入障壁を分析し、病院の入札ポータルを追跡して、機関需要の変化を測定いたしました。これらの広範なデスク調査により、市場関係者との対話に先立ち、現実的な平均販売価格(ASP)とユニット販売量を確立いたしました。

* 市場規模算出と予測: 診断された糖尿病患者数にデバイス普及率と検証済みASPを乗じるトップダウンアプローチを採用し、市場規模を構築いたしました。その後、サプライヤーの集計やサンプリングされた小売スキャンなどのボトムアップチェックを用いて、合計値を調整いたしました。主要な変数には、診断された糖尿病人口、CGMの導入曲線、インスリンポンプの設置ベース、平均検査頻度、償還適用率、デバイスあたりの消耗品乗数などが含まれます。多変量回帰モデルを用いて各変数を将来にわたって予測し、専門家によって指摘されたガイドラインの変更や破壊的技術の導入をシナリオ分析に組み込みました。

* データ検証と更新サイクル: 調査結果は、3段階のアナリストレビュー、異常値スクリーニング、独立した出荷または収益シグナルとの最終的な差異チェックを経て検証されます。本レポートは毎年更新され、大規模なリコールや償還制度の変更など、重要な事象が発生した場合には中間更新が実施されます。

3. 調査の信頼性

他社の市場推定値は、異なるデバイスファミリー、価格基準、または更新頻度によってしばしば乖離が見られます。Mordor Intelligenceの規律ある調査範囲の選定と年次データ更新により、ベースラインは明確かつ最新の状態に保たれています。

主要なギャップは通常、消耗品の部分的な包含、未検証のASP仮定、または古い有病率データに起因しますが、Mordor Intelligenceは「治療コホートロジック」と「ライブASP追跡」を適用することで、これらのギャップを埋めています。これにより、意思決定者に対し、容易に監査・再現可能な、バランスの取れた透明性の高い出発点を提供いたします。

4. 市場概況

市場の成長を促進する主な要因は以下の通りです。

* 世界的なCGM償還の急速な拡大。

* 糖尿病および関連リスク要因の世界的な有病率の増加。

* 技術の進歩。

* 政府および民間投資の増加。

* 欧州の小児ガイドラインによるハイブリッドクローズドループポンプの導入加速。

* 北米におけるGLP-1の適応外使用の急増が在宅血糖検査需要を促進。

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* デバイスの高コスト。

* 遠隔地や未開発地域におけるデバイス使用に関する認識不足。

* レガシーランセットのEU-MDR再認証の遅延。

* オセアニアにおけるパッチポンプのリコールが導入を抑制。

その他、サプライチェーン分析、規制・技術動向、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も実施されています。

5. 市場規模と成長予測(金額)

市場は以下のセグメントで分析されています。

* デバイスタイプ別:

* モニタリングデバイス:自己測定(血糖、血糖計デバイス、テストストリップ、ランセット)、持続血糖モニタリング(センサー、耐久品)。

* 管理デバイス:インスリンポンプ(インスリンポンプデバイス、インスリンポンプリザーバー、注入セット)、インスリン注射器、インスリンペン、ジェットインジェクター。

* 患者タイプ別: 1型糖尿病、2型糖尿病、妊娠糖尿病およびその他。

* エンドユーザー別: 病院・クリニック、在宅医療、外来手術センター。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、イタリア、スペイン、英国、その他欧州)、アジア太平洋(日本、韓国、中国、インド、オーストラリア、その他アジア太平洋)、南米(メキシコ、ブラジル、その他南米)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)。

6. 競合状況

主要企業の戦略的動向、市場シェア分析、および以下の主要企業を含む企業プロファイルが提供されています(グローバルおよび市場レベルの概要、コアビジネスセグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、最近の動向の分析を含む)。

Abbott Diabetes Care, Roche Diabetes Care, Dexcom, Medtronic, Insulet Corporation, Novo Nordisk, LifeScan (Johnson & Johnson), Ascensia Diabetes Care, Tandem Diabetes Care, Senseonics Holdings, Ypsomed, Terumo, Becton, Dickinson & Co., Bionime Corporation, Rossmax International, Trividia Health, Nipro Corporation, ARKRAY, Menarini Diagnostics, Sanofiなど。

7. 主要な質問への回答

本レポートでは、以下の主要な質問に回答しています。

* 現在の世界の糖尿病ケアデバイス市場規模はどのくらいですか?

2024年には657.4億米ドルと評価されています。

* 糖尿病ケアデバイス市場はどのくらいの速さで成長すると予想されますか?

市場規模は2025年から2030年にかけて年平均成長率(CAGR)6.94%で拡大し、919.5億米ドルに達すると予測されています。

* どの地域が最も高い成長を記録しますか?

アジア太平洋市場は、2025年から2030年の間にCAGR 8.19%で成長すると予測されています。

* どのデバイスカテゴリが最も急速に成長していますか?

管理デバイス、特に自動インスリン供給システムは、2030年まで年間約8.07%で成長する見込みです。

* CGMの償還政策が市場シェアにとってなぜ重要なのでしょうか?

償還範囲の拡大は患者の費用負担能力を高め、導入を加速させ、メーカーの収益を増加させるためです。

* 相互運用性規制は競争にどのように影響していますか?

FDAの相互運用性パスウェイにより、異なるブランドのポンプ、CGM、アルゴリズムが連携可能となり、競争の焦点がクローズドなハードウェアエコシステムからソフトウェアとデータ統合へと移行しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界的なCGM償還の急速な拡大

- 4.2.2 世界的な糖尿病および関連リスク要因の有病率の増加

- 4.2.3 技術の進歩

- 4.2.4 政府および民間投資の増加

- 4.2.5 欧州の小児ガイドラインによるハイブリッドクローズドループポンプ導入の加速

- 4.2.6 北米における適応外GLP-1の急増が在宅血糖検査の需要を促進

-

4.3 市場抑制要因

- 4.3.1 デバイスの高コスト

- 4.3.2 遠隔地および未開発地域におけるデバイス使用に関する認識の低さ

- 4.3.3 従来のランセットに対するEU-MDR再認証の滞留

- 4.3.4 オセアニアにおけるパッチポンプのリコールが導入を抑制

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 監視デバイス

- 5.1.1.1 自己監視

- 5.1.1.1.1 血糖

- 5.1.1.1.2 血糖計デバイス

- 5.1.1.1.3 テストストリップ

- 5.1.1.1.4 ランセット

- 5.1.1.2 持続血糖モニタリング

- 5.1.1.2.1 センサー

- 5.1.1.2.2 耐久品

- 5.1.2 管理デバイス

- 5.1.2.1 インスリンポンプ

- 5.1.2.1.1 インスリンポンプデバイス

- 5.1.2.1.2 インスリンポンプリザーバー

- 5.1.2.1.3 注入セット

- 5.1.2.2 インスリン注射器

- 5.1.2.3 インスリンペン

- 5.1.2.4 ジェットインジェクター

-

5.2 患者タイプ別

- 5.2.1 1型糖尿病

- 5.2.2 2型糖尿病

- 5.2.3 妊娠性その他

-

5.3 エンドユーザー別

- 5.3.1 病院・診療所

- 5.3.2 在宅医療環境

- 5.3.3 外来手術センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イタリア

- 5.4.2.4 スペイン

- 5.4.2.5 イギリス

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 日本

- 5.4.3.2 韓国

- 5.4.3.3 中国

- 5.4.3.4 インド

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 メキシコ

- 5.4.4.2 ブラジル

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合状況

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アボット・ダイアベティスケア

- 6.3.2 ロシュ・ダイアベティスケア

- 6.3.3 デックスコム

- 6.3.4 メドトロニック

- 6.3.5 インスレット・コーポレーション

- 6.3.6 ノボ ノルディスク

- 6.3.7 ライフスキャン (Johnson & Johnson)

- 6.3.8 アセンシア・ダイアベティスケア

- 6.3.9 タンデム・ダイアベティスケア

- 6.3.10 センセオニクス・ホールディングス

- 6.3.11 イプソメド

- 6.3.12 テルモ

- 6.3.13 ベクトン・ディッキンソン&カンパニー

- 6.3.14 バイオナイム・コーポレーション

- 6.3.15 ロスマックス・インターナショナル

- 6.3.16 トリビディア・ヘルス

- 6.3.17 ニプロ株式会社

- 6.3.18 アークレイ

- 6.3.19 メナリーニ・ダイアグノスティクス

- 6.3.20 サノフィ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

糖尿病ケア機器は、糖尿病患者様の血糖管理、合併症予防、そして生活の質の向上を目的として開発された医療機器の総称でございます。これらの機器は、患者様ご自身による日々の自己管理を支援するだけでなく、医療従事者が患者様の状態を正確に把握し、適切な診断や治療方針を決定する上でも不可欠な役割を担っております。糖尿病は慢性疾患であり、生涯にわたる継続的な管理が求められるため、これらのケア機器は患者様の日常生活に深く関わり、その負担を軽減し、より健康的な生活を送るための重要なツールとなっております。

糖尿病ケア機器には多岐にわたる種類がございます。まず、血糖測定器は最も基本的な機器の一つです。自己血糖測定器(SMBG)は、指先から少量の血液を採取し、その場で血糖値を測定するもので、患者様が食事や運動、インスリン注射の効果をリアルタイムで確認するために広く利用されております。近年では、持続血糖測定器(CGM)やフラッシュグルコースモニタリング(FGM)といった、より高度なセンサー技術を用いた機器が普及してまいりました。CGMは、皮下に挿入したセンサーで数分おきに間質液中のグルコース濃度を測定し、そのデータをリアルタイムでスマートフォンや専用受信機に送信します。これにより、血糖値の変動トレンドを把握できるだけでなく、高血糖や低血糖の兆候をアラートで知らせる機能も備わっており、患者様の安全管理に大きく貢献しております。FGMは、センサーを装着し、必要な時にリーダーをかざすことで血糖値データを取得するタイプで、CGMと同様に穿刺回数を減らし、患者様の負担を軽減します。

次に、インスリン投与機器も重要なカテゴリーでございます。インスリン療法が必要な患者様には、インスリンペンが広く使用されております。これは、インスリン製剤があらかじめ充填された使い捨てタイプや、カートリッジを交換して繰り返し使用するタイプがあり、簡便かつ正確なインスリン投与を可能にします。さらに、持続皮下インスリン注入療法(CSII)に用いられるインスリンポンプは、小型のポンプを体外に装着し、細いチューブを通じてインスリンを皮下に持続的に注入する機器です。基礎インスリンを少量ずつ持続的に注入するだけでなく、食事の際に必要なボーラスインスリンもボタン操作で投与できるため、より生理的なインスリン分泌パターンを再現し、血糖コントロールの精度を高めることができます。最近では、スマートインスリンペンや、血糖測定器とインスリンポンプが連携し、自動でインスリン量を調整するクローズドループシステム(人工膵臓)の開発も進んでおり、患者様の自己管理負担を大幅に軽減する可能性を秘めております。その他にも、インスリン注射針、穿刺器具、アルコール綿などの消耗品や、糖尿病足病変の予防・ケアのためのフットケア用品、専用靴なども糖尿病ケア機器に含まれます。

これらの機器の用途は多岐にわたります。患者様にとっては、日々の血糖値のモニタリングを通じて、自身の食事内容、運動量、ストレスなどが血糖値に与える影響を理解し、インスリン量や生活習慣の調整を行うための重要な情報源となります。これにより、患者様は自身の病状に対する理解を深め、より主体的に治療に参加できるようになります。医療従事者にとっては、患者様から得られる詳細な血糖データやインスリン投与記録は、治療方針の決定、薬剤の調整、そして患者様への具体的な指導を行う上で不可欠な情報となります。特にCGMやFGMのデータは、従来のSMBGでは見逃されがちだった夜間の低血糖や食後の高血糖スパイクなどを可視化し、よりきめ細やかな治療介入を可能にします。結果として、適切な血糖管理は糖尿病網膜症、糖尿病腎症、糖尿病神経障害といった重篤な合併症の発症や進行を抑制し、患者様の長期的な健康維持に貢献します。また、機器の進化は、患者様がより自由度の高い生活を送ることを可能にし、精神的な負担の軽減にも繋がっております。

糖尿病ケア機器の進化を支える関連技術は多岐にわたります。血糖測定器においては、酵素電極法や光学式、電気化学式といった高精度なセンサー技術が基盤となっております。CGMやFGMでは、生体適合性の高い材料を用いたセンサーが、長期間にわたって安定した測定を可能にしております。データ通信技術も不可欠であり、BluetoothやWi-Fi、NFCなどを介して、測定データをスマートフォンアプリやクラウドシステムに送信し、患者様や医療従事者がいつでもどこでもデータを確認・共有できる環境が整備されております。さらに、近年ではAI(人工知能)や機械学習の技術が導入され、過去のデータに基づいて血糖値の変動を予測したり、インスリン投与量を推奨したりする機能が開発されております。クラウドコンピューティングは、膨大な患者データを安全に保存し、解析するためのインフラを提供します。将来的には、痛みの少ない採血や薬剤投与を可能にするマイクロニードル技術や、より小型で高機能なウェアラブルデバイスとの融合も期待されております。

糖尿病ケア機器の市場背景は、世界的な糖尿病患者数の増加と高齢化社会の進展によって、その重要性が一層高まっております。国際糖尿病連合(IDF)の報告によれば、世界の糖尿病患者数は増加の一途を辿っており、日本国内においても高齢化に伴い糖尿病患者様が増加傾向にあります。これにより、医療費の増大が社会的な課題となっており、効率的かつ効果的な糖尿病ケアの必要性が強く認識されております。このような状況下で、患者様自身が主体的に血糖管理を行う「自己管理」の重要性が強調され、それを支援するケア機器へのニーズが高まっております。また、技術革新のスピードが速く、新しいデバイスが次々と登場し、機能が向上していることも市場を活性化させております。各国の医療政策や保険制度も、これらの機器の普及を後押しする要因となっており、特にCGMやインスリンポンプに対する保険償還制度の整備は、患者様のアクセスを改善し、市場拡大に貢献しております。

将来展望として、糖尿病ケア機器はさらなる進化を遂げることが期待されております。最も注目されているのは、クローズドループシステム、すなわち「人工膵臓」の普及でございます。これは、CGMで測定された血糖値データに基づいて、AIがインスリンポンプのインスリン注入量を自動で調整するシステムであり、患者様の自己管理負担を大幅に軽減し、より安定した血糖コントロールを実現する可能性を秘めております。将来的には、完全に自動化されたシステムが標準的な治療となることも考えられます。また、非侵襲的血糖測定技術の開発も進められております。これは、採血を伴わずに血糖値を測定する技術であり、実現すれば患者様の身体的・精神的負担を劇的に軽減することができます。ウェアラブルデバイスとの融合も進み、スマートウォッチなどの日常的に身につけるデバイスで血糖値やその他の生体情報をモニタリングし、健康管理に役立てる動きが加速するでしょう。個別化医療の推進も重要なテーマであり、患者様一人ひとりの生活習慣や病態に合わせた最適なデバイスや治療プログラムが提供されるようになるでしょう。遠隔医療やデジタルヘルスの進展により、オンライン診療やデータ共有がより一般的になり、医療従事者と患者様が場所を選ばずに連携できる環境が整備されることも期待されます。これらの技術革新により、糖尿病ケア機器はより小型化、高機能化、そして低コスト化が進み、より多くの患者様が質の高いケアを受けられるようになることが期待されております。