経頭蓋ドップラー超音波市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

経頭蓋ドップラー超音波市場は、用途(鎌状赤血球症、急性虚血性脳卒中、頭蓋内狭窄閉塞性疾患)、機器の種類(スタンドアロンシステム、ポータブル/ハンドヘルドシステム)、エンドユーザー(病院、診断検査機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

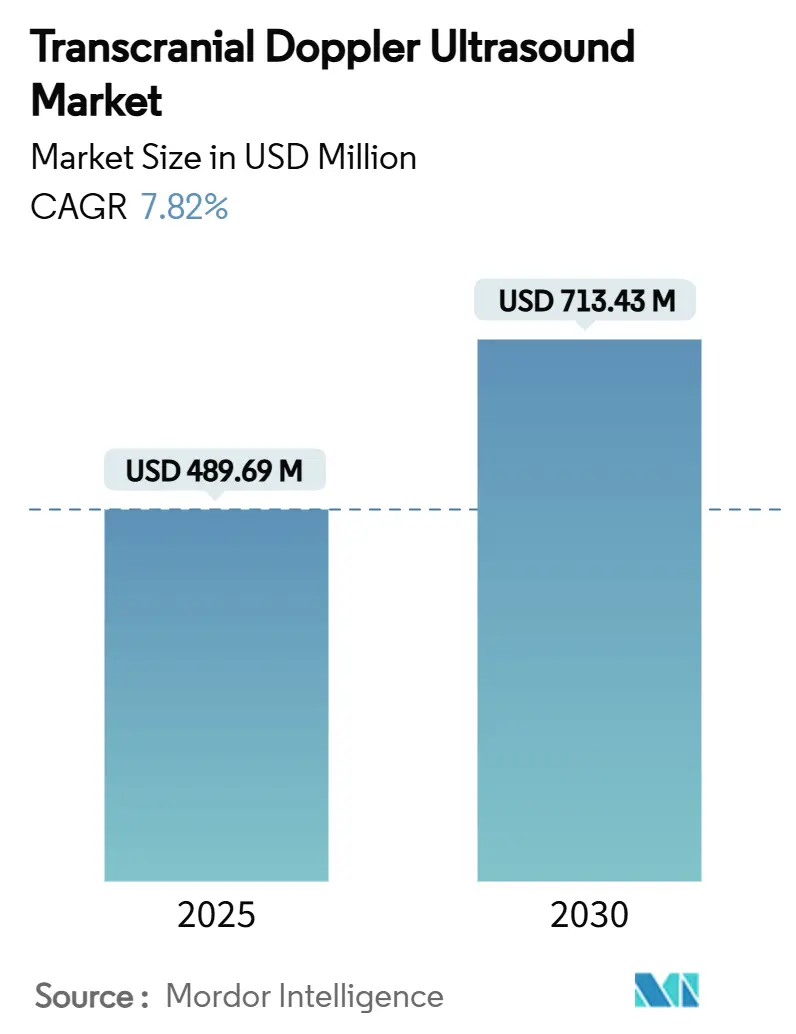

経頭蓋ドップラー超音波(TCD)市場は、2025年には4億8,969万米ドルと推定され、2030年までに7億1,343万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.82%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

この市場の成長を牽引する主な要因は、非侵襲的な脳血管モニタリングの臨床導入の加速、脳卒中センターネットワークの拡大、およびAIを活用した診断機能の強化です。ポータブルデバイスやロボットデバイスの登場により、三次医療機関以外でもTCDへのアクセスが拡大しており、主要国における償還制度の改革も設備投資の制約を徐々に緩和しています。自動化、プローブの小型化、クラウドベースの分析機能に関する競争が激化し、価値提案が再定義されています。一方で、依然として高い術者依存性や、地域によって異なる支払いポリシーが、特に資源が限られた環境での標準化された導入ペースを抑制する要因となっています。

主要な市場動向の概要

アプリケーション別では、急性虚血性脳卒中が2024年に経頭蓋ドップラー超音波市場の34.62%を占め、外傷性脳損傷モニタリングは2030年までに8.96%のCAGRで成長すると予測されています。デバイスタイプ別では、スタンドアロンシステムが2024年に62.48%の収益シェアを占めましたが、ポータブルユニットは2030年まで10.82%のCAGRで拡大すると見込まれています。エンドユーザー別では、病院が2024年の市場規模の69.13%を占め、外来手術センターは2025年から2030年の間に9.16%のCAGRで成長すると予測されています。地域別では、北米が2024年の市場シェアの41.71%を占め、アジア太平洋地域は2030年までに8.28%のCAGRで成長する見込みです。

世界の経頭蓋ドップラー超音波市場のトレンドと洞察(推進要因)

* 世界的な脳卒中発生率の増加と高齢化の進行が、迅速な脳血管スクリーニングの需要を高める:

虚血性脳卒中の症例は世界中で年間1,190万件を超え、迅速なベッドサイド脳血管評価の需要が強まっています。ヨーロッパ、日本、米国における高齢化は、高血圧や肥満の有病率が高いままであるため、この傾向をさらに加速させています。各国政府や医療システムは早期発見を優先しており、TCDソリューションが脳卒中予防の中心に位置付けられています。中大脳動脈の血流パターンと機能的転帰を結びつける大規模なデータセットは、臨床的信頼性と償還の見通しを強化しています。その結果、神経内科、循環器科、救急部門におけるポータブル神経血管スキャナーの調達予算が増加しています。

* 包括的脳卒中センターと遠隔脳卒中ネットワークの普及がTCDの利用を促進:

各国の脳卒中戦略は、高度な血栓除去ハブの認可を加速させており、それぞれが24時間体制の神経診断を必要としています。フランスでは、機械的血栓除去の潜在的な症例数20,500件に対し、実施能力は7,500件にとどまっており、病院は側副血行路のトリアージのために自動化されたTCDプラットフォームを統合するよう推進されています。遠隔脳卒中ネットワークは、リアルタイムのドップラー波形を活用して患者搬送の意思決定を支援しています。これらのサービス拡大は、ドア・ツー・再灌流時間を短縮し、TCDの重要な役割を強調することで、デバイスの販売とサービス契約を直接的に増加させています。

* ポイントオブケア超音波プログラムの拡大が神経超音波トレーニングと導入を促進:

小児神経集中治療センターの63%がベッドサイドドップラー検査を適用しており、74%がその結果に基づいて即座に治療計画を変更しています。研修医のカリキュラムには神経超音波モジュールがますます組み込まれており、歴史的に普及を制限してきたスキルギャップを縮小しています。Lucid Robotic Systemは56秒で信頼性の高い音響窓を確保できるため、看護師が安定化中にモニタリングを開始できます。このような生産性の向上は、TCDを集中治療室や救急サービスにとって実行可能なものにし、使い捨てプローブやクラウド分析の継続的な需要を刺激しています。

* 技術の融合が診断精度とアクセス性を向上:

AI駆動の血流パターン分類器は、大血管閉塞を93%の感度で検出できるようになり、3D超音波局在顕微鏡は、頭蓋骨を介して60μmという微細な血管をマッピングできます。カリフォルニア大学サンディエゴ校で開発されたウェアラブルパッチは、毎秒数千枚の画像をキャプチャし、持続的な脳自動調節機能の追跡をサポートします。これらのブレークスルーは、術者によるばらつきを減らし、非侵襲的な頭蓋内圧推定などの新しい慢性期ケアアプリケーションを可能にします。その結果、投資家は、在宅での脳卒中監視のためのポータブルTCDエンドポイントに焦点を当てたスタートアップ企業に資金を投入しています。

世界の経頭蓋ドップラー超音波市場のトレンドと洞察(抑制要因)

* 高い術者依存性と学習曲線が、施設間での標準化と一貫した結果の達成を困難にしています。これは、TCDの広範な採用を妨げる主要な要因であり、特に熟練した専門家が不足している地域では顕著です。

* 償還の課題とコストの障壁:

TCD検査の償還ポリシーは地域によって異なり、多くの場合、他の診断モダリティと比較して不十分です。この償還の不確実性は、医療提供者がTCD機器への投資をためらう原因となり、特に高価な高度なシステムでは顕著です。また、使い捨てプローブや消耗品のコストも、長期的な運用コストを増加させ、予算が限られている施設にとっては障壁となります。

* 代替診断技術との競合:

MRI、CT、MRA、CTAなどの確立された画像診断技術は、脳血管評価において高い空間分解能と詳細な解剖学的情報を提供します。これらの技術は、TCDよりも広範に利用可能であり、多くの臨床医にとって第一選択の診断ツールとなっています。TCDは機能的情報を提供しますが、解剖学的情報の不足は、特定の臨床シナリオにおいてその有用性を制限する可能性があります。

* データ解釈の複雑さとトレーニングの必要性:

TCDデータの解釈には、血流速度、方向、波形パターンに関する専門的な知識が必要です。異常なパターンを正確に識別し、臨床的意義を評価するには、広範なトレーニングと経験が不可欠です。この複雑さは、TCDのトレーニングプログラムへの投資を必要とし、熟練したオペレーターの数を制限する可能性があります。

* 技術的限界と適用範囲の制約:

TCDは、頭蓋骨の厚さや骨窓の存在に依存するため、一部の患者では適切な音響窓が得られない場合があります。また、深部の血管や複雑な解剖学的構造の評価には限界があります。これらの技術的制約は、TCDの適用範囲を制限し、すべての患者や病態に適用できるわけではないことを意味します。

このレポートは、経頭蓋ドップラー超音波(TCD)市場の詳細な分析を提供しています。TCDシステムは、超音波の反響を測定することで脳動脈の血流速度をリアルタイムで評価し、脳血管機能に関する情報を提供する技術です。本調査では、市場の仮定、定義、範囲、調査方法、エグゼクティブサマリーを網羅しています。

市場成長の主な推進要因としては、世界的な脳卒中発生率の増加と高齢化による迅速な神経血管スクリーニング需要の高まり、包括的脳卒中センターや遠隔脳卒中ネットワークの普及によるTCD利用の促進、ポイントオブケア超音波プログラムの拡大による神経超音波トレーニングと導入の加速が挙げられます。また、診断精度とアクセス性を向上させる技術的融合、予防的な神経学的スクリーニングへの注力、ポータブル型およびAI統合型TCDシステムの採用も市場を牽引しています。

一方で、市場の成長を抑制する要因には、高いオペレーター依存度と学習曲線による施設間での標準化された解釈の難しさ、地域による償還のばらつきが設備投資予算を制約している点、代替となる神経画像診断モダリティの利用可能性の増加とコスト低下、臨床現場におけるプロトコルの標準化の欠如があります。

市場は、アプリケーション(鎌状赤血球症、急性虚血性脳卒中、頭蓋内狭窄閉塞性疾患、脳血管攣縮モニタリング、外傷性脳損傷管理)、デバイスタイプ(スタンドアロンシステム、ポータブル/ハンドヘルドシステム)、エンドユーザー(病院、診断検査機関、外来手術センター、学術・研究機関)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国)別に詳細に分析されています。

本レポートによると、経頭蓋ドップラー超音波市場は2025年に4億8969万米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)7.82%で成長すると予測されています。アプリケーション別では、急性虚血性脳卒中が2024年時点で34.62%の市場シェアを占め、市場を牽引しています。デバイスタイプ別では、ポータブルシステムがポイントオブケアでの柔軟性を提供し、脳卒中ネットワークの展開や救急車への統合により、10.82%のCAGRで成長。地域別では、アジア太平洋地域が脳卒中センターの拡大とヘルスケア投資に支えられ、8.28%のCAGRで最も速い成長を遂げています。

競争環境のセクションでは、市場集中度、市場シェア分析、NovaSignal Corp.、Viasonix、Rimed、DWL Elektronische Systeme GmbH、GE Healthcare、Koninklijke Philips N.V.など多数の主要企業のプロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な脳卒中発生率の増加と高齢化が迅速な脳血管スクリーニングの需要を高める

- 4.2.2 総合脳卒中センターと遠隔脳卒中ネットワークの普及がTCDの利用を促進

- 4.2.3 ポイントオブケア超音波プログラムの拡大が神経超音波検査のトレーニングと導入を促進

- 4.2.4 診断精度とアクセシビリティを向上させる技術的収束

- 4.2.5 予防的神経スクリーニングへの重点の高まり

- 4.2.6 ポータブルおよびAI統合TCDシステムの採用

-

4.3 市場の阻害要因

- 4.3.1 高い操作者依存性と学習曲線が、施設間での標準化された解釈を制限

- 4.3.2 地域間の償還のばらつきが設備調達予算を制約

- 4.3.3 代替神経画像診断モダリティの利用可能性の増加とコストの低下

- 4.3.4 臨床現場における標準化されたプロトコルの欠如

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 アプリケーション別

- 5.1.1 鎌状赤血球症

- 5.1.2 急性虚血性脳卒中

- 5.1.3 頭蓋内狭窄閉塞性疾患

- 5.1.4 脳血管攣縮モニタリング

- 5.1.5 外傷性脳損傷管理

-

5.2 デバイスタイプ別

- 5.2.1 スタンドアロンシステム

- 5.2.2 ポータブル/ハンドヘルドシステム

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断ラボ

- 5.3.3 外来手術センター

- 5.3.4 学術 & 研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 NovaSignal Corp.

- 6.3.2 Viasonix

- 6.3.3 Rimed

- 6.3.4 DWL Elektronische Systeme GmbH (Compumedics)

- 6.3.5 Probo Medical

- 6.3.6 Brawn Medical Ltd.

- 6.3.7 Delica Medical

- 6.3.8 Atys Medical

- 6.3.9 Natus Medical (Nicolet)

- 6.3.10 GE Healthcare

- 6.3.11 Koninklijke Philips N.V.

- 6.3.12 Fujifilm Sonosite

- 6.3.13 Mindray Medical International

- 6.3.14 EDAN Instruments

- 6.3.15 Compumedics Ltd.

- 6.3.16 EB Neuro S.p.A.

- 6.3.17 Neurolite AG

- 6.3.18 Konica Minolta Healthcare India

- 6.3.19 Shenzhen Delica Medical Equipment

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

経頭蓋ドップラー超音波(TCD)は、頭蓋骨を介して脳内の主要な血管の血流速度を非侵襲的に測定する超音波診断法でございます。この技術は、ドップラー効果を利用しており、超音波プローブから発せられた超音波が血流中の赤血球に反射して戻ってくる際の周波数変化を検出することで、血流の方向、速度、パターンをリアルタイムで評価いたします。頭蓋骨は超音波を透過しにくい性質がありますが、側頭窓、眼窩窓、大後頭孔といった比較的薄い部分や自然な開口部である「音響窓」を利用して、脳底動脈、中大脳動脈、前大脳動脈、後大脳動脈、椎骨動脈、内頸動脈などの主要な脳血管の血流情報を得ることが可能でございます。非侵襲性、ベッドサイドでの実施可能性、リアルタイム性、そして繰り返し測定が可能であるという点が、TCDの大きな利点として挙げられます。

TCDにはいくつかの種類がございます。最も基本的なものは「パルスドップラー法」であり、特定の深さからの信号を選択的に受信し、血流速度を測定いたします。これにより、脳内の特定の血管の血流動態を詳細に解析することが可能となります。次に、「経頭蓋カラードップラー超音波(TCCD)」がございます。これは、Bモード画像とカラードップラーを組み合わせることで、血管の解剖学的構造を視覚化しながら、血流の方向や速度を色で表示する技術です。TCDに比べて操作にはより熟練した技術が必要とされますが、血管の同定精度が向上し、より詳細な情報が得られるという利点がございます。さらに、近年では「ロボットTCD」や「自動TCD」といったシステムも開発されており、プローブを自動で操作し、特定の血管を追跡・測定することで、術者の技量に依存する部分を減らし、長時間のモニタリングを可能にしています。また、造影剤としてマイクロバブルを使用する「マイクロバブル造影TCD」は、血流信号を増強させ、より微細な血流やシャントの検出能力を高めることが期待されています。

TCDの臨床用途は多岐にわたります。最も重要な用途の一つは、脳血管疾患の診断とモニタリングでございます。例えば、脳梗塞においては、血管狭窄の評価、側副血行路の評価、再灌流療法の効果判定、そして塞栓源の検出(マイクロエンボリシグナル:MES)に用いられます。くも膜下出血後の脳血管攣縮の評価にも不可欠であり、一過性脳虚血発作(TIA)における血管狭窄の評価にも有用です。また、脳死判定において脳血流の停止を確認する目的や、鎌状赤血球症の小児における脳梗塞リスク評価にも活用されています。卵円孔開存(PFO)や肺動静脈奇形などのシャント疾患の検出、脳圧亢進時の脳灌流圧の評価補助、さらには頸動脈内膜剥離術や心臓手術、脳外科手術中の脳血流変化のリアルタイムモニタリングにも利用され、患者様の安全管理に貢献しています。片頭痛における血管反応性の評価にも研究が進められています。

TCDに関連する技術としては、まず「MRI/MRA(磁気共鳴画像法/磁気共鳴血管造影)」が挙げられます。これらは脳の構造や血管の形態を詳細に描出する点で優れており、TCDが血流の機能(速度)を評価するのに対し、MRAは形態を評価します。非侵襲的ではありますが、TCDのようなリアルタイム性やベッドサイドでの簡便性には劣ります。「CT/CTA(コンピュータ断層撮影法/CT血管造影)」も脳の構造や血管の形態を迅速に描出でき、特に急性期脳卒中の診断に有用ですが、放射線被曝を伴います。「脳血管造影(DSA)」は、血管内カテーテルを用いた侵襲的な検査であり、血管の狭窄や閉塞、奇形などを最も詳細に描出できる確定診断法です。TCDはスクリーニングやモニタリングに、DSAは確定診断や治療計画に用いられることが多いです。また、頸部の血管(総頸動脈、内頸動脈、外頸動脈)の狭窄やプラークを評価する「経頸動脈超音波」は、TCDと組み合わせて脳への血流供給源を評価する上で重要な情報を提供します。さらに、「近赤外分光法(NIRS)」は、脳組織の酸素飽和度を非侵襲的に測定し、脳血流の変化に伴う酸素代謝の変化を評価できる技術として、TCDと併用されることもございます。

市場背景としましては、脳血管疾患の罹患率の増加に伴い、早期診断、治療効果判定、そして継続的なモニタリングの重要性が世界的に高まっております。TCDは、その非侵襲性、ベッドサイドでの簡便性、リアルタイム性といった特性から、救急医療、集中治療室(ICU)、手術室、そして外来診療といった幅広い医療現場で利用が拡大しています。装置の小型化、高機能化、そして操作性の向上が進んでおり、特にTCCDやロボットTCDのような高機能モデルへの需要が増加傾向にございます。また、AI技術の導入による自動解析や診断支援機能の開発も活発に進められており、診断の効率化と標準化が期待されています。新興国における脳血管疾患の増加も、TCD市場の拡大を後押しする要因となっており、医療費抑制の動きの中で、TCDのような比較的安価で非侵襲的な検査の価値が再評価されている状況でございます。

将来展望としましては、TCDはさらなる進化を遂げることが予想されます。診断精度の向上は引き続き重要な課題であり、より高分解能なプローブや高度な信号処理技術の進化により、微細な血管や複雑な血流パターンの評価がより詳細に可能になるでしょう。AIとの融合は、TCDの未来を大きく変える可能性を秘めています。AIによる自動血管同定、血流速度の自動解析、異常パターンの検出支援、そして診断レポートの自動作成などが進むことで、術者の負担が軽減され、診断の標準化と効率化が飛躍的に向上することが期待されます。ロボットTCDの普及は、長時間のモニタリングや遠隔医療への応用を促進し、専門医が少ない地域でも質の高い検査が提供できるようになる可能性があります。また、他の生理学的モニタリング(NIRS、脳波など)との統合による多機能化が進み、脳機能の包括的な評価が可能になるかもしれません。認知症、精神疾患、神経変性疾患など、これまでTCDがあまり用いられてこなかった分野での研究が進み、新たな診断マーカーとしての可能性が探られることも期待されます。さらに、より小型で持ち運びやすい、あるいは常時装着可能なポータブル化・ウェアラブル化されたデバイスの開発が進むことで、在宅医療や予防医療への応用も現実のものとなるでしょう。