C2Cラストマイル配送市場 規模・シェア分析:成長動向と予測 (2025-2030年)

C2Cラストマイル配送市場レポートは、業界をエンドユーザー(サービス(BFSI(銀行、金融サービス、保険)などを含む)、卸売・小売業(Eコマースを含む)、ライフサイエンス・ヘルスケア、産業製造業、その他のエンドユーザー)、配送速度(速達、通常)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

C2Cラストマイル配送市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。この市場は、デジタルプラットフォームを介した個人間取引の増加、消費者の迅速かつ信頼性の高い配送サービスへの需要の高まり、Eコマースの急増、都市化の進展など、複数の要因によって牽引されています。

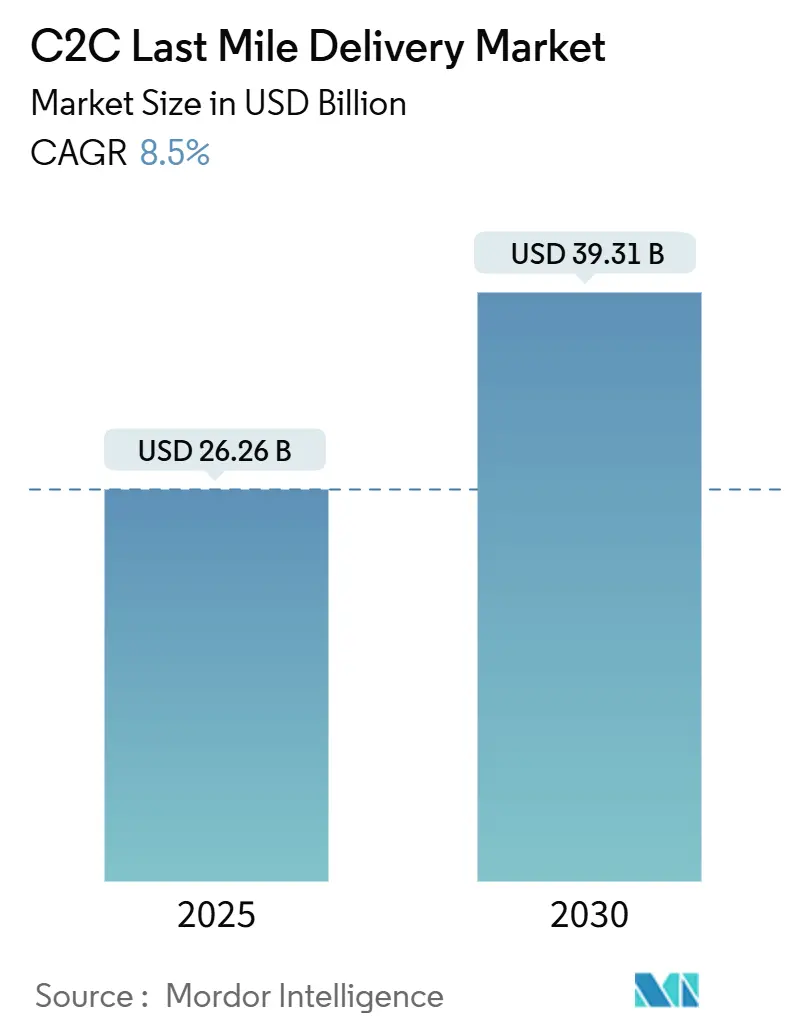

Mordor Intelligenceの分析によると、C2Cラストマイル配送市場規模は、2025年には262.6億米ドルと推定され、2030年には393.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.50%です。2023年には、Eコマースが世界の小売売上高の19%以上を占め、その重要性が増していることが示されています。特に、メキシコ、フィリピン、マレーシア、アルゼンチン、ブラジル、インドが2023年の小売Eコマース売上成長率で上位を占めました。

技術革新とロジスティクスソリューションの進化も、市場の競争環境を再構築し、成長をさらに加速させています。特に北米とヨーロッパでは自律走行車の利用が増加しており、都市部では電動自転車、スクーター、従来のバンが非自律型配送車両として手頃な柔軟性を提供しています。

グローバルC2Cラストマイル配送市場のトレンドと洞察

Eコマースの成長がC2Cラストマイル配送市場を牽引

オンラインおよびEコマース販売の発展途上国での急増は、小包出荷の需要を拡大させ、ラストマイル配送市場の成長を促進しています。また、オムニチャネルサプライチェーンの台頭は、ロジスティクスおよび輸送部門を活性化させ、ラストマイル配送市場をさらに強化する可能性があります。同日配送の魅力も消費者を惹きつけ、市場成長の重要な要因となっています。

国境を越えたEコマース取引に関して、2023年にはベルギーとオーストリアが、米国や中国と比較して、Eコマース収益に占める国境を越えた取引の割合が著しく大きいことが示されました。

2023年の世界のオンラインマーケットプレイスにおける流通取引総額(GMV)では、Amazonがトップに立ち、続いて中国のプラットフォームが上位5位を占めました。Pinduoduoは約5900億米ドル、Taobaoは約5504億米ドル、Tmallは約5350億米ドルのGMVを記録しています。

C2C EコマースプラットフォームであるEtsy Inc.では、2023年にアクティブセラー数が前年の750万人から約900万人に増加しました。また、アクティブバイヤー数は約9648万人に達し、2021年の9634万人を上回る過去最高を記録しました。Etsyの収益も、2023年には前年の26億米ドルから27億米ドルに増加しています。

アジア太平洋地域が市場で最も急速に成長

アジア太平洋地域は、C2Cラストマイル配送市場において最も急速に成長している地域です。アジア開発銀行の予測によると、2028年までにアジアの都市部に11億人が流入し、2030年までにアジアの人口の55%以上が都市部に居住すると見込まれています。この急速な都市化は、消費財の需要を押し上げ、企業がオンラインプラットフォームを通じて国際的な事業範囲を拡大する機会を提供し、結果としてラストマイル配送市場の拡大を促進しています。

アジア太平洋地域の堅調な経済成長、消費者の購買意欲の高まり、そしてティア2およびティア3都市の拡大が、購買力を著しく向上させています。特にインドや中国では、BlueDartやDTDCのような地域プレーヤーの急速な浸透により、C2Cラストマイル配送セグメントが大きく後押しされています。これらの地域プレーヤーは、効率性と持続可能性を確保するローカル配送モデルを展開しています。

例えば、インドでは2024年にBlue Dart Express Ltd.が、主要なドローン技術企業であるSkye Airと提携し、ドローン配送を正式に開始しました。また、Uber Indiaは「Uber Connect」というC2Cロジスティクスサービスをインドで展開しており、DunzoやSwiggyのGenieと同様に、住民が市内限定で物品を送受信できるようになっています。Uber Connectで最も頻繁に注文される品目には、医薬品、書籍、衣類、オフィス機器、食品などがあり、チェンナイ、コルカタ、バンガロールが最も高い注文量を記録しています。このサービスは、ブバネシュワル、ナーシク、インドール、ヴィザグ、アーメダバード、ボーパール、コインバトール、プネなどの小規模都市にも拡大しています。

競争環境

C2Cラストマイル配送市場は、グローバルプレーヤーと地域プレーヤーが混在する断片化された性質を持っています。技術統合と経済成長など、いくつかの要因により市場は成長すると予想されています。技術はロジスティクス市場における重要な差別化要因の一つであり、主要な競合他社は新しい先進技術を採用することで市場での発展を目指しています。

市場の主要プレーヤーには、UPS、DHL、FedEx、Allcargo Logistics、DSV Logisticsなどが挙げられます。

最近の業界動向

* 2024年5月: Drone Delivery Canada Corp.とVolatus Aerospace Corp.が合併に成功しました。この合併により、Volatusの商業化における卓越した能力と、Drone Delivery Canadaのリモートオペレーションおよびロジスティクス技術における確立された専門知識が融合されました。

* 2024年3月: Kerry Logistics Network Limitedは、フランスの主要な国際貨物輸送会社であるBusiness By Air SAS (BBA)の過半数株式を取得しました。この動きは、KLNのEMEA地域における足場を強化し、グローバルな国際貨物輸送能力を向上させることを目的としています。

C2Cラストマイル配送市場は、Eコマースの拡大と技術革新に支えられ、今後もダイナミックな成長を続ける見込みです。

このレポートは、オンラインプラットフォームを通じて顧客が直接物品を送り合う「C2Cラストマイル配送市場」に関する包括的な分析を提供しています。経済状況や各セクターの貢献度、市場の全体像、主要セグメントの市場規模推定、そして市場における新たなトレンドを詳細に評価しています。

市場規模に関して、C2Cラストマイル配送市場は2024年に240.3億米ドルと推定され、2025年には262.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)8.5%で成長し、2030年には393.1億米ドルに達すると見込まれています。

レポートでは、以下の主要な洞察が提供されています。

1. 市場インサイト

市場の概要に加え、業界の政策や規制、政府による取り組み、サプライチェーンやバリューチェーンの構造が詳細に分析されています。特に、C2Cラストマイル配送分野における技術革新の動向、そして地政学的要因やパンデミックが市場に与える具体的な影響についても深く掘り下げられています。

2. 市場のダイナミクス

* 市場の推進要因: Eコマースのピアツーピア(P2P)プラットフォームの著しい成長、配送の柔軟性の向上、およびコスト削減効果が市場を力強く牽引しています。

* 市場の阻害要因: 燃料費の継続的な上昇や、大量注文の比率が市場の成長を抑制する要因として挙げられています。

* 市場機会: 世界的なEコマース市場の拡大、および各国政府からのインフラ整備支援が、市場に新たな成長機会をもたらしています。

* 業界の魅力度: ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から業界の魅力度が評価されています。

3. 市場セグメンテーション

市場は以下の基準で詳細にセグメント化されています。

* エンドユーザー: サービス(銀行、金融サービス、保険(BFSI)を含む)、卸売・小売業(Eコマースを含む)、ライフサイエンス/ヘルスケア、工業製造、その他のエンドユーザーに分類されます。

* 配送速度: エクスプレス配送と非エクスプレス配送の二つに分けられます。

* 地域: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの5つの主要地域で分析が行われています。

4. 地域別分析

2025年には北米がC2Cラストマイル配送市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

5. 競争環境

市場の集中度の概要が示され、UPS、FedEx、DHL、Allcargo Logistics、DSV Logisticsといった主要企業のプロファイルが提供されています。これらの企業は市場における主要なプレーヤーとして特定されています。

このレポートは、市場機会と将来のトレンドについても言及しており、マクロ経済指標(GDP分布)、輸送・保管部門の経済への貢献、製品別の輸出入といった外部貿易統計を含む補足情報も付録として提供されています。これにより、C2Cラストマイル配送市場の全体像と将来の展望を深く理解することができます。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の政策と規制

- 4.3 政府の規制と取り組み

- 4.4 サプライチェーン/バリューチェーン分析

- 4.5 C2Cラストマイル配送分野における技術革新に関する洞察

- 4.6 地政学とパンデミックが市場に与える影響

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 EコマースP2Pプラットフォームの成長

- 5.1.2 柔軟性の向上とコスト削減

-

5.2 市場の阻害要因

- 5.2.1 絶えず増加する燃料費

- 5.2.2 大量注文の集中度

-

5.3 市場機会

- 5.3.1 拡大する世界のEコマース市場

- 5.3.2 政府からのインフラ支援

-

5.4 業界の魅力度 – ポーターの5フォース分析

- 5.4.1 新規参入者の脅威

- 5.4.2 買い手/消費者の交渉力

- 5.4.3 供給者の交渉力

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

-

6.1 エンドユーザー

- 6.1.1 サービス(BFSI(銀行、金融サービス、保険)などを含む)

- 6.1.2 卸売・小売業(Eコマースを含む)

- 6.1.3 ライフサイエンス/ヘルスケア

- 6.1.4 工業製造

- 6.1.5 その他のエンドユーザー

-

6.2 配送速度

- 6.2.1 速達

- 6.2.2 通常配送

-

6.3 地域

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 中東およびアフリカ

- 6.3.5 ラテンアメリカ

7. 競争環境

- 7.1 市場集中度の概要

-

7.2 企業プロファイル

- 7.2.1 UPS

- 7.2.2 FedEx

- 7.2.3 DHL

- 7.2.4 Allcargo Logistics

- 7.2.5 Kerry Logistics Network

- 7.2.6 DSV Logistics

- 7.2.7 XPO Logistics

- 7.2.8 Lalamove

- 7.2.9 Dunzo

- 7.2.10 GrabExpress

- 7.2.11 GoShare

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場機会と将来のトレンド

9. 付録

- 9.1 マクロ経済指標(活動別GDP分布)

- 9.2 経済統計 – 運輸・倉庫部門の経済への貢献

- 9.3 対外貿易統計 – 製品別輸出入

*** 本調査レポートに関するお問い合わせ ***

C2Cラストマイル配送とは、個人間取引(Consumer-to-Consumer, C2C)において、商品が最終的に購入者の手元に届くまでの最終区間、すなわち「ラストマイル」の配送を指す概念でございます。フリマアプリやオークションサイトといったC2Cプラットフォームの普及に伴い、個人が個人へ商品を発送する機会が飛躍的に増加しました。このラストマイル配送は、単に商品を運ぶだけでなく、迅速性、利便性、コスト効率、そして信頼性が求められる重要な要素となっております。従来の企業間取引(B2C)や企業から消費者への配送とは異なり、C2Cでは発送者も受取人も一般の個人であるため、専門的な物流知識や設備を持たないユーザーでも手軽に利用できる仕組みが不可欠でございます。

C2Cラストマイル配送にはいくつかの種類がございます。最も一般的なのは、フリマアプリなどが提供する「プラットフォーム連携型配送サービス」です。これは、アプリ内で配送方法を選択し、提携する大手物流会社のサービス(例:らくらくメルカリ便、ゆうゆうメルカリ便など)を利用する形式で、匿名配送や追跡サービス、補償などが付帯していることが多く、個人でも安心して利用できる点が特徴です。次に、「オンデマンド型配送サービス」がございます。これは、ギグワーカーと呼ばれる一般の個人が、アプリを通じて配送依頼を受け、自転車やバイク、自家用車などで商品を配送する形式です。フードデリバリーの仕組みに似ており、緊急性の高い小口配送や、特定の地域内での迅速な配送に適しております。また、厳密には配送とは異なりますが、ラストマイルの解決策として「店頭受取・ロッカー受取」も広く利用されております。これは、購入者がコンビニエンスストアや駅などに設置された宅配ロッカーで商品を受け取る形式で、再配達の手間を省き、購入者の都合の良い時間に受け取れる利便性を提供いたします。

C2Cラストマイル配送の用途は多岐にわたります。最も主要なのは、フリマアプリやネットオークションでの商品売買です。衣料品、雑貨、家電、書籍など、あらゆる種類の商品が個人間で取引され、その配送に利用されております。また、地域コミュニティ内での物品の貸し借りや譲渡、友人や家族へのプレゼントの送付など、非商業的な個人間のやり取りにおいても、手軽な配送手段として活用されるケースが増えております。さらに、災害時における物資の緊急輸送や、特定の趣味のコミュニティ内での希少品のやり取りなど、ニッチな用途でもその利便性が評価されております。

関連技術としては、まず「マッチングプラットフォーム」が挙げられます。これは、商品の出品者と購入者、そして場合によっては配送を担う個人を効率的に結びつけるための基盤技術で、スマートフォンアプリがその中心を担っております。次に、「GPSと位置情報技術」は、配送状況のリアルタイム追跡、最適な配送ルートの算出、そして配達完了の確認に不可欠です。これにより、ユーザーは安心して商品の到着を待つことができます。また、「AI(人工知能)と機械学習」は、需要予測、ダイナミックプライシング、配送ルートの最適化、さらには不正取引の検知などに活用され、サービスの効率性と安全性を高めております。さらに、「デジタル決済システム」は、個人間のスムーズな金銭のやり取りを可能にし、取引の信頼性を担保いたします。将来的には、スマートロックやIoTデバイスを活用した非対面での受け渡し、ドローンや自動配送ロボットによるラストマイル配送の実用化も期待されており、技術革新がこの分野を大きく変革する可能性を秘めております。

市場背景としては、まずC2C eコマース市場の爆発的な成長が挙げられます。メルカリやラクマといったフリマアプリの登場により、誰もが手軽に不要品を売買できるようになり、個人間取引が日常的な行為となりました。これに伴い、個人が利用しやすい配送サービスの需要が急速に高まったのです。また、消費者のライフスタイルの変化も大きな要因です。共働き世帯の増加や単身世帯の増加により、日中の荷物受け取りが困難なケースが増え、再配達問題が社会課題となっております。このような背景から、時間や場所に縛られない柔軟な配送オプションが強く求められるようになりました。さらに、物流業界全体での人手不足も、C2Cラストマイル配送の多様化を後押ししております。既存の物流網だけでは対応しきれない需要に対し、オンデマンド型やプラットフォーム連携型といった新たな配送モデルが、その解決策の一つとして注目されているのです。新型コロナウイルス感染症のパンデミックは、非接触型配送や自宅への配送需要を一層加速させ、C2Cラストマイル配送の重要性を再認識させる契機となりました。

今後の展望としては、C2Cラストマイル配送はさらなる進化を遂げると考えられます。一つは「多様な配送オプションの拡充」です。現在主流の宅配便サービスに加え、オンデマンド配送の地域拡大、ドローンや自動配送ロボットによる特定エリアでの配送、さらには個人が手渡しで商品を届ける「ソーシャルデリバリー」のような形態も、地域コミュニティの活性化と結びつきながら発展する可能性があります。また、「パーソナライゼーションの強化」も進むでしょう。AIを活用し、ユーザーの過去の利用履歴や行動パターンに基づいて、最適な配送日時や受け取り場所、配送方法を提案するサービスが登場するかもしれません。さらに、「サステナビリティへの配慮」も重要なテーマとなります。環境負荷の低い配送手段(自転車、EVなど)の導入や、共同配送による効率化、梱包材の削減などが推進され、環境に優しいC2Cラストマイル配送が求められるようになるでしょう。一方で、オンデマンド型配送におけるギグワーカーの労働環境や、配送中のトラブルに対する責任の所在など、法整備やガイドラインの策定といった課題も存在いたします。これらの課題を解決し、より安全で信頼性の高いサービスを提供することが、C2Cラストマイル配送の持続的な発展には不可欠でございます。将来的には、C2Cプラットフォームが単なる取引の場に留まらず、物流インフラの一部として機能し、社会全体の利便性向上に貢献していくことが期待されております。