フェノール市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

フェノール市場レポートは、製品タイプ(ビスフェノールA、フェノール樹脂、カプロラクタム、その他)、最終用途産業(自動車、建設、医薬品、家具、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

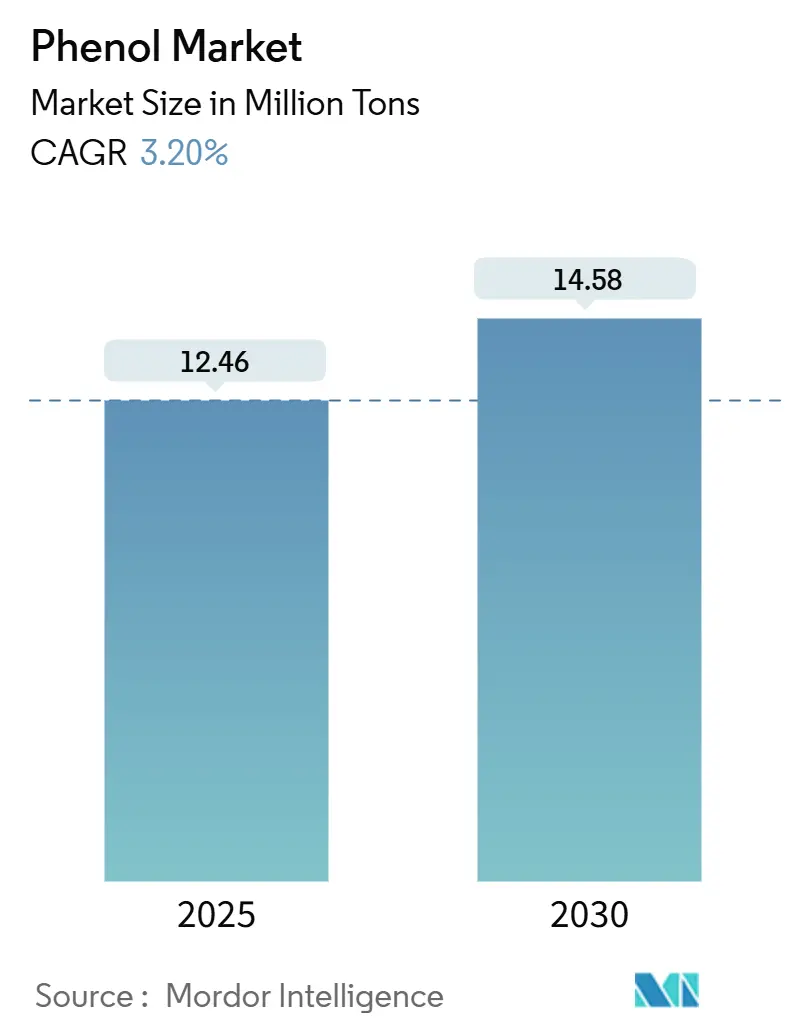

フェノール市場は、2025年には1,246万トンと推定され、2030年には1,458万トンに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)3.20%で成長すると予測されています。この着実な拡大は、既存用途の成熟、規制強化、持続可能な生産技術の導入を反映しています。エレクトロニクス分野におけるポリカーボネート需要の増加、自動車の軽量化プログラムの拡大、熱効率の高い断熱材を重視するインフラ投資が、市場の着実な成長を支える見込みです。アジア太平洋地域、特に中国での生産能力増強は、世界の貿易フローを再形成し続ける一方で、欧州の生産者は高コスト資産の合理化を進めるでしょう。同時に、バイオベースのクメン製造経路やリグニン由来フェノールは、イノベーション競争を生み出し、従来の生産者の利益を圧迫する可能性がありますが、先行企業には特殊用途でのプレミアム価格を可能にするでしょう。したがって、競争戦略は、フェノール・アセトン・誘導体チェーン全体での統合、原料の柔軟性、低炭素経路の迅速な商業化にかかっています。

主要なレポートのポイント

* 製品タイプ別では、ビスフェノールA(BPA)が2024年にフェノール市場シェアの44.97%を占めました。一方、カプロラクタムは2030年までに5.04%のCAGRで最も高い成長率を記録すると予測されています。

* 最終用途産業別では、自動車セグメントが2024年に21.65%の収益シェアで市場を牽引しました。医薬品セグメントは2030年までに5.39%のCAGRで成長すると予測されています。

* 地域別では、アジア太平洋地域が2024年にフェノール市場規模の54.28%を占めました。中東・アフリカ地域は2025年から2030年の間に5.61%のCAGRで拡大すると予測されています。

世界のフェノール市場のトレンドと洞察

市場を牽引する要因:

* ポリカーボネートおよびエポキシ樹脂におけるビスフェノールA(BPA)の高い需要: BPAは、エレクトロニクス筐体、自動車用窓ガラス、医療機器などに使用されるポリカーボネートおよびエポキシ樹脂の基幹モノマーであり続けています。電気自動車のバッテリーエンクロージャーには難燃性ポリカーボネートブレンドが指定されており、欧州での食品包装におけるBPA禁止後もBPAの需要を押し上げています。中国とインドは、積極的なエレクトロニクス製造と大規模なポリカーボネートシートを使用するインフラプロジェクトにより、欧州での需要減少を相殺しています。中期的には、BPAの着実な成長により稼働率は85%近くを維持し、広範なフェノール市場を支えるでしょう。

* 軽量自動車用フェノール複合材料の成長: 自動車メーカーは、ブレーキブースターやクラッチプレート以外の用途でもフェノール複合材料の採用を進めており、BMWの量産工場では構造的なインテークマニホールドやエアマネジメント部品が既に実証されています。この材料は140℃で寸法安定性を維持しつつ、質量を約20%削減できるため、厳しい排出ガス規制や航続距離目標に合致しています。電気自動車プラットフォームでは、熱暴走時の難燃性と機械的完全性が重要なバッテリーモジュールハウジング向けにフェノール誘導体の需要が高まっています。これらの進展は、価格非弾力的な特性を持つ高付加価値エンジニアリング用途への需要シフトを通じて、フェノール市場を押し上げています。

* 建設分野におけるフェノール断熱ボードの採用: フェノールフォームは、従来のPURフォームよりも約30%低い0.020~0.025 W/m·Kの熱伝導率を実現し、壁の薄型化と有効床面積の拡大を可能にします。欧州の防火基準では、1300℃のフラッシュオーバーに耐え、煙毒性が最小限に抑えられる断熱材が優先されており、フェノールボードはこの基準を容易に満たします。英国やドイツの集合住宅開発業者は、グレインフェルタワー火災後の外壁要件に準拠するため、フェノールパネルを指定しています。北米の建設業者は、HVAC負荷の削減によるライフサイクルコストの節約をますます重視しており、湿度の高いASEAN市場では、カビの発生を遅らせる独立気泡の耐水性が評価されています。これらの要因が複合的に、建設関連のフェノール樹脂需要の安定した成長を支えています。

* バイオ/グリーンプロピレンを用いた持続可能なクメン製造経路: 住友化学のエタノールからプロピレンへのパイロットプラントは50%の変換効率を実証し、バイオプロピレンが既存のクメン製造設備に直接適用可能であることを示しました。ライフサイクルアセスメントでは、ナフサ由来原料と比較して炭素強度が60~80%削減されることが示されており、科学的根拠に基づく目標を掲げるブランドにとって魅力的です。先行導入企業は、低炭素フェノールに対して1トンあたり120~150米ドルのプレミアム価格を予測しており、炭素税がCO₂ 1トンあたり55米ドルを超えれば経済性が均衡すると見ています。ベルギーやテキサスの統合拠点ですでに再生可能エネルギーを利用している生産者は、わずかなボトルネック解消でバイオプロピレン供給を導入でき、商業化を加速させ、フェノール市場のグリーンケミストリーへの移行を支援するでしょう。

* オンパーパスPO/SM複合施設とフェノールユニットの統合: アジア太平洋地域と中東地域では、フェノールユニットとオンパーパスPO/SM(プロピレンオキシド/スチレンモノマー)複合施設の統合が進んでおり、効率的な生産とコスト削減に貢献しています。

市場を抑制する要因:

* 食品接触用途におけるBPA規制: 欧州委員会は2024年の規制により、缶コーティングや再利用可能な食品容器からBPAを排除し、地域需要の約5分の1を削減しました。移行期間が18ヶ月と短いため、包装業者は材料の再認定を迫られ、調達パイプラインが混乱し、エポキシ樹脂生産者の在庫削減を引き起こしています。カナダや米国の一部の州でも同様の草案が提案されており、2027年まで下振れリスクが加わっています。工業用途は影響を受けないものの、内分泌かく乱物質に対する公衆衛生上の注目は投資家の信頼を損なう可能性があり、フェノール市場参加者に、より論争の少ない誘導体ポートフォリオへの多様化を促しています。

* 原料(ベンゼンおよびプロピレン)価格の変動: 北米のスチレンプラント閉鎖はベンゼンの副産物生産を抑制し、供給を逼迫させ、クメンの現金コストに直接影響する契約価格を押し上げています。同時に、ライオンデルバセル社のヒューストン製油所閉鎖により13万6千トンのプロピレン生産能力が失われ、新たなポリプロピレンプラントが追加のバレルを吸収しています。いずれかの原料価格が10%上昇すると、統合フェノールマージンが6~8%減少するため、スイング生産者はユニットを停止するか、委託加工契約を模索せざるを得なくなります。安価なコンデンセートに支えられたアジアの精製業者は、欧米の不足分を補う可能性がありますが、輸送差額が裁定取引機会を侵食し、フェノール市場にさらなる不確実性をもたらします。

* バイオベースフェノール代替品の台頭: 欧州や北米を中心に、バイオベースのフェノール代替品が開発・導入されつつあり、長期的には従来のフェノール市場に影響を与える可能性があります。

セグメント分析

* 製品タイプ別:BPAの優位性と規制の逆風

ビスフェノールA(BPA)は、欧州での食品接触禁止にもかかわらず、確立されたポリカーボネート需要に支えられ、2024年にフェノール市場シェアの44.97%を維持しました。BPAに関連するフェノール市場規模は、2030年までに年率わずか2.3%の成長に留まると予測されており、これはカプロラクタムの5.04%と比較して低い数値です。中国や中東に資産を持つ生産者は、欧米の需要減少を相殺するために稼働率を上げており、規制のボトルネックを回避する新たなサプライチェーンを推進しています。

第2位の用途であるフェノール樹脂は、建設活動の回復、特に低煙断熱ボードを重視する商業施設の改修から恩恵を受けています。カプロラクタムセグメントの5.04%のCAGRは、テクニカルテキスタイルや軽量自動車部品向けのナイロン6繊維の拡大に支えられています。アルキルフェノールなどの特殊中間体は界面活性剤に、キシレノールは最近の公衆衛生危機後に拡大した消毒剤市場に供給されています。アルカリ加水分解の進歩により、ナイロンのリサイクルが工業規模で可能になり、廃棄物をカプロラクタム合成に再利用することで、循環型フェノール市場を支援する可能性があります。

製品構成の変化は、過剰供給とベンゼン価格の変動によるコモディティフェノールのマージン圧縮に直面し、より高マージンの誘導体を優先するようになっています。そのため、投資は欧州でのグリーンフィールドBPAではなく、カプロラクタムや高純度フェノール樹脂ラインのボトルネック解消に集中しています。ESG(環境・社会・ガバナンス)指標は顧客の調達決定に影響を与えており、検証済みの炭素強度データが伴う場合、バイオベースのフェノールストリームやリサイクルフェノール樹脂にプレミアム価格を支払う傾向があり、生産者をこれらの方向へ促しています。

* 最終用途産業別:自動車のリーダーシップと医薬品の加速

自動車セクターは2024年にフェノールの21.65%を消費しました。電気自動車のアーキテクチャがバッテリーケーシングや床下保護パネルにフェノール複合材料の使用を強化するにつれて、このシェアは安定的に推移する見込みです。自動車用途に関連するフェノール市場規模は、アジアの自動車生産と北米の電化義務に牽引され、2030年までに年率3.4%で増加すると予測されています。

建設分野は、欧州および国際建築基準2025年版を採用する米国各州で厳格な防火・エネルギー基準を満たすフェノール断熱ボードに支えられ、第2位の消費量を維持しています。医薬品用途は規模は小さいものの、パンデミック後の医療費支出が消毒剤需要を維持しているため、最も速い5.39%のCAGRを記録しています。精製フェノールは鎮痛剤や誘導体合成の主要中間体としても機能し、プレミアム価格を引き出しています。

家具メーカーは、集成材や装飾ラミネートにフェノール樹脂を使用しており、需要は住宅改修サイクルや多目的ホームオフィススペースの増加と連動しています。エレクトロニクス、接着剤配合、特殊化学品ブレンドは「その他」に分類され、単一セクターの景気減速に対する生産者のヘッジとなる多様な用途を反映しています。FDAや欧州医薬品庁などの規制機関は医薬品グレードフェノールの純度を規定しており、価値獲得を強化するための専用分離ラインへの投資を促しています。全体として、最終用途の多様化はフェノール市場の変動を緩和し、予測期間を通じて着実な消費成長を支えています。

地域分析

* アジア太平洋: 2024年にフェノール市場規模の54.28%を占め、中国の大規模な石油化学複合施設(従来の製油所の15~20%に対し、40%の化学品収率を達成)に支えられています。インドの11億米ドルのグジャラートプロジェクトは、2027年までにフェノール、アセトン、BPAの生産能力を追加し、化学品の自給自足を目指す「メイク・イン・インディア」戦略に合致しています。日本、韓国、台湾などの先進国は、高機能材料向けのフェノール誘導体の研究開発を推進しており、特に半導体やディスプレイ産業における需要が堅調です。東南アジア諸国では、インフラ整備と製造業の成長がフェノール需要を押し上げています。

* 北米: 2024年には市場シェアの21.34%を占めると予測されています。米国は、バイオベースフェノールの研究開発に多額の投資を行っており、持続可能性への関心の高まりと政府のインセンティブが、植物由来の原料からの生産を促進しています。カナダは、石油化学産業の拡大と、自動車および建設部門からの需要増加により、着実な成長を遂げています。メキシコは、製造業の成長と米国との貿易関係の強化により、フェノール消費が増加しています。

* 欧州: 2024年には市場シェアの15.87%を占めると予測されています。ドイツは、自動車産業と建設産業が堅調であるため、フェノール市場の主要な貢献国です。フランスは、航空宇宙および防衛産業における複合材料の需要により、特殊フェノールの消費が増加しています。英国は、研究開発活動と、医薬品および農業化学品部門からの需要に牽引されています。欧州連合の厳格な環境規制は、バイオベースフェノールやより効率的な生産プロセスの採用を促進しています。

* 中南米: 2024年には市場シェアの5.12%を占めると予測されています。ブラジルは、建設部門と自動車産業の回復により、フェノール需要が拡大しています。アルゼンチンは、農業化学品と樹脂生産の成長により、市場が拡大しています。

* 中東・アフリカ: 2024年には市場シェアの3.39%を占めると予測されています。サウジアラビアやアラブ首長国連邦などの湾岸協力会議(GCC)諸国は、石油化学産業への大規模な投資により、フェノール生産能力を増強しています。アフリカでは、インフラ開発と製造業の初期段階の成長が、長期的な需要増加の可能性を示しています。

「グローバルフェノール市場レポート」は、フェノール市場の包括的な分析を提供しています。フェノールは、芳香環に水酸基が結合した有機化合物であり、家庭用製品(消毒剤、うがい薬など)や工業合成の中間体として幅広く利用されています。本レポートでは、市場の仮定、定義、調査範囲、および調査方法について詳述しています。

市場の概要では、フェノールの基本的な特性と用途が説明されています。市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. ビスフェノールA(BPA)の高い需要: ポリカーボネートやエポキシ樹脂の製造においてBPAの需要が堅調であること。

2. 自動車用軽量フェノール複合材料の成長: 自動車産業における軽量化の進展に伴い、フェノール複合材料の採用が増加していること。

3. 建設分野でのフェノール断熱ボードの普及: 建設部門におけるエネルギー効率向上への意識の高まりから、フェノール断熱ボードの需要が拡大していること。

4. 持続可能なクメンルートの採用: バイオプロピレンやグリーンプロピレンを用いた持続可能なクメン製造ルートの開発と導入。

5. PO/SM複合施設とのフェノールユニット統合: プロピレンオキシド(PO)およびスチレンモノマー(SM)複合施設とのフェノール製造ユニットの統合による効率化。

一方で、市場の成長を抑制する要因も存在します。

1. 食品接触用途におけるBPA規制: 特に欧州におけるBPAの食品接触用途での使用制限は、地域内のBPA需要の約20%を減少させ、生産者がアジア市場への転換や非食品用途へのシフトを余儀なくされる可能性があります。

2. 原料価格の変動: ベンゼンやプロピレンといった主要原料の価格変動が、生産コストに影響を与えること。

3. バイオベースフェノール代替品の台頭: 環境意識の高まりとともに、バイオベースのフェノール代替品が市場に登場し、競争が激化していること。

本レポートでは、市場規模と成長予測を、製品タイプ別(ビスフェノールA、フェノール樹脂、カプロラクタム、その他)、最終用途産業別(自動車、建設、医薬品、家具、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細に分析しています。特に地域別では、中国、インド、日本、米国、ドイツなど主要15カ国における市場規模と予測がボリューム(キロトン)ベースで提供されています。

主要な予測として、2030年までにフェノールの世界消費量は1,458万トンに達し、2025年からの年平均成長率(CAGR)は3.20%と見込まれています。この需要増加の大部分は、統合された石油化学製品の拡張と下流製造業の成長により、アジア太平洋地域(特に中国とインド)が牽引すると予測されています。また、バイオベースのプロピレンやリグニン由来のフェノールは、製品の炭素強度を最大80%削減する可能性があり、ESG基準が厳格化する中で、早期採用企業は価格プレミアムを確保できる可能性があります。

さらに、レポートではバリューチェーン分析、規制状況、ポーターのファイブフォース分析を通じて市場の構造を深く掘り下げています。競合状況の章では、市場集中度、戦略的動向、市場シェア/ランキング分析に加え、AdvanSix Inc.、INEOS Group、Mitsubishi Chemical Group Corporation、SABIC、Solvayなど、主要企業の詳細なプロファイルが提供されています。

最後に、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及されており、今後の市場戦略策定に役立つ情報が網羅されています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ポリカーボネートおよびエポキシ樹脂におけるビスフェノールAの高い需要

- 4.2.2 軽量自動車用フェノール複合材料の成長

- 4.2.3 建設分野におけるフェノール断熱ボードの採用

- 4.2.4 バイオ/グリーンプロピレンを用いた持続可能なクメン経路

- 4.2.5 フェノールユニットとオンパーパスPO/SM複合施設の統合

-

4.3 市場の阻害要因

- 4.3.1 食品接触用途におけるBPA規制

- 4.3.2 原料(ベンゼンおよびプロピレン)の価格変動

- 4.3.3 バイオベースフェノール代替品の台頭

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の度合い

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 ビスフェノールA

- 5.1.2 フェノール樹脂

- 5.1.3 カプロラクタム

- 5.1.4 その他

-

5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 建設

- 5.2.3 医薬品

- 5.2.4 家具

- 5.2.5 その他

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AdvanSix Inc.

- 6.4.2 Altivia

- 6.4.3 Chang Chun Group

- 6.4.4 Deepak Nitrite Ltd

- 6.4.5 Domo Chemicals GmbH

- 6.4.6 Formosa Chemicals and Fibre Corp.

- 6.4.7 INEOS Group

- 6.4.8 Kumho P&B Chemicals Inc.

- 6.4.9 LG Chem

- 6.4.10 LyondellBasell Industries N.V.

- 6.4.11 三菱ケミカルグループ株式会社

- 6.4.12 三井化学株式会社

- 6.4.13 Moeve

- 6.4.14 PTT Phenol Company Limited

- 6.4.15 SABIC

- 6.4.16 Solvay

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フェノールは、化学式C6H5OHで表される芳香族化合物の一種で、ベンゼン環に直接ヒドロキシ基(-OH)が結合した構造を持つ有機化合物です。最も単純なフェノールであり、一般的には「石炭酸」とも呼ばれます。常温では無色の結晶性固体で、特有の刺激臭を持ちます。水にはやや溶けにくいものの、エタノールやエーテルなどの有機溶媒にはよく溶けます。その化学的性質としては、ヒドロキシ基がベンゼン環に直接結合しているため、アルコールよりも強い酸性を示し、アルカリと反応してフェノキシドを形成します。この弱酸性は、フェノールが他の芳香族化合物とは異なる反応性を持つ重要な特徴の一つです。

フェノールには様々な種類が存在します。最も基本的なフェノール(石炭酸)の他に、ベンゼン環にメチル基が結合したクレゾール(o-, m-, p-異性体)、さらにメチル基が結合したキシレノールなどがあります。また、ベンゼン環に複数のヒドロキシ基が結合した化合物もフェノール類に含まれ、例えばレゾルシノール(ベンゼン-1,3-ジオール)、カテコール(ベンゼン-1,2-ジオール)、ヒドロキノン(ベンゼン-1,4-ジオール)などが挙げられます。これらはそれぞれ異なる用途で利用されます。さらに、ナフタレンやアントラセンといった多環芳香族炭化水素にヒドロキシ基が結合したナフトールやアントラノールなどもフェノール類の一種です。広義には、植物に広く存在するポリフェノールもフェノール性ヒドロキシ基を複数持つ化合物の総称であり、フラボノイド、タンニン、リグナン、カテキンなどが含まれ、これらは抗酸化作用などの生理活性を持つことで知られています。

フェノールの用途は非常に多岐にわたります。最も主要な用途は、フェノール樹脂の原料としての利用です。フェノール樹脂は、フェノールとホルムアルデヒドを反応させて得られる熱硬化性樹脂であり、優れた耐熱性、耐薬品性、電気絶縁性、機械的強度を持つため、電気部品、自動車部品、建材、接着剤、塗料、積層板など幅広い分野で不可欠な材料として使用されています。次に重要な用途は、ビスフェノールA(BPA)の原料です。ビスフェノールAは、ポリカーボネート樹脂やエポキシ樹脂の主要原料であり、CD/DVD、眼鏡レンズ、医療機器、塗料、接着剤などに広く利用されています。また、医薬品や農薬の中間体としても重要であり、アスピリンの原料となるサリチル酸、解熱鎮痛剤のアセトアミノフェン、消毒薬として用いられるクレゾール石鹸液、防腐剤などの合成に利用されます。その他にも、染料や顔料の中間体、界面活性剤、香料(バニリンなど)、溶剤、抽出剤、写真現像液、木材防腐剤など、様々な産業分野でその特性が活かされています。

フェノールの製造にはいくつかの関連技術が存在しますが、現在主流となっているのはクメン法です。この方法は、ベンゼンとプロピレンを原料としてクメンを合成し、これを空気酸化してクメンヒドロペルオキシドとした後、硫酸で分解することでフェノールとアセトンを同時に高純度で得る効率的なプロセスです。この方法が普及する以前は、石炭タールからの分離や、クロロベンゼンを加水分解する方法、トルエンを酸化する方法なども用いられていました。フェノール樹脂の製造においては、フェノールとホルムアルデヒドの重縮合反応が鍵となります。触媒の種類によって、酸触媒を用いたノボラック樹脂と、塩基触媒を用いたレゾール樹脂が製造され、それぞれ異なる特性と用途を持ちます。ビスフェノールAの製造も、フェノールとアセトンを反応させることで行われます。環境面では、フェノールが環境汚染物質となる可能性があるため、製造工場からの排水処理技術や、環境中でのフェノール分解技術(生物分解、光分解、酸化分解など)の開発と適用が重要視されています。

フェノールの市場背景を見ると、その需要は主にフェノール樹脂、ビスフェノールA、そしてナイロンの原料であるカプロラクタムの生産に牽引されています。これらの製品は、自動車、電子機器、建設、包装といった幅広い産業で使用されるため、世界経済の成長と密接に連動しています。特にアジア太平洋地域、中でも中国は最大の生産・消費国であり、世界のフェノール市場を大きく左右する存在です。日本、米国、欧州も主要な生産拠点として、高品質なフェノールおよびその誘導体を供給しています。フェノールの価格は、原料であるベンゼンやプロピレンの価格、原油価格、需給バランス、プラントの稼働状況など、様々な要因によって変動します。近年では、ビスフェノールAの内分泌攪乱作用への懸念から、一部の用途(特に乳幼児用品など)で規制が強化されており、代替材料へのシフトが進む動きも見られます。このような環境規制の動向は、フェノール市場に影響を与える重要な要素となっています。

将来展望として、フェノールおよびその誘導体は、今後も様々な分野で重要な役割を担い続けると予想されます。特に、航空宇宙、電気自動車、5G関連機器など、より高い耐熱性、強度、軽量性が求められる高機能材料分野でのフェノール樹脂やその誘導体の需要は堅調に推移すると見込まれます。また、環境意識の高まりから、バイオマス由来フェノールの開発や、リサイクル可能なフェノール樹脂の開発が進められており、持続可能な社会への貢献が期待されています。ポリフェノール類に関しては、その抗酸化作用や様々な生理活性に着目し、機能性食品や医薬品、化粧品への応用研究がさらに活発化すると考えられます。一方で、課題も存在します。製造プロセスの省エネルギー化、CO2排出量削減、廃棄物処理の最適化といった環境負荷低減への取り組みは引き続き重要です。ビスフェノールAの代替品開発が進む中で、フェノール由来製品の競争力を維持するための技術革新も求められます。原料価格の変動リスクに対しては、安定的な原料調達とコスト競争力の確保が不可欠です。今後は、触媒技術の進化による製造プロセスのさらなる効率化、新規フェノール誘導体の開発による機能性材料の創出、そしてAIやIoTを活用した生産プロセスの最適化などが、フェノール産業の持続的な発展を支える鍵となるでしょう。