健康飲料市場の規模・シェア分析-成長動向と予測(2025年~2030年)

健康飲料市場レポートは、製品タイプ(果物と野菜ジュース、その他の製品タイプなど)、包装タイプ(ボトルなど)、健康用途(消化器系の健康など)、流通チャネル(コンビニエンスストア、専門店など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスドリンク市場の概要、成長トレンド、および予測(2025年~2030年)

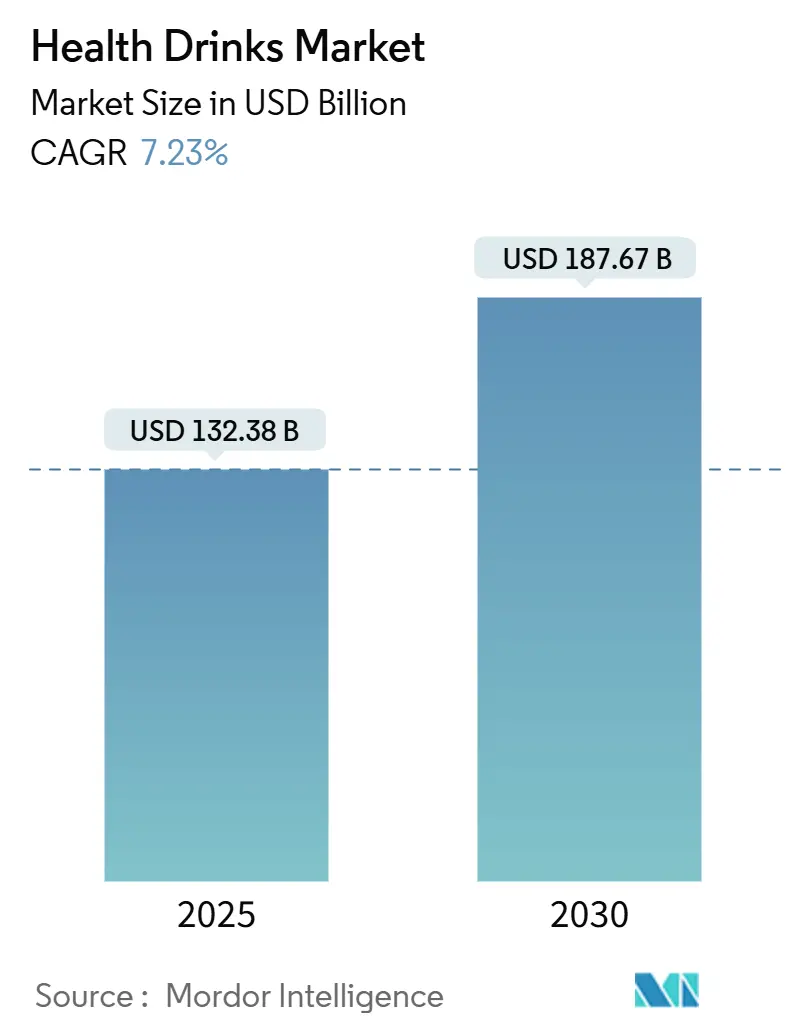

# 1. 市場概要

ヘルスドリンク市場は、2025年には1,323.8億米ドルと評価され、2030年には1,876.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.23%で成長する見込みです。この成長は、人口動態の変化、医療費の増加、規制の明確化、予防栄養と機能性飲料への消費者の関心の高まりによって推進されています。また、デジタルアクセスの向上、成分の進歩、環境に優しいパッケージングも需要を後押ししています。地域別に見ると、北米が2024年に最大の市場シェアを占めており、アジア太平洋地域が2030年まで最も急速に成長する市場となるでしょう。市場の集中度は低く、新規参入企業にも機会があります。

# 2. 主要なレポートのポイント

* 製品カテゴリー: フルーツ・野菜ジュースが2024年にヘルスドリンク市場シェアの45.40%を占め、首位を維持しました。一方、乳製品および植物性飲料は2030年までCAGR 7.50%で最も速い成長が予測されています。

* パッケージタイプ: ボトルが2024年にヘルスドリンクパッケージ市場シェアの65.90%を占めました。テトラパックは2030年までCAGR 7.51%で成長し、最も急速に拡大するパッケージタイプとなる見込みです。

* 健康用途: 免疫力向上を目的とした用途が2024年にヘルスドリンク市場シェアの43.67%を占めました。消化器系の健康を目的とした用途は2030年までCAGR 8.50%で成長し、最も速い成長が予測されています。

* 流通チャネル: ハイパーマーケット/スーパーマーケットが2024年に35.95%のシェアを維持しました。オンライン小売は2030年までCAGR 7.98%で成長し、最も急速に拡大する流通チャネルとなる見込みです。

* 地域: 北米が2024年に36.75%のシェアを占め、最大の市場となりました。一方、アジア太平洋地域は2030年までCAGR 8.10%で最も速い地域成長を記録しています。

# 3. グローバルヘルスドリンク市場のトレンドと洞察

3.1. 推進要因

* 健康とウェルネス意識の高まり:

パンデミック中の消費習慣の変化、肥満率の上昇、身体活動の低下が、全体的な健康をサポートする便利な方法として代謝健康飲料の需要を促進しています。世界保健機関(WHO)によると、2025年までに12億から18億人の人々が健康とウェルビーイングの改善を経験すると予測されており、これは健康志向飲料の大きな成長潜在力を示しています。特に若年層は、透明な成分リストと科学的に検証された効果を持つクリーンラベル製品を求めており、デジタルプラットフォームやソーシャルメディアを通じて情報を得ています。これに応え、メーカーは革新的な臨床試験済み製品を開発し、エビデンスに基づいたマーケティングを通じて、ヘルスドリンクを単なる栄養補助食品ではなく、憧れのライフスタイルとプレミアムなウェルネス製品として位置づけています。

* 低糖・無糖製品の普及:

健康的な消費習慣への移行が、低糖・無糖ヘルスドリンクの成長を牽引しています。これは、砂糖入り飲料が糖尿病などの深刻な健康状態と関連しているという証拠が増えているためです。国際糖尿病連合(IDF)によると、2024年には世界で20~79歳の成人5億8,900万人が糖尿病の影響を受けています。政府は砂糖税の導入や学校での砂糖入り飲料の制限を通じてこの変化を奨励しており、WHOも小児肥満対策としてこれらの措置を推進しています。消費者の行動も変化しており、国際食品情報評議会(IFIC)の2024年調査では、アメリカ人の66%が今年、砂糖摂取量を減らそうとしていることが示されています。この需要に応えるため、ブランドはより多くの低糖オプションを発売しており、例えば2024年11月にはレッドブルが砂糖不使用・ゼロカロリーの「レッドブルゼロ」を導入しました。

* フィットネス・スポーツ文化の台頭:

フィットネスとスポーツの人気が高まるにつれて、ヘルスドリンク市場も変化しています。特に若年層はジムでのトレーニング、スポーツイベント、アクティブなライフスタイルをオンラインで頻繁に共有しており、水分補給・回復飲料が健康的なライフスタイルの象徴となっています。農業園芸開発委員会(AHDB)の2024年12月のデータによると、英国では約半数(48%)の人々が週に3回以上運動しており、ほとんどがバランスの取れた食事を目指しています。同様に、スポーツ・フィットネス産業協会(SFIA)のトップライン参加レポートによると、2024年には2億4,710万人のアメリカ人が少なくとも1つの活動に参加しました。このような身体活動と健康的な食生活の組み合わせが、水分補給だけでなく、電解質、タンパク質、エネルギー、持久力、回復などの追加的なメリットを提供する飲料の需要を増加させています。

* 自然派・クリーンラベル製品への需要:

消費者は合成添加物を避ける傾向が強まっており、「自然」な製品はヘルスドリンク市場における基本的な期待となっています。人々は成分により注意を払い、透明な調達、持続可能な農業、最小限の加工が施された製品を、たとえ価格が高くても好む傾向にあります。Ingredionの2024年ATLAS調査によると、世界の消費者の78%が「自然」または「オールナチュラル」と表示された食品や飲料に追加費用を支払う意思があることが示されています。2024年12月、米国食品医薬品局(FDA)は「ヘルシー」表示に関する新しい規則を導入しました。この規則は、時代遅れの栄養素閾値を食品群ベースの基準に置き換え、添加糖、ナトリウム、飽和脂肪を制限し、ナッツ、魚介類、種子に含まれる天然の飽和脂肪を除外することで、現代の食事ガイドラインに合致させています。この変化する市場において、クリーンラベルは生き残るために不可欠であり、機能性飲料分野の戦略に大きな影響を与えています。

3.2. 抑制要因

* 規制上の障壁と安全性への懸念:

規制上の課題と安全性への懸念は、ヘルスドリンク市場にとって大きな障壁となっており、より厳格な規則がコンプライアンスリスクと法的問題を増加させています。例えば、2025年1月には、アボット社が幼児用ミルクの砂糖含有量に関する誤解を招くマーケティングで訴訟に直面しました。世界的に規制は厳しくなっており、2024年のBioMed Central Public Healthの報告書によると、73カ国がカフェインレベルを制限したり、未成年者へのエナジードリンク販売を制限したりしており、国際的な製品発売がより困難になっています。企業は現在、臨床研究、詳細な製品文書、高度な監視システムへの投資を増やし、さまざまな表示および広告規則を満たす必要があります。これらの課題は、コンプライアンスコストの増加、製品開発期間の延長、監視の強化につながり、イノベーションを遅らせ、新規参入企業が市場に参入することを困難にする可能性があります。

* カフェインと新規成分に対する規制強化:

カフェインと新規成分に関する規制は世界的に厳しくなっており、ヘルスドリンクメーカーにとって課題となっています。2024年、欧州連合はカフェイン含有量のパッケージ前面表示を義務化し、若年層の過剰なカフェイン摂取への懸念に対応しました。米国では、2025年にサラ・カッツ・カフェイン安全法が提出され、製品中のカフェインに関する透明性を高め、エナジードリンク販売の年齢制限を設定することを目指しています。植物性成分や機能性添加物などの新規成分については、企業はより厳格な承認プロセスに直面しています。GRAS(一般的に安全と認められる)要件を満たすために、詳細な安全性データやアレルゲン研究を提供する必要があります。これらのプロセスは高額で、しばしば数百万ドルかかり、完了までに数年を要することもあります。この厳格な規制は製品発売を遅らせ、投資を阻害し、市場でのイノベーションを困難にしています。

# 4. セグメント分析

4.1. 製品タイプ: 植物性飲料がカテゴリーの進化を牽引

* フルーツ・野菜ジュース: 2024年にはヘルスドリンク市場で45.40%の市場シェアを占め、引き続きトップセグメントでした。その人気は、消費者の馴染みやすさ、店舗での入手しやすさ、ジュースが自然に健康的であるという認識によって推進されています。すぐに飲める飲料オプションと、免疫力をサポートするビタミン、ミネラル、抗酸化物質との関連付けが、これらを好ましい選択肢にしています。コールドプレスジュース、強化ブレンド、低糖オプションなどの新製品は、消費者が味と健康効果の両方を求める中で、その関連性を維持しています。

* 乳製品および植物性飲料: 2030年までCAGR 7.50%で最も速い成長が予測されています。この成長は、乳糖不耐症への意識の高まりと、持続可能でタンパク質が豊富な代替品への需要の増加によって促進されています。特に植物性飲料は、消費者がクリーンラベル、倫理的な調達、環境持続可能性を優先するにつれて人気が高まっています。アーモンドプロテインシェイクやプロバイオティクス乳製品代替品などのイノベーションは、従来の乳製品消費者と健康志向の購入者の両方を惹きつけており、このセグメントはヘルスドリンク市場の将来の成長の主要な推進力となっています。

4.2. パッケージタイプ: 持続可能性が容器の嗜好を再形成

* ボトル: 2024年にはヘルスドリンクパッケージ市場シェアの65.90%を占めました。これは主に、幅広い入手可能性、手頃な価格、消費者の利便性によるものです。ボトルは小売購入と外出先での消費の両方に使いやすく、人気のある選択肢となっています。確立された生産システムと強力な流通ネットワークがその優位性を支えています。軽量素材や再封可能なキャップなどの機能は、特に屋外活動や迅速な購入において、シングルサーブでの使用に実用的です。これらの要因が、ボトルをヘルスドリンクの好ましいパッケージオプションとして確立しました。

* テトラパック: 2030年までCAGR 7.51%で最も速い成長が予測されています。この成長は、持続可能性に対する消費者と規制の関心の高まりによって推進されています。テトラパックは再生可能素材やリサイクル素材で作られていることが多いためです。また、鮮度、長い賞味期限、環境に優しいイメージを強調したいヘルスドリンクブランドの間でも人気が高まっています。テトラパックは環境意識の高い消費者にアピールし、市場の持続可能な慣行への移行と一致しています。このトレンドは、パッケージングがブランドにとって健康、イノベーション、持続可能性を顧客に伝えるための重要なツールになっていることを示しています。

4.3. 健康用途: 消化器系の健康が成長を加速

* 免疫力向上: 2024年にはヘルスドリンク販売の43.67%を占め、パンデミック中に培われたウェルネス習慣を消費者が引き続き優先していることを示しています。これらの飲料は、ビタミンCやDなどの主要栄養素で強化されており、これらは時折使用されるものではなく、日常の健康維持に不可欠なものとなっています。企業はこれらの飲料を免疫健康をサポートする便利で効果的な方法として販売しており、消費者のルーティンの一部として定着させています。予防医療と全体的なウェルビーイングへの関心の高まりが、これらの製品の需要をさらに押し上げ、ヘルスドリンク市場における重要なセグメントとして位置づけています。

* 消化器系の健康: 2030年までCAGR 8.50%で最も速い成長が予測されています。この成長は、腸の健康とその全体的なウェルネス(免疫や精神衛生を含む)との関連性に対する消費者の意識の高まりによって促進されています。プロバイオティクス、プレバイオティクス、発酵成分を含む製品は、消化と腸内バランスに対する科学的に証明された効果により人気が高まっています。より多くの消費者が腸の健康を促進する飲料を求めるにつれて、このセグメントはヘルスドリンク市場におけるイノベーションと成長の主要な分野となっています。腸に優しいオプションへの需要の高まりは、特定の健康上の懸念に対処する機能性飲料への移行を浮き彫りにしています。

4.4. 流通チャネル: デジタルコマースが小売環境を変革

* ハイパーマーケット/スーパーマーケット: 2024年には収益の35.95%を占め、ヘルスドリンク市場の主要な流通チャネルとなっています。これらの店舗は、幅広い製品を提供し、頻繁にプロモーションや割引を実施するため、価格に敏感な消費者を惹きつけています。買い物客は、さまざまなブランドを比較し、製品をすぐに購入できる利便性も享受しています。これらの店舗の物理的な存在は、顧客が製品を直接確認できるため、購入に対する信頼と自信を築きます。その結果、ハイパーマーケットとスーパーマーケットは市場での売上を牽引する上で引き続き重要な役割を果たしています。

* オンライン小売: 2030年までCAGR 7.98%で成長すると予測されており、ヘルスドリンク市場で最も急速に成長する流通チャネルとなっています。インフルエンサーの推奨や当日配送の利便性などの機能が、eコマースの成長を促進しています。これらの要因により、消費者は実店舗を訪れることなく、ヘルスドリンクを簡単に探索し、購入することができます。オンラインプラットフォームは、詳細な製品説明、顧客レビュー、パーソナライズされた提案も提供し、全体的なショッピング体験を向上させます。より多くの消費者がデジタルショッピングを受け入れるにつれて、オンライン小売は今後数年間で市場の成長に大きく影響すると予想されます。

# 5. 地域分析

* 北米: 2024年にはヘルスドリンク市場シェアの36.75%を占め、最大の市場となりました。これは、高い可処分所得、健康とウェルネスへの強い関心、米国食品医薬品局(FDA)のGRAS(一般的に安全と認められる)フレームワークなどの支援的な規制によって推進されています。この地域の消費者は、革新的で臨床的に証明されたメリットを提供するプレミアムヘルスドリンクにますます支出する意欲があります。高度な研究協力とニュートラシューティカルスタートアップの存在が市場をさらに強化し、高品質な製品の開発を可能にしています。この地域の確立された流通ネットワークとマーケティング戦略により、ヘルスドリンクは幅広い層に容易にアクセスできるようになっています。これらの要因が複合的に、北米をヘルスドリンクの主要市場として位置づけています。

* ヨーロッパ: 北米に続き、持続可能性と健康的な製品配合を促進する強力な規制措置によって支えられています。この地域の政府は、メーカーに砂糖含有量の削減と環境に優しいパッケージソリューションの採用を積極的に奨励しています。これにより、天然甘味料やリサイクル素材の使用が増加し、環境に配慮した製品に対する消費者の嗜好と一致しています。製品表示の透明性とクリーン成分への焦点も消費者の信頼を築くのに役立ち、市場の着実な成長を推進しています。持続可能で健康志向の飲料への需要が高まる中、ヨーロッパは世界のヘルスドリンク市場に大きく貢献し続けています。

* アジア太平洋: 2030年までCAGR 8.10%で最も急速に成長する地域です。この地域の成長は、所得の増加、都市化、健康意識の高まり(特に中国、インド、インドネシアなどの国々)によって促進されています。ソーシャルメディアは消費者の嗜好を形成する上で重要な役割を果たしており、ウェルネスと栄養を促進するヘルスドリンクの需要を牽引しています。日本の機能性表示食品(FFC)プログラムやインドの栄養強化キャンペーンなどの政府イニシアチブが市場拡大をさらに支援しています。企業も、アボット社のPediaSure Nutri-Pullなど、地域の栄養ニーズに合わせた製品を導入しており、これらはこの地域で人気を集めています。これらの要因が、アジア太平洋地域をヘルスドリンク市場の成長の重要な推進力としています。

# 6. 競争環境

ヘルスドリンク市場は中程度に断片化されており、多国籍企業が優位性を維持しつつ、競争力を維持するためにM&Aへの依存度を高めています。例えば、ペプシコはPoppiを19.5億米ドルで買収し、キューリグ・ドクターペッパーはGhost Energyの株式を9.9億米ドルで取得しました。これらの買収は、機能性飲料のトレンドが急速に進化する中で、既存企業が社内で新製品を開発するよりも革新的なブランドを買収することを好む傾向を浮き彫りにしています。成分サプライヤーも、競争優位性を確保するためにGRAS(一般的に安全と認められる)認証の取得に注力しています。例えば、PurGinsengは、市場でプレミアムな地位を確立しようとするブランドにとって貴重な成分となっています。

技術はヘルスドリンク市場を形成する上で重要な役割を果たしており、マイクロカプセル化、フレーバーマスキング技術、サプライチェーンの透明性のためのブロックチェーンなどの進歩に投資が向けられています。ブランドは、コールドプレス高圧処理(HPP)飲料、アダプトゲン配合スパークリングウォーター、AIパーソナライズ栄養パックの消費者への直接配送など、革新的な製品を提供することで差別化を図っています。ネスレのGLP-1飲料のような特定の健康ニーズをターゲットとする治療用飲料への関心が高まっています。企業はまた、完全に堆肥化可能なパッケージソリューションを導入することで持続可能性にも注力しており、環境意識の高い消費者にアピールしています。

スタートアップ企業は、DTC(直接消費者向け)チャネルとソーシャルメディアプラットフォームを活用して成長を推進しています。例えば、CelsiusはTikTokのフィットネスインフルエンサーと提携することで3桁成長を達成し、Lifewayのコラーゲンケフィアブレンドは美容と腸の健康効果を組み合わせた製品への需要の高まりに乗じました。製品開発サイクルは大幅に短縮され、新製品は以前の2年からわずか6ヶ月で市場に投入されるようになりました。この急速なイノベーションのペースは、既存企業にベンチャースタジオの設立や共同包装業者との提携を通じて適応することを促しており、さもなければ取り残されるリスクがあります。消費者の嗜好がより洗練されるにつれて、ヘルスドリンク市場は継続的なイノベーションと激しい競争を経験すると予想されます。

# 7. ヘルスドリンク業界の主要企業

* PepsiCo, Inc.

* The Coca-Cola Company

* Nestlé S.A.

* Danone S.A.

* Red Bull GmbH

# 8. 最近の業界動向

* 2025年7月: キューリグ・ドクターペッパーは、フレーバー付き水分補給製品の提供を拡大する戦略の一環として、SturドリンクエンハンサーのメーカーであるDyla Brandsの買収を完了しました。

* 2025年3月: ペプシコは、プレバイオティクスソーダメーカーのPoppiを19.5億米ドルで買収しました。この買収は、腸の健康をサポートする…腸の健康をサポートする製品に対する消費者の需要の高まりに対応し、ペプシコのヘルスドリンクポートフォリオを強化するものです。

本レポートは、健康とウェルビーイングを促進する追加特性を持つ飲料と定義される「ヘルスドリンク市場」に関する包括的な分析を提供しています。市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望について詳細に記述されています。

エグゼクティブサマリー

ヘルスドリンク市場は、2025年には1,323.8億米ドルの規模に達し、2030年までに1,876.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.23%です。地域別では、アジア太平洋地域が年率8.10%で最も急速な成長を遂げると見込まれており、所得の増加、都市化されたライフスタイル、フィットネス文化の拡大がその主な要因です。製品タイプ別では、乳製品・植物性飲料セグメントが、消費者の乳糖不耐症や持続可能なタンパク質源への嗜好を背景に、2030年まで年間7.50%で最も急速に成長すると予測されています。流通チャネルでは、オンライン小売がインフルエンサーマーケティングや豊富な製品情報提供に支えられ、年率7.98%で最も急速に拡大すると見られています。

市場概況:促進要因と阻害要因

市場の成長を牽引する主な促進要因としては、健康とウェルネスに対する消費者の意識の高まりが挙げられます。これに伴い、低糖・無糖処方の飲料の普及が進み、生活習慣病の増加も健康志向飲料への需要を後押ししています。また、天然成分やクリーンラベル製品への需要、フィットネス・スポーツ文化の台頭、ソーシャルメディアやトレンドの影響も市場拡大に大きく貢献しています。

一方で、市場の成長を阻害する要因も存在します。規制上の障壁や安全性への懸念、激しい競争と多様な代替製品の存在が挙げられます。特に、カフェインや新規成分に対する規制当局の監視強化、そして砂糖や人工添加物に対する消費者の懸念は、製品開発やマーケティングにおいて重要な課題となっています。

市場セグメンテーションと成長予測

本レポートでは、市場を以下の主要なセグメントに分けて分析し、それぞれの成長予測を提供しています。

* 製品タイプ別: フルーツ・野菜ジュース、スポーツ・エナジードリンク、ハーブ・アダプトゲン飲料、食事代替飲料、乳製品・植物性飲料、その他の製品タイプが含まれます。特に乳製品・植物性飲料は、健康志向の高まりと多様な食生活への対応から注目されています。

* 包装タイプ別: ボトル、缶、テトラパック、その他の包装形態が分析対象です。利便性や環境配慮が選択に影響を与えます。

* 健康用途別: 免疫力向上、消化器系の健康、水分補給と回復、その他の用途に分類され、消費者の具体的な健康ニーズに応じた製品開発が進んでいます。

* 流通チャネル別: ハイパーマーケット/スーパーマーケット、専門店、オンライン小売店、コンビニエンスストア、その他のチャネルを通じて製品が流通しています。オンラインチャネルは、その利便性と情報提供能力により、特に高い成長率を示しています。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、コロンビア、チリなど)、ヨーロッパ(英国、ドイツ、フランスなど)、アジア太平洋(中国、日本、インドなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)の主要地域および各国市場が詳細に分析されています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。PepsiCo Inc.、The Coca-Cola Company、Danone S.A.、Nestle S.A.、Red Bull GmbH、Abbott Laboratories、Oatly Group、Suntory Holdings Ltd.、Monster Beverage Corp.、Yakult Honsha Co. Ltd.など、多数のグローバル企業が市場で競合しており、各社の製品ポートフォリオ、財務状況、戦略的情報、最近の動向がプロファイルされています。

市場機会と将来の展望

ヘルスドリンク市場は、消費者の健康意識の高まりとライフスタイルの変化により、今後も堅調な成長が期待されます。新しい成分の導入、パーソナライズされた栄養ソリューション、持続可能性への配慮などが、将来の市場機会を形成する重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康とウェルネス意識の高まり

- 4.2.2 低糖・無糖処方の普及拡大

- 4.2.3 生活習慣病の有病率の増加

- 4.2.4 自然でクリーンラベル製品への需要

- 4.2.5 フィットネスとスポーツ文化の台頭

- 4.2.6 ソーシャルメディアとトレンドの影響

-

4.3 市場の阻害要因

- 4.3.1 規制上のハードルと安全性の懸念

- 4.3.2 激しい競争と製品の代替

- 4.3.3 カフェインと新規成分に対する規制の監視

- 4.3.4 砂糖と人工添加物に関する懸念

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 消費者行動分析

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 果物および野菜ジュース

- 5.1.2 スポーツドリンクおよびエナジードリンク

- 5.1.3 ハーブおよびアダプトゲン飲料

- 5.1.4 食事代替飲料

- 5.1.5 乳製品および植物性飲料

- 5.1.6 その他の製品タイプ

-

5.2 包装タイプ別

- 5.2.1 ボトル

- 5.2.2 缶

- 5.2.3 テトラパック

- 5.2.4 その他

-

5.3 健康用途別

- 5.3.1 免疫力向上

- 5.3.2 消化器系の健康

- 5.3.3 水分補給と回復

- 5.3.4 その他の用途

-

5.4 流通チャネル別

- 5.4.1 ハイパーマーケット / スーパーマーケット

- 5.4.2 専門店

- 5.4.3 オンライン小売店

- 5.4.4 コンビニエンスストア

- 5.4.5 その他のチャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 コロンビア

- 5.5.2.3 チリ

- 5.5.2.4 ペルー

- 5.5.2.5 アルゼンチン

- 5.5.2.6 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ポーランド

- 5.5.3.7 ベルギー

- 5.5.3.8 スウェーデン

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 インドネシア

- 5.5.4.6 韓国

- 5.5.4.7 タイ

- 5.5.4.8 シンガポール

- 5.5.4.9 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ペプシコ社

- 6.4.2 ザ コカ・コーラ カンパニー

- 6.4.3 ダノンS.A.

- 6.4.4 ネスレS.A.

- 6.4.5 レッドブルGmbH

- 6.4.6 アボット・ラボラトリーズ

- 6.4.7 グランビアPlc

- 6.4.8 オートリー・グループ

- 6.4.9 ブルーダイヤモンド・グロワーズ

- 6.4.10 ジェネラル・ニュートリション・センターズ社

- 6.4.11 セルシウス・ホールディングス社

- 6.4.12 ビタミンウェル

- 6.4.13 キューリグ・ドクターペッパー社

- 6.4.14 サントリーホールディングス株式会社

- 6.4.15 モンスタービバレッジ社

- 6.4.16 株式会社ヤクルト本社

- 6.4.17 ザ クラフト ハインツ カンパニー

- 6.4.18 オーシャンスプレー・クランベリーズ社

- 6.4.19 バイオスチール・スポーツ・ニュートリション社

- 6.4.20 ジェネラス・ブランズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

健康飲料とは、一般的な清涼飲料水とは異なり、特定の健康効果を期待して摂取される飲料の総称でございます。栄養補給、体調管理、特定の疾患の予防や改善、美容、疲労回復など、多岐にわたる目的で利用されております。日本では、その機能性や安全性について国が審査・許可する「特定保健用食品(トクホ)」や、事業者の責任において科学的根拠に基づいた機能性を表示する「機能性表示食品」といった制度が整備されており、消費者が製品を選ぶ際の重要な指標となっております。これらの制度は、健康飲料市場の信頼性と透明性を高め、消費者の健康意識の向上とともに市場の拡大を牽引してまいりました。

健康飲料には、その目的や配合成分によって様々な種類がございます。代表的なものとしては、まず「栄養ドリンク」が挙げられます。これは、ビタミン、アミノ酸、タウリン、カフェインなどを配合し、疲労回復や滋養強壮、集中力向上などを目的としたもので、多忙な現代人の生活をサポートする存在として広く親しまれております。次に、「乳酸菌飲料」は、プロバイオティクスやプレバイオティクスを含み、腸内環境の改善を通じて免疫力の向上や便通の改善に寄与するとされております。また、野菜や果物を主原料とした「野菜・果物ジュース」は、現代人に不足しがちなビタミン、ミネラル、食物繊維などを手軽に補給できる飲料として、日々の健康維持に役立てられております。さらに、特定のお茶の成分に着目した「お茶系飲料」も人気で、カテキンによる体脂肪低減効果、GABAによるストレス緩和効果、難消化性デキストリンによる血糖値や中性脂肪の上昇抑制効果などが期待される製品が多数流通しております。近年では、筋肉増強やダイエット、高齢者の栄養補給を目的とした「プロテイン飲料」や、コラーゲン、ヒアルロン酸、プラセンタなどを配合し、肌の健康維持や美容効果を謳う「美容ドリンク」も市場を拡大しております。その他にも、酵素ドリンク、青汁、ハーブティーなど、多様なニーズに応える製品が開発され続けております。

健康飲料の用途は、個人の健康状態やライフスタイルによって多岐にわたります。日常的な健康維持・増進を目的として、不足しがちな栄養素を補給したり、体調を整えたりするために摂取されることが一般的です。また、特定の健康課題への対応として、疲労回復、便秘解消、血糖値や血圧の管理、コレステロール対策、美容、ダイエット、免疫力向上、ストレス緩和など、具体的な効果を期待して選ばれることも少なくありません。スポーツやフィットネスを行う人々にとっては、運動前後のエネルギー補給や筋肉の回復をサポートする目的でプロテイン飲料やアミノ酸飲料が活用されております。さらに、生活習慣病のリスク低減といった病気予防の観点からも注目されており、高齢者の栄養補給補助としても重要な役割を担っております。このように、健康飲料は現代社会において、人々の多様な健康ニーズに応えるための重要な選択肢の一つとなっております。

健康飲料の開発と普及には、様々な関連技術が貢献しております。まず、機能性成分の抽出・濃縮技術は、植物由来のポリフェノールや微生物由来の乳酸菌生産物質など、有効成分を効率的に取り出し、製品に配合するために不可欠です。次に、これらの機能性成分は熱や光、酸化によって劣化しやすい性質を持つため、その安定性を保つための技術が重要となります。カプセル化やマイクロカプセル化といった技術は、成分を保護し、製品の品質を維持する上で大きな役割を果たしております。また、摂取した機能性成分が体内で効率よく吸収されるよう、ナノ化やリポソーム化といった吸収性向上技術も研究・応用されております。機能性成分の中には、特有の苦味や匂いを持つものも少なくないため、それらをマスキングし、消費者が飲みやすい味や風味に改善する技術も非常に重要です。甘味料や香料の最適化、独自の配合技術によって、機能性と美味しさの両立が図られております。さらに、製品の安全性と品質を確保するための品質管理・安全性評価技術も不可欠であり、微生物検査、残留農薬検査、アレルゲン管理などが厳格に行われております。近年では、AIやIoTを活用し、個人の遺伝子情報や腸内フローラ、生活習慣データに基づいて最適な健康飲料を提案・製造する個別化栄養技術の研究も進められております。

健康飲料の市場背景は、いくつかの重要な要因によって形成されております。最も大きな要因は、世界的な健康志向の高まりでございます。高齢化社会の進展、生活習慣病の増加、そして予防医療への関心の高まりが、人々が自身の健康に対してより積極的に投資する傾向を強めております。特に日本では、前述の特定保健用食品(トクホ)や機能性表示食品制度の整備が、消費者が製品の機能性を理解しやすくし、市場の拡大を強力に後押ししてまいりました。これにより、消費者は単なる嗜好品としてではなく、具体的な健康効果を期待して飲料を選ぶようになっております。また、ダイエット、美容、ストレスケア、睡眠改善など、消費者の健康ニーズが非常に細分化されており、これに対応する形で多様な機能性を持つ製品が次々と開発されております。流通チャネルも多様化しており、ドラッグストア、コンビニエンスストア、スーパーマーケットといった従来の店舗販売に加え、ECサイトを通じた購入も一般的になり、消費者が製品にアクセスしやすくなっております。さらに、新型コロナウイルス感染症のパンデミックは、免疫力向上への関心を一層高め、健康飲料市場の活性化に拍車をかけました。大手食品メーカーが研究開発に多額の投資を行い、継続的に新製品を投入していることも、市場の成長を支える重要な要素となっております。

健康飲料の将来展望は、非常に明るく、さらなる進化が期待されております。今後のトレンドとして最も注目されるのは、「個別化・パーソナライズ化」の進展でございます。遺伝子情報、腸内フローラの解析、ウェアラブルデバイスから得られる生体データなどを活用し、個人の体質や健康状態、ライフスタイルに最適な健康飲料を提案・製造する技術が実用化されていくでしょう。これにより、より効果的で無駄のない健康管理が可能になると考えられます。また、製品の「エビデンスの強化」も重要な方向性です。科学的根拠に基づいた製品開発がさらに進み、臨床試験の充実や、機能性成分の作用メカニズムの解明が進むことで、消費者の信頼は一層高まるでしょう。未知の機能性成分の探索や、既存成分の新たな効果の発見も継続的に行われ、より多様な健康課題に対応できる製品が生まれる可能性を秘めております。環境問題への意識の高まりから、「サステナビリティへの配慮」も不可欠となります。環境負荷の低い原料調達、製造プロセスの改善、リサイクル可能な容器の開発など、環境に配慮した製品づくりが求められるでしょう。デジタルヘルスとの融合も進み、スマートフォンアプリとの連携や、AIによる健康アドバイスと連動した飲料の提案など、より包括的な健康管理ソリューションの一部として健康飲料が位置づけられるようになるかもしれません。高齢化社会の進展に伴い、嚥下機能に配慮した形状や、栄養バランスを最適化した高齢者向け製品の進化も期待されます。さらに、メンタルヘルスケアへの関心の高まりから、ストレス軽減や睡眠改善に特化した健康飲料の需要も増加していくと予測されます。これらの進化を通じて、健康飲料は人々の生活の質(QOL)向上に、より一層貢献していくことでしょう。