ワイヤレスコネクティビティ市場 規模・シェア分析:成長動向と予測(2025年~2030年)

ワイヤレス接続市場レポートは、テクノロジー別 (Wi-Fi、Bluetooth、Zigbeeなど)、エンドユーザー産業別 (自動車、産業・製造業、ヘルスケア・医療機器など)、周波数帯別 (サブ1 GHz、2.4 GHzなど)、デバイスタイプ別 (スマートフォン・タブレット、ウェアラブル、産業用IoTセンサーなど)、および地域別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

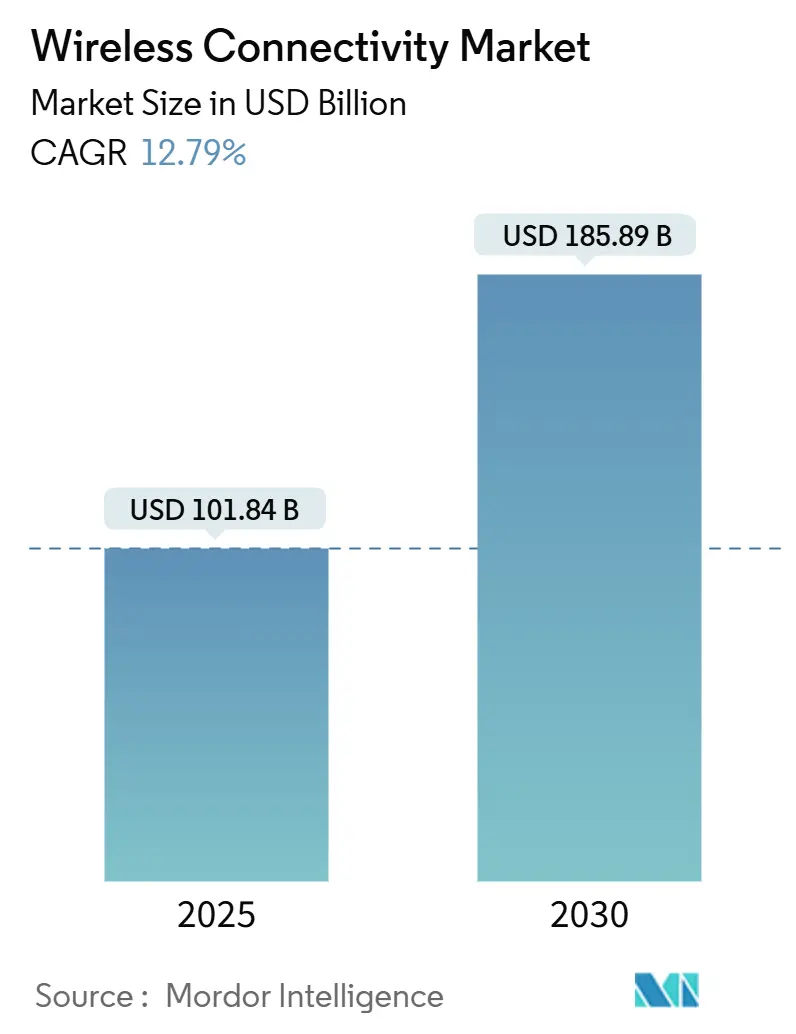

無線接続市場は、2025年には1,018億4,000万米ドルに達し、2030年には1,858億9,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.79%に上ります。この成長は、クラウド、人工知能(AI)、エッジコンピューティングといったワークロードが低遅延で常時接続可能なリンクを要求する中、組織が業務を近代化するにつれて、導入が加速していることに起因しています。

この市場の拡大は、モノのインターネット(IoT)エンドポイントの急増、5Gカバレッジの拡大、そしてWi-Fi 7アクセスポイントの初期商用利用によって支えられています。半導体ベンダーは、接続チップセットにAIアクセラレーションを直接組み込み、ローカルでのトラフィック分類、電力管理、異常検出を可能にすることで、ユーザーエクスペリエンスを向上させつつ運用コストを削減しています。サプライチェーンの参加者は、複数のプロトコルを単一設計で処理できるソフトウェア定義無線やモジュラーゲートウェイで対応しています。また、公共部門による地方ブロードバンドやオープンローミング都市ネットワークへの投資が、市場需要を拡大し、機器メーカーやマネージドサービスプロバイダーに新たな展開モデルを生み出しています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* 技術別: 2024年にはWi-Fiが収益シェアの42%を占め、LPWANは2030年までに19.4%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年には家電が38%のシェアを占めましたが、スマートインフラおよびビルディングは2030年までに16.2%のCAGRで成長すると見込まれています。

* 周波数帯別: 2024年には2.4 GHz帯が無線接続市場シェアの46%を占めましたが、6 GHz帯は2025年から2030年の間に19%のCAGRで成長すると予測されています。

* デバイスタイプ別: 2024年にはスマートフォンとタブレットが無線接続市場規模の38%を占めましたが、産業用IoTセンサーは2030年までに16.5%のCAGRで上昇すると予測されています。

* 地域別: 2024年には北米が34%のシェアでリードしましたが、アジア太平洋地域は2025年から2030年にかけて14.7%のCAGRを記録すると予測されています。

グローバル無線接続市場のトレンドと洞察

推進要因

1. 消費者および産業用IoTにおけるWi-Fi 6/6E/7チップセットの急増: Intelの報告によると、6 GHz帯をサポートする商用デバイスは5,000種類を超え、Wi-Fi Allianceによれば1,200以上の製品が既にWi-Fi 7の認証を受けています。BroadcomはWi-Fi 6/6Eチップセットの累計出荷数が10億個を突破し、ノートパソコン、スマートフォン、エンタープライズアクセスポイントでの主流化を示しています。320 MHzの広帯域チャネルはWi-Fi 6と比較して理論上のスループットを倍増させ、マルチリンク運用により5 GHzと6 GHz間でトラフィックを同時に操縦できるため、工場自動化における遅延をミリ秒以下に短縮します。製造業者が予知保全やマシンビジョンワークロードのために工場をアップグレードするにつれて、決定論的な無線性能が不可欠となり、リアルタイムでサービスレベル指標を検証するネットワーク分析ソフトウェアの需要が高まり、市場全体に相乗効果をもたらしています。

2. スマートメーター展開のためのLPWANモジュールの拡大: 規制要件と運用効率目標を達成するため、電力・ガス・水道事業者はセルラーNB-IoTおよび非ライセンスLoRaデバイスの展開を加速しています。Yorkshire Waterは130万台、Thames Waterは100万台を超える接続メーターを導入し、農村地域で10年間の信頼性の高いバッテリー寿命と10キロメートルを超える広域カバレッジを実証しています。これらの特性は、従来の検針方法と比較して総所有コストを削減し、動的な料金モデルをサポートするリアルタイムの使用状況分析を可能にします。欧州および北米のフレームワークが時間別データ収集を義務付けているため、LPWANの需要は今後10年間も継続し、無線接続市場の長期的な成長見通しを強化しています。

3. プライベート5GとWi-Fiの共存によるマルチ無線ゲートウェイの推進: 企業は、時間制約のあるタスクにはプライベート5Gを、ブロードバンドデータにはWi-Fi 6E/7を組み合わせたハイブリッドアーキテクチャを導入するケースが増えています。Ericssonがフランスのイストルで展開したプライベート5Gは、モバイルビデオ監視とリアルタイム資産監視を光ファイバーよりも低コストで実現しています。このようなサイトでは、セルラー、Wi-Fi、そして多くの場合イーサネットバックホールを統合し、ミッションクリティカルなアプリケーションのサービス品質を保証する組み込みトラフィックステアリングアルゴリズムを備えたゲートウェイに依存しています。無線ドメイン間のシームレスなローミングの必要性は、異種リンクを監視するソフトウェア定義ネットワーキングスタックやセキュリティポリシーマネージャーに新たな収益源をもたらしています。

4. 政府資金によるオープンローミング都市ネットワーク: 公共機関は、市民や訪問者向けに摩擦のない接続を提供するためにオープンローミングを採用しています。Wireless Broadband Allianceの調査によると、回答した幹部の81%が今後3年以内に展開を計画しています。ローマの9,770万ユーロの#Roma5Gプログラムは、交通最適化から環境センシングに至るデジタルサービスを提供するために、2,200のスモールセルと850の公共Wi-Fiアクセスポイントを追加する大規模な取り組みです。標準化された認証は頻繁なログインを不要にし、プライベート5Gと都市IoTネットワークのシームレスな統合への道を開きます。ブロードバンド刺激策助成金、タワーコンセッション、広告支援Wi-Fiを組み合わせた都市の資金調達モデルは、無線接続市場全体で持続的な需要を生み出しています。

5. 工場におけるAI駆動型自己最適化無線ネットワーク: ドイツ、中国、米国の製造業では、AI駆動型自己最適化無線ネットワークの導入が進んでいます。これにより、ネットワークがリアルタイムでパフォーマンスを監視し、干渉を軽減し、トラフィックを最適化することで、工場内の生産性を向上させます。

6. 地方の固定無線アクセス向けミリ波バックホール: オーストラリア、インド、米国などの地方地域では、ミリ波バックホールが固定無線アクセス(FWA)のソリューションとして注目されています。ギガビット級のリンクを14キロメートルで実現できることが実証されており、ラストマイル接続の課題解決に貢献しています。

抑制要因

1. Wi-Fi 7導入を遅らせる断片的なグローバルスペクトル政策: 6 GHz帯の一部を非ライセンス利用に開放している国はわずか63カ国に過ぎず、デバイス認証を複雑にする格差を生み出しています。メーカーは地域ごとのバリアントを提供するか、6 GHzサポートを無効にする必要があり、部品コストを増加させ、製品ロードマップを長期化させています。一部の規制当局は、セルラーとWi-Fiの利害関係者間で共有モデルを模索しており、政策議論を長引かせ、機器の発注を遅らせています。グローバルな事業展開を行う企業は、規制の明確化がなされるまでリフレッシュサイクルを延期しており、無線接続市場の短期的な収益を抑制しています。

2. 医療用ウェアラブルにおけるBluetoothセキュリティの脆弱性: 研究者たちは、Bluetoothバージョン4.1から5.2までのセッションハイジャックや悪意のあるコマンドインジェクションを可能にするBLUFFSおよびBreaktoothエクスプロイトを公表しました。FDAの共存テストでは、多数の医療機器で不十分な暗号化慣行が明らかになり、ベンダーはアーキテクチャを再設計し、長期にわたる再認証を受けることを余儀なくされています。医療提供者は慎重な姿勢を維持しており、接続されたインスリンポンプ、スマートパッチ、神経筋刺激装置の大規模な展開を遅らせています。

3. 高度ノード不足によるシリコンコストの上昇: 半導体サプライチェーン全体で、高度な製造ノードの不足が続いており、無線接続チップセットのシリコンコストが上昇しています。これは、特に短期的に市場の成長を抑制する要因となっています。

4. 自動車キャビンにおけるUWBのEMCコンプライアンスの課題: 自動車分野では、UWB(超広帯域無線)がセキュアなキーレスエントリーなどに利用されていますが、自動車キャビン内での電磁両立性(EMC)コンプライアンスに関する課題が指摘されています。これは、特に欧州や北米の自動車市場において、UWBの導入を遅らせる可能性があります。

セグメント分析

技術別: LPWANが次世代インフラを牽引

LPWANの出荷は、電力・ガス・水道事業者が遠隔検針メーターを設置し、スマートシティアプリケーションをサポートする次世代インフラの展開を推進しているため、増加傾向にあります。

アプリケーション別: 産業用IoTが市場を支配

産業用IoT(IIoT)アプリケーションは、製造業、エネルギー、輸送、ロジスティクスなどの分野で、資産追跡、予知保全、サプライチェーン管理、スマートファクトリーの自動化といった幅広い用途でワイヤレス接続ソリューションの需要が高まっているため、市場を支配すると予想されます。

地域別: 北米が最大の市場シェアを占める

北米は、技術の早期採用、主要な市場プレーヤーの存在、およびスマートシティ、産業用IoT、自動車などの分野でのワイヤレス接続ソリューションへの投資の増加により、予測期間中に最大の市場シェアを占めると予想されます。

主要な市場プレーヤー

ワイヤレス接続市場の主要プレーヤーには、Qualcomm Technologies, Inc.、Intel Corporation、Broadcom Inc.、Texas Instruments Incorporated、NXP Semiconductors N.V.、STMicroelectronics N.V.、Infineon Technologies AG、MediaTek Inc.、Cypress Semiconductor Corporation(現在はInfineonの一部)、およびMicrochip Technology Inc.が含まれます。これらの企業は、市場での競争力を維持するために、製品の革新、戦略的パートナーシップ、およびM&Aに注力しています。

市場の機会と課題

機会:

* 5G技術の普及とIoTデバイスの増加: 5Gネットワークの展開は、超低遅延と高帯域幅を提供し、IoTデバイスの接続性を大幅に向上させます。これにより、スマートシティ、自動運転車、産業用IoTなどの新しいアプリケーションの機会が生まれます。

* スマートシティとスマートホームの成長: スマートシティプロジェクトとスマートホームデバイスの採用の増加は、ワイヤレス接続ソリューションの需要を促進します。

* ヘルスケア分野でのワイヤレス技術の採用拡大: 遠隔医療、ウェアラブルデバイス、スマート病院の増加は、ワイヤレス接続市場に新たな成長機会をもたらします。

課題:

* セキュリティとプライバシーの懸念: ワイヤレスネットワークを介して送信されるデータの増加に伴い、サイバーセキュリティの脅威とデータプライバシーに関する懸念が高まっています。これは、特に医療や金融などの機密性の高い分野での採用を妨げる可能性があります。

* 相互運用性の問題: 異なるワイヤレス技術とプロトコル間の相互運用性の欠如は、複雑さを増し、大規模な展開を妨げる可能性があります。

* 高コストと電力消費: 特に高度なワイヤレス接続ソリューションの場合、導入と維持にかかる高コスト、およびデバイスの電力消費は、一部のアプリケーションでの採用を制限する可能性があります。

結論

ワイヤレス接続市場は、IoT、5G、AIなどの技術革新に牽引され、今後数年間で大幅な成長を遂げると予想されます。しかし、セキュリティ、相互運用性、コストなどの課題に対処することが、この成長を最大限に活用するために不可欠です。ベンダー、サービスプロバイダー、および規制当局間の協力は、これらの課題を克服し、ワイヤレス接続の可能性を最大限に引き出す上で重要な役割を果たすでしょう。

このレポートは、無線接続市場の包括的な分析を提供しており、その市場定義、成長予測、主要な推進要因と抑制要因、競争環境、および将来の展望を詳細に記述しています。

1. 市場定義と調査範囲

本調査では、Wi-Fi、Bluetooth、Zigbee、NFC、超広帯域無線(UWB)、LPWAN(LoRa、NB-IoT、Sigfox)、および5Gまでのライセンス型セルラー規格を介したデータ転送を可能にする統合無線チップセット、モジュール、組み込みSoCから生じる年間総収益を無線接続市場と定義しています。サービスベースの接続料金、パッシブRFIDタグ、有線バックホール機器は調査範囲から除外されています。

2. 市場規模と成長予測

無線接続市場は、2025年に1,018.4億米ドルに達し、2030年までに1,858.9億米ドルへと、年平均成長率(CAGR)12.79%で成長すると予測されています。地域別では、北米が34%の市場シェアを占め、早期の5G展開と企業支出の活発さにより最大の地域市場となっています。一方、アジア太平洋地域は、中国における積極的なプライベート5Gの導入やインドでの固定無線アクセス(FWA)の拡大に支えられ、2030年まで14.7%という最速のCAGRで成長すると見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、消費者向けおよび産業用IoTにおけるWi-Fi 6/6E/7チップセットの急増が挙げられます。また、スマートメーターの展開に伴うLPWANモジュールの拡大、プライベート5GとWi-Fiの共存によるマルチラジオゲートウェイの需要増加、政府資金によるオープンローミング都市ネットワークの構築、工場におけるAI駆動型自己最適化無線ネットワークの導入、地方のFWAプログラム向けミリ波バックホール技術の活用などが挙げられます。

4. 市場の抑制要因

市場の成長を妨げる要因としては、グローバルなスペクトル政策の断片化がWi-Fi 7の採用を遅らせていること、医療用ウェアラブルにおけるBluetoothセキュリティの脆弱性が依然として存在すること、先進ノードの希少性によるシリコンコストの上昇、自動車キャビンにおけるUWBの電磁両立性(EMC)コンプライアンスに関する課題などが指摘されています。

5. 主要技術と用途

* Wi-Fi 7: 320 MHzチャネルとマルチリンク操作を導入し、スループットを2倍にし、遅延を削減することで、拡張現実(AR)、ロボティクス、その他のミッションクリティカルなワークロードを確実にサポートするため、企業にとって重要です。

* LPWAN: 公益事業では、スマートメーターにLPWANモジュールを導入し、数10キロメートルにわたって使用データを送信し、10年間のバッテリー寿命を実現しています。これにより、手動検針コストを削減し、規制上のデータ収集義務に対応しています。

* スマートフォン接続チップセット: 5Gスマートフォンモデム市場では、MediaTekが29.2%のシェアでリードし、Qualcommが26.5%でそれに続いています。これは、プレミアムおよびミッドレンジデバイスの両方で設計採用を巡る激しい競争を反映しています。

6. 調査方法論と信頼性

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。一次調査では、チップセットベンダー、IoTゲートウェイOEMエンジニア、モバイルネットワークプランナー、施設IT責任者へのヒアリングを通じて、Wi-Fi 6Eルーターや5G RedCapモジュールなどの浸透率、地域固有の補助金の影響を検証しています。二次調査では、ITU、GSMA Intelligence、FCC、IEEE論文、企業報告書、業界団体データなど、信頼性の高い多数の公開データセットとサブスクリプションリソースを活用しています。

市場規模の算出と予測は、デバイスの設置ベース、モバイル契約数、ノードあたりの半導体含有量からトップダウンで構築され、平均販売価格(ASP)で検証されています。6 GHzスペクトル採用率、LPWANメーター展開、スマートフォン買い替えサイクル、マクロ経済GDP見通し、IoTエンドポイント成長曲線などの主要変数を考慮し、多変量回帰とシナリオ分析を用いて5年間の予測を生成しています。

データは、2段階の独立したアナリストレビューと四半期ごとのマクロ指標更新により検証され、年次でデータセット全体が更新されます。他社の市場予測との比較を通じて、本レポートのスコープ設定、年次更新、および二重検証プロセスが、意思決定者にとって信頼できる基準を提供していることを強調しています。

7. 市場のセグメンテーション

市場は、技術(Wi-Fi、Bluetooth、Zigbee、NFC、セルラー、LPWAN、UWBなど)、エンドユーザー産業(家電、自動車、産業・製造、ヘルスケア・医療機器、エネルギー・公益事業、スマートインフラ・ビルディングなど)、周波数帯(Sub-1 GHz、2.4 GHz、6 GHz)、デバイスタイプ(スマートフォン・タブレット、産業用IoTセンサー、ウェアラブル、スマートホームデバイス、自動車システム、ヘルスケアデバイスなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)にわたって詳細に分析されています。

8. 競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびQualcomm Incorporated、Broadcom Inc.、MediaTek Inc.、Intel Corporation、Texas Instruments Inc.、NXP Semiconductors N.V.、Samsung Electronics Co.など、主要な20社以上の企業プロファイルが提供されています。

9. 市場機会と将来展望

レポートでは、未開拓領域と未充足ニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消費者向けおよび産業用IoTにおけるWi-Fi 6/6E/7チップセットの急増

- 4.2.2 スマートメーター導入のためのLPWANモジュールの拡大

- 4.2.3 プライベート5GとWi-Fiの共存がマルチ無線ゲートウェイを推進

- 4.2.4 政府資金によるオープンローミング都市ネットワーク

- 4.2.5 工場におけるAI駆動型自己最適化無線ネットワーク

- 4.2.6 地方のFWAプログラム向けミリ波バックホール

-

4.3 市場の阻害要因

- 4.3.1 分断されたグローバルなスペクトル政策がWi-Fi 7の採用を遅らせる

- 4.3.2 医療用ウェアラブルにおけるBluetoothの永続的なセキュリティ脆弱性

- 4.3.3 先端ノードの不足によるシリコンコストの上昇

- 4.3.4 自動車キャビンにおけるUWBのEMC準拠の課題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(価値)

-

5.1 テクノロジー別

- 5.1.1 Wi-Fi

- 5.1.2 Bluetooth

- 5.1.3 Zigbee

- 5.1.4 NFC

- 5.1.5 セルラー (4G/5G)

- 5.1.6 LPWAN (LoRa、NB-IoT、Sigfox)

- 5.1.7 UWB

- 5.1.8 その他のテクノロジー

-

5.2 エンドユーザー産業別

- 5.2.1 家庭用電化製品

- 5.2.2 自動車

- 5.2.3 産業および製造

- 5.2.4 ヘルスケアおよび医療機器

- 5.2.5 エネルギーおよび公益事業

- 5.2.6 スマートインフラストラクチャおよびビルディング

- 5.2.7 その他のエンドユーザー産業

-

5.3 周波数帯域別

- 5.3.1 サブ1 GHz

- 5.3.2 2.4 GHz (レガシーWi-Fi/BLEデバイス)

- 5.3.3 6 GHz (Wi-Fi 6E / Wi-Fi 7)

-

5.4 デバイスタイプ別

- 5.4.1 スマートフォンおよびタブレット

- 5.4.2 産業用IoTセンサー

- 5.4.3 ウェアラブル

- 5.4.4 スマートホームデバイス

- 5.4.5 自動車システム

- 5.4.6 ヘルスケアデバイス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 クアルコム・インコーポレーテッド

- 6.4.2 ブロードコム・インク

- 6.4.3 メディアテック・インク

- 6.4.4 インテル・コーポレーション

- 6.4.5 テキサス・インスツルメンツ・インク

- 6.4.6 NXPセミコンダクターズN.V.

- 6.4.7 STマイクロエレクトロニクス

- 6.4.8 ノルディック・セミコンダクター

- 6.4.9 マイクロチップ・テクノロジー・インク

- 6.4.10 ルネサスエレクトロニクス株式会社

- 6.4.11 サムスン電子株式会社

- 6.4.12 インフィニオン・テクノロジーズAG

- 6.4.13 シリコン・ラボラトリーズ・インク

- 6.4.14 村田製作所

- 6.4.15 スカイワークス・ソリューションズ・インク

- 6.4.16 マーベル・テクノロジー・グループ・リミテッド

- 6.4.17 ファーウェイ・テクノロジーズ

- 6.4.18 クアルボ・インク

- 6.4.19 ユーブロックスAG

- 6.4.20 セムテック・コーポレーション

- 6.4.21 エスプレッシフ・システムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワイヤレスコネクティビティとは、物理的なケーブルを使用せず、電波や光などの無線通信技術を用いて、デバイス間やネットワーク間でデータや情報をやり取りする能力を指します。これは、スマートフォン、パソコン、IoTデバイスなど、現代社会におけるあらゆる情報機器が相互に接続し、機能するための基盤となる技術です。ワイヤレスコネクティビティの進化は、私たちの生活やビジネスに計り知れない利便性、柔軟性、そしてモビリティをもたらし、場所や時間の制約を超えた情報アクセスとコミュニケーションを可能にしています。

ワイヤレスコネクティビティには、その用途や通信距離、データ転送速度に応じて多種多様な種類が存在します。短距離無線通信の代表例としては、Wi-Fi(IEEE 802.11)が挙げられます。これは主に家庭やオフィス、公共施設などでローカルエリアネットワーク(LAN)を構築し、インターネット接続を提供する技術であり、IEEE 802.11ax(Wi-Fi 6)や最新の802.11be(Wi-Fi 7)といった規格の進化により、高速化と多接続性が進んでいます。次に、Bluetoothは、ヘッドホン、スピーカー、マウス、キーボードなどの周辺機器や、ウェアラブルデバイス、IoT機器といった近距離のデバイス間接続に広く利用されています。特にBluetooth Low Energy(BLE)は、低消費電力で長時間の運用が可能なため、IoT分野での活用が拡大しています。NFC(Near Field Communication)は、数センチメートルという極めて短い距離での通信に特化しており、非接触決済、交通系ICカード、入退室管理、データ転送などに利用され、利便性の高い認証・決済手段として普及しています。また、UWB(Ultra-Wideband)は、高精度な測位や高速データ転送が可能な技術として、スマートキー、屋内測位、AR/VRデバイスなどでの応用が期待されています。

一方、長距離無線通信の分野では、セルラー通信が中心的な役割を担っています。4G LTEはスマートフォンやタブレットのモバイルブロードバンド接続を支え、5Gはさらに高速・大容量、低遅延、多数同時接続といった特徴を持ち、自動運転、遠隔医療、スマートファクトリーなど、新たな産業分野での活用が期待されています。LPWA(Low Power Wide Area)は、IoTデバイス向けに特化した広域無線通信技術であり、LoRaWAN、Sigfox、NB-IoTなどが代表的です。これらは低消費電力で広範囲をカバーし、低データレートの通信に適しているため、スマートメーター、農業IoT、インフラ監視といった分野で多数のセンサーデバイスを接続するのに貢献しています。さらに、衛星通信は、地上インフラが整備されていない地域や、災害時における通信手段として重要であり、近年では低軌道衛星コンステレーションの展開により、グローバルな高速インターネット接続の提供も進んでいます。

ワイヤレスコネクティビティの用途は非常に広範です。個人レベルでは、スマートフォンを通じたインターネットアクセス、ワイヤレスイヤホンでの音楽鑑賞、スマートホーム機器の遠隔操作などが日常的に行われています。ビジネスにおいては、オフィスでのワイヤレスLANによる生産性向上、工場におけるIoTセンサーネットワークによる生産ラインの最適化、物流における資産追跡、POSシステムでの非接触決済など、多岐にわたる業務効率化に貢献しています。さらに、スマートシティ構想における交通管理、環境モニタリング、スマート農業での精密な栽培管理、遠隔医療における患者モニタリングや診断支援、自動運転車における車両間・路車間通信など、社会インフラや産業の高度化に不可欠な要素となっています。エンターテイメント分野では、VR/ARデバイスのワイヤレス化により、より没入感のある体験が可能になり、クラウドゲーミングや高精細なストリーミングサービスもワイヤレスコネクティビティの進化によって支えられています。

ワイヤレスコネクティビティの発展は、多くの関連技術と密接に結びついています。IoT(Internet of Things)は、ワイヤレスコネクティビティを基盤として、あらゆるモノがインターネットに接続され、データが収集・活用されることで、新たな価値を生み出します。AI(人工知能)は、ワイヤレスネットワークを通じて収集された膨大なデータを分析し、ネットワークの最適化や新たなサービスの創出に貢献します。クラウドコンピューティングは、ワイヤレスデバイスから送られてくるデータを保存・処理し、様々なサービスを提供するバックエンドとして機能します。また、エッジコンピューティングは、デバイスに近い場所でデータを処理することで、通信遅延を削減し、リアルタイム性が求められるアプリケーションの実現を可能にします。セキュリティ技術は、無線通信のオープンな性質から生じる脆弱性に対処するため不可欠であり、暗号化、認証、VPN(Virtual Private Network)などの技術が通信の安全性を確保しています。さらに、MIMO(Multiple-Input Multiple-Output)やビームフォーミングといったアンテナ技術は、通信容量の増大や通信品質の向上に寄与し、低消費電力の半導体技術は、バッテリー駆動のワイヤレスデバイスの長時間稼働を可能にしています。

市場背景を見ると、ワイヤレスコネクティビティ市場は、スマートフォンの普及、IoTデバイスの爆発的な増加、5Gネットワークの展開、そしてリモートワークやオンライン学習の常態化といった要因により、急速な成長を続けています。特に、産業分野におけるデジタルトランスフォーメーション(DX)の推進は、ワイヤレスコネクティビティへの需要をさらに高めています。しかし、この成長の裏には課題も存在します。セキュリティリスクの増大、限られた周波数帯域のひっ迫、異なるワイヤレス技術間の相互運用性の確保、そしてデバイスの電力消費の最適化などが挙げられます。市場の主要プレイヤーは、通信事業者、デバイスメーカー、チップベンダー、ソフトウェアベンダーなど多岐にわたり、それぞれが技術革新と標準化の推進に貢献しています。現在のトレンドとしては、5Gの本格的な展開による新たなサービス創出、Wi-Fi 6/7による家庭・オフィスネットワークの高速化と安定化、UWBの高精度測位機能の普及、LPWA技術の多様化とIoT分野での適用拡大、そして低軌道衛星によるグローバルなインターネット接続サービスの進化が注目されています。

将来展望として、ワイヤレスコネクティビティは、さらに高度化し、私たちの社会に深く浸透していくことが予想されます。あらゆるモノが常時接続される「ユビキタス接続」の実現は、スマートシティ、スマートホーム、スマートヘルスケアといった分野で、よりシームレスでインテリジェントなサービスを提供します。超高速・超低遅延の通信は、自動運転、遠隔手術、メタバースといったリアルタイム性が極めて重要となるアプリケーションの実現を加速させるでしょう。また、産業用途におけるミッションクリティカルな通信には、さらなる高信頼性が求められ、ワイヤレス技術は有線に匹敵する安定性を提供することを目指します。エネルギー効率の向上は、環境負荷の低減と、バッテリー駆動デバイスの長寿命化に貢献し、持続可能な社会の実現に寄与します。異なるワイヤレス技術が連携し、ユーザーが意識することなく最適な接続が選択される「統合と協調」も進むでしょう。将来的には、空間コンピューティング、ホログラフィック通信、デジタルツインといった、SFのような世界がワイヤレスコネクティビティによって現実のものとなる可能性を秘めています。これらの進化に伴い、量子暗号などのより強固なセキュリティ対策も不可欠となり、安全で信頼性の高いワイヤレス社会の構築が求められます。ワイヤレスコネクティビティは、今後も社会のデジタル化を牽引し、私たちの生活や産業に革新をもたらし続けるでしょう。