直接空気捕集市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

直接空気回収市場は、技術別(液体溶媒、膜ベース回収など)、回収容量別(1 Kt CO₂/年未満、100 Kt CO₂/年以上など)、展開モード別(モジュール式コンテナ型ユニット、集中型プラントなど)、用途別(炭素貯留、食品・飲料など)、エンドユーザー別(石油・ガス、化学・肥料など)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

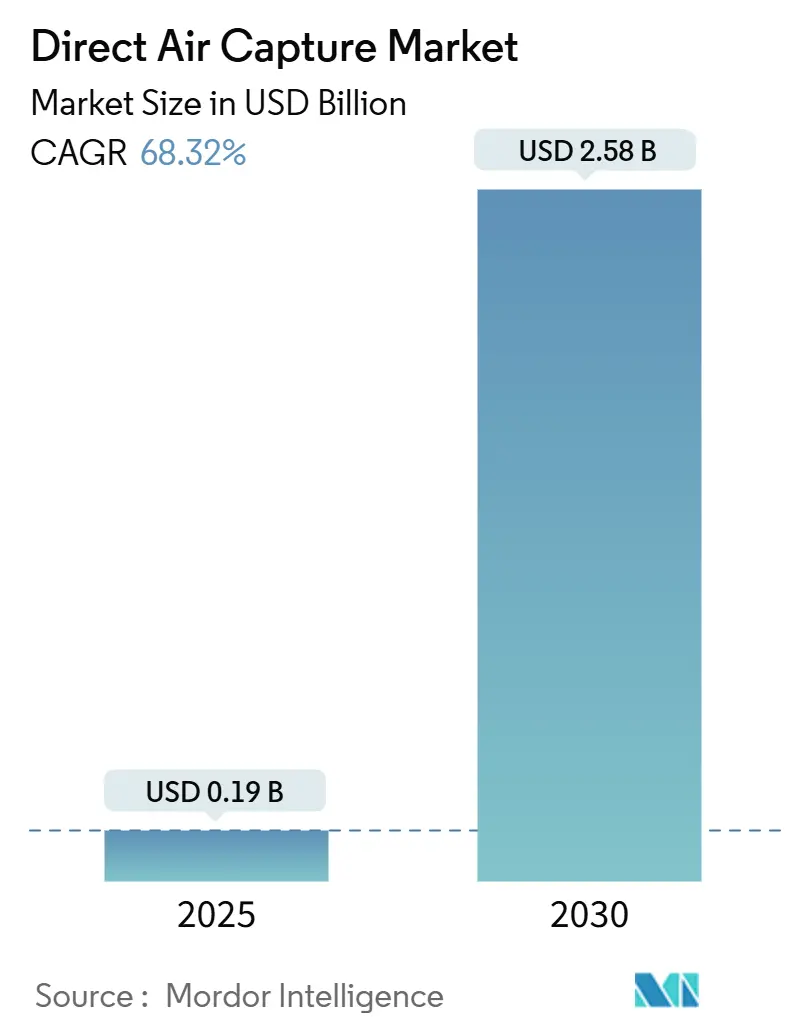

直接空気回収(DAC)市場は、急速な成長を遂げている分野であり、2025年には0.19億米ドルと推定され、2030年には2.58億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は68.32%と非常に高い伸びが期待されています。この成長は、政策支援の加速、企業のオフテイク需要の増加、および材料科学における画期的な進歩が技術学習曲線を圧縮し、トンあたり200米ドル以下のコスト軌道を実現していることに起因しています。

主要な市場動向

1. 促進要因

* 直接空気回収税額控除と規制された炭素価格設定スキーム: 米国の45Q税額控除の強化により、貯蔵と連携したCO₂除去の有効収益がトンあたり180米ドルに引き上げられ、初期プラントの商業的実現可能性が高まっています。カナダやEUの炭素国境調整メカニズム(CBAM)、新興アジア太平洋市場でも同様の枠組みが導入され、除去プレミアムが上昇するコンプライアンス価格と連動しています。政策立案者は、数十年先の目標を通じて長期的な支援を示しており、資本形成のリスクを低減し、長期プロジェクトファイナンスを可能にしています。再生可能エネルギークレジットとDACインセンティブの組み合わせは、投資回収期間を短縮し、統合されたクリーンエネルギーハブを活性化させています。

* 企業のネットゼロコミットメントによるオフテイク契約の加速: 企業の調達は、自主的なオフセットから法的拘束力のあるオフテイク契約へと移行しており、これは債務融資に不可欠な10年から15年のキャッシュフローの可視性を提供しています。Microsoft、Google、LEGO Groupなどのテクノロジーリーダーは、合計で10億米ドル以上の将来のCO₂除去量を固定価格または指数連動価格で確保し、大規模な容量展開に先立って需要曲線を確立しています。金融機関も、ポートフォリオ移行リスクに対するヘッジ手段として永久的なCO₂除去を捉え、早期参入しています。契約の標準化は、高品質な大気中炭素クレジットを一般的なオフセット市場から区別する品質基準を強化しています。

* 材料科学による画期的な吸着材コスト曲線の実現: 湿度スイング材料、構造化吸着材形状、アミノ酸塩ハイブリッドなどの技術革新により、再生エネルギーが30~40%削減され、運用コストの最大項目が削減されています。大学と産業界のコンソーシアムは、パイロット設備や高度な特性評価ツールを共有することで、スケールアップを加速させています。熱需要の低下は、コンタクターの小型化とCAPEXの削減につながり、サイクル安定性の向上はメディア寿命を延ばし、交換費用を抑制します。

* 低炭素水素のスケールアップによる共立シナジー: 水素電解槽は、低温吸着材の要件に合致する廃熱流を提供し、共立資産に対して15~25%のコストシナジーを実現しています。共有される再生可能エネルギー供給契約は、二重の収益源にわたって出力抑制リスクを分散し、両技術の利用率を向上させます。日本や韓国の政策青写真は、DACと合成燃料生産を組み合わせたクリーン水素クラスターを優先し、インフラの共有を加速させています。

* 海洋結合型DACプロトタイプによるエネルギーペナルティの低減: 海洋結合型DACは、エネルギー消費を削減する可能性を秘めており、シンガポールや英国などで初期導入が進んでいます。

* データセンター廃熱統合パイロット: データセンターの廃熱をモジュール型DACユニットに統合する試みも進んでおり、循環型エネルギーの物語を推進しています。

2. 抑制要因

* 高い設備投資と初期段階のエンジニアリングリスク: 初期商業プラントは、年間捕捉容量トンあたり600~1,000米ドルの設備投資を必要とし、十分な資本を持つ開発者に参加が限定されます。新規プロセス統合は、アイスランドの初期規模ユニットが示したように、試運転の遅延や予期せぬ停止のリスクを伴います。

* CO₂輸送・貯蔵インフラ整備の遅れ: 現在、DACの展開は既存のパイプライン回廊や実証済みの塩水貯留層周辺に集中しており、地理的な選択肢を制約しています。米国やカナダの一部を除き、公開されている貯留層データは少なく、Class VI井戸の許認可には通常3年以上かかります。

* 超大型吸着材コンタクターファームの土地利用紛争: メガトン規模の複合施設は土地利用に関する懸念を引き起こし、専用の電力線を必要とするため、ステークホルダーとの調整負担が増大します。

* 再生可能電力PPA価格の変動性: 再生可能電力購入契約(PPA)価格の変動は、運用コストの予測可能性を損ないます。

セグメント分析

* 技術別: 固体吸着材システムが2024年のDAC市場シェアの57.5%を占め、その有利な反応速度と中程度の動作温度により主導的な地位を維持しています。しかし、膜分離型捕捉セグメントは2030年までに76.3%のCAGRで拡大すると予測されています。電気化学的ソリューションも、半導体グレードの製造専門知識がエコシステムに参入するにつれて勢いを増しています。液体溶媒ラインはニッチなままであり、高品質の廃熱との共同展開に適しています。

* 捕捉容量別: 1kt CO₂/年未満の設備が2024年の容量の48.3%を占め、DAC市場のパイロット段階の歴史を反映しています。しかし、100kt CO₂/年を超えるプロジェクトは、ハブ資金、オフテイクの確実性、リスク共有コンソーシアムに牽引され、74.5%のCAGRを記録しています。

* 展開モード別: モジュール型コンテナユニットが2024年の設備設置の60.1%を占め、工場で製造されたスキッドが試運転を迅速化し、現場作業を制限するため優位に立っています。集中型プラントは、現在の在庫の37%に過ぎませんが、規模の経済が特注エンジニアリングのプレミアムを上回るため、2030年までに78.9%のCAGRで成長すると予測されています。

* 用途別: 炭素隔離(地質学的)が2024年の需要の52%を占め、企業は科学的根拠に基づく目標プロトコルで受け入れられる耐久性のあるネガティブエミッションクレジットを追求しています。合成燃料(e-ケロシン、e-メタノールなど)は、航空燃料の義務化により大気中原料に対するプレミアム需要が具体化し、2030年までに72.1%のCAGRで成長すると予測されています。

* 最終用途別: 石油・ガス部門が2024年のオフテイクの35.4%を占め、スコープ1排出量のオフセットにDACを展開し、カーボンニュートラルな原油を販売しています。しかし、化学・肥料需要は2025年から2030年の間に73.8%のCAGRで進展すると予測されています。航空会社や燃料生産者も、持続可能な航空燃料の混合目標により、数十年間の需要が固定され、29%のCAGRを記録しています。

地域分析

* 北米: 2024年のDAC市場シェアの45.9%を占め、インフレ削減法(IRA)の税額控除、広範なCO₂パイプライン回廊、および貯蔵コストを削減するメキシコ湾岸の塩水貯留層に支えられています。エネルギー省(DOE)によるProject Cypressへの5,000万米ドル、ハブ建設への18億米ドルの助成金は、プロジェクトファイナンスの先例を確立し、民間資本を呼び込んでいます。

* アジア太平洋: 太陽光発電と風力発電の過剰容量が製造能力と交差するため、2030年までに80.4%のCAGRを記録し、最も高い成長率を示しています。中国の5カ年計画は、アンモニア輸出とグリーン鋼鉄にリンクしたネガティブエミッション回廊を目標としていますが、貯蔵規制は捕捉投資に遅れをとっています。日本と韓国は、堅固な補助金スタックと技術パートナーシップに助けられ、DACと水素バレーの共立を推進しています。

* 欧州: 技術研究と検証プロトコルの重要な拠点であり続けています。ドイツ、英国、北欧諸国は、地域暖房やオフショア貯蔵との統合をパイロットし、成熟した許認可フレームワークを活用しています。

競合状況

DAC市場には19の主要なプレーヤーが存在し、技術的に細分化された競争環境を形成しており、純粋な規模よりも知的財産とパートナーシップの機敏性が重視されています。Climeworksは、OrcaおよびMammothプラントでの運用ベンチマークを通じてブランドの可視性を確立し、テクノロジー大手とのプレミアムオフテイクを確保しています。Carbon Engineeringは、Occidentalの支援を受けてアルカリ溶媒ルートを進めており、最近Holoceneを買収してエンジニアリングの深みを拡大しました。Heirloomは、石灰石ループを先駆的に導入し、原料コストを削減し、反応速度を加速させています。VerdoxやMission Zeroのような電気化学スタートアップは、バッテリーグレードの製造慣行を導入してセルスタックコストを削減しています。戦略的提携が活発化しており、吸着材専門企業はHVAC大手と提携し、プロジェクト開発者は合成PPA構造の下で再生可能エネルギーを確保し、エネルギー投入の変動性をヘッジしています。

最近の業界動向

* 2025年1月: エネルギー省は、ルイジアナ州で年間100ktのCO₂を捕捉する予定のProject Cypressに5,000万米ドルを投入し、初期商業化に対する連邦政府の支援を強化しました。

* 2024年12月: アイスランドのClimeworksのMammothプラントが本格稼働し、年間36ktの容量と固体吸着材のスケーリングに関するリアルタイムの性能データを提供しました。

* 2024年11月: STRATOS施設の建設が94%完了し、世界最大級のモジュール型アレイの稼働が間近に迫っていることを示しました。

* 2024年10月: OccidentalはHoloceneの買収を完了し、石灰石駆動型捕捉技術をPermianハブのロードマップに統合しました。

以上が、直接空気回収(DAC)市場の概要と将来展望に関する詳細な要約です。

このレポートは、Direct Air Capture(DAC:直接空気回収)市場の詳細な分析を提供しています。研究の前提、市場定義、調査範囲、および調査方法について述べた後、市場の全体像、成長予測、競争環境、および将来の展望を包括的に解説しています。

市場の成長と予測:

DAC市場は、2025年から2030年にかけて年平均成長率(CAGR)68.32%という著しい成長が見込まれており、市場規模は2025年の1億9,154万米ドルから2030年には25億8,784万米ドルに達すると予測されています。技術別では、固体吸着材(Solid Sorbent)システムが市場シェアの57.5%を占め、中程度の温度での運用と材料科学の進歩により商業展開をリードしています。地域別では、アジア太平洋地域が再生可能エネルギーの豊富さと政府によるネガティブエミッションへのインセンティブに牽引され、2030年までに80.4%のCAGRで最も高い成長を遂げると予測されています。DACの普及を加速させるためには、CO₂除去コストを1トンあたり200米ドル以下に削減することが重要な目標とされています。

市場の推進要因:

市場の成長を促進する主な要因として、以下の点が挙げられます。

* 税額控除と炭素価格設定制度: 米国の45Q税額控除のように、永久貯留されるCO₂1トンあたり最大180米ドルのインセンティブが提供され、プロジェクトの収益性と回収期間が大幅に改善されています。

* 企業のネットゼロコミットメント: MicrosoftやGoogleなどの企業による複数年購入契約が、初期商業施設の資金調達を可能にする予測可能なキャッシュフローを提供しています。

* 材料科学による吸着材コスト曲線の画期的な改善: 新しい吸着材の開発がコスト削減に貢献しています。

* 低炭素水素の規模拡大: DAC施設との併設による相乗効果が期待されています。

* 海洋結合型DACプロトタイプ: エネルギーペナルティの低減に寄与しています。

* データセンターの廃熱統合パイロット: 廃熱利用による効率化が進められています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。

* 高い設備投資と初期段階のエンジニアリングリスク: 大規模プロジェクトには多額の初期投資と技術的な不確実性が伴います。

* CO₂輸送・貯蔵インフラの整備ペースの遅れ: 捕捉したCO₂を輸送・貯蔵するためのインフラが不足しています。

* 超大型吸着材コンタクターファームの土地利用問題: 大規模な施設建設に伴う土地利用の競合が発生する可能性があります。

* 再生可能電力購入契約(PPA)価格の変動: 運用コストの予測可能性を損なう可能性があります。

市場のセグメンテーションと分析:

レポートでは、市場を以下の観点から詳細に分析しています。

* 技術別: 液体溶媒(L-DAC)、固体吸着材(S-DAC)、電気化学DAC、膜ベース捕捉など。

* 捕捉容量別: パイロット規模(1kt CO₂/年未満)から大規模商業施設(100kt CO₂/年以上)まで。

* 展開モード別: モジュール式コンテナユニットと集中型プラント。

* 用途別: 地質学的炭素隔離、強化原油回収、合成燃料、e-燃料、持続可能な航空燃料、メタノール、鉱物化・建材、食品・飲料、温室効果ガス濃縮など多岐にわたります。

* エンドユーザー別: 発電、石油・ガス、セメント・鉄鋼、化学・肥料、航空、データセンター・ICTなど。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む詳細な分析が行われています。

競争環境:

市場の集中度、M&A、パートナーシップ、PPAなどの戦略的動向、主要企業の市場シェア分析、およびCarbon Engineering、Climeworks、Global Thermostat、Heirloom Carbon Technologies、1PointFiveなどの主要企業のプロファイルが提供されています。

市場機会と将来展望:

未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察されています。

このレポートは、DAC市場の現状と将来の方向性を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 直接空気回収税額控除と規制された炭素価格設定スキーム

- 4.2.2 企業のネットゼロコミットメントによるオフテイク契約の加速

- 4.2.3 材料科学によって可能になった画期的な吸着剤のコスト曲線

- 4.2.4 低炭素水素のスケールアップによる共同立地シナジーの推進

- 4.2.5 海洋結合型DACプロトタイプによるエネルギーペナルティの低減

- 4.2.6 データセンターの廃熱統合パイロット

-

4.3 市場の阻害要因

- 4.3.1 高い資本集約度と初のエンジニアリングリスク

- 4.3.2 限られたCO₂輸送・貯蔵インフラの整備ペース

- 4.3.3 超大型吸着剤接触器ファームの土地利用紛争

- 4.3.4 変動する再生可能電力PPA価格によるOPEX予測可能性の低下

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 投資動向と資金調達分析

- 4.8 特許分析

-

4.9 ポーターの5つの力

- 4.9.1 新規参入者の脅威

- 4.9.2 供給者の交渉力

- 4.9.3 買い手の交渉力

- 4.9.4 代替品の脅威

- 4.9.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 技術別

- 5.1.1 液体溶媒 (L‑DAC)

- 5.1.2 固体吸着剤 (S‑DAC)

- 5.1.3 電気化学‑DAC

- 5.1.4 膜ベースの回収

- 5.1.5 その他

-

5.2 回収能力別

- 5.2.1 kt CO₂/年未満 (パイロット)

- 5.2.2 1~10 kt CO₂/年 (デモ)

- 5.2.3 10~100 kt CO₂/年 (商業用-小規模)

- 5.2.4 100 kt CO₂/年以上 (商業用-大規模)

-

5.3 展開モード別

- 5.3.1 モジュール式コンテナユニット

- 5.3.2 集中型プラント

-

5.4 用途別

- 5.4.1 炭素隔離 (地質学的)

- 5.4.2 原油増進回収

- 5.4.3 合成燃料

- 5.4.4 E-燃料

- 5.4.5 持続可能な航空燃料

- 5.4.6 メタノール

- 5.4.7 鉱物化および建築材料

- 5.4.8 食品および飲料

- 5.4.9 温室栽培のCO2施用

- 5.4.10 その他

-

5.5 エンドユーザー別

- 5.5.1 発電

- 5.5.2 石油およびガス

- 5.5.3 セメントおよび鉄鋼

- 5.5.4 化学品および肥料

- 5.5.5 航空

- 5.5.6 データセンターおよびICT

- 5.5.7 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Carbon Engineering

- 6.4.2 Climeworks

- 6.4.3 Global Thermostat

- 6.4.4 Heirloom Carbon Technologies

- 6.4.5 1PointFive (Occidental)

- 6.4.6 Mission Zero Technologies

- 6.4.7 AirCapture LLC

- 6.4.8 Skytree

- 6.4.9 Carbfix

- 6.4.10 Carbon Collect

- 6.4.11 CarbonCapture Inc.

- 6.4.12 Verdox

- 6.4.13 Carbon Removal AS

- 6.4.14 Svante

- 6.4.15 CarbonCure Technologies

- 6.4.16 Soletair Power

- 6.4.17 Carbyon

- 6.4.18 Ebb Carbon

- 6.4.19 Removr

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

直接空気捕集(Direct Air Capture、DAC)は、大気中から二酸化炭素(CO2)を直接回収する技術であり、気候変動対策の重要な柱の一つとして世界的に注目を集めております。これは、発電所や工場といった特定の排出源からCO2を回収する従来の炭素回収技術とは異なり、大気中に広く拡散したCO2をどこからでも捕集できる点が最大の特徴です。産業革命以来、人類が排出し続けてきたCO2は、大気中に蓄積され地球温暖化を加速させていますが、DACはこの蓄積されたCO2を直接除去し、実質的なネガティブエミッションを実現する可能性を秘めています。

DACの技術方式は主に二つに大別されます。一つは「化学吸着法」であり、これは液体溶媒または固体吸着剤を用いてCO2と化学的に結合させることで捕集する方法です。液体溶媒を用いる方式では、水酸化カリウム溶液などのアルカリ性溶液にCO2を吸収させ、その後加熱することでCO2を分離・回収します。一方、固体吸着剤を用いる方式では、アミン系化合物などを表面に塗布した多孔質材料がCO2を吸着し、温度や圧力の変化によってCO2を脱着させます。現在、商業化が進んでいるDACプラントの多くはこの化学吸着法を採用しており、特に固体吸着剤を用いた技術は、比較的低い温度での再生が可能であるため、エネルギー効率の面で期待されています。もう一つは「物理吸着法」で、これは多孔質材料の表面にCO2を物理的に吸着させる方法です。金属有機構造体(MOF)やゼオライトなどが吸着剤として研究されており、化学吸着に比べて再生に必要なエネルギーが少ない可能性があります。さらに、CO2を選択的に透過させる膜を利用する「膜分離法」や、電気化学的な反応を利用する手法なども研究開発が進められており、将来的には多様な技術が実用化されると見込まれています。

捕集されたCO2の用途は多岐にわたります。最も直接的な気候変動対策としては、回収したCO2を地下深部の帯水層や枯渇した油ガス田に圧入し、長期的に貯留する「地中貯留(Geological Storage)」が挙げられます。これはCO2を大気から完全に隔離する手段であり、ネガティブエミッションを実現する上で不可欠なプロセスです。一方で、回収したCO2を資源として有効活用する「CO2有効利用(Carbon Capture, Utilization and Storage, CCUS)」も進められています。例えば、CO2と水素を反応させてメタンやメタノール、ジェット燃料などの合成燃料(e-fuel)を製造する技術は、化石燃料の代替として注目されています。また、プラスチックやコンクリート、肥料などの化学品原料として利用したり、温室での植物育成促進のためのCO2施肥、さらには炭酸飲料の製造など、様々な産業での活用が期待されています。ただし、これらの利用方法の中には、最終的にCO2が大気中に再排出されるものもあるため、ライフサイクル全体でのCO2排出量を評価し、真に気候変動対策に貢献する利用方法を選択することが重要です。

DACに関連する技術としては、まず「排出源CO2回収(Point Source Carbon Capture)」があります。これは発電所や製鉄所、セメント工場など、CO2濃度が高い排出源から直接CO2を回収する技術であり、DACとは補完的な関係にあります。DACが大気中の低濃度CO2を対象とするのに対し、排出源回収は高濃度CO2を効率的に回収できるため、それぞれの特性に応じた適用が求められます。また、「バイオエネルギーとCO2回収貯留(BECCS)」は、バイオマス燃料の燃焼時に発生するCO2を回収・貯留する技術で、植物が成長過程で大気中のCO2を吸収するため、理論上はネガティブエミッションを実現できます。さらに、海洋中のCO2を直接回収する「直接海洋捕集(Direct Ocean Capture)」も研究されており、大気中のCO2よりも濃度が高い海洋を対象とすることで、効率的な回収が期待されていますが、技術はまだ初期段階です。これらのCO2回収技術と並行して、回収したCO2を安全かつ効率的に輸送し、貯留するための「CO2輸送・貯留技術」の確立も不可欠であり、パイプラインや船舶による輸送、そして適切な貯留サイトの選定と管理が重要な課題となっています。

DACの市場背景を見ると、現状ではまだ商業規模での展開は限定的であり、技術コストが高いことが最大の課題として認識されています。しかし、近年、世界各国政府による政策支援や、企業の脱炭素化へのコミットメントの高まりを受け、DAC技術への投資が急速に拡大しています。米国では「45Q」税額控除制度がDACプラントの建設を後押ししており、欧州連合(EU)や日本でも同様の支援策が検討・導入されています。主要なプレイヤーとしては、スイスのClimeworks社が固体吸着剤を用いたDACプラントをアイスランドで稼働させ、回収したCO2を地中貯留するプロジェクトを進めています。カナダのCarbon Engineering社は液体溶媒を用いたDAC技術を開発し、米国で大規模プラントの建設を計画しています。他にもGlobal Thermostat社など、多くのスタートアップ企業がDAC技術の開発と実用化に取り組んでおり、Microsoft、Stripe、Shopifyといった大手企業がDACクレジットの購入を通じて、これらの技術開発を支援する動きも活発化しています。一方で、DACプラントの建設には莫大な初期投資が必要であり、運用には大量のエネルギーを消費するため、再生可能エネルギーとの統合が不可欠です。これらの課題を克服し、コストを大幅に削減することが、DAC技術の普及に向けた喫緊の課題となっています。

将来の展望として、DACはパリ協定の目標達成、すなわち世界の平均気温上昇を産業革命前と比較して2℃より十分低く保ち、1.5℃に抑える努力を追求するためには、排出削減努力だけでは不十分であり、CO2除去(Carbon Dioxide Removal, CDR)技術が不可欠であるという認識が国際的に共有されています。DACは、除去が困難な産業からの排出や、過去に排出されたCO2を相殺する手段として、その役割がますます重要になると予測されています。技術革新によるコスト削減と効率向上、そして大規模プラントの建設と運用経験の蓄積を通じて、DACは2030年以降、本格的な普及期に入ると見られています。特に、再生可能エネルギーの導入拡大と連携することで、DACプラントの運用におけるCO2排出量を最小限に抑え、真のネガティブエミッションを実現することが期待されます。しかし、社会受容性の向上、CO2貯留場所の確保、そしてライフサイクル全体での環境負荷評価といった課題も依然として存在します。これらの課題に対し、国際的な協力体制を構築し、政策支援を継続することで、DACは気候変動対策の切り札として、持続可能な社会の実現に大きく貢献していくことでしょう。