平板型固体酸化物形燃料電池市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

平板型固体酸化物形燃料電池市場レポートは、燃料タイプ(天然ガス/LNG、水素など)、電解質材料(イットリア安定化ジルコニア、ランタンガレート系など)、出力(5KWまで、1MW超など)、用途(定置型電源、バックアップ電源および主電源など)、エンドユーザー(商業・産業、データセンターなど)、および地域(北米、アジア太平洋など)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

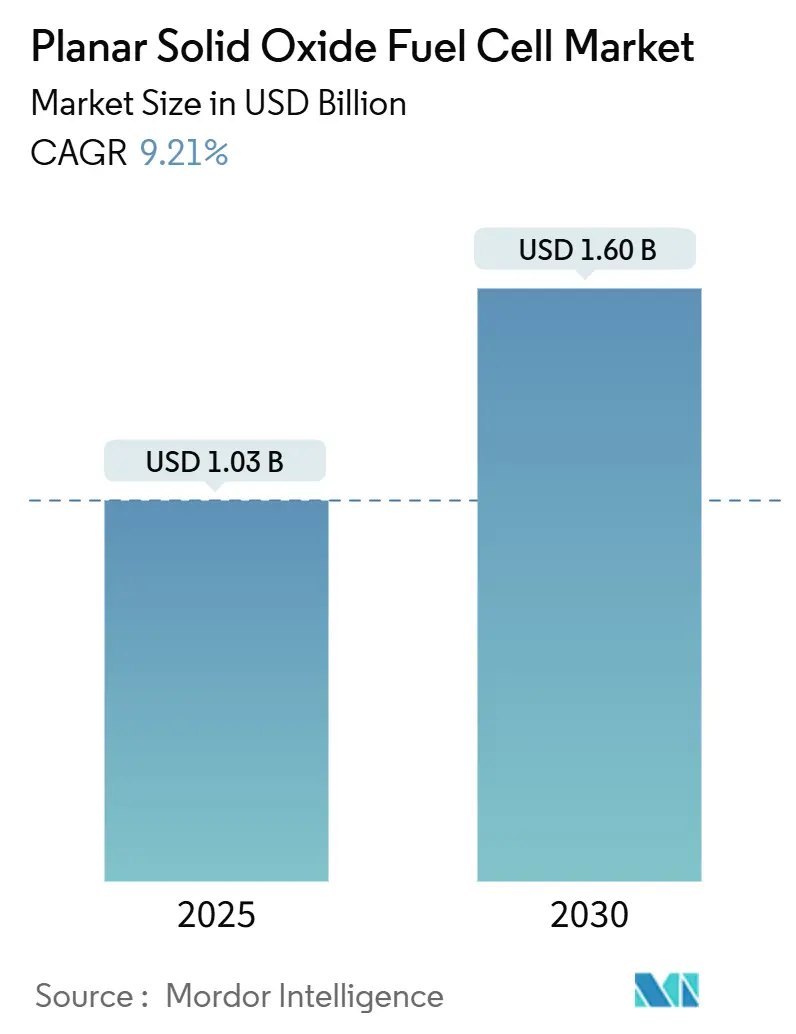

平板型固体酸化物形燃料電池(Planar Solid Oxide Fuel Cell、以下SOFC)市場は、2025年には10.3億米ドルと推定され、2030年には16.0億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は9.21%です。

この市場の成長は、主に政府による水素関連のインセンティブ、データセンターの電力需要の増加、および平板型SOFCスタックのコスト着実な低下によって牽引されています。SOFC技術は60%の電気効率と、熱回収と組み合わせた際の90%近い総合システム効率を誇り、ミッションクリティカルな施設におけるディーゼル発電の代替として非常に魅力的です。現在、天然ガスを燃料とするユニットが主流ですが、クリーン燃料規制の強化に伴い、水素対応設計が勢いを増しています。製造業者は、低温焼結やセル生産量の増加を通じてスタックコストを削減しており、投資家は欧州およびアジアでのギガワット規模の工場建設を加速させています。

主要なレポートのポイント:

* 燃料タイプ別: 2024年には天然ガス/LNGが市場シェアの65.2%を占めましたが、水素用途は2030年までに12.9%のCAGRで成長すると予測されています。

* 電解質材料別: 2024年にはYSZ(イットリア安定化ジルコニア)が市場の大部分を占め、特に高温用途での安定性から広く採用されています。しかし、より低い動作温度を可能にするGDC(ガドリニウムドープセリア)などの代替材料も、特定のアプリケーションでの効率向上とコスト削減の可能性から注目を集めています。

* 用途別: 定置型発電が市場の主要なセグメントであり、データセンター、商業施設、産業施設でのバックアップ電源および主電源としての需要が拡大しています。輸送分野でのSOFCの採用も、長期的には成長が見込まれています。

* 地域別: アジア太平洋地域がSOFC市場の最大のシェアを占めており、特に日本、韓国、中国での政府支援と技術開発が市場を牽引しています。欧州と北米も、クリーンエネルギーへの移行と脱炭素化目標の達成に向けた取り組みにより、重要な市場となっています。

主要企業:

SOFC市場の主要企業には、Bloom Energy、Ceres Power Holdings plc、Doosan Fuel Cell Co., Ltd.、FuelCell Energy, Inc.、Mitsubishi Power, Ltd.、Plug Power Inc.、Siemens Energy AG、Sunfire GmbHなどが含まれます。これらの企業は、製品開発、戦略的提携、M&Aを通じて市場での競争力を強化しています。特に、スタックの性能向上、製造コストの削減、および多様な燃料への対応能力の拡大に注力しています。

グローバル平面型固体酸化物形燃料電池(SOFC)市場レポートの概要

本レポートは、グローバル平面型固体酸化物形燃料電池(SOFC)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望に至るまで、多岐にわたる情報が網羅されています。

1. 市場規模と成長予測

平面型SOFC市場は、2025年には10.3億米ドルと評価されており、2030年までには16.0億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は9.21%と見込まれており、堅調な成長が期待されています。

2. 市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 政府の脱炭素目標と水素インセンティブ: 各国政府による脱炭素化への取り組みと水素エネルギーへの支援が、SOFC技術の導入を後押ししています。

* データセンターおよび商業・産業(C&I)サイトにおける強靭な電力需要: 安定した電力供給が不可欠なデータセンターや産業施設において、SOFCは信頼性の高い電源ソリューションとして注目されています。特にデータセンターでは、60%の電気効率と熱回収による約90%の総合システム効率、そしてディーゼル発電機に代わるクリーンな選択肢として採用が進んでいます。

* 平面型SOFC製造技術の進歩による設備投資コスト(CAPEX)の低減: 製造技術の改善により、システムの初期費用が削減され、導入の障壁が低くなっています。

* 高い電気効率と多燃料対応性: SOFCは高い発電効率を誇り、天然ガス、LNG、水素、バイオガス、合成ガス、アンモニア、e-燃料など、多様な燃料に対応できる柔軟性を持っています。

* オンサイトでのグリーン水素製造を可能にする可逆型平面SOFC: 発電だけでなく、余剰電力を用いて水素を製造できる可逆型SOFCは、分散型エネルギーシステムにおいて重要な役割を果たす可能性があります。

* CCUS(炭素回収・利用・貯留)対応平面SOFCハイブリッド実証プロジェクトによる電力会社での採用促進: CCUS技術との組み合わせにより、SOFCはさらに環境負荷の低い発電システムとして電力会社からの関心を集めています。

3. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 従来の発電機と比較した初期設備投資コストの高さ: 大規模システムでは1kWあたり5,000~10,000米ドルの初期費用がかかることが、普及の大きな障壁となっています。ただし、大量生産により今後10年でスタック価格が1kWeあたり100米ドル以下になる可能性も指摘されています。

* 熱耐久性と長期的な劣化の問題: 高温で動作するSOFCの熱耐久性や長期的な性能劣化は、技術的な課題として残っています。

* 低電力範囲におけるPEMFC(固体高分子形燃料電池)やバッテリーソリューションとの競合: 低出力の用途では、PEMFCやバッテリーといった競合技術が存在します。

* アノードサプライチェーンに影響を与えるニッケル価格の変動: 主要材料であるニッケルの価格変動が、サプライチェーンに影響を与えるリスクがあります。

4. 市場セグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 燃料タイプ別: 天然ガス/LNG、水素、バイオガス/合成ガス、アンモニアおよびe-燃料。2024年には天然ガスおよびLNG燃料システムが世界出荷量の65.2%を占め、最大のシェアを保持しています。

* 電解質材料別: イットリア安定化ジルコニア(YSZ)、ガドリニウムドープセリア(GDC/CGO)、ランタンガレート系(LSGM)など。

* 出力別: 5kW以下、6~50kW、51~250kW、251kW~1MW、1MW以上。

* 用途別: 定置型電源、熱電併給(mCHP)、バックアップ・主電源(データセンター、通信)、補助・オフグリッドユニット。

* エンドユーザー別: 商業・産業、電力会社・独立系発電事業者(IPP)、データセンター、軍事・防衛、製造業、その他(住宅、教育、医療)。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域およびそのサブ地域(米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、日本、中国、インド、韓国など)に分類されています。北米は、政策インセンティブとハイパースケールデータセンター建設に牽引され、10.8%のCAGRで最も急速に成長している地域です。

5. 競争環境

市場の競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が詳細に記述されています。Bloom Energy Corp.、Mitsubishi Power (MHI)、Aisin Corporation、Ceres Power Holdings、Doosan Fuel Cell Co., Ltd.、FuelCell Energy Inc.、Bosch (Robert Bosch GmbH)、SOLIDpower S.p.A.、Sunfire GmbH、POSCO Energy、Kyocera Corporation、Fuji Electric Co., Ltd.など、21社の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

6. 市場機会と将来展望

レポートは、未開拓分野や未充足ニーズの評価を通じて、市場の機会と将来の展望を提示しています。技術革新と政策支援により、平面型SOFC市場は今後も持続的な成長が見込まれています。

最終更新日:2025年10月6日この包括的なレポートは、平面型SOFC市場における戦略的な意思決定を支援するための貴重な洞察を提供します。詳細な分析と完全なレポートについては、お問い合わせください。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府の脱炭素化目標と水素インセンティブ

- 4.2.2 データ?センターおよびC&Iサイトにおけるレジリエントな電力への需要

- 4.2.3 平板型SOFC製造の進歩によるシステムCAPEXの削減

- 4.2.4 高い電気効率と多燃料対応の柔軟性

- 4.2.5 オンサイトでのグリーンH?生産のための可逆平板型SOFC

- 4.2.6 CCUS対応の平板型SOFCハイブリッドパイロットが公益事業者の導入を促進

-

4.3 市場の阻害要因

- 4.3.1 従来の発電機と比較して高い初期設備投資コスト

- 4.3.2 熱耐久性と長期的な劣化の問題

- 4.3.3 低電力範囲における競合するPEMFCおよびバッテリーソリューション

- 4.3.4 アノードサプライチェーンに影響を与えるニッケル価格の変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(材料、スタック設計)

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 燃料タイプ別

- 5.1.1 天然ガス/LNG

- 5.1.2 水素

- 5.1.3 バイオガス/合成ガス

- 5.1.4 アンモニアおよびe-燃料

-

5.2 電解質材料別

- 5.2.1 イットリア安定化ジルコニア (YSZ)

- 5.2.2 ガドリニウムドープセリア (GDC/CGO)

- 5.2.3 ランタンガレート系 (LSGM)

- 5.2.4 その他 (ScSZ、複合材)

-

5.3 出力別

- 5.3.1 5 kWまで

- 5.3.2 6~50 kW

- 5.3.3 51~250 kW

- 5.3.4 251 kW~1 MW

- 5.3.5 1 MW超

-

5.4 用途別

- 5.4.1 定置型電源

- 5.4.2 熱電併給 (mCHP)

- 5.4.3 バックアップおよび主電源 (データセンター、通信)

- 5.4.4 補助およびオフグリッドユニット

-

5.5 エンドユーザー別

- 5.5.1 商業および産業

- 5.5.2 公益事業およびIPP

- 5.5.3 データセンター

- 5.5.4 軍事および防衛

- 5.5.5 製造業

- 5.5.6 その他 (住宅、教育、医療)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Bloom Energy Corp.

- 6.4.2 Mitsubishi Power (MHI)

- 6.4.3 Aisin Corporation

- 6.4.4 Ceres Power Holdings

- 6.4.5 Doosan Fuel Cell Co., Ltd.

- 6.4.6 FuelCell Energy Inc.

- 6.4.7 Bosch (Robert Bosch GmbH)

- 6.4.8 SOLIDpower S.p.A.

- 6.4.9 Sunfire GmbH

- 6.4.10 POSCO Energy

- 6.4.11 Kyocera Corporation

- 6.4.12 Fuji Electric Co., Ltd.

- 6.4.13 Convion Ltd.

- 6.4.14 Watt Fuel Cell Corp.

- 6.4.15 Elcogen AS

- 6.4.16 NGK Spark Plug (Niterra)

- 6.4.17 AVL List GmbH

- 6.4.18 Atrex Energy

- 6.4.19 Adelan Ltd.

- 6.4.20 Blue World Technologies

- 6.4.21 Ceramic Fuel Cells Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

平板型固体酸化物形燃料電池(SOFC)は、固体酸化物電解質を用いた高温作動型の燃料電池の一種です。燃料の化学エネルギーを電気エネルギーに直接変換する発電装置であり、特に「平板型」とは、発電セルが平らな板状に形成され、それらが積層されてスタックを構成する構造を指します。この構造は、高い出力密度、製造の容易さ、そしてコンパクトなシステム構築を可能にします。発電原理は、燃料極(アノード)に供給された水素や一酸化炭素、メタンなどの燃料と、空気極(カソード)に供給された空気中の酸素が、固体酸化物電解質を介して電気化学反応を起こし、電気と熱を生成するものです。主要な構成要素は、アノード、カソード、そしてその間に挟まれた固体酸化物電解質であり、これらを電気的に接続し、ガスを分離するためのインターコネクトも重要な役割を果たします。

平板型SOFCには、使用される材料やセル構造によっていくつかの種類があります。電解質材料としては、イットリア安定化ジルコニア(YSZ)が最も一般的ですが、より低い温度での作動を目指してスカンジア安定化ジルコニア(ScSZ)やガドリニアドープセリア(GDC)なども研究されています。電極材料では、アノードにニッケルとYSZのサーメット、カソードにランタンストロンチウムマンガナイト(LSM)やランタンストロンチウムコバルトフェライト(LSCF)などが用いられます。セル構造の観点からは、主に「電解質支持型」と「アノード支持型」があります。電解質支持型は、比較的厚い電解質が機械的強度を保ち、高温での安定性に優れます。一方、アノード支持型は、厚いアノードが機械的強度を担い、電解質を薄くできるため、イオン伝導抵抗を低減し、より低い温度での作動を可能にする点で、現在の主流となっています。スタック構造においては、複数のセルを直列に積層し、インターコネクトを介して電気的に接続することで、必要な電圧と出力を得ます。

平板型SOFCは、その高い発電効率と燃料多様性から、幅広い分野での応用が期待されています。最も実用化が進んでいるのは、家庭用および業務用の「定置用発電」です。特に、排熱を給湯や暖房に利用するコージェネレーションシステム(熱電併給システム)として、高い総合効率を発揮します。また、送電ロスを削減し、災害時にも安定した電力供給が可能な「分散型電源」としても注目されています。将来的には、大規模な「集中型発電所」での利用や、二酸化炭素排出量削減に貢献する技術としても期待されています。さらに、燃料電池の堅牢性と燃料多様性を活かし、船舶、鉄道、大型トラックなどの「輸送機器」における補助電源や、将来的には主電源としての応用も検討されています。高信頼性と長寿命が求められる「宇宙・防衛」分野での利用も研究されています。

平板型SOFCの実用化と普及には、多岐にわたる関連技術の進展が不可欠です。まず「材料技術」では、高温環境下での安定性、高いイオン・電子伝導性、熱膨張係数の整合性などが求められる電解質、電極、インターコネクト、封止材などの開発が重要です。次に「製造技術」では、セラミックスのシート成形、スクリーン印刷、スプレーコーティングといった精密な成形技術や、高品質な焼結技術、そしてセルを効率的に積層する技術が求められます。また、SOFCシステム全体を最適化する「システムインテグレーション技術」も重要です。これには、天然ガスやLPG、バイオガスなど多様な燃料から水素リッチガスを生成する「燃料改質器」、高温作動に伴う「熱マネジメント」、直流電力を交流電力に変換する「パワーコンディショナー」、そしてシステム全体の安定稼働を司る「制御システム」などが含まれます。さらに、燃料の選択肢を広げる「燃料多様化技術」や、将来的なCO2排出量削減を見据えた「CO2分離回収技術」との連携も重要な研究開発テーマです。

平板型SOFCは、長年の研究開発を経て、近年、実用化・商用化の段階へと移行しつつあります。特に、日本においては家庭用コージェネレーションシステム「エネファーム」の一部として導入が進んでおり、市場は着実に拡大傾向にあります。この市場拡大の背景には、地球温暖化対策としての環境規制強化、エネルギー安全保障の観点からの分散型電源のニーズ増大、そして電力系統の安定化への貢献といった要因があります。主要な開発プレイヤーは、日本、欧米、韓国などの企業や研究機関であり、技術開発競争が活発に行われています。しかし、普及に向けた課題も依然として存在します。具体的には、製造コストのさらなる削減、高温作動に伴う耐久性・信頼性の向上、起動・停止時間の短縮、そして多様な燃料への対応能力の強化などが挙げられます。また、水素供給インフラの整備も、将来的なSOFCの普及を左右する重要な要素となります。

平板型SOFCの将来は非常に明るいと期待されています。今後の研究開発は、さらなる「高性能化」と「低コスト化」に焦点が当てられるでしょう。具体的には、新規材料の探索や、製造プロセスの革新を通じて、発電効率の向上と製品価格の低減が目指されます。また、現在の高温作動から「中低温作動化」への移行も重要なテーマです。これにより、起動時間の短縮、使用可能な材料の選択肢の拡大、システムの簡素化とコストダウンが期待されます。燃料の面では、水素だけでなく、アンモニア、バイオガス、合成燃料など、より多様な燃料への対応が進むことで、エネルギー源の選択肢が広がり、エネルギーセキュリティの向上に貢献します。SOFCは、高効率発電によりCO2排出量削減に大きく貢献するだけでなく、将来的なCO2分離回収・利用・貯留(CCUS)技術との連携も期待されます。さらに、固体酸化物形電解セル(SOEC)として、再生可能エネルギー由来の電力を用いた水素製造にも応用可能であり、水素社会の中核技術としての役割を担うことが期待されています。定置用発電に加えて、大型発電やモビリティ分野への本格的な展開も視野に入れられており、国際的な協力体制の構築や標準化の推進も、その普及を加速させる重要な要素となるでしょう。