深海・超深海探鉱生産(E&P)市場 規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

深海および超深海探査・生産(E&P)市場レポートは、水深(深海および超深海)と地域(北米、南米、欧州、中東・アフリカ、アジア太平洋)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

深海および超深海探査・生産(E&P)市場の概要

本レポートは、「深海および超深海探査・生産(E&P)市場の規模、シェア分析 – 成長トレンドと予測(2025年~2030年)」に関するものです。この市場は、水深(深海および超深海)と地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)によってセグメント化されています。

市場の主要データ

* 調査期間: 2020年~2030年

* 推定基準年: 2024年

* 予測期間: 2025年~2030年

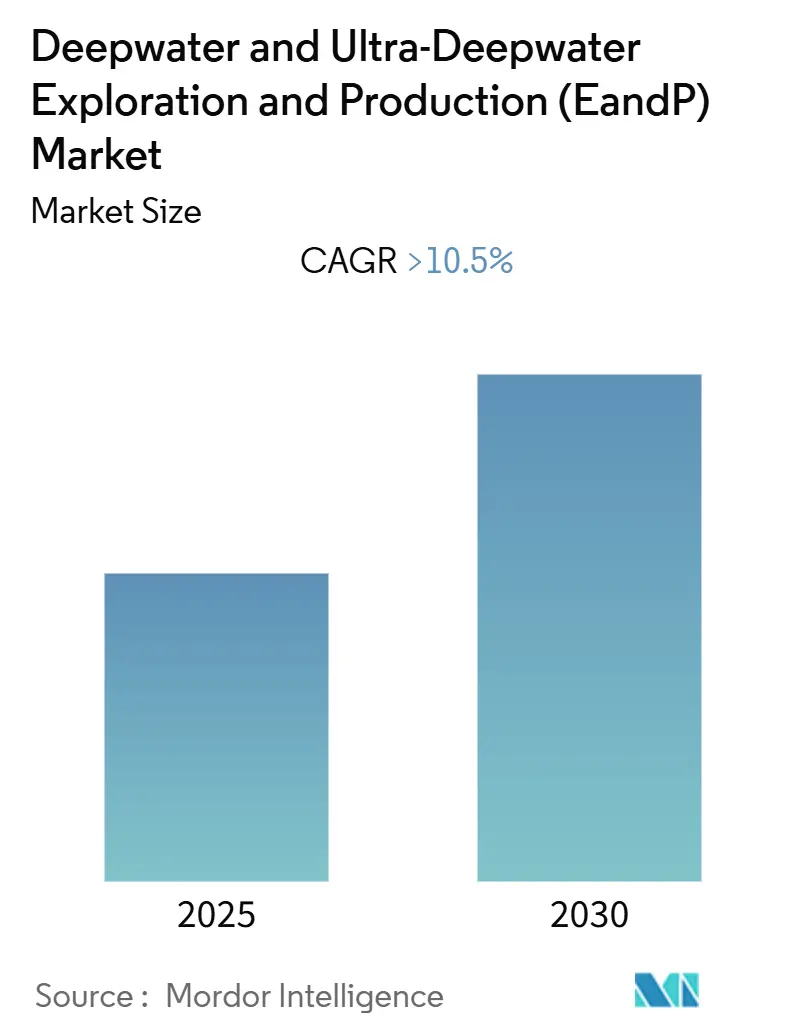

* 成長率: 年平均成長率(CAGR)10.50%超

* 最も急速に成長する市場: 中東・アフリカ

* 最大の市場: 中東・アフリカ

* 市場集中度: 中程度

* 主要企業: BP PLC、Chevron Corporation、China National Offshore Oil Corporation、Exxon Mobil Corporation、Shell PLCなどが挙げられます。

深海および超深海探査・生産(E&P)市場は、予測期間中に10.5%を超えるCAGRで成長すると予想されています。特に深海セグメントは、著しい成長率を示す見込みです。この成長は、技術の進歩や、ガボン、セネガル、ガイアナ、トリニダード・トバゴ、エジプト、メキシコ湾における新たな石油・ガス田の発見といった要因によって積極的に推進されており、これにより関連国に大きな機会が生まれると期待されています。地域別では、中東・アフリカが世界の市場を牽引しており、ナイジェリア、アンゴラ、エジプトからの需要がその大半を占めています。

世界の深海および超深海探査・生産(E&P)市場のトレンドと洞察

深海セグメントの著しい成長

化石燃料、特に石油とガスの絶え間ない需要の増加は、探査・生産業界を水深1000~5000フィートの深海での掘削へと駆り立てています。2014年半ばからの原油価格の変動により、世界の石油・ガス事業者はコスト削減と効率向上策を講じ、2014年から2017年にかけて深海掘削のコストを約30~40%削減しました。さらに、原油価格の改善に伴い、多くの深海プロジェクトが採算性を確保できるようになり、深海探査・生産活動への投資が増加しました。深海探査・生産の損益分岐点も2014年以降低下しており、予測期間中も同様の傾向が続くと予想されています。

2014年から2020年にかけて、世界の深海探査・生産は増加しており、ブラジル、米国メキシコ湾(GoM)、ノルウェー、アンゴラ、ナイジェリアなどが多額の設備投資を行っています。特に西アフリカは、地域で最大の成長を遂げると予測されています。

具体的な事例として、2021年4月には、Reliance Industries Limited(RIL)とBP Plcがインド東海岸沖のKG D6ブロックにあるサテライトクラスターガス田での生産開始を発表しました。両社はKG D6ブロックで3つの深海プロジェクト(Rクラスター、サテライトクラスター、MJ)を開発しており、これらが合計で2023年までに約30 mmscmd(1日あたり10億立方フィート)の天然ガスを生産し、インドの天然ガス需要の最大15%を賄うと見込まれています。

さらに、最近のコスト削減の波と画期的な技術革新により、多くの石油・ガス探査・生産企業が持続可能な深海ポートフォリオを拡大できるようになりました。これらの要因に基づき、予測期間中、深海セグメントおよび深海・超深海探査・生産市場において、大きな需要が見込まれます。

中東・アフリカ市場の優位性

中東・アフリカ地域は、石油・ガス生産において主導的なシェアを占めています。この地域の石油生産は沖合プロジェクトによるものであり、深海および超深海が沖合生産の主要な部分を占めています。

アンゴラの沖合はアフリカで最も有望なプレイの一つであり、高水準の投資を引き続き集めています。掘削結果は概ね良好で、近年の探査ではいくつかの大きな発見がありました。特にクワンザ盆地のプレソルト層に重点が置かれ、2011年以降、ブロック20および21でビクアル、カメイア、ロントラ、マビンガ、オルカの5つの主要な発見がありました。アンゴラで最も有望な鉱区が深海、超深海、プレソルト地域にあるため、探査は高リスク・高リターンと特徴付けられます。掘削の大部分は、シェブロン、BP、エニ、エクソンモービル、スタトイル、トタルといった業界大手と国営石油会社ソナンゴルが主導し、引き続き深海およびプレソルトの有望地をターゲットにすると予想されています。

ナイジェリアは、残存する原油およびコンデンセートの深海埋蔵量が最も多い10カ国の中でトップの地位を占めています。ほとんどの埋蔵量は、ナイジェリアのニジェール川デルタ沿いと、ベニン湾、ギニア湾、ボニー湾の沖合にあります。現在、探査活動は主に深海および超深海沖合に集中していますが、一部の陸上探査も行われています。ナイジェリア初の商業的な深海発見であるボンガ油田は、1993年にシェル・ナイジェリア探査・生産会社(SNEPCO)に授与されましたが、生産開始は2005年でした。ボンガの成功後、アグバミ(シェブロン)、エルハ(エクソンモービル)、アクポ、エギナ、ウサン(トタル)など、他の深海油田探査が相次いで行われました。

さらに、2020年2月には、ENIがオマーン沖のブロック52鉱区で深海探査井の掘削を開始しました。これは同国初の深海沖合での掘削であると考えられています。2021年1月には、エジプトの石油・鉱物資源大臣が、紅海ブロック4での石油・ガス探査活動に関する譲歩契約をムバダラ・ペトロリアムと締結しました。

したがって、投資の増加と石油・ガス輸出需要の急増が、予測期間中、中東・アフリカ地域の深海および超深海探査・生産市場を牽引すると予想されます。

競争環境

深海および超深海探査・生産市場は、中程度の集中度を示しています。市場の主要企業には、BP PLC、Chevron Corporation、China National Offshore Oil Corporation、Exxon Mobil Corporation、Shell PLCなどが含まれます。

最近の業界動向

* 2021年7月: CNOOC Limitedが水深約1,560メートルの陵水17-2ガス田での生産を開始しました。

* 2021年8月: BOE Exploration & Production LLCが、新造の超深海掘削船についてTransocean Ltd.に2億5,200万米ドルの確定契約を授与しました。

* 2021年12月: TotalEnergiesが、マースク・ドリリング社所有の掘削船を使用し、ナミビア沖(ブロック2913B、PEL 56)で超深海探査井Venus-1Xの掘削を開始しました。

本レポートは、世界の深海および超深海探査・生産(E&P)市場に関する詳細な分析を提供しています。

1. 序論

本調査は、市場の範囲、定義、および研究の前提条件を明確にすることから始まります。

2. エグゼクティブサマリー

主要な調査結果と市場のハイライトを簡潔にまとめた概要が提供されます。

3. 調査方法論

市場分析に使用された詳細な調査方法論について説明されています。

4. 市場概要

* 市場規模と需要予測: 2027年までの米ドル建てでの市場規模と需要予測が示されています。

* オフショアCAPEX予測: 2022年から2027年までのオフショア設備投資(CAPEX)が、水深別および地域別に米ドル建てで予測されています。

* 最近のトレンドと動向: 市場に影響を与える最新のトレンドと発展について分析されています。

* 政府の政策と規制: 市場に影響を与える政府の政策と規制が検討されています。

* 市場ダイナミクス: 市場の成長を促進する要因(Drivers)と、成長を阻害する要因(Restraints)の両方が詳細に分析されています。

* サプライチェーン分析: 市場のサプライチェーン構造が分析されています。

* ポーターのファイブフォース分析: 供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさという5つの力に基づいて、市場の競争環境が評価されています。

5. 市場セグメンテーション

市場は以下の主要なセグメントに分けられています。

* 水深別: 深海(Deepwater)と超深海(Ultra-Deepwater)に分類されます。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの各地域にわたる市場が分析されています。

6. 競争環境

* M&A、合弁事業、提携、契約: 市場における主要企業の合併・買収、合弁事業、提携、および契約活動が詳述されています。

* 主要企業が採用する戦略: 市場をリードする企業が採用している戦略が分析されています。

* 企業プロファイル: BP PLC、Chevron Corporation、China National Offshore Oil Corporation、Eni S.p.A.、Equinor ASA、Exxon Mobil Corporation、Petroleo Brasileiro SA、Petroleos Mexicanos、Shell PLC、TotalEnergies SEなど、主要な市場参加企業のプロファイルが提供されています(リストは網羅的ではありません)。

7. 市場機会と将来のトレンド

市場における将来の機会と新たなトレンドについて考察されています。

主要な調査結果の要約:

* 市場成長率: 深海および超深海探査・生産市場は、予測期間(2025年から2030年)中に10.5%を超える年平均成長率(CAGR)で成長すると予測されています。

* 主要企業: BP PLC、Chevron Corporation、China National Offshore Oil Corporation、Exxon Mobil Corporation、Shell PLCなどが、この市場における主要な企業として挙げられています。

* 最も成長の速い地域: 中東・アフリカ地域は、予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、中東・アフリカ地域が深海および超深海探査・生産市場において最大の市場シェアを占めるとされています。

* 対象期間: 本レポートは、2020年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

このレポートは、世界の深海および超深海E&P市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報を提供することを目的としています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの10億米ドル)

- 4.3 海洋設備投資予測(水深別、10億米ドル、2022-2027年)

- 4.4 海洋設備投資予測(地域別、10億米ドル、2022-2027年)

- 4.5 最近の傾向と発展

- 4.6 政府の政策と規制

-

4.7 市場のダイナミクス

- 4.7.1 推進要因

- 4.7.2 阻害要因

- 4.8 サプライチェーン分析

-

4.9 ポーターのファイブフォース分析

- 4.9.1 供給者の交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品およびサービスの脅威

- 4.9.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 水深

- 5.1.1 深海

- 5.1.2 超深海

-

5.2 地理

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 南米

- 5.2.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用した戦略

-

6.3 企業プロファイル

- 6.3.1 BP PLC

- 6.3.2 シェブロン・コーポレーション

- 6.3.3 中国海洋石油総公司

- 6.3.4 エニ S.p.A.

- 6.3.5 エクイノール ASA

- 6.3.6 エクソンモービル・コーポレーション

- 6.3.7 ペトロブラス SA

- 6.3.8 ペメックス

- 6.3.9 シェル PLC

- 6.3.10 トタルエナジーズ SE

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

深海・超深海探鉱生産(E&P)は、地球のエネルギー需要を支える上で極めて重要な役割を担う活動であり、その定義、種類、用途、関連技術、市場背景、そして将来展望について包括的に解説いたします。

まず、深海・超深海探鉱生産(E&P)の定義についてです。これは、水深数百メートルから数千メートルを超える深海域において、石油や天然ガスといった炭化水素資源を探査し、開発し、最終的に生産する一連の活動を指します。一般的に、水深300メートル以上を「深海」、水深1500メートル以上を「超深海」と区分することが多いですが、明確な国際基準があるわけではありません。陸上や浅海域でのE&Pと比較して、極めて過酷な環境下での作業となるため、技術的、経済的、そして安全面において非常に高いハードルが存在します。

次に、その種類についてです。深海・超深海E&Pは大きく「探査」「開発」「生産」の三段階に分けられます。探査段階では、地震探査(2D/3D/4D seismic surveys)や電磁探査(EM surveys)によって海底下の地層構造や貯留層の可能性を評価し、その後、試掘によって実際に資源の存在を確認します。開発段階では、確認された油田・ガス田の規模や特性に基づき、生産設備の設計、海底生産システムの構築、生産井の掘削などが行われます。この段階では、FPSO(浮体式生産貯蔵積出設備)やTLP(張力脚式プラットフォーム)、Spar(円筒型浮体式プラットフォーム)といった浮体式生産設備が主流となります。最後の生産段階では、掘削された井戸から炭化水素を回収し、処理施設で精製した後、パイプラインやタンカーで輸送します。この間、生産量の最適化や設備の維持管理が継続的に行われます。

深海・超深海E&Pの用途は多岐にわたります。最も主要な目的は、世界的なエネルギー需要の増加に対応するための新たな資源源の確保です。陸上や浅海域の資源が枯渇しつつある中で、深海は未開発のフロンティアとして注目されています。また、特定の地域に依存しない資源供給源を確保することで、エネルギー安全保障を高め、地政学的リスクを分散する効果もあります。さらに、資源開発による国家収入の増加、雇用創出、関連産業の発展といった経済的利益も大きく、極限環境下でのE&Pは、ロボット工学、材料科学、データ解析など多岐にわたる分野での技術革新を促進する役割も果たしています。

関連技術は、深海・超深海E&Pを可能にする上で不可欠です。高度な掘削技術としては、海底と洋上設備をつなぐライザーシステム、坑井内の圧力を制御するBOP(Blowout Preventer)、そして坑井内圧力を精密に制御するMPD(Managed Pressure Drilling)などが挙げられます。海底生産システムでは、海底マニフォールドや海底ツリーといった坑口設備、ROV(Remotely Operated Vehicle)やAUV(Autonomous Underwater Vehicle)といった遠隔操作・自律型無人潜水機による設置・保守、そして生産物を輸送するフローラインやライザーが重要です。洋上では、FPSO、TLP、Spar、セミサブマーシブルといった浮体式生産設備が深海での生産を可能にしています。近年では、地震データ解析、貯留層モデリング、生産最適化、予知保全にデータ解析やAIが活用され、高圧・低温・腐食環境に耐える新素材やロボット技術の開発も進んでいます。

市場背景としては、いくつかの要因が挙げられます。新興国の経済成長に伴うエネルギー需要の継続的な増加は、深海資源への関心を高める主要なドライバーです。また、既存の陸上・浅海資源の減少も、新たなフロンティアとしての深海開発を後押ししています。過去数十年にわたる技術革新は、深海開発の経済性と安全性を飛躍的に向上させました。しかし、高コストな深海開発は原油価格の変動に大きく左右され、価格低迷期には投資が抑制される傾向があります。さらに、2010年のメキシコ湾原油流出事故以降、環境規制が強化され、環境負荷の低減、事故防止、そして脱炭素化への移行といった社会からの圧力が強まっています。主要なプレイヤーは、エクソンモービル、シェル、シェブロン、BP、トタルエナジーズといったメジャー石油会社や一部の国営石油会社が中心です。

最後に、将来展望についてです。深海・超深海E&Pは、今後も技術革新が継続されると予想されます。デジタル化、AI、IoTの活用による効率化と安全性向上はさらに進み、完全海底生産システム(All-subsea production systems)の実現により、洋上設備の簡素化や無人化が進む可能性があります。また、再生可能エネルギーとの連携、例えば洋上風力発電とのハイブリッドシステムなども検討されています。環境対応と持続可能性への取り組みも強化され、CO2排出量削減技術(CCUS: Carbon Capture, Utilization and Storage)との統合や、環境影響評価の強化、生態系保護がより一層求められるでしょう。メタンハイドレートなど、非在来型深海資源への関心も高まっています。コスト効率の追求も重要であり、標準化やモジュール化による開発コストの削減、既存インフラの有効活用が進められるでしょう。エネルギー転換期において、再生可能エネルギーへの移行が進む中でも、深海・超深海からの石油・天然ガスは、特に天然ガスが石炭火力からの転換における重要なブリッジ燃料として、引き続き重要な役割を担うと考えられます。しかし、長期的な視点では、脱炭素化の流れの中で、投資の方向性や規模は慎重に検討される必要があります。