サーバーセキュリティソリューション市場規模とシェア分析 ~ 成長トレンドと予測 (2025年~2030年)

サーバーセキュリティソリューション市場レポートは、提供形態(ソフトウェア、ハードウェア、サービス)、導入形態(オンプレミス、クラウドベース、ハイブリッド)、企業規模(大企業、中小企業)、最終用途産業(銀行、金融サービス、保険、ヘルスケア・ライフサイエンス、IT・通信、政府・防衛、その他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーバーセキュリティソリューション市場の概要:成長トレンドと2030年までの予測

本レポートは、サーバーセキュリティソリューション市場の規模、シェア、および2030年までの成長トレンドに関する詳細な分析を提供しています。提供形態(ソフトウェア、ハードウェア、サービス)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、組織規模(大企業、中小企業)、エンドユース産業(銀行、金融サービス、保険、ヘルスケア、ライフサイエンス、IT、通信、政府、防衛など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場をセグメント化し、包括的な洞察を提供しています。

市場概要(主要指標)

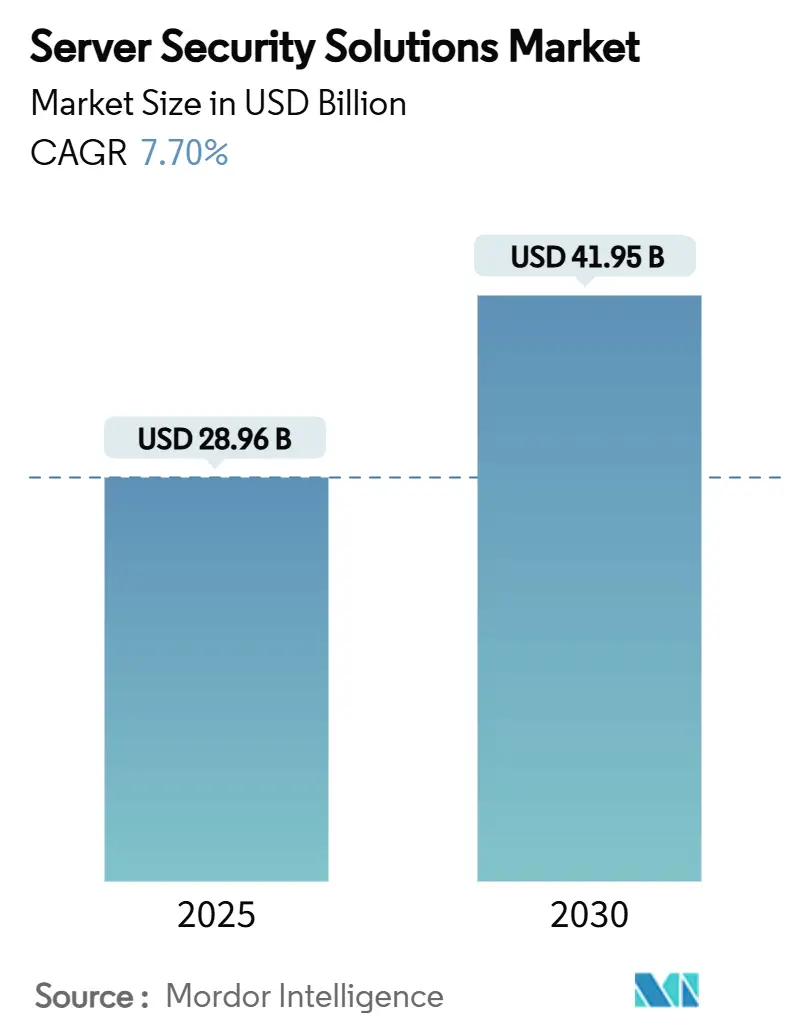

調査期間は2019年から2030年までです。市場規模は2025年に289.6億米ドルに達し、2030年には419.5億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は7.70%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。主要なプレイヤーには、トレンドマイクロ、CrowdStrike Holdings, Inc.、Palo Alto Networks, Inc.、Fortinet, Inc.、Check Point Software Technologies Ltd.などが挙げられます。

市場分析(全体トレンド)

サーバーセキュリティソリューション市場は、2025年の289.6億米ドルから2030年には419.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.70%に達すると見込まれています。この成長は、サイバー脅威の高度化、クラウドインフラストラクチャの普及、およびデータプライバシー規制の強化によって推進されています。企業は、機密データを保護し、コンプライアンス要件を満たすために、堅牢なサーバーセキュリティソリューションへの投資を増やしています。特に、リモートワークの増加とデジタルトランスフォーメーションの加速は、サーバーセキュリティの重要性をさらに高めています。

主要な市場トレンド

1. クラウドベースのサーバーセキュリティソリューションの台頭:企業がオンプレミスからクラウド環境へ移行するにつれて、クラウドネイティブなセキュリティソリューションの需要が急増しています。これらのソリューションは、スケーラビリティ、柔軟性、およびコスト効率の面で優位性を提供します。

2. AIと機械学習の統合:サーバーセキュリティソリューションは、AIと機械学習を活用して、未知の脅威を検出し、リアルタイムで異常な動作を特定する能力を向上させています。これにより、誤検知を減らし、セキュリティ運用の効率を高めることができます。

3. ゼロトラストセキュリティモデルの採用:従来の境界型セキュリティモデルでは不十分であるという認識が高まり、企業は「決して信頼せず、常に検証する」というゼロトラスト原則に基づいたセキュリティ戦略を採用しています。これは、サーバーへのアクセスを厳密に制御し、すべてのユーザーとデバイスを継続的に認証することを意味します。

4. コンプライアンスと規制要件の強化:GDPR、CCPA、HIPAAなどのデータ保護規制は、企業にサーバー上の機密データを保護するためのより厳格な要件を課しています。これにより、コンプライアンスを支援するセキュリティソリューションへの需要が高まっています。

5. エンドポイント検出と応答(EDR)および拡張検出と応答(XDR)の進化:サーバーセキュリティは、単なるウイルス対策を超え、EDRおよびXDR機能を通じて、より高度な脅威検出、調査、および対応能力を提供しています。これにより、攻撃のライフサイクル全体にわたる可視性と制御が向上します。

本レポートは、サーバーセキュリティソリューション市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望について網羅的に記述されています。

市場規模と成長予測に関して、サーバーセキュリティソリューション市場は2025年に289.6億米ドルの規模に達すると予測されています。2030年までには年平均成長率(CAGR)7.7%で成長し、419.5億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ハイブリッドクラウド導入の急速な拡大に伴う、統合されたサーバー保護の必要性。

* 重要なサーバーに対するランサムウェア攻撃の高度化と頻度の増加。

* データ保護およびサイバーセキュリティコンプライアンスに関する規制要件の強化。

* 大企業におけるゼロトラストアーキテクチャの採用拡大。

* ワークロードの安全な処理を可能にする機密コンピューティングの統合。

* コンポーザブルインフラストラクチャへの移行による、東西トラフィック検査需要の増加。

一方で、市場の成長を阻害する要因も存在します。

* サイバーセキュリティ専門人材の不足によるサービスギャップ。

* 中小企業(SMEs)にとっての高度なサーバーセキュリティソリューションの初期導入コストの高さ。

* インラインディープパケットインスペクションに伴うパフォーマンスオーバーヘッドへの懸念。

* セキュリティテレメトリ標準の断片化によるクロスプラットフォーム可視性の阻害。

市場は、提供形態、展開モード、組織規模、エンドユース産業、および地域別に詳細に分析されています。

* 提供形態別:ソフトウェア(サーバーAV、EDR、XDR、CSPM、CWPPなど)、ハードウェア(HSM、セキュアNIC、ファイアウォールアプライアンスなど)、サービス(マネージドセキュリティ、コンサルティング、インテグレーションなど)に分類されます。特にサービス部門は、マネージドおよびプロフェッショナルセキュリティサービスの需要に牽引され、収益シェアの40.2%を占め、最大のセグメントとなっています。

* 展開モード別:オンプレミス、クラウドベース、ハイブリッドに分けられます。

* 組織規模別:大企業と中小企業(SMEs)に分類されます。

* エンドユース産業別:銀行・金融サービス・保険(BFSI)、ヘルスケア・ライフサイエンス、IT・通信、政府・防衛、製造・産業などが含まれます。

* 地域別:北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域およびそのサブ地域で分析されています。

地域別成長では、アジア太平洋地域が、ソブリンクラウドの義務化やデータセンターの拡張に牽引され、年平均成長率11.2%で最も急速に成長すると予測されています。中小企業は、ランサムウェア攻撃の増加や、コンプライアンスコストと非コンプライアンスによる罰則との間の大きなギャップに直面しており、マネージドおよびクラウドベースの保護への新たな投資を促しています。ベンダーは、AI分析、統合されたポリシーエンジン、機密コンピューティングサポートをプラットフォームに統合することで差別化を図っており、広範なエンドツーエンド保護スイートを提供するために買収も積極的に行っています。

本レポートでは、マクロ経済要因の影響、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、多角的な視点から市場が分析されています。競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、Trend Micro、CrowdStrike、Palo Alto Networks、Fortinet、Check Point Software Technologiesなど、主要な25社の企業プロファイルが詳細に記述されています。市場の機会と将来の展望として、ホワイトスペースや未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 統合型サーバー保護を必要とするハイブリッドクラウド導入の急速な拡大

- 4.2.2 重要なサーバーに対するランサムウェア攻撃の高度化と頻度の増加

- 4.2.3 データ保護とサイバーセキュリティコンプライアンスに関する規制要件の増加

- 4.2.4 大企業におけるゼロトラストアーキテクチャの採用増加

- 4.2.5 ワークロードの安全な処理を可能にする機密コンピューティングの統合

- 4.2.6 東西トラフィック検査の需要を高めるコンポーザブルインフラストラクチャへの移行

-

4.3 市場の阻害要因

- 4.3.1 サービスギャップを引き起こす資格のあるサイバーセキュリティ人材の不足

- 4.3.2 中小企業にとっての高度なサーバーセキュリティソリューションの高額な初期費用

- 4.3.3 インラインディープパケットインスペクションによるパフォーマンスオーバーヘッドの懸念

- 4.3.4 セキュリティテレメトリ標準の断片化によるクロスプラットフォーム可視性の阻害

- 4.4 マクロ経済要因の影響

- 4.5 バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ソフトウェア(サーバーAV、EDR、XDR、CSPM、CWPP)

- 5.1.2 ハードウェア(HSM、セキュアNIC、ファイアウォールアプライアンス)

- 5.1.3 サービス(マネージドセキュリティ、コンサルティング、インテグレーション)

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業(SME)

-

5.4 最終用途産業別

- 5.4.1 銀行、金融サービス、保険(BFSI)

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 ITおよび通信

- 5.4.4 政府および防衛

- 5.4.5 製造業および産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 カタール

- 5.5.5.1.5 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Trend Micro Incorporated

- 6.4.2 CrowdStrike Holdings, Inc.

- 6.4.3 Palo Alto Networks, Inc.

- 6.4.4 Fortinet, Inc.

- 6.4.5 Check Point Software Technologies Ltd.

- 6.4.6 Sophos Limited

- 6.4.7 SentinelOne, Inc.

- 6.4.8 SecureWorks Inc.

- 6.4.9 Trellix (FireEye & McAfee Enterprise)

- 6.4.10 Rapid7, Inc.

- 6.4.11 Qualys, Inc.

- 6.4.12 Barracuda Networks, Inc.

- 6.4.13 Imperva, Inc.

- 6.4.14 Proofpoint, Inc.

- 6.4.15 Darktrace plc

- 6.4.16 Tenable Holdings, Inc.

- 6.4.17 Bitdefender LLC

- 6.4.18 ESET, spol. s r.o.

- 6.4.19 Kaspersky Lab

- 6.4.20 Malwarebytes Inc.

- 6.4.21 Zscaler, Inc.

- 6.4.22 F-Secure Corporation

- 6.4.23 Cybereason Inc.

- 6.4.24 Arctic Wolf Networks, Inc.

- 6.4.25 Illumio, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サーバーセキュリティソリューションとは、企業や組織が運用するサーバーを、外部からのサイバー攻撃、内部からの不正アクセス、データ漏洩、システム停止といった様々な脅威から保護するための製品、サービス、および技術の総称でございます。現代のビジネスにおいて、サーバーは顧客情報、財務データ、知的財産など、極めて重要な情報を保管し、基幹システムやサービスを稼働させる中核的な役割を担っております。そのため、サーバーのセキュリティを確保することは、ビジネスの継続性、データの保全性、そして企業の信頼性を維持する上で不可欠な要素となっております。サーバーセキュリティソリューションは、オペレーティングシステム、アプリケーション、データ、ネットワークといったサーバーのあらゆるレイヤーを保護対象とし、多層的な防御策を講じることで、潜在的なリスクを低減し、インシデント発生時の影響を最小限に抑えることを目指します。

サーバーセキュリティソリューションには、その機能や保護対象に応じて多岐にわたる種類が存在いたします。まず、サーバー自体に導入される「エンドポイントセキュリティ」としては、ウイルスやマルウェアの侵入を検知・除去するアンチウイルス/マルウェア対策ソフトウェア、サーバーへの不正な侵入や活動を監視するホスト型侵入検知・防御システム(HIDS/HIPS)、重要なシステムファイルの改ざんを監視するファイル整合性監視(FIM)、許可されたアプリケーションのみの実行を制御するアプリケーションホワイトリストなどが挙げられます。次に、サーバーへのネットワーク通信を保護する「ネットワークセキュリティ」としては、不正な通信を遮断するファイアウォール、ネットワークレベルでの侵入を検知・防御する侵入検知・防御システム(IDS/IPS)、Webアプリケーションへの攻撃に特化したWebアプリケーションファイアウォール(WAF)、分散型サービス拒否(DDoS)攻撃からサーバーを守るDDoS対策ソリューションなどがございます。

さらに、サーバー上のデータを保護する「データセキュリティ」の観点からは、機密データを暗号化するデータ暗号化ソリューション、機密情報の外部への持ち出しや漏洩を防ぐデータ損失防止(DLP)ソリューション、データベースへの不正アクセスや操作を監視・制御するデータベースセキュリティソリューションが重要です。サーバーへのアクセスを適切に管理する「アクセス管理」では、ユーザーの認証・認可を厳格化する多要素認証(MFA)やシングルサインオン(SSO)、管理者権限など特権アカウントの利用を監視・制御する特権アクセス管理(PAM)が不可欠です。また、サーバーの脆弱性を継続的に管理する「脆弱性管理」として、脆弱性スキャンツールによる定期的な診断や、OS・アプリケーションのパッチ適用を自動化するパッチ管理システムも重要な役割を果たします。インシデント発生時の迅速な対応を可能にするためには、サーバーのログを一元的に収集・分析し、セキュリティイベントを相関分析するセキュリティ情報イベント管理(SIEM)システムも欠かせません。近年では、クラウド環境で稼働するサーバーワークロードを保護するためのクラウドセキュリティソリューション(CWPP、CSPMなど)も急速に進化しております。

これらのソリューションは、様々な用途で活用されております。最も基本的な用途は、顧客情報や企業秘密といった機密データの保護です。データ漏洩は企業の信用失墜や多額の損害賠償につながるため、これを防ぐことは最優先事項となります。また、サーバーの可用性を維持し、サービス停止やダウンタイムを防ぐことで、ビジネスの継続性を確保することも重要な目的です。さらに、GDPR(一般データ保護規則)やPCI DSS(Payment Card Industry Data Security Standard)、日本の個人情報保護法といった国内外の法規制や業界標準へのコンプライアンス遵守も、サーバーセキュリティソリューション導入の大きな動機となります。マルウェア、ランサムウェア、DDoS攻撃、SQLインジェクションなど、日々進化する多様なサイバー攻撃からサーバーを守ることはもちろん、従業員による意図的または偶発的なデータ漏洩や不正操作といった内部脅威への対策としても活用されます。クラウドサービスの利用が拡大する中では、IaaSやPaaSといったクラウド環境上のサーバーワークロードを、オンプレミスと同様、あるいはそれ以上に堅牢に保護することが求められております。

サーバーセキュリティソリューションの進化は、様々な関連技術によって支えられております。近年特に注目されているのが、AI(人工知能)や機械学習の活用です。これにより、未知の脅威や異常な振る舞いを高精度で検知し、誤検知を減らし、セキュリティ運用の自動化を促進することが可能になります。また、「決して信頼せず、常に検証する」という原則に基づいた「ゼロトラストアーキテクチャ」は、従来の境界型防御の限界を克服し、アクセス管理の厳格化とマイクロセグメンテーションによって、内部からの脅威にも対応する新しいセキュリティモデルとして普及が進んでおります。セキュリティ運用を自動化し、インシデント対応の効率を高めるSOAR(Security Orchestration, Automation and Response)や、エンドポイントでの高度な脅威検知と対応を可能にするEDR(Endpoint Detection and Response)、さらにその範囲をネットワーク、クラウド、メールなどに拡張し、統合的な可視化と対応を実現するXDR(Extended Detection and Response)も重要な関連技術です。DockerやKubernetesといったコンテナ技術の普及に伴い、コンテナ環境に特化した「コンテナセキュリティ」も進化しており、開発ライフサイクル全体にセキュリティを組み込むDevSecOpsのアプローチも広がりを見せております。

サーバーセキュリティソリューションを取り巻く市場背景は、非常にダイナミックでございます。サイバー攻撃は年々高度化・巧妙化しており、ランサムウェアによる被害の甚大化、サプライチェーン攻撃による影響範囲の拡大、ゼロデイ攻撃の増加など、企業を取り巻く脅威は増大の一途を辿っております。デジタルトランスフォーメーション(DX)の加速により、クラウド利用やリモートワークが普及したことで、企業のIT環境は複雑化し、攻撃対象領域が拡大しております。これに伴い、個人情報保護法やGDPRといったデータ保護に関する法規制が世界的に強化されており、コンプライアンス遵守の重要性が高まっております。一方で、セキュリティ専門人材の不足は深刻な課題であり、多くの企業が高度なセキュリティ対策を自社で運用することに困難を抱えております。このような状況下で、セキュリティ投資の費用対効果(ROI)を可視化し、経営層の理解を得ることも重要な課題となっております。特に、オンプレミスからクラウドへの移行が進む中で、クラウドネイティブなセキュリティソリューションへの需要が急速に高まっております。

将来の展望としては、サーバーセキュリティソリューションはさらなる進化を遂げると予測されます。AIや機械学習は、脅威検知、分析、自動対応の精度を飛躍的に向上させ、セキュリティ運用の自律性を高めるでしょう。ゼロトラストモデルは、従来の境界型防御から脱却し、あらゆるアクセスを検証するセキュリティの標準的なアプローチとして、より一層普及が進むと考えられます。XDRは、複数のセキュリティレイヤーからの情報を統合し、より迅速かつ効果的なインシデント対応を可能にする統合セキュリティプラットフォームとして、その存在感を増していくでしょう。クラウドネイティブな環境においては、コンテナやサーバーレスといった新しいアーキテクチャに対応したセキュリティソリューションが進化し、クラウド環境特有の脆弱性や設定ミスを自動で検知・修正する機能が強化されると見込まれます。SOARなどの技術によるセキュリティ運用の自動化とオーケストレーションは、セキュリティ人材不足を補い、運用効率を大幅に向上させる鍵となります。また、サプライチェーン全体におけるセキュリティの重要性が増大し、連携企業やオープンソースソフトウェア(OSS)の脆弱性対策がより一層焦点となるでしょう。セキュリティ人材の育成と、専門的なセキュリティサービスのアウトソーシングも、企業が直面する課題を解決するための重要な手段として、今後も需要が高まっていくと予想されます。