スマート照明市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スマート照明市場は、製品タイプ(制御システム、スマートランプおよび器具)、設置タイプ(新築、改修)、接続技術(Wi-Fi、Bluetoothなど)、エンドユーザー(住宅、商業など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

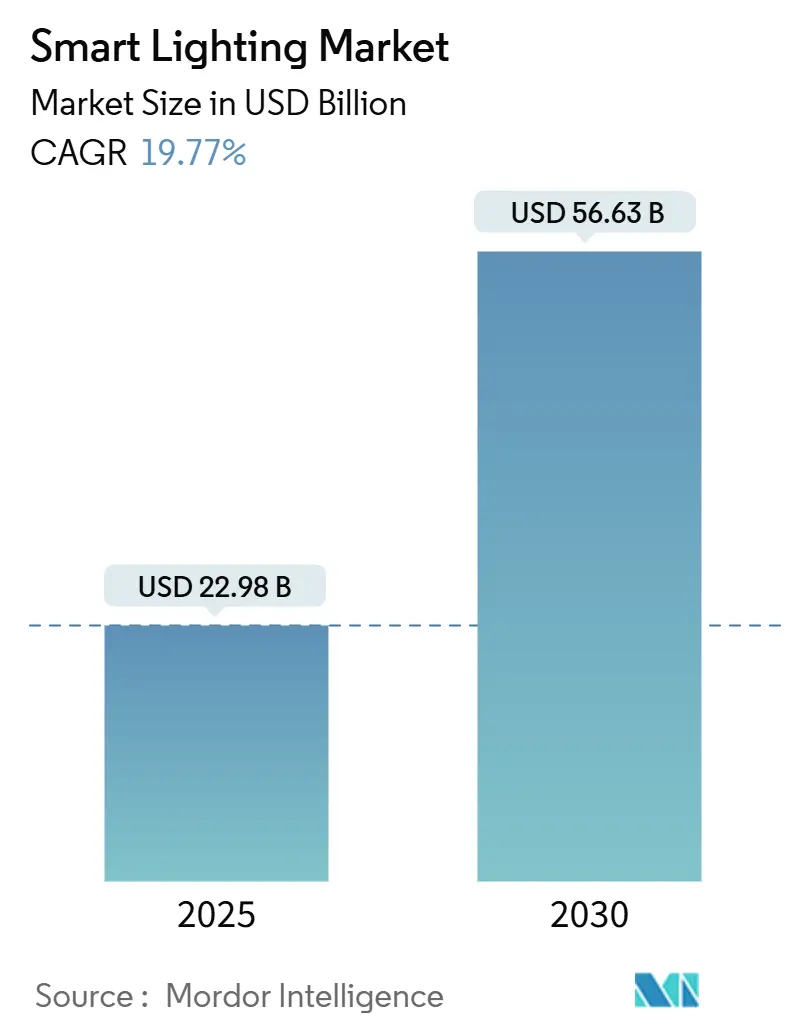

スマートライティング市場は、2025年には229.8億米ドルと推定され、2030年には566.3億米ドルに達すると予測されており、2025年から2030年にかけて19.77%という力強い年平均成長率(CAGR)で拡大すると見込まれています。この成長は、エネルギー効率規制の強化、LED部品コストの低下、および住宅、商業、産業施設におけるスマートライティングの導入加速によって支えられています。ビル所有者は、接続型照明を電気代削減、データ駆動型施設管理の支援、居住者体験の向上を実現する戦略的プラットフォームとして捉えるようになっています。ベンダーは、製品差別化のためにエッジAIとクラウド分析を統合しており、各国政府はプロジェクトの初期段階から高度な制御を義務付けるネットゼロ建築基準を拡大しています。特にアジア太平洋地域では、都市化と政策インセンティブがメーカーに規模の経済をもたらし、大きな成長機会が生まれています。

主要な市場動向と洞察

市場を牽引する要因:

1. スマートホームエコシステムの統合拡大: Matter標準の登場により、異なるブランドのデバイスが統一されたアプリを通じて通信できるようになり、独自の障壁が取り除かれました。Philips HueとSamsung SmartThingsの連携は、照明、エンターテイメント、セキュリティを単一のダッシュボードで同期させます。Thread 1.4は、多様なベンダーのボーダールーターがネットワークを共有することを可能にし、将来性のある投資に対する消費者の信頼を高めています。

2. LEDコストの急速な削減によるROIの向上: フリップチップパッケージなどの技術進歩により、20%高い効率と10万時間の寿命が実現され、高天井施設でのメンテナンスコストが削減されています。チップオンボードストリップは設置の柔軟性を高め、2025年の製品ポートフォリオを再構築しています。これらのコスト削減は、公共料金の払い戻しと相まって、多くの商業改修プロジェクトにおいて投資回収期間を18ヶ月未満に短縮しています。

3. 電力会社によるデマンドサイドマネジメント奨励金: 米国の郵便番号の約77%がLEDの払い戻し対象となっており、Con Edisonの即時奨励金は2025年までにプロジェクトコストを最大90%削減する可能性があります。照明は建物の電力消費の最大60%を占めるため、これらのプログラムはコストに敏感な分野でのスマートライティング市場の採用を加速させています。

4. 国家的なネットゼロ建築基準(2025-30年導入): 2022年のカリフォルニア州エネルギーコードのような政策は、自動昼光利用と人感センサーを備えた高効率照明器具を義務付けています。建物が世界のエネルギーの約40%を消費している現状において、電力消費を75%削減できる接続型照明は、ネットゼロ戦略の中心的な要素となっています。

市場を抑制する要因:

1. ワイヤレスプロトコルにおけるサイバーセキュリティの脆弱性: 研究者たちは、Zigbee Light Linkデバイスがデフォルトキーを介して乗っ取られる可能性を示しており、企業ネットワークへの横断的攻撃を可能にします。Check Pointは、侵害されたPhilips Hue電球がより広範なITシステムへの足がかりとなることを実証しました。これにより発生する修復コストと法的責任のリスクは、セキュリティが重要な環境での迅速な導入を妨げています。

2. 断片化した相互運用性標準: Matterはブランド間の制御を約束していますが、初期の導入ではデバイスがエコシステム間を移動する際に信頼性のギャップが明らかになり、ユーザーは独自のハブに戻ることを余儀なくされています。Thread 1.4の完全なサポートは2026年まで普及しない見込みであり、大規模なマルチベンダー展開における購入者のためらいを長引かせています。

セグメント分析

1. 製品タイプ別:

* 制御システムは22.1%のCAGRで成長すると予測されており、スマートライティング市場において、センサー、分析、クラウドダッシュボードを組み合わせたプラットフォームとして、継続的なソフトウェア収益と高い利益率をもたらしています。Acuity BrandsによるQSCの買収は、同社のインテリジェントスペースグループを拡大し、2025年第1四半期のセグメント収益を14.5%増加させました。これらのシステムは、エッジAIを使用して占有パターンを予測し、50%を超える省エネを実現しています。

* スマートランプと照明器具は2024年にスマートライティング市場の64.9%を占めましたが、LEDコストの低下と量産化により価格競争に直面しています。

2. 設置タイプ別:

* 改修プロジェクトは、既存の膨大な数のレガシー照明器具を背景に、2024年にスマートライティング市場の52.1%を占めました。公共料金の奨励金と短い投資回収期間がこのセグメントの魅力を維持しています。

* 新築工事における導入は21.3%のCAGRで増加しており、建築家が設計段階からインテリジェント照明を組み込むようになっています。新築設置は、Li-Fiや高密度センサーグリッドなど、後からの改修が困難な機能も可能にします。

3. 接続技術別:

* Wi-Fiは、既存のLANインフラと消費者の慣れを反映し、2024年に接続性収益の37.8%を占めました。

* Zigbeeは、メッシュトポロジーと低消費電力が大規模な展開に適しているため、19.3%のCAGRでその差を縮めています。市場は、Wi-Fi、Zigbee、Bluetooth、および新しいThreadスタックを流動的に橋渡しするマルチプロトコルチップへと移行しており、Matter対応のファームウェアアップデートにより、照明器具が最適なパスを自動選択できるようになります。

4. エンドユーザー別:

* 商業施設は2024年の需要の42.5%を占め、主に公共料金の節約と居住者の快適性のために接続型照明を利用しています。

* 産業施設は20.7%のCAGRで最も急速に成長しているユーザーグループであり、資産追跡のためのセンサーや、ロボットツールとのデータ交換のためのLi-Fiを展開し、インダストリー4.0のワークフローをサポートするサブミリ秒の遅延を実現しています。

地域分析

* ヨーロッパは、厳格な効率コードと成熟した自動化需要により、2024年に収益の26.4%を維持しました。ドイツのVIVARES Zigbeeアップグレードのような改修プロジェクトは、KfW276補助金の対象となり、政策主導の勢いを証明しています。

* アジア太平洋地域は19.8%のCAGRで最も急速に成長しています。中国は2024年に8つの新しい照明基準を施行し、効率閾値を引き上げ、接続型制御を推進しており、国内メーカーがスマート製品ラインを拡大するきっかけとなっています。インドのBright Roadプログラムは、186都市で従来の電球を交換することを目指しており、大規模な調達をネットワーク化されたLEDシステムへと誘導しています。

競争環境

スマートライティング市場は適度に細分化されていますが、ベンダーがソフトウェアの深さと垂直統合を追求するにつれて統合が進んでいます。Signifyは1億5000万ユーロの自社株買いを実施し、接続型および特殊照明が同社のミックスの30%に達する中での自信を示しています。Acuity BrandsによるQSCの買収は、同社のオーディオ・ビデオ制御スタックを拡大し、インテリジェントスペースの収益の3分の2をソフトウェアとサービスが占めるようになりました。

技術的な差別化は、AI機能とエコシステムとの連携にかかっています。Philips Hueは、シーンを適応させ、煙警報信号を検出する生成AIアシスタントを導入し、ハードウェアをサブスクリプション駆動の価値へと転換しています。小規模な挑戦者は、独自のハブなしで人気のあるプラットフォームに組み込めるMatter準拠の照明器具を発売することで、既存のチャネル支配を侵食しています。一方、産業専門家は、Li-Fiとセンサー分析をパッケージ化し、高速ロボットデータリンクのようなニッチなアプリケーションでプレミアム価格を維持しています。

製造面でも競争圧力が見られます。Dixon TechnologiesとSignifyの合弁事業は、インドでの生産を拡大し、急成長する地域需要と輸出機会に対応しています。多くの公共入札に見られるコスト効率と現地化の義務とのバランスを取るため、OEM提携やODM拡大が一般的です。

主要企業:

* Signify N.V.

* Acuity Brands Inc.

* Hubbell Inc.

* Eaton Corp.

* Lutron Electronics Co. Inc.

最近の業界動向:

* 2025年6月: Dixon TechnologiesとSignifyがインドで照明製品を製造する50:50の合弁事業を設立。

* 2025年5月: Signifyが2025年第1四半期に堅調な業績を発表し、接続型照明が総収益の約30%を占めることを指摘。

* 2025年1月: Acuity BrandsがQSCを12億1500万米ドルで買収完了し、クラウド管理型オーディオおよび制御ポートフォリオを拡大。

* 2025年1月: Philips Hueが生成AIアシスタントや煙警報検出を含むAI搭載機能を発表。

本レポートは、スマート照明市場に関する詳細な分析を提供しています。市場の定義、調査範囲、方法論、市場の現状、成長予測、促進要因、抑制要因、競争環境、および将来の展望について包括的に記述されています。

1. 市場の定義と調査範囲

本調査におけるスマート照明市場は、コネクテッドランプ、照明器具、センサー、ゲートウェイ、および照明管理ソフトウェアから生じる収益を対象としています。これらは、住宅、商業、産業、屋外環境において、遠隔、自動、またはデータ駆動型の制御を可能にするものです。製品はアドレス指定可能な有線または無線プロトコルを使用し、完成品として出荷されるものと定義されています。スタンドアロンの非ネットワークLED器具や従来の白熱灯、蛍光灯は調査対象外です。

2. 市場規模と成長予測

スマート照明市場は、2025年に229.8億米ドルの規模に達すると評価されており、2030年までには年平均成長率(CAGR)19.77%で急速な拡大が予測されています。

製品カテゴリ別では、制御システムが最も急速に成長しており、CAGR 22.1%を記録しています。これは、基本的な照明機能を超えた統合的な管理プラットフォームへの需要が高まっていることを示しています。

地域別では、アジア太平洋地域が最もダイナミックな成長を見せており、大規模な都市化、政府によるLED導入義務化、新たな国家標準の導入が牽引し、CAGR 19.8%で欧州や北米を上回る成長が期待されています。

3. 市場の促進要因

市場の成長を促進する主な要因としては、スマートホームエコシステムの統合拡大が挙げられます。これにより、照明が他のスマートデバイスと連携し、より高度な自動化と利便性を提供します。LEDコストの急速な削減は、投資収益率(ROI)を向上させ、導入を加速させています。公共料金事業者によるデマンドサイドマネジメントインセンティブも重要な役割を果たしており、例えばCon Edisonのようなプログラムは設置コストを最大90%削減し、商業および産業分野でのアップグレードを促進しています。また、2025年から2030年にかけて導入される国家的なネットゼロ建築基準は、エネルギー効率の高いスマート照明システムの採用を義務付けることで、市場をさらに押し上げるでしょう。その他、倉庫でのLi-Fi対応照明のパイロット導入や、エッジAIを搭載した適応型調光アルゴリズムの進化も、新たな技術的機会を創出しています。

4. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。無線プロトコルにおけるサイバーセキュリティの脆弱性は、システム導入の際の懸念事項となっています。相互運用性標準の断片化は、異なるメーカーの製品間での連携を困難にし、市場の普及を妨げる可能性があります。希土類蛍光体のサプライチェーンの不安定性も、製品供給に影響を与えるリスクがあります。スマートホームプライバシー規制の不確実性も、消費者の採用意欲に影響を与える可能性があります。

5. 市場のセグメンテーション

本レポートでは、市場を多角的に分析するため、以下のセグメントに分類しています。

* 製品タイプ別: 制御システム、スマートランプ・照明器具。

* 設置タイプ別: 新築、改修。

* 接続技術別: Wi-Fi、Bluetooth、Zigbee、その他。

* エンドユーザー別: 住宅、商業、産業、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア・ニュージーランドなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)の主要国および地域に細分化して分析しています。

6. 調査方法論と信頼性

本レポートの調査方法論は、市場の信頼性の高いベースラインを提供するために厳格に設計されています。一次調査では、器具メーカー、制御システムサプライヤー、都市施設管理者、主要電気卸売業者への広範なインタビューを実施し、市場の浸透率、平均販売価格、改修ペース、スマート制御の付帯率などの仮定を検証しています。デスク調査では、国際エネルギー機関、Eurostat、米国エネルギー情報局などの公開データセットに加え、LightingEuropeやConnected Lighting Allianceといった業界団体、企業の財務報告書、特許情報、D&B HooversやDow Jones Factivaなどの有料データベースを活用し、多角的な情報収集を行っています。

市場規模算出と予測においては、国家の建物床面積や街灯数からLED浸透率、スマート制御付帯率を経て出荷額を算出するトップダウンアプローチと、サプライヤーの集計やプロジェクトの請求書から検証するボトムアップアプローチを併用しています。これにより、改修比率、センサー付帯価格プレミアム、公共料金リベート強度、Matterプロトコル採用、スマートシティ予算動向といった主要変数を考慮し、GDP成長率や電気料金見通しを先行指標とする多変量回帰とシナリオ分析を用いています。

データ検証と更新サイクルは厳密に行われ、過去の輸入データやベンダー収益との差異チェック、ピアレビューを経て、年次で更新されます。重要な市場イベントや政策変更、大規模な調達、M&Aなどが発生した場合には、中間改訂が行われ、常に最新の市場見解が提供されます。

他社の調査と比較しても、Mordorの調査は明確な製品範囲設定、複数の情報源からの変数、そして年次更新のサイクルにより、市場の変動を抑制し、意思決定者にとって実用的な数値を提供している点で信頼性が高いとされています。他社の調査では、コネクテッド電球のみに焦点を当てたり、限定的な現場確認で一律の成長を適用したり、スマートホームハブやIoTサービスをバンドルして照明収益を過大評価したりする傾向が見られますが、本レポートはこれらのギャップを排除し、透明で信頼できるベースラインを提供しています。

7. 競争環境と将来展望

レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析、およびSignify N.V.、Acuity Brands Inc.、Samsung Electronics Co. Ltd.、Xiaomi Corp.、Panasonic Corp.などを含む主要企業の詳細なプロファイルが提供されています。また、市場の機会と将来の展望についても分析されており、未開拓市場や未充足ニーズの評価を通じて、今後の成長戦略に資する情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートホームエコシステムの統合拡大

- 4.2.2 LEDコストの急速な削減によるROIの向上

- 4.2.3 公益事業体による需要側管理インセンティブ

- 4.2.4 国家的なネットゼロ建築基準(2025-30年導入開始)

- 4.2.5 倉庫におけるLi-Fi対応照明の試験導入

- 4.2.6 エッジAIを活用した適応型調光アルゴリズム

-

4.3 市場の阻害要因

- 4.3.1 ワイヤレスプロトコルにおけるサイバーセキュリティの脆弱性

- 4.3.2 断片化された相互運用性標準

- 4.3.3 希土類蛍光体におけるサプライチェーンの変動性

- 4.3.4 スマートホームプライバシー規制の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の度合い

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 制御システム

- 5.1.2 スマートランプおよび照明器具

-

5.2 設置タイプ別

- 5.2.1 新築

- 5.2.2 改修

-

5.3 接続技術別

- 5.3.1 Wi-Fi

- 5.3.2 Bluetooth

- 5.3.3 Zigbee

- 5.3.4 その他

-

5.4 エンドユーザー別

- 5.4.1 住宅

- 5.4.2 商業

- 5.4.3 産業

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Signify N.V.

- 6.4.2 Acuity Brands Inc.

- 6.4.3 Hubbell Inc.

- 6.4.4 Eaton Corp.

- 6.4.5 Lutron Electronics Co. Inc.

- 6.4.6 Legrand SA

- 6.4.7 Cree Lighting (IDEAL Ind.)

- 6.4.8 Samsung Electronics Co. Ltd.

- 6.4.9 Xiaomi Corp.

- 6.4.10 Snap One LLC (Control4)

- 6.4.11 Savant Systems Inc. (GE Lighting)

- 6.4.12 Nanoleaf Canada Ltd.

- 6.4.13 Sengled Optoelectronics Co.

- 6.4.14 Wyze Labs Inc.

- 6.4.15 Feit Electric (LIFX)

- 6.4.16 Panasonic Corp.

- 6.4.17 Opple Lighting

- 6.4.18 EGLO Leuchten GmbH

- 6.4.19 Zumtobel Group

- 6.4.20 Helvar

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート照明とは、従来の照明器具に通信機能やセンサー、制御システムなどを組み合わせることで、光の色や明るさを自由に調整したり、時間帯や人の動き、周囲の環境に応じて自動的に点灯・消灯・調光・調色を行ったりできる次世代の照明システムを指します。単に部屋を明るくするだけでなく、快適性、利便性、省エネルギー性、さらにはセキュリティや健康増進といった多岐にわたる価値を提供する点が、従来の照明との大きな違いでございます。IoT(Internet of Things)技術の進化と普及により、スマートフォンやスマートスピーカー、各種センサーと連携し、より高度な制御とパーソナライズされた光環境の実現が可能になりました。

スマート照明の種類は多岐にわたります。最も身近なのは、既存の照明器具の電球と交換するだけでスマート化が可能な「スマート電球」で、Wi-FiやBluetooth、Zigbeeなどの通信方式に対応しています。これらはE26口金やGU10口金など、様々な形状で提供されています。また、シーリングライトやダウンライト、間接照明など、照明器具自体がスマート機能を内蔵している「スマート照明器具一体型」も増えており、より洗練されたデザインと高度なシステム連携が可能です。さらに、商業施設やオフィスビル、大規模な公共空間などでは、多数の照明器具を一元的に管理・制御する「照明制御システム」として導入され、エネルギー管理や空間の最適化に貢献しています。用途別では、住宅用、オフィス用、店舗用、屋外用など、それぞれの環境に特化した製品やシステムが開発されております。

スマート照明の用途は非常に広範です。住宅においては、起床時間に合わせて徐々に明るくなる「目覚まし照明」や、外出時に自動で消灯する「省エネ機能」、留守中に在宅を装う「防犯機能」、高齢者の見守りなど、生活の質を向上させる様々な使い方が可能です。オフィスでは、時間帯やタスクに応じて最適な明るさや色温度に調整することで、従業員の集中力や生産性の向上を促し、会議室の予約状況と連動した自動制御で無駄な点灯を防ぎます。商業施設では、商品の陳列を際立たせる演出照明や、顧客の動線に合わせた光の調整、イベント時の雰囲気作りなど、顧客体験の向上と集客に貢献します。工場や倉庫では、作業エリアの安全性確保と効率化、屋外では街路灯や公園の照明として、防犯や災害時の情報提供、エネルギー効率の改善に役立てられています。近年では、医療・介護施設での患者の生体リズム調整や、植物工場での育成ライトとしての応用も進んでおります。

スマート照明を支える関連技術は多岐にわたります。中核となるのは、照明器具をインターネットに接続し、遠隔操作や自動制御を可能にするIoT技術です。これには、人感センサー、照度センサー、温湿度センサー、開閉センサーといった各種センサーが不可欠であり、これらのセンサーが収集したデータに基づいて照明が最適な状態に調整されます。通信技術としては、Wi-Fi、Bluetooth、Zigbee、Z-Waveなどが主流であり、近年では異なるメーカー間の互換性を高めるための新しい共通規格「Matter」の普及も期待されています。また、AI(人工知能)技術の導入により、ユーザーの行動パターンや好みを学習し、よりパーソナライズされた光環境を自動で提供できるようになりました。音声アシスタント(Amazon Alexa、Google Assistant、Apple Siriなど)との連携も一般的で、声による直感的な操作を可能にしています。クラウドコンピューティングは、大量のデータを処理し、遠隔からの制御やシステムのアップデートを支える基盤技術です。将来的には、光を利用してデータ通信を行うLi-Fi(Light Fidelity)のような技術の実用化も期待されています。

市場背景を見ると、スマート照明市場は世界的に急速な成長を遂げています。この成長の背景には、地球温暖化対策としての省エネルギー意識の高まり、IoTデバイスの普及によるスマートホーム市場の拡大、そして高齢化社会における見守りや快適性向上へのニーズがあります。主要なプレイヤーとしては、Philips Hue(Signify)、Panasonic、Toshiba、Iris Ohyamaといった伝統的な照明メーカーに加え、Google、Amazon、AppleなどのIT企業がスマートホームエコシステムの一部として参入し、競争が激化しています。一方で、異なるメーカー製品間の互換性の問題や、初期導入コストの高さ、そしてネットワーク接続に伴うセキュリティやプライバシーの懸念といった課題も存在します。しかし、前述のMatterのような共通規格の登場や、製品価格の低下、セキュリティ技術の進化により、これらの課題は徐々に解決されつつあります。

将来展望として、スマート照明は今後も進化を続け、私たちの生活に不可欠な存在となるでしょう。AIとの融合はさらに進み、ユーザーの生体情報や気分、健康状態までを考慮した、より高度なパーソナライズされた光環境が実現されると予測されます。例えば、サーカディアンリズム(体内時計)を整えることで睡眠の質を向上させたり、特定の光で集中力を高めたり、気分をリフレッシュさせたりする「ヒューマンセントリックライティング」の普及が期待されています。また、スマート照明が単なる照明としてだけでなく、空間の利用状況を分析するセンサーネットワークの一部として機能し、オフィスや商業施設のレイアウト最適化、エネルギーマネジメント、さらにはVPP(仮想発電所)のような次世代の電力システムとの連携も進むでしょう。セキュリティとプライバシー保護技術の強化は引き続き重要なテーマであり、より安全で信頼性の高いシステムが求められます。Li-Fiのような光通信技術が実用化されれば、照明が新たな情報インフラとしての役割を担う可能性も秘めています。スマート照明は、単なる明るさを提供するだけでなく、人々の健康、快適性、安全性、そして持続可能な社会の実現に大きく貢献する技術として、その可能性を広げていくことでしょう。