受動光ネットワーク (PON) 機器市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

受動光ネットワーク機器市場レポートは、構造(イーサネットPON機器、ギガビットPON機器など)、コンポーネント(光回線終端装置など)、用途(FTTH/FTTx、モバイルバックホールおよび5Gトランスポートなど)、エンドユーザー垂直分野(通信事業者およびISP、光ファイバーへ移行するケーブルMSOなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パッシブ光ネットワーク(PON)機器市場の概要

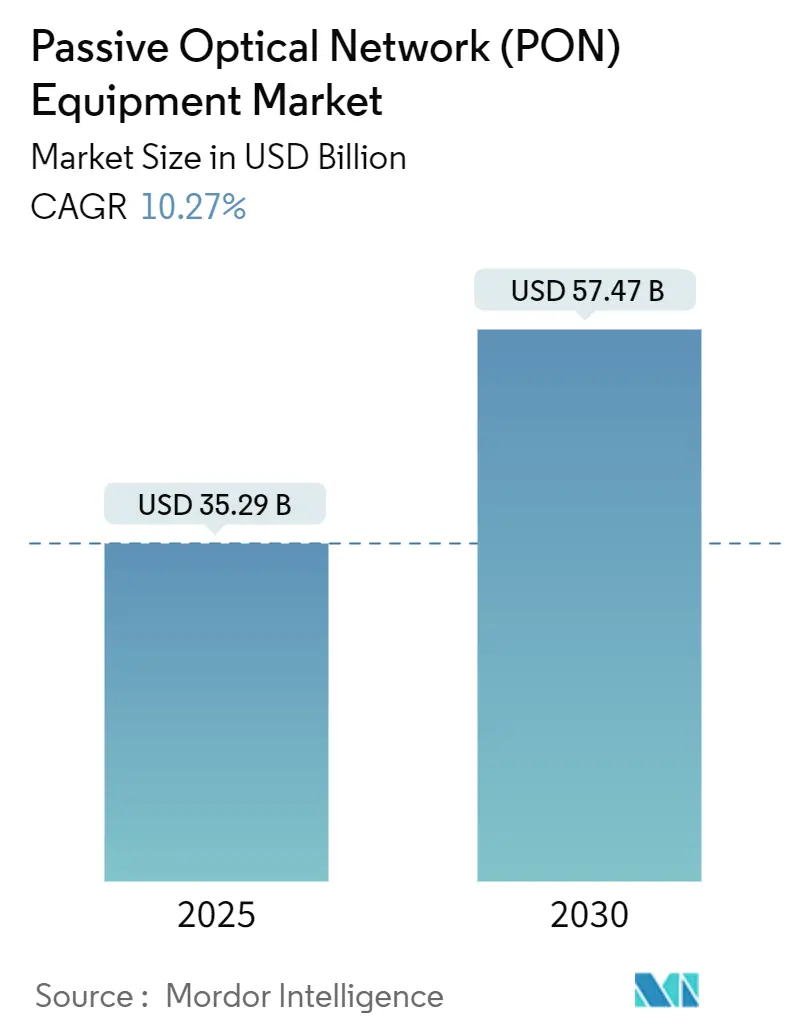

Mordor Intelligenceのレポートによると、パッシブ光ネットワーク(PON)機器市場は、2025年に352.9億米ドルに達し、2030年には574.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.27%に上ります。この成長は、銅線およびハイブリッドファイバー同軸ループからオールファイバーアクセスへの継続的な移行、50G-PON仕様の正式化、政府補助金による地方でのインフラ整備など、複数の要因によって推進されています。北米における積極的なXGS-PONアップグレード、中国におけるFTTR(Fiber-to-the-Room)展開の継続、低遅延5Gトランスポートへの新たな需要も成長見通しを強化しています。コンボPONラインカード、ディスアグリゲーテッドOLTシステム、クラウドネイティブな管理スイートを提供するベンダーは、オペレーターが柔軟性、電力効率、サプライチェーンの回復力を求める中で有利な立場にあります。また、パッシブ光LANへの企業からの関心の高まりや、ディスアグリゲーテッドOLTプラットフォームの採用により、顧客基盤が従来の通信事業者以外にも広がり、市場機会が拡大しています。

主要な市場データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 352.9億米ドル

* 市場規模(2030年): 574.7億米ドル

* 成長率(2025年~2030年): 10.27% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

主要なレポートのポイント

* 構造別: 2024年にはGPONがPON機器市場シェアの40.30%を占め、50G-PON/NG-PON2プラットフォームは2030年までに10.98%のCAGRで拡大すると予測されています。

* コンポーネント別: 2024年にOLTシステムがPON機器市場規模の46.72%を占め、ONTユニットは2030年まで11.21%のCAGRで成長しています。

* アプリケーション別: 2024年にFTTHがPON機器市場の収益シェアの63.62%を占め、モバイルバックホールは2030年まで11.43%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年に通信事業者がPON機器市場シェアの70.81%を維持しましたが、企業およびデータセンターが11.56%の最速CAGRを記録しています。

* 地域別: アジア太平洋地域が2024年の収益の38.61%を占め、2030年まで10.79%のCAGRでリードすると予測されています。

市場のトレンドと洞察(推進要因)

* 北米におけるXGS-PONアップグレードの加速: AT&T、Verizon、Brightspeedなどの米国通信事業者は、対称10GbpsのスループットとGPONラインとの共存を可能にするコンボオプティクスを理由に、XGS-PONを固定アクセス戦略の中心に据えています。連邦政府のブロードバンド補助金と相まって、北米は早期導入の中心地となっています。

* 政府資金による地方FTTH展開プログラム: 2024年には世界中で1000億米ドルを超える公的プログラムが、未サービス地域の地方世帯をファイバー展開の優先対象としました。これにより、需要が都市部から地方へと再分配され、中堅サプライヤーに新たな競争の場が生まれています。

* 50G-PON標準化と初期試験: ITU-T G.9804シリーズの最終化により、商用50G-PONハードウェアの安定した青写真が提供されました。エジプトや南アフリカでのフィールドトライアルでは、既存のODN上で対称25Gbpsのスループットが検証され、既存設備への投資が保護されています。

* エネルギー効率の高い「コンボPON」OLT設計: 欧州のエネルギー効率指令は、通信事業者にネットワークの消費電力削減を求めています。GPON、XGS-PON、50G-PONを1つのポートで提供できる統合ラインカードは、個別のカードと比較して最大35%の消費電力削減を実現します。

* キャンパスおよびデータセンターにおけるプライベートPOLの採用: 企業やデータセンターにおけるパッシブ光LAN(POL)の採用が増加しており、従来の通信事業者以外の顧客基盤が拡大しています。

* クラウド管理型ディスアグリゲーテッドOLTの急速な普及: オペレーターが柔軟性、電力効率、サプライチェーンの回復力を求める中、クラウドネイティブな管理スイートを提供するベンダーが有利な立場にあります。

市場のトレンドと洞察(抑制要因)

* XGS-PON ONUの短期的な供給不足: 世界的な半導体不足により、高度な10G光部品やSoCのリードタイムが1年以上にも及んでいます。

* 発展途上地域におけるファイバースプライシングの熟練労働者不足: インド、ナイジェリア、ブラジルなどでは、技術者不足がファイバーインフラ構築の妨げとなっています。

* レガシー銅線/HFC資産の減損リスク: 特に北米と欧州のケーブルMSO市場では、既存の銅線やHFC(Hybrid Fiber-Coaxial)資産の減損リスクが懸念されています。

* ベンダー固有のOLTファームウェアに関するサイバーセキュリティの懸念: 政府や防衛ネットワークにおいて、ベンダー固有のOLTファームウェアに関するサイバーセキュリティの懸念が高まっています。

セグメント分析

* 構造別: 現在の収益はGPONの確立されたフットプリントを反映していますが、通信事業者は次世代プラットフォームに戦略的に投資しています。2024年にはGPONがPON機器市場規模の40.30%を占めました。新規の住宅向け需要は依然として堅調ですが、帯域幅の成長曲線は通信事業者にXGS-PONのオーバーレイ、そしてますます50G-PONの試験導入を促しています。予測期間中、50G-PON/NG-PON2機器は10.98%のCAGRで成長し、2030年までに予測シェア構成を再調整するペースです。

* コンポーネント別: 2024年には、OLTシャーシとラインカードがPON機器市場規模の46.72%を占め、集約インテリジェンスとしての重要な役割を強調しています。各OLTポートは最大128の施設にサービスを提供し、ユニット数は少ないものの、大きな収益貢献につながっています。ONT/ONUの出荷は、ファイバー構築の拡大とデバイス更新サイクルの短縮に伴い、11.21%のCAGRで増加しています。

* アプリケーション別: FTTHは2024年に63.62%という支配的なシェアを維持しましたが、モバイルバックホールが11.43%のCAGRで最も急速に成長しています。マクロセル密度の向上とスモールセル展開により、マイクロ波リンクに負荷がかかり、タワーや屋上サイトへのファイバーアクセスが推進されています。PON機器市場は、空港、医療キャンパス、製造工場におけるパッシブ光LANの展開からも恩恵を受けています。

* エンドユーザー別: 通信事業者は2024年に70.81%のシェアを占める主要な購入者であり続けていますが、プライベート企業やハイパースケーラーは、キャンパス内でパッシブ光LANを展開し、ラックレベルの相互接続にPONを採用することで、11.56%のCAGRを記録しています。

地域分析

* アジア太平洋: 2024年の収益の38.61%を占め、中国の全国的なFTTR推進に支えられています。中国ではすでに3000万人の加入者を数えています。インドとインドネシアも中国のモデルに倣い、2030年まで毎年2桁のホームパス追加を目標としており、PON機器市場の2桁の出荷量を維持しています。

* 北米: インフラ投資雇用法がブロードバンド構築に650億米ドルを割り当てたことで、資金供給による急増を享受しています。ティア1通信事業者は、地方および都市周辺地域へのXGS-PON展開を加速しており、公益事業協同組合は収益多様化のためにPONを展開しています。

* 欧州: 欧州投資銀行の融資とグリーンネットワーク設計への重点により、着実な成長を維持しています。オープンアクセス義務は卸売ファイバーモデルを刺激し、競争力のあるISPがOLTポートをレンタルすることを奨励しています。

* MEAおよびラテンアメリカ: 新興のMEAおよびラテンアメリカ地域では、政府がファイバーバックボーンを優先するデジタル経済の青写真を策定していますが、通貨の制約と技術者不足が短期的な量を抑制しています。

競争環境

2024年の出荷量の約70%を上位5社が支配しており、中程度の集中度を示しています。Huaweiが31%のシェアでリードし、エンドツーエンドのポートフォリオと自社製光部品製造を活用しています。Nokiaが14%、Ericssonが13%で続き、ソフトウェア定義アクセスと標準化リーダーシップを強調しています。ZTEとFiberHomeが上位層を占めています。Adtran、Calix、CommScopeなどの新興ベンダーは、ディスアグリゲーテッドOLTとオープンソース制御スタックを代替案として位置付け、PON機器市場をマルチベンダーエコシステムへと推進しています。戦略的差別化は、サプライチェーンの回復力とサイバーセキュリティ保証にますます集中しています。M&A活動は、垂直統合とソフトウェア機能の拡張に焦点を当てています。

最近の業界動向

* 2025年3月: CommScopeはAltice Labsとの提携により、XGS-PONおよび50G-PONをサポートするディスアグリゲーテッドOLTアーキテクチャを特徴とするPON Evoスイートを発表しました。

* 2025年2月: NokiaはフィンランドでのPON機器製造能力を拡大するために1億5000万米ドルの投資を発表しました。

* 2025年1月: ZTE Corporationは、China Mobileと50G-PON展開に関する2億米ドルの契約を締結しました。

* 2025年12月: VerizonはFrontier Communicationsを200億米ドルで買収し、2500万箇所のファイバーフットプリントを構築しました。

このレポートは、パッシブ光ネットワーク(PON)機器市場に関する詳細な分析を提供しています。PONは、光スプリッターとポイント・ツー・マルチポイント・トポロジーを利用して複数のユーザーエンドポイントにデータを送信する光ファイバーネットワークであり、「パッシブ」とは、電源を必要としないファイバーおよび分割/結合要素を指します。本調査は、世界中のベンダーが提供する様々な構造機器を対象としており、エンドユーザーアプリケーションのセグメンテーションは、主に通信事業者とデータセンターに限定されています。

市場は、EPON、GPON、10G PON/XGS-PON、50G PONおよびNG-PON2といった構造別、光回線終端装置(OLT)、光ネットワーク終端装置(ONT/ONU)、波長分割多重/逆多重化装置、光パワースプリッター、光ケーブルなどのコンポーネント別、FTTH/FTTx、モバイルバックホールおよび5Gトランスポート、パッシブ光LAN(POL)/エンタープライズ、スマートシティおよびIoTインフラなどのアプリケーション別、通信事業者およびISP、光ファイバーへの移行を進めるケーブルMSO、企業およびデータセンター、政府および防衛ネットワークといったエンドユーザー垂直市場別、そして北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカといった地域別にセグメント化されています。

2025年のパッシブ光ネットワーク機器市場規模は352.9億米ドルと推定されており、2030年までには575.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は10.27%と見込まれております。

市場の成長を牽引する主な要因としては、北米におけるXGS-PONアップグレードの加速、政府資金による地方でのFTTH展開、50G-PONの標準化と初期試験、エネルギー効率の高い「Combo-PON」OLT設計の導入、キャンパスやデータセンターにおけるプライベートPOLの採用、そしてクラウド管理型ディスアグリゲーテッドOLTの急速な普及が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、短期的なXGS-PON ONUの供給不足、発展途上地域における光ファイバー接続のための熟練労働者の不足、レガシーな銅線/HFC資産の償却リスク、およびベンダー固有のOLTファームウェアに関するサイバーセキュリティ上の懸念が含まれます。

地域別では、アジア太平洋地域が世界の収益の38.61%を占め、公共政策によって推進される広範なFTTR(Fiber-to-the-Room)およびFTTH(Fiber-to-the-Home)プログラムにより、市場をリードしています。技術セグメントでは、帯域幅需要の増加とITU標準の最終決定により、50G-PONおよびNG-PON2機器が10.98%の最も高いCAGRで成長しています。企業は、簡素化されたケーブル配線、低消費電力、および従来のイーサネットアーキテクチャと比較して一元化された管理の利点から、パッシブ光LAN(POL)の採用を進めています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、ADTRAN Inc.、Calix Inc.、Huawei Technologies Co., Ltd.、Nokia Corp.、ZTE Corp.など、主要な20社以上の企業プロファイルが詳細に記述されています。レポートはまた、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米におけるXGS-PONアップグレードの加速

- 4.2.2 政府資金による地方FTTH展開

- 4.2.3 50 G-PONの標準化と初期試験

- 4.2.4 エネルギー効率の高い「コンボPON」OLT設計

- 4.2.5 キャンパスおよびデータセンターにおけるプライベートPOL(パッシブ光LAN)の採用

- 4.2.6 クラウド管理型分離OLTの急速な普及

-

4.3 市場の阻害要因

- 4.3.1 短期的なXGS-PON ONU供給不足

- 4.3.2 発展途上地域における光ファイバー融着の熟練労働者不足

- 4.3.3 レガシー銅線/HFC資産の減損リスク

- 4.3.4 ベンダー固有のOLTファームウェアに関するサイバーセキュリティの懸念

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 構造別

- 5.1.1 イーサネットPON (EPON) 機器

- 5.1.2 ギガビットPON (GPON) 機器

- 5.1.3 10G PON / XGS-PON 機器

- 5.1.4 50G PON および NG-PON2 機器

-

5.2 コンポーネント別

- 5.2.1 光回線終端装置 (OLT)

- 5.2.2 光ネットワーク終端装置 (ONT/ONU)

- 5.2.3 波長分割多重/逆多重装置

- 5.2.4 光パワー分波器およびカプラ

- 5.2.5 光ケーブルおよびパッシブ接続

-

5.3 用途別

- 5.3.1 FTTH / FTTx

- 5.3.2 モバイルバックホールおよび5Gトランスポート

- 5.3.3 パッシブ光LAN (POL) / エンタープライズ

- 5.3.4 スマートシティおよびIoTインフラ

- 5.3.5 その他の用途

-

5.4 エンドユーザー業種別

- 5.4.1 通信事業者およびISP

- 5.4.2 光ファイバーへ移行するケーブルMSO

- 5.4.3 企業およびデータセンター

- 5.4.4 政府および防衛ネットワーク

- 5.4.5 その他のエンドユーザー業種

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 欧州

- 5.5.4 アジア太平洋

- 5.5.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADTRAN Inc.

- 6.4.2 Calix Inc.

- 6.4.3 Huawei Technologies Co., Ltd.

- 6.4.4 Nokia Corp.

- 6.4.5 ZTE Corp.

- 6.4.6 Cisco Systems Inc.

- 6.4.7 Ciena Corp.

- 6.4.8 DZS Inc.

- 6.4.9 FiberHome Telecom Tech. Group

- 6.4.10 Broadcom Inc.

- 6.4.11 NEC Corp.

- 6.4.12 Mitsubishi Electric Corp.

- 6.4.13 Ericsson AB

- 6.4.14 CommScope Holding Co. Inc.

- 6.4.15 Radisys Corp.

- 6.4.16 Iskratel d.d.

- 6.4.17 STL Technologies Ltd.

- 6.4.18 Juniper Networks Inc.

- 6.4.19 Verizon Communications Inc.

- 6.4.20 Tellabs Enterprises LLC

- 6.4.21 Motorola Solutions, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

受動光ネットワーク(PON)機器とは、光ファイバーを介して高速データ通信を提供するPONシステムを構成する主要な装置群を指します。PONは、通信事業者の局舎に設置される光回線終端装置(OLT)から、加入者宅の光ネットワークユニット(ONU)または光ネットワークターミナル(ONT)まで、途中に電源を必要とする能動的な電子機器を配置せず、光スプリッタなどの受動部品のみで光信号を分岐・結合する点が最大の特徴です。これにより、ネットワークの構築・運用コストを低減し、高い信頼性を実現します。PON機器は、この受動的な光ネットワークを構築し、光信号の送受信、変換、分配、集約といった機能を担い、現代のブロードバンドインターネット接続の基盤として不可欠な役割を果たしています。

PON機器は、主に以下の3つのカテゴリに分類されます。

1. 光回線終端装置(OLT: Optical Line Terminal): 局舎に設置され、PONネットワークの中央制御を担います。ONU/ONTからの信号集約、上位ネットワークへの接続、ONU/ONTの認証・帯域制御・QoS管理などを行います。

2. 光ネットワークユニット(ONU: Optical Network Unit)/光ネットワークターミナル(ONT: Optical Network Terminal): 加入者宅やビル内に設置され、光信号を電気信号に変換し、イーサネット、Wi-Fi、電話(POTS)などのユーザーインターフェースを提供します3. 光スプリッタ (Optical Splitter): OLTとONU/ONTの間に配置され、光ファイバーケーブル内で光信号を分岐・結合する受動部品です。OLTから送られてくる下り信号を複数のONU/ONTに分配し、ONU/ONTから送られてくる上り信号を一本の光ファイバーに集約してOLTに送り返す役割を担います。電力供給を必要とせず、高い信頼性と低コストを実現します。

これらのPON機器は、連携して動作することで、高速かつ安定したインターネット接続を広範囲に提供し、現代社会におけるデジタルインフラの基盤を支えています。特に、FTTH(Fiber To The Home)サービスの普及において、PON技術とその機器は不可欠な存在となっています。