自動車用トランスミッション市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

自動車用トランスミッション市場レポートは、トランスミッションタイプ(マニュアルトランスミッション、インテリジェントマニュアルトランスミッション(IMT)など)、車両タイプ(乗用車、小型商用車など)、駆動技術(内燃機関など)、販売チャネル(OEM工場装着など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「自動車トランスミッション市場規模、トレンド、成長レポート、2030年」の市場概要について、詳細をまとめさせていただきます。

# 自動車トランスミッション市場概要:成長トレンドと予測(2025年~2030年)

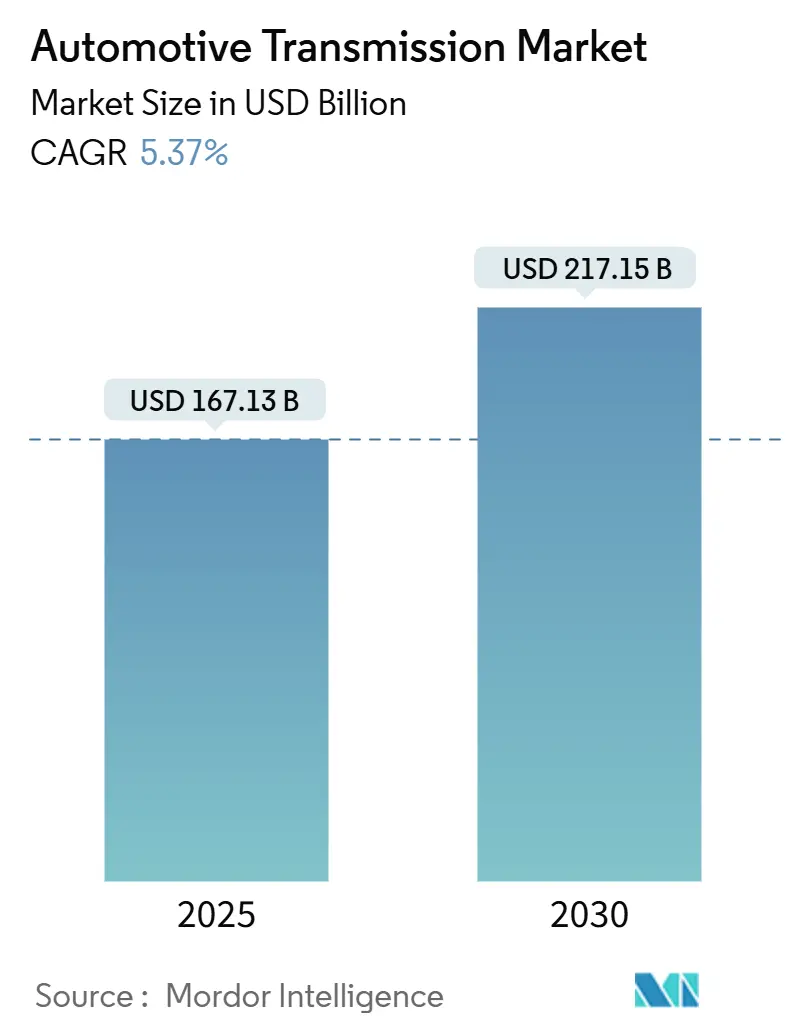

自動車トランスミッション市場は、2025年には1,671億3,000万米ドルと推定され、2030年には2,171億5,000万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.37%で着実に成長すると予測されています。この成長は、CO₂排出量に対する世界的な規制強化、洗練された運転快適性に対する消費者の嗜好の高まり、そして電動パワートレインの急速な台頭によって支えられています。

例えば、米国環境保護庁(EPA)の2027年~2032年モデルイヤー向け多汚染物質排出基準や、欧州連合(EU)のユーロ7規制といった主要な規制は、自動車メーカーにドライブトレインの効率向上とソフトウェア定義のシフト戦略の採用を促しています。

主要なレポートのポイント

* トランスミッションタイプ別: 2024年には自動変速システムが収益シェアの41.27%を占め市場を牽引しました。デュアルクラッチユニットは2030年までにCAGR 5.71%で最も速い成長が見込まれています。

* 車両タイプ別: 2024年には乗用車が市場シェアの64.53%を占めました。小型商用車はCAGR 5.46%で最も速い成長を記録しています。

* 推進技術別: 2024年には内燃機関が市場規模の73.28%を占めましたが、燃料電池電気自動車がCAGR 6.17%で最も高い成長率を示しました。

* 販売チャネル別: 2024年にはOEM工場装着が市場シェアの91.25%を占めましたが、ハイブリッドシステムの複雑化を背景にアフターマーケットはCAGR 6.04%で拡大しました。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの43.41%を占め市場をリードしました。南米は2030年までにCAGR 6.11%で最も速い成長を遂げると予測されています。

市場の集中度は中程度であり、主要プレイヤーとしてはZF Friedrichshafen AG、Aisin Corporation、JATCO Ltd、Schaeffler AG、Magna International Inc.などが挙げられます。

# グローバル自動車トランスミッション市場のトレンドと洞察

市場の促進要因(ドライバー)

1. ハイブリッドおよびBEV E-アクスルの急速な成長(CAGR予測への影響:+1.5%)

* 電動化はギアボックスのアーキテクチャを根本的に変革しています。トヨタの2025年型カムリ向け第5世代ハイブリッドトランスアクスルは、コスト削減と出力維持を両立させるためにグローバルな研究開発センターの知見を結集しました。Oerlikon Grazianoのようなサプライヤーは、モーターを効率のピークに保つ多段EVギアボックスをテストしています。熱負荷の増大により、業界は地球温暖化係数を30%削減する超低粘度水性フルードへの転換を進めています。

2. CO₂/燃費規制の世界的な強化(CAGR予測への影響:+1.2%)

* 厳格な排出目標への世界的な収束は、自動車メーカーにすべてのドライブトレインコンポーネントの改良を強いています。EPAは2032年までにフリート平均85g/マイルを義務付けており、これは2026年要件から約50%の削減となります。ユーロ7は車載排出ガス監視とバッテリー耐久性基準の厳格化を導入しています。これらの措置は、エンジンを最適な効率ゾーンに保つ無段変速機(CVT)や多段ハイブリッドギアボックスの需要を高めています。商用車フリートは2027年モデルイヤーから新しいフェーズ3規制に直面しており、予測シフト自動マニュアルトランスミッション(AMT)が有利となり、サプライヤーは機械的精度と高度なソフトウェアキャリブレーションの組み合わせを求められています。

3. 快適性・性能を求める自動変速機およびDCTへの消費者シフト(CAGR予測への影響:+0.8%)

* 高級志向の高まりにより、ドライバーはシームレスな動力伝達を求めています。デュアルクラッチトランスミッション(DCT)は、効率的な加速と体感できるスポーティさを両立させています。現代自動車の2モーターハイブリッドレイアウトでは、システム効率を45%向上させつつ、出力ヘッドルームを19%増加させています。アジア太平洋地域では自動変速機の普及率が成熟市場を下回っており、快適性と性能を訴求することでOEMが販売を伸ばす余地があります。人工知能(AI)によるシフトロジックは、ドライバーの意図と路面状況を予測し、知覚される洗練度を高めています。

4. ドライバー不足に対応する商用車におけるAMTの需要(CAGR予測への影響:+0.6%)

* 北米および欧州のフリートはドライバーの確保に苦慮しており、自動マニュアルトランスミッション(AMT)は疲労軽減と迅速なオンボーディングに魅力的です。ZFのPowerLine 8速ユニットは、最大10%の燃費向上を実現し、オートパークやヒルホールドといった安全機能を統合しています。大型EVプロトタイプにおけるファジーロジックシフトスケジュールは、従来のマップと比較してギアチェンジを30分の1に削減し、コンポーネント寿命を延ばします。

5. SiCインバーターのコスト低下(CAGR予測への影響:+0.4%)

6. ソフトウェア定義の「シフト・バイ・ワイヤ」によるOTA機能の収益化(CAGR予測への影響:+0.3%)

市場の抑制要因(阻害要因)

1. 多段電動ドライブラインの高いシステムコストと複雑性(CAGR予測への影響:-0.9%)

* 価格に敏感なセグメントでは、複雑な多段EVソリューションの採用にためらいが見られます。追加のギア段には高度な熱回路と特殊なシールが必要であり、実験室試験ではポリアルファオレフィン系フルードがフッ素ゴムを1.69%質量損失させ、ポリオールエステルが材料を2.76%膨潤させることが示されています。SiCインバーターは効率を高めますが、資本集約的な製造工程を必要とします。サイバーセキュリティの義務化は、企業にポスト量子暗号ハードウェアの組み込みを促し、部品コストを膨らませ、検証プログラムを長期化させています。

2. 精密鍛造ギアおよびベアリングにおけるサプライチェーンの変動性(CAGR予測への影響:-0.7%)

* 世界的な貿易摩擦とアジア太平洋地域におけるギア鍛造の地域集中は、ジャストインタイムの供給を混乱させています。2025年5月に発効する輸入部品に対する25%の関税は、北米の組立業者にとって8速自動変速機のコストを1,800米ドルから2,250米ドルに引き上げました。

3. 超低粘度ATFの熱的許容範囲の制限(CAGR予測への影響:-0.5%)

4. サイバーセキュリティコンプライアンスコスト(CAGR予測への影響:-0.4%)

# セグメント分析

トランスミッションタイプ別:自動変速機の優位性とDCTの挑戦

2024年には自動変速機が自動車トランスミッション市場の41.27%を占め、主要な地域でのOEMによる広範な採用に支えられました。デュアルクラッチ技術は、マニュアル車のような運転感覚と低いシフト遅延を両立させる性能音響により、CAGR 5.71%で最も急速に拡大しています。マニュアル変速機は、自動化されたマップが燃費要件をより容易に満たせるため、構造的な減少が続いています。一方、CVTは、スムーズなトルク伝達とポンピング損失の低減が不可欠なエントリーおよびミドルレベルのハイブリッド車に浸透しています。コストに敏感な地域ではインテリジェントマニュアル(IMT)の需要が残りますが、商用車オペレーターは、低い取得費用と半自動操作の容易さを兼ね備えたAMTをますます指定しています。ZFの第8世代デュアルクラッチモジュールは、1,000Nmのトルクに対応可能であり、ハイブリッド車のトルク密度上昇が耐久性の課題とならないことを示しています。

車両タイプ別:商用セグメントがイノベーションを牽引

2024年には乗用車が自動車トランスミッション市場の64.53%を占め、世界的な生産台数の多さと自動変速機の採用率の上昇を反映しています。小型商用車は、eコマースがハブからドアへの配送距離を刺激し、ドライバーの疲労と事故リスクを軽減する運転しやすいシフトソリューションを企業が求めるため、CAGR 5.46%とより速い成長を示しています。中型および大型トラックは、ユニット販売台数は少ないものの、テレマティクスデータと連携した予測シフトアルゴリズムなどの技術革新を牽引しています。ZFのTraXon 2 HybridやAllisonの業務用プログラムは、トルク処理能力の限界とデューティサイクルの変動が商用分野での技術的飛躍を促進していることを示しています。

推進技術別:電動化が加速

2024年には内燃機関が自動車トランスミッション市場の73.28%を占めましたが、燃料電池電気自動車(FCEV)はCAGR 6.17%で最も急速に成長しているセグメントです。ハイブリッド車は、電気と内燃機関のシームレスな切り替えを可能にする遊星ギアセットの採用をサプライヤーに促し、この移行を橋渡ししています。SiCパワーエレクトロニクス、高電圧アーキテクチャ、水性e-フルードは、ギアボックスの熱的特性を再形成しています。SchaefflerとVitescoの合併は、従来のパワートレイン技術と新たなe-ドライブモジュールを組み合わせた250億ユーロ規模の巨大企業を誕生させました。

販売チャネル別:アフターマーケットの複雑性が機会を創出

2024年にはOEM工場装着が自動車トランスミッション市場の91.25%を占めましたが、車両の長寿命化とハイブリッドサブシステムのサービス時期到来により、アフターマーケットは年間6.04%で成長しています。OEMや独立系専門業者によって裏打ちされた再製造トランスミッションは、保証と同等の信頼性を維持しつつ、費用対効果の高い交換品を提供しています。AISINの最近のアフターマーケット統合は、自動車メーカーがライフサイクル収益化の可能性を認識していることを示しています。Continentalは、デュアルクラッチおよびハイブリッドアセンブリのカバー範囲を確保するため、2025年までに部品カタログを700SKU拡大する予定です。

# 地域分析

アジア太平洋地域

2024年には自動車トランスミッション市場の43.41%を占め、中国の生産規模と堅固なEV政策に支えられています。中国では2025年までに電気自動車が新車販売の大部分を占めると予想されており、統合型e-アクスルと超低粘度フルードの現地供給の需要が高まっています。日本の専門メーカーであるJATCOは、蘇州での事業拡大を通じて世界的なCVT生産を維持しており、地域における垂直統合を示しています。ASEANの成長は急勾配で、2035年までにEV販売が年間16~39%増加すると予測されており、ドライブトレイン分野で1,000億米ドルの機会が生まれると見られています。

南米

CAGR 6.11%で最も急速に成長している地域です。ブラジルの300億レアル規模のStellantisプログラムと中国ブランドの現地化へのコミットメントは、組立台数を増加させ、ひいてはトランスミッションの受注を拡大させています。所得の増加に伴い、自動変速機の採用率が上昇し、これまでマニュアル車が主流だった市場がデュアルクラッチやCVTの展開にとって肥沃な土壌となっています。

北米およびヨーロッパ

技術的リーダーシップの役割を維持しています。EPAの2027年~2032年規制とユーロ7基準は、実世界の排出ガスコンプライアンスとバッテリー耐久性評価フレームワークに収束しており、トランスミッションの制御ソフトウェアの高度化を促しています。米国における250億米ドルのEVインフラパッケージは、航続距離不安を軽減し、多段e-アクスルの採用を後押ししています。ZFのサウスカロライナ州における5億米ドルの拡張は、従来の自動変速機とe-ドライブの両方を生産できるフレキシブル製造ラインを追加するもので、国際的なサプライヤーがプラントの多様性を通じて規制の不確実性をどのようにリスクヘッジしているかを示しています。

# 競争環境

自動車トランスミッション市場は中程度の集中度を示しており、老舗サプライヤーはグローバルな事業展開と知的財産の深さによって地位を守っています。ZF Friedrichshafen、Aisin、JATCOは、長年のOEM契約と拡大するe-ドライブポートフォリオを活用しています。新規参入企業は、2速EVギアボックスやソフトウェア定義のシフトコントローラーといったニッチな機会に取り組んでいます。資本集約度、厳格な認定サイクル、サイバーセキュリティ認証が自然な参入障壁となっていますが、合弁事業は新興企業が規模を拡大するのに役立っています。

統合の動きも加速しています。SchaefflerによるVitescoの10億ユーロ規模の統合は、クラッチ技術から高電圧エレクトロニクスに至るまで、両社の複合的な能力を確保しました。ZFはFoxconnと10億ユーロ規模のシャシー合弁事業で提携し、ステアリング、ブレーキ、シフト・バイ・ワイヤのノウハウを統合した包括的な車両モーションソリューションを提供しています。BorgWarnerは、量産におけるコストリーダーシップを約束するインバーター合弁契約を通じて、アジアでの浸透を加速させています。

ソフトウェア能力は、サプライヤーのランキングをますます左右するようになっています。ContinentalのAumovioの分社化は、シフト・バイ・ワイヤの収益化戦略を支える組み込みコード、センサー群、クラウドオーケストレーションに焦点を当てています。機械的伝統とデータ駆動型サービスを融合できない企業は、設計獲得シェアを失うリスクがあります。

# 最近の業界動向

* 2025年5月: Cumminsは、ブリスベン・トラックショーで、Eaton-Cummins Endurant 18速トランスミッションと組み合わせた完全統合型大型X15ユーロ6エンジンを展示しました。これは、660hpと2,360lb-ftのトルクに対応する燃料に依存しないHELMプラットフォームを強調するものです。

* 2025年4月: Continentalは、自動車部門をスピンオフし、ソフトウェア定義車両アーキテクチャと先進運転支援システムに注力するため、2025年9月にAumovioを立ち上げると発表しました。

* 2025年1月: JATCO Ltdは、英国北東部に5,712万米ドルを投じて製造工場を設立しました。サンダーランドの国際先端製造パークに位置するこの施設は、138,840平方フィートをカバーし、近隣のNissan工場向けに電動パワートレインを生産し、当初はモーター、インバーター、減速機を統合したコンパクトな3-in-1システムに注力します。

以上が、自動車トランスミッション市場の概要に関する詳細な要約でございます。

このレポートは、自動車用トランスミッション市場に関する詳細な分析を提供しています。自動車用トランスミッションは、通常運転時にドライバーがギアを変更する必要がない多段ギアボックスであり、遊星ギアセット、油圧制御、トルクコンバーターなどで構成されています。市場は、トランスミッションタイプ、車両タイプ、推進技術、販売チャネル、および地域別にセグメント化され、その規模と成長が予測されています。

市場は2025年には1,671億3,000万米ドルに達すると見込まれており、2030年までに2,171億5,000万米ドルに成長し、2025年から2030年までの年平均成長率(CAGR)は5.37%と予測されています。

市場の成長を牽引する主な要因としては、ハイブリッド車およびBEV(バッテリー電気自動車)のe-アクスルトランスミッションの急速な普及、世界的なCO₂排出量および燃費規制の厳格化が挙げられます。また、消費者の快適性やパフォーマンスへの志向から、オートマチックトランスミッション(AT)やデュアルクラッチトランスミッション(DCT)へのシフトが進んでいます。商用車分野では、ドライバー不足に対応するため、AMT(自動マニュアルトランスミッション)の需要が高まっています。技術面では、SiC(炭化ケイ素)インバーターのコスト低下により2速EVギアボックスが実現可能になり、ソフトウェア定義の「シフト・バイ・ワイヤー」技術がOTA(Over-The-Air)機能による収益化を可能にしています。

一方で、市場の成長を抑制する要因も存在します。多段電動ドライブラインの高いシステムコストと複雑性、精密鍛造ギアやベアリングにおけるサプライチェーンの不安定性、EVにおける超低粘度ATF(オートマチックトランスミッションフルード)の熱的制約、コネクテッドシフト制御におけるサイバーセキュリティコンプライアンスコストなどが挙げられます。

市場セグメンテーションにおける主要なトレンドとして、トランスミッションタイプ別では、DCTがその性能と効率性の利点から、2030年までに5.71%の最も高いCAGRで成長すると予測されています。商用車では、ドライバーの疲労軽減、燃費の最大10%向上、ドライバー不足への対応といった利点からAMTが人気を集めています。推進技術別では、BEVにおいて効率と航続距離の向上を目指し、多段e-アクスル、高電圧電子機器、高度な潤滑技術の採用が加速しています。地域別では、アジア太平洋地域が、中国の市場規模と積極的な電気自動車導入目標に牽引され、市場全体の43.41%を占める最大のシェアを誇っています。

市場には、ZF Friedrichshafen AG、Aisin Corporation、JATCO Ltd.、Hyundai Transys Inc.、Magna International Inc.、Allison Transmission Inc.、Schaeffler AG、Eaton Corporation plc、BorgWarner Inc.、Continental AG、Punch Powertrain NV、GKN Automotive、Toyota Motor Corp.、Valeo SA、Tremec Corp.、Dana Incorporatedといった主要企業が参入しており、市場集中度、戦略的動向、市場シェア分析、企業プロファイルなどがレポートで詳細に分析されています。

自動車用トランスミッション市場は、電動化と技術革新により大きな変革期を迎えており、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイブリッドおよびBEV e-アクスルトランスミッションの急速な成長

- 4.2.2 世界的なCO₂/燃費規制の強化

- 4.2.3 快適性/性能を求める消費者によるATおよびDCTへの移行

- 4.2.4 ドライバー不足に対応するための商用車におけるAMTの需要

- 4.2.5 炭化ケイ素インバーターのコスト低下による2速EVギアボックスの実現

- 4.2.6 ソフトウェア定義の「シフトバイワイヤ」によるOTA機能の収益化

-

4.3 市場の阻害要因

- 4.3.1 多段式電動ドライブラインの高いシステムコストと複雑さ

- 4.3.2 精密鍛造ギアおよびベアリングにおけるサプライチェーンの変動性

- 4.3.3 EVにおける超低粘度ATFの限られた熱的許容範囲

- 4.3.4 コネクテッドシフト制御におけるサイバーセキュリティコンプライアンスコスト

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 トランスミッションタイプ別

- 5.1.1 マニュアルトランスミッション

- 5.1.2 インテリジェントマニュアルトランスミッション (iMT)

- 5.1.3 オートメイテッドマニュアルトランスミッション (AMT)

- 5.1.4 オートマチックトランスミッション (AT)

- 5.1.5 デュアルクラッチトランスミッション (DCT)

- 5.1.6 無段変速機 (CVT)

- 5.1.7 その他 (遊星歯車、2速EVギアボックスなど)

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

-

5.3 推進技術別

- 5.3.1 内燃機関 (ICE)

- 5.3.2 ハイブリッド電気自動車 (HEV/PHEV)

- 5.3.3 バッテリー電気自動車 (BEV)

- 5.3.4 燃料電池電気自動車 (FCEV)

-

5.4 販売チャネル別

- 5.4.1 OEM工場装着

- 5.4.2 アフターマーケット / 再製造品

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 トルコ

- 5.5.5.2 GCC

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ZFフリードリヒスハーフェンAG

- 6.4.2 アイシン株式会社

- 6.4.3 ジヤトコ株式会社

- 6.4.4 現代トランシス株式会社

- 6.4.5 マグナ・インターナショナル株式会社

- 6.4.6 アリソン・トランスミッション株式会社

- 6.4.7 シェフラーAG

- 6.4.8 イートン・コーポレーションplc

- 6.4.9 ボーグワーナー株式会社

- 6.4.10 コンチネンタルAG

- 6.4.11 パンチ・パワートレインNV

- 6.4.12 GKNオートモーティブ

- 6.4.13 トヨタ自動車株式会社(ハイブリッドe-CVT)

- 6.4.14 ヴァレオSA

- 6.4.15 トレメック・コーポレーション

- 6.4.16 ダナ・インコーポレーテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用トランスミッションは、エンジンの動力を車輪に伝える際に、エンジンの回転数とトルクを車両の走行状況に合わせて適切に変換・調整する重要な装置です。エンジンは特定の回転域で最大の効率や出力を発揮しますが、車両は発進から高速走行まで幅広い速度域をカバーする必要があるため、トランスミッションがその橋渡し役を担います。これにより、車両はスムーズな発進、効率的な加速、そして燃費の良い巡航走行を実現できます。

主な種類としては、大きく分けてマニュアルトランスミッション(MT)とオートマチックトランスミッション(AT)があります。

マニュアルトランスミッション(MT)は、ドライバーがクラッチペダルの操作とシフトレバーによるギア選択を直接行う方式です。構造が比較的シンプルで軽量であり、動力伝達効率が高いという特長があります。ドライバーがエンジンの特性を直接感じながら運転できるため、スポーツ走行を好むドライバーに人気がありますが、操作には慣れが必要です。

オートマチックトランスミッション(AT)は、ドライバーがギア選択を意識することなく、車両が自動的に最適なギア比を選択する方式です。ATの主流は、トルクコンバーターと遊星歯車機構を組み合わせた有段ATです。近年では多段化が進み、8速、10速といった多段ATが一般的になり、燃費性能と走行性能の両立が図られています。

無段変速機(CVT)もATの一種で、ベルトとプーリーの組み合わせにより、ギア比を連続的に変化させる方式です。これにより、エンジンを常に最も効率の良い回転域で維持しやすく、スムーズな加速と優れた燃費性能を実現します。特に日本の軽自動車や小型車で広く採用されています。

デュアルクラッチトランスミッション(DCT)は、奇数段と偶数段のギアをそれぞれ独立したクラッチで制御する方式です。MTのダイレクトな動力伝達効率とATの利便性を兼ね備え、素早い変速が可能です。スポーツカーや高性能車を中心に普及が進んでいます。

オートメイテッドマニュアルトランスミッション(AMT)は、MTをベースに、クラッチ操作とギア選択を自動化したものです。構造が比較的シンプルでコストを抑えられるため、一部の小型車や商用車で採用されていますが、変速時のショックが課題となることもあります。

ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)では、エンジンとモーターの動力を効率的に統合・分配するための専用トランスミッションが用いられます。トヨタのTHS(Toyota Hybrid System)に代表される遊星歯車を用いた動力分割機構などがその例で、モーターのみでの走行、エンジンとモーターを併用した走行、回生ブレーキなど、多様な走行モードに対応します。

自動車用トランスミッションは、乗用車から商用車、建設機械に至るまで、あらゆる車両に不可欠な部品です。乗用車では快適性、燃費、走行性能のバランスが重視され、商用車では耐久性や積載量に応じたトルク特性が求められます。スポーツカーでは、素早い変速とダイレクトな操作感が重視されます。

関連技術としては、まずトルクコンバーターが挙げられます。これはATにおいてエンジンの動力を油圧を介して伝達し、発進時のトルク増幅や振動吸収を行う重要な部品です。また、クラッチはMTやDCT、AMTにおいてエンジンの動力を断続する役割を担います。

制御技術の進化も著しく、電子制御ユニット(ECU)がエンジンの回転数、車速、アクセル開度などの情報に基づいて最適なギア比を瞬時に判断し、スムーズかつ効率的な変速を実現しています。近年ではAIを活用した予測変速や、ドライバーの運転スタイルに合わせた学習機能なども導入されています。

材料技術の面では、軽量化と高強度化が常に追求されており、アルミニウム合金やマグネシウム合金、高強度鋼などが積極的に採用されています。また、摩擦損失を低減するための潤滑油や表面処理技術も進化しています。

電動化技術との融合も進んでおり、モーターをトランスミッション内部に組み込んだり、トランスミッションと一体化した駆動ユニット(e-Axle)の開発も活発です。

市場背景としては、世界的な環境規制の強化が最大の要因となっています。燃費向上とCO2排出量削減は自動車メーカーにとって喫緊の課題であり、トランスミッションの高効率化はこれに大きく貢献します。特に、多段ATやCVT、DCTの普及は、エンジンの効率的な運用を可能にし、燃費改善に寄与してきました。

主要なトランスミッションメーカーとしては、日本のアイシン、JATCO、ドイツのZF、アメリカのBorgWarnerなどが世界市場で大きなシェアを占めています。新興国市場の成長も、トランスミッション市場の拡大を後押ししています。一方で、電気自動車(EV)へのシフトが加速する中で、従来のトランスミッションの役割が変化しつつあります。

将来の展望としては、電動化の進展が最も大きな影響を与えるでしょう。電気自動車(EV)はモーターの特性上、広範囲な回転域で高いトルクを発揮できるため、従来の多段トランスミッションを必要としないケースが多いです。しかし、航続距離の延長や高速域での効率向上、あるいはよりダイナミックな加速性能を実現するために、EV専用の2速や多段トランスミッション、あるいは減速機とモーターを一体化したe-Axleの開発が進められています。

ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)においては、エンジンとモーターの最適な協調制御を実現するため、より複雑で高効率な動力分割機構や、モーターを内蔵したトランスミッションの進化が続くでしょう。

自動運転技術との連携も重要になります。自動運転システムは、車両の走行状況や交通状況を予測し、トランスミッションと連携してよりスムーズで効率的な変速を行うことで、乗員の快適性向上や燃費改善に貢献します。

また、軽量化、小型化、高効率化の追求は今後も継続されます。フリクションロスのさらなる低減、より高精度な制御、そして製造プロセスの環境負荷低減など、サステナビリティへの配慮も重要な開発テーマとなるでしょう。ソフトウェア定義のトランスミッションも登場し、機能のアップデートやカスタマイズが容易になる可能性も秘めています。自動車用トランスミッションは、その形態を変えながらも、車両の性能と効率を支える基幹部品としての役割を担い続けることでしょう。