塗工再生板紙市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

塗工再生板紙市場レポートは、グレード(白ライナーチップボード、クレイコートニュースバック、ポリコート再生板紙など)、最終用途産業(食品・飲料、家庭用・ランドリーケアなど)、塗工タイプ(片面など)、米坪(200 Gsm未満など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

塗工再生板紙市場の概要

市場規模と予測

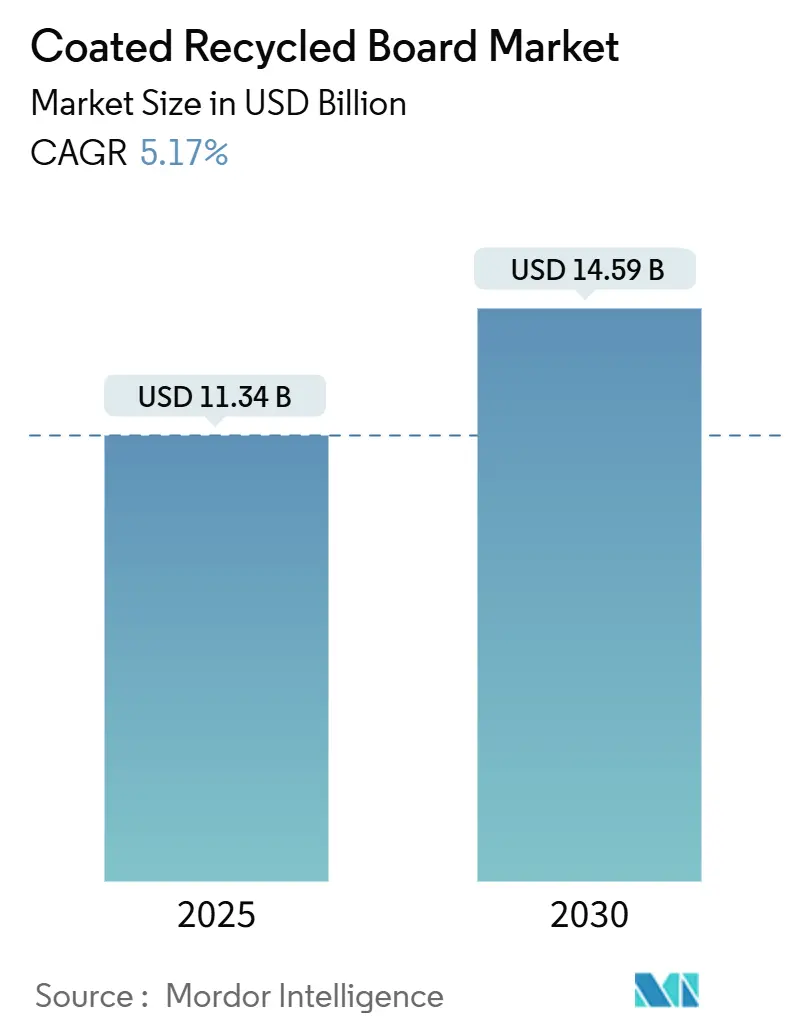

塗工再生板紙市場は、2025年に113.4億米ドルに達し、2030年には145.9億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.17%で推移する見込みです。この成長は、主にEUの包装・包装廃棄物規則(PPWR)による70%のリサイクル義務化、Eコマースの拡大、そしてバージンパルプに対するコスト優位性によって推進されています。アジア太平洋地域での生産能力増強、遊休新聞用紙機械の塗工再生板紙生産への転換、MOSH/MOAH(鉱物油飽和炭化水素/芳香族炭化水素)の移行を抑制するバリアコーティングの採用も、需要を強力に支える要因となっています。一方で、古紙価格の変動や、プレミアムバージン板紙との性能差が短期的な利益を抑制する可能性もありますが、持続可能性への要求が高まる中で、長期的には循環型モデルへの材料転換が加速し、市場に新たな機会をもたらすと期待されています。

主要な市場動向

本レポートの主要なポイントとして、グレード別ではホワイトライナーチップボードが2024年に市場シェアの57.82%を占めました。最終用途別では、パーソナルケア・化粧品セグメントが2025年から2030年にかけてCAGR 6.64%で成長すると予測されています。コーティングタイプ別では、片面塗工が2024年に市場シェアの61.41%を占めました。坪量別では、200gsm未満の板紙セグメントが2025年から2030年にかけてCAGR 6.01%で成長すると予測されています。地域別では、アジア太平洋地域が2024年に市場シェアの54.06%を占め、最大の市場であり、最も急速に成長する市場でもあります。市場集中度は中程度です。

市場の推進要因

塗工再生板紙市場の成長を牽引する主な要因は以下の通りです。

1. 食品・飲料包装における持続可能性主導の需要(CAGRへの影響:+1.2%): EUの包装指令やPFAS(有機フッ素化合物)規制により、ブランドオーナーは繊維ベースの素材への移行を加速させています。高度なコーティング技術によりMOSH/MOAHの移行が抑制され、塗工再生板紙が食品接触基準を満たすことが可能になりました。Pro Cartonの報告では、カートンのリサイクル率は91%に達し、Graphic Packagingは2023年に4億5000万個のプラスチック包装を削減するなど、大手企業も持続可能性への取り組みを強化しています。

2. バージンパルプ価格の高騰による再生繊維経済の促進(CAGRへの影響:+0.8%): バージンパルプの高コスト化は、再生繊維の経済的魅力を高めています。WestRockは年間470万トンの再生繊維を消費し、コスト基盤を安定させています。北米の30の工場が古段ボールの追加吸収を計画しており、Mayr-Melnhofは繊維の54%を再生資源から調達しています。

3. Eコマースの成長による軽量折りたたみカートンの需要増加(CAGRへの影響:+0.7%): Eコマースの急速な成長は、耐久性と寸法重量制限のバランスが取れた包装を必要としています。CascadesのBear Island工場は、Eコマース向けに軽量再生コンテナボードを増産しており、International Paperもこの需要に対応しています。

4. 洗剤包装におけるプラスチック禁止から塗工再生板紙への移行(CAGRへの影響:+0.4%): EUにおける使い捨てプラスチック規制により、家庭用・ランドリーケアブランドは繊維代替品に移行しています。ITCの「Filo」ラインは、防湿性板紙でプラスチックパウチを代替することを目指しています。

5. 高精細デジタル水性インクによる塗工再生板紙の可能性拡大(CAGRへの影響:+0.3%): 高精細なデジタル水性インクの登場により、塗工再生板紙の印刷品質が向上し、より幅広い用途での採用が可能になっています。

6. 遊休新聞用紙機械の塗工再生板紙への転換(CAGRへの影響:+0.2%): 北米や欧州では、遊休状態の新聞用紙機械が塗工再生板紙の生産に転換されており、供給能力の増加に貢献しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. プレミアム板紙に対する輝度と剛性の限界(CAGRへの影響:-0.6%): 再生材含有板紙は、バージン材代替品に比べて輝度が5~10 ISOポイント、剛性が10~15%劣るため、高級品分野での採用が制限されています。Metsä BoardやStora Ensoは性能向上に投資していますが、このギャップは次世代コーティング技術が登場するまで残ると考えられます。

2. 古紙回収率の変動(CAGRへの影響:-0.4%): 原料供給の変動はコストリスクを増大させます。米国の再生板紙の生産者物価指数(PPI)は変動が大きく、Prinzhornのような企業も品質の変動に直面しています。

3. EUのMOSH/MOAH移行制限(CAGRへの影響:-0.3%): EUにおけるMOSH/MOAHの移行制限は、再生板紙の食品接触用途における課題となっています。

4. 成形繊維トレイの台頭による低坪量塗工再生板紙の代替(CAGRへの影響:-0.2%): 成形繊維トレイの普及は、低坪量の塗工再生板紙の一部市場を侵食する可能性があります。

セグメント分析

* グレード別: ホワイトライナーチップボードは、コストと印刷品質のバランスが取れているため、2024年に塗工再生板紙市場の57.82%を占めました。ポリコート再生板紙は、バリア機能の強化により湿気に敏感な食品用途への道を開き、CAGR 5.94%で最も急速に成長しています。クレイコートニュースバックやニッチな特殊グレードは、産業用および自動車分野の需要に対応しています。Graphic PackagingのWaco工場への10億米ドルの投資は、グレード多様化戦略への自信を示しています。

* 最終用途産業別: 食品・飲料包装は、厳格なリサイクル目標とプラスチック代替を求める消費者ニーズにより、2024年に市場シェアの36.04%を占めました。パーソナルケア・化粧品は、高級ブランドがエコラベルを採用し、プレミアム価格を正当化する動きから、2025年から2030年にかけてCAGR 6.64%で成長すると予測されています。家庭用・ランドリーケアはプラスチック禁止の恩恵を受け、ヘルスケア分野は規制上の滅菌要件により慎重な採用にとどまっています。

* コーティングタイプ別: 片面塗工製品は、印刷面のみにバリア特性が必要な場合のコスト優位性から、2024年に世界販売量の61.41%を占めました。両面塗工製品は、化粧品、電子機器、ギフトボックスなど、両面に高精細なグラフィックが求められる用途向けに、CAGR 5.63%で増加すると見込まれています。Stora EnsoのOulu工場アップグレードはこの傾向を裏付けています。

* 坪量別: 201~300gsmの板紙は、多様なセグメントで剛性とコストのバランスが取れているため、2024年に塗工再生板紙市場の38.93%を占めました。200gsm未満の製品は、運賃削減に貢献する軽量Eコマースカートンに対応し、CAGR 6.01%で拡大しています。CascadesのBear Islandラインはこの需要に対応しています。

地域別分析

* アジア太平洋地域は、2024年に世界収益の54.06%を占め、2030年までにCAGR 7.13%で成長すると予測されています。日本製紙は2030年度までに包装材売上高6500億円(43億米ドル)を目指し、中国のShandong Sun PaperやインドのITCも大規模な事業を展開しています。

* 北米は、成熟したリサイクルシステムと大規模な既存企業が特徴です。International Paperは年間700万トンの古紙を処理し、Smurfit WestRockの合併は年間4億米ドルの相乗効果を生み出すと見込まれています。Graphic PackagingのWaco工場への10億米ドルの投資も供給能力を向上させます。

* 欧州は、PPWRなどの厳格な規制により、繊維ベースの素材採用が加速しています。Stora EnsoのOulu工場への10億ユーロ(10.8億米ドル)のアップグレードや、Mayr-Melnhofの再生繊維カートンボードのシェア52%は、循環型経済が深く根付いていることを示しています。

* ラテンアメリカおよびMEA地域は、まだ初期段階ですが、持続可能性政策の具体化と都市化による包装製品需要の増加により、魅力的な市場となっています。

競争環境

塗工再生板紙市場は中程度の集中度を示しており、上位5社が生産能力の約55%を占めています。Smurfit KappaとWestRockの合併は、事業シナジー、調達力、地理的範囲の拡大を追求する動きです。Graphic Packagingの投資と合理化は、ネットワーク効率への注力を示しています。技術は競争優位性の鍵であり、Stora Ensoの高精細ライン、Norske Skogの新聞用紙転換、Koehlerの特殊コーティング開発などが、成長ニッチを追求する既存企業の取り組みを示しています。バリア機能強化、MOSH/MOAH移行抑制、デジタル印刷対応が主要な技術革新の軸です。サプライチェーンの安全性は垂直統合を推進し、工場は回収ネットワークを買収したり、材料回収施設と提携したりして、原料の変動を抑制しています。

主要企業

この市場の主要企業は以下の通りです。

* Graphic Packaging International, LLC

* Smurfit WestRock PLC

* Greif, Inc.

* Mayr-Melnhof Karton AG

* Nine Dragons Paper (Holdings) Ltd.

最近の業界動向

* 2025年5月:Norske Skogは、Golbey工場を再生コンテナボード生産に転換する3億2000万ユーロ(3億4600万米ドル)のプロジェクトの進捗を報告しました。

* 2025年2月:EUは、2030年までに70%のリサイクル義務化と食品接触包装におけるPFAS規制を義務付ける規則(EU)2025/40を採択しました。

* 2025年2月:Smurfit WestRockは、2024年第4四半期の売上高75億米ドルを確認し、4億米ドルの相乗効果獲得計画を明らかにしました。

* 2025年1月:Stora Ensoは、2025年第1四半期の売上高23億6200万ユーロ(25億5600万米ドル)を報告し、Oulu工場での消費者包装板紙の生産拡大を進めました。

グローバル塗工再生板紙市場レポート概要

本レポートは、グローバル塗工再生板紙(Coated Recycled Board, CRB)市場に関する詳細な分析を提供しており、その市場定義、調査範囲、および綿密な調査方法論に基づいています。

エグゼクティブサマリーと市場概況

塗工再生板紙市場は、2025年には113.4億米ドルの規模に達し、2030年には145.9億米ドルまで拡大すると予測されており、この期間における年平均成長率(CAGR)は5.17%と見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 食品・飲料包装における持続可能性重視の需要: 環境意識の高まりから、リサイクル素材への需要が増加しています。

* バージンパルプ価格の高騰による再生繊維の経済性向上: 原材料コストの上昇が、再生素材の利用を経済的に魅力的なものにしています。

* Eコマースの成長に伴う軽量折りたたみカートンの需要増加: Eコマースの拡大により、輸送効率の良い軽量包装の需要が高まっています。

* 洗剤包装におけるプラスチック禁止によるCRBへの移行: プラスチック使用規制が強化される中、CRBが代替素材として注目されています。

* 高精細デジタル水性インクによるCRBの可能性拡大: 印刷技術の進化により、CRBでも高品質なグラフィック表現が可能になり、用途が広がっています。

* 遊休新聞用紙製造機のCRB生産への転換: 既存設備の有効活用が、CRBの供給能力を高めています。

一方で、市場の阻害要因としては、以下の点が指摘されています。

* 高級ボードと比較した輝度や剛性の限界: 一部の用途では、CRBの性能が高級ボードに及ばない場合があります。

* 古紙回収率の変動性: 原料となる古紙の安定供給が課題となることがあります。

* EUにおける再生ボードからのMOSH/MOAH移行に関する規制: 食品接触材料における特定の化学物質の移行制限が、CRBの使用に影響を与える可能性があります。

* 成形繊維トレイの台頭による低厚CRB市場の浸食: 特に低厚のCRB市場において、成形繊維トレイが競合製品として台頭しています。

地域別では、アジア太平洋地域が収益シェアの54.06%を占める最大の市場であり、年平均成長率7.13%で最も急速に成長している地域です。用途別では、パーソナルケア・化粧品包装が年平均成長率6.64%で最も速い成長を見せており、これは持続可能なプレミアムブランド戦略によるものです。EUの包装・包装廃棄物規則(PPWR)は、2030年までに70%のリサイクル可能性を義務付け、PFAS(有機フッ素化合物)の使用を制限しており、これにより繊維ベースの基材の採用が加速しています。

市場セグメンテーション

本レポートでは、市場を以下の様々な側面から詳細に分析しています。

* グレード別: ホワイトライナーチップボード(WLC)、クレイコートニュースバック(CCNB)、ポリコート再生板紙、その他のグレード。

* 最終用途産業別: 食品・飲料、家庭用品・ランドリーケア、パーソナルケア・化粧品、ヘルスケア・医薬品、家電、産業・自動車、その他の最終用途産業。

* コーティングタイプ別: 片面コーティング、両面コーティング。

* 坪量別: 200 gsm未満、201-300 gsm、301-400 gsm、400 gsm超。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、その他)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、その他;アフリカ:南アフリカ、ナイジェリア、その他)。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に行われています。主要企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。具体的には、Graphic Packaging International, LLC、Smurfit WestRock PLC、Greif, Inc.、Mayr-Melnhof Karton AG、Nine Dragons Paper (Holdings) Ltd.、ITC Limited、Rengo Co., Ltd.、Oji Holdings Corporation、Westcoast Paper Mills Limited、Spento Papers (India) LLP、Sonoco Products Company、PT FAJAR SURYA WISESA Tbk.などの企業が挙げられています。

市場機会と将来展望

市場の機会と将来展望のセクションでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価も含まれており、今後の成長戦略策定に役立つ情報が提供されています。

結論

全体として、塗工再生板紙市場は、環境意識の高まりと規制強化を背景に、今後も堅調な成長が期待される重要な分野であると言えるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 食品・飲料包装における持続可能性主導の需要

- 4.2.2 バージンパルプ価格の高騰が再生繊維の経済性を押し上げ

- 4.2.3 Eコマースの成長が軽量折りたたみカートンを牽引

- 4.2.4 洗剤パックのプラスチック禁止がCRBへの移行を促進

- 4.2.5 高精細デジタル水性インクがCRBを可能に

- 4.2.6 遊休新聞用紙機械のCRBへの転換

-

4.3 市場の阻害要因

- 4.3.1 プレミアムボードに対する輝度と剛性の限界

- 4.3.2 回収紙回収率の変動

- 4.3.3 EUにおける再生ボードのMOSH/MOAH移行制限

- 4.3.4 成形繊維トレイの台頭が低厚CRBを共食い

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 グレード別

- 5.1.1 白ライナーチップボード (WLC)

- 5.1.2 クレイコートニューバック (CCNB)

- 5.1.3 ポリコート再生ボード

- 5.1.4 その他のグレード

-

5.2 最終用途産業別

- 5.2.1 食品・飲料

- 5.2.2 家庭用・ランドリーケア

- 5.2.3 パーソナルケア・化粧品

- 5.2.4 ヘルスケア・医薬品

- 5.2.5 家庭用電化製品

- 5.2.6 産業用・自動車

- 5.2.7 その他の最終用途産業

-

5.3 コーティングタイプ別

- 5.3.1 片面コート

- 5.3.2 両面コート

-

5.4 坪量別

- 5.4.1 200 gsm未満

- 5.4.2 201-300 gsm

- 5.4.3 301-400 gsm

- 5.4.4 400 gsm超

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Graphic Packaging International, LLC

- 6.4.2 Smurfit WestRock PLC

- 6.4.3 Greif, Inc.

- 6.4.4 Mayr-Melnhof Karton AG

- 6.4.5 Nine Dragons Paper (Holdings) Ltd.

- 6.4.6 ITC Limited

- 6.4.7 Rengo Co., Ltd.

- 6.4.8 Oji Holdings Corporation

- 6.4.9 Westcoast Paper Mills Limited

- 6.4.10 Spento Papers (India) LLP

- 6.4.11 Sonoco Products Company

- 6.4.12 PT FAJAR SURYA WISESA Tbk.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

塗工再生板紙とは、主に古紙パルプを原料として製造された板紙の表面に、顔料や接着剤などを主成分とする塗工層を設けた製品を指します。再生紙が持つ環境負荷低減という特性に加え、塗工層によって印刷適性、平滑性、光沢、白色度、さらには特定のバリア性などの機能が付与される点が大きな特徴です。一般的に、板紙は厚みがあり、剛性に優れるため、様々な製品のパッケージや台紙として利用されます。バージンパルプを主原料とする塗工板紙と比較して、資源の有効活用と廃棄物削減に貢献する環境配慮型素材として、その重要性が高まっています。古紙の配合比率や塗工層の有無、種類によって多岐にわたる特性を持つため、用途に応じて最適なものが選ばれています。

塗工再生板紙は、その製造方法や特性によって多種多様な種類が存在します。まず、塗工層の有無や位置によって、片面塗工と両面塗工に大別されます。片面塗工は主にパッケージの外装面に使用され、両面塗工は印刷面が両面にわたる用途や、より高い剛性が求められる場合に用いられます。塗工剤の種類も重要であり、クレー、炭酸カルシウム、タルクなどの顔料と、デンプン、SBRラテックス、PVOHなどの接着剤が組み合わされ、目的とする表面特性(光沢、平滑性、白色度、インク吸収性など)を実現します。また、塗工量によっても軽量塗工、中量塗工、高塗工といった分類があり、塗工量が多いほど印刷適性や表面強度が向上する傾向にあります。基材となる再生パルプの種類も多様で、新聞古紙、雑誌古紙、段ボール古紙、オフィス古紙などが単独または混合して使用されます。これらの古紙の種類や配合比率によって、板紙の白色度、強度、嵩高性、色相などが変化します。例えば、白色度が高く、印刷適性に優れた「コートボール」や、より強度を重視した「カードA」「カードB」といった名称で市場に流通しており、それぞれが特定の用途に適した特性を持っています。

塗工再生板紙は、その優れた印刷適性と環境配慮性から、非常に幅広い分野で活用されています。最も一般的な用途は、食品、医薬品、化粧品、日用品などのパッケージです。具体的には、菓子箱、冷凍食品の箱、飲料のカートン、医薬品の個装箱、化粧品の容器、洗剤やティッシュペーパーの箱などが挙げられます。これらの用途では、商品の魅力を引き出す美しい印刷表現が求められると同時に、内容物を保護するための剛性や衛生性が重要となります。また、小型家電製品の包装や、文具、玩具のパッケージにも広く利用されています。出版分野では、雑誌の表紙や絵本、パンフレットなどに使用され、視覚的なアピール力を高めています。さらに、店頭での商品陳列に使われるディスプレイやPOP広告、各種台紙など、多岐にわたる用途でその特性が活かされています。近年では、プラスチック使用量削減の動きが加速する中で、プラスチック製容器の代替素材としても注目されており、環境配慮型製品としての需要がますます高まっています。

塗工再生板紙の製造には、多岐にわたる高度な技術が複合的に用いられています。まず、原料となる古紙の回収から始まり、異物除去、種類ごとの選別といった前処理技術が重要です。次に、古紙を水と混ぜて繊維状に戻す「離解」工程、そしてインクや不純物を除去し白色度を高める「脱インク(Deinking)」技術が不可欠です。脱インクには、気泡を利用してインク粒子を浮上させるフローテーション法や、洗浄によってインクを除去する洗浄法などがあります。これらの処理を経て得られた再生パルプは、精選工程でさらに不純物が取り除かれ、抄紙工程へと送られます。抄紙工程では、多層抄紙機を用いて複数の層を重ね合わせることで、板紙としての厚みと剛性を形成します。板紙の表面に塗工層を設ける塗工技術も極めて重要です。ブレードコーター、ロールコーター、エアナイフコーター、カーテンコーターなど、様々な塗工方式があり、目的とする塗工量や表面特性に応じて使い分けられます。塗工剤は、顔料、接着剤、そして増粘剤、分散剤、消泡剤などの添加剤を精密に配合して作られます。塗工後には、赤外線や熱風を用いた乾燥工程を経て、塗工層を定着させます。さらに、カレンダー加工によって表面の平滑性や光沢を向上させたり、エンボス加工で特殊な質感を与えたりすることもあります。最終製品としては、オフセット印刷、グラビア印刷、フレキソ印刷などの印刷技術、トムソン加工による型抜き、貼り合わせなどの加工技術が組み合わされ、多様なパッケージや製品が生み出されます。

塗工再生板紙の市場は、近年、環境意識の高まりと持続可能な社会への移行という大きな潮流の中で、その存在感を増しています。SDGs(持続可能な開発目標)への貢献や、企業のCSR(企業の社会的責任)活動の一環として、再生材の利用を推進する動きが加速しており、これが塗工再生板紙の需要を強く後押ししています。特に、プラスチックごみ問題への対応として、各国でプラスチック製品の使用規制が強化される中、その代替素材として紙・板紙への期待が高まっています。消費者の間でも、環境に配慮した製品を選ぶ傾向が強まっており、パッケージに再生材が使用されていることが購買決定要因の一つとなるケースも増えています。一方で、市場にはいくつかの課題も存在します。原材料である古紙の価格は、国際的な需給バランスや景気変動によって変動しやすく、安定的な供給とコスト管理が常に求められます。また、バージンパルプを主原料とする塗工板紙や、段ボール、プラスチックなど、他の素材との競合も激しいです。これらの競合素材と比較して、塗工再生板紙は環境性能で優位に立つものの、強度、耐水性、バリア性などの機能面でさらなる向上が求められる場合もあります。サプライチェーン全体での古紙の安定的な回収システムや、効率的な物流網の構築も、市場の健全な発展には不可欠です。技術革新による高機能化、軽量化、コストダウンが、市場での競争力を維持・向上させる鍵となっています。

塗工再生板紙の将来は、持続可能性への要求と技術革新によって、さらなる進化と市場拡大が期待されています。最も重要な方向性の一つは、高機能化です。特に、食品包装分野において、湿気、酸素、油分などに対するバリア性を向上させる技術開発が進められています。これにより、食品の賞味期限延長や、プラスチックフィルムの代替としての利用範囲が拡大し、より多くの製品で環境負荷の低い包装材への転換が可能となります。また、耐水性、耐油性、耐熱性といった特定の環境下での性能向上や、抗菌・抗ウイルス機能の付与、さらにはIoT技術と連携したスマートパッケージングの開発も進むでしょう。軽量化も重要なテーマです。板紙の強度を維持しつつ、より薄く、軽くすることで、輸送コストの削減やCO2排出量の低減に貢献します。環境負荷低減への取り組みはさらに深化し、再生材比率のさらなる向上はもちろんのこと、非木材繊維の利用、バイオマス由来の塗工剤や生分解性塗工剤の開発、そしてリサイクルしやすい塗工層の設計(脱インク性や離解性の向上)が進められます。製造工程における省エネルギー化やCO2排出量削減も継続的に追求されるでしょう。これらの技術革新により、塗工再生板紙は既存の用途での競争力を高めるだけでなく、これまでプラスチックや他の素材が主流であった新規市場への参入も加速すると考えられます。小ロット多品種生産やパーソナライズされたパッケージングへの需要に対応するため、デジタル印刷技術との連携も強化される見込みです。環境と経済性の両立を目指し、塗工再生板紙は今後も社会の持続可能な発展に不可欠な素材として、その役割を拡大していくことでしょう。