自動車エンジンバルブ市場:規模・シェア分析、成長トレンドと予測(2020年~2030年)

自動車エンジンバルブ市場レポートは、バルブタイプ(モノメタリックバルブ、バイメタリックバルブなど)、機能タイプ(吸気バルブ、排気バルブ)、材料タイプ(スチール、チタンなど)、車両タイプ(乗用車、小型商用車(LCV)など)、燃料タイプ(ガソリン、ディーゼルなど)、流通チャネル、および地域で区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

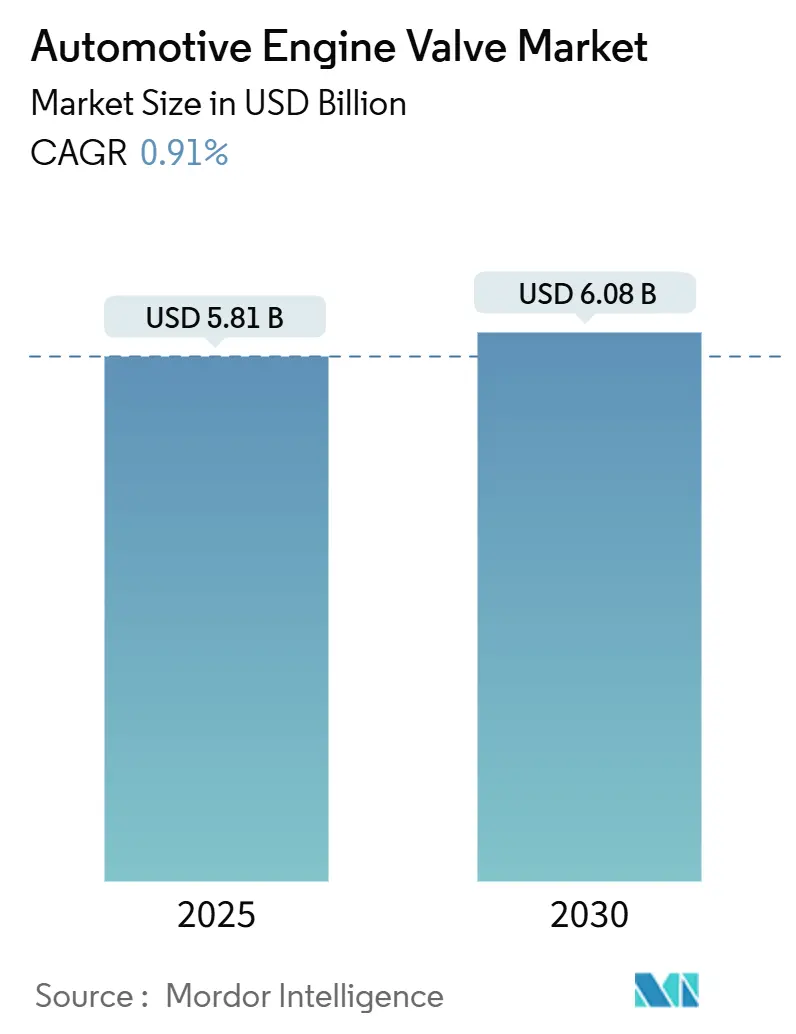

自動車エンジンバルブ市場は、2024年から2030年を調査期間としています。2025年には市場規模が58.1億米ドルに達し、2030年には60.8億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は0.91%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。主要なプレーヤーには、Eaton Corporation、Mahle GmbH、BorgWarner Inc.、Fuji Oozx Inc.、Federal-Mogul(Tenneco)などが挙げられます。

この市場は成熟期にあることを示していますが、中空ステムの革新やスマートバルブの電子化により、ハイブリッドパワートレインにおける内燃機関部品の寿命が延びています。中空バルブ、チタン合金、センサー対応設計は、電動化の進展に対抗し、オリジナル機器サプライヤー(OEM)の関連性を維持するのに貢献しています。また、アジア太平洋地域やメキシコにおける地域的なマイクロマシニングやニアソーシング戦略は、サプライチェーンの回復力を高めています。一方、新興市場では老朽化した車両の交換部品需要が増加しており、アフターマーケットに新たな機会をもたらしています。これは、バッテリー電気自動車(BEV)の普及によるOEMの販売量減速を相殺する動きです。全体として、自動車エンジンバルブ市場は、トップラインの成長が抑制されているものの、プレミアム素材、デジタル監視、持続可能性を重視したリサイクル義務へと軸足を移し続けています。

主要なレポートのポイント

* バルブタイプ別: 2024年にはモノメタリック製品が市場シェアの59.15%を占めましたが、中空バルブは2030年までに1.25%のCAGRで拡大すると予測されています。

* 機能タイプ別: 2024年にはインテークバルブが市場シェアの64.21%を占めて市場をリードしましたが、エキゾーストバルブは2030年までに2.08%のCAGRで成長すると予測されています。

* 材料タイプ別: 2024年にはスチールが市場シェアの61.46%を占めましたが、チタンは2030年までに4.03%のCAGRで成長すると予想されています。

* 車両タイプ別: 2024年には乗用車が市場シェアの52.33%を占めましたが、中型および大型商用車は2030年までに4.66%のCAGRで最も速い成長を遂げると見込まれています。

* 燃料タイプ別: 2024年にはガソリンが市場シェアの49.75%を占めましたが、CNG/LPG用途は同期間に3.14%のCAGRで加速するでしょう。

* 流通チャネル別: 2024年にはOEMが市場シェアの73.44%を占めましたが、アフターマーケットは2030年までに3.74%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に市場シェアの44.26%を占めて支配的であり、2030年までに2.66%のCAGRで最も急速な成長を記録すると予想されています。

世界の自動車エンジンバルブ市場のトレンドと洞察(推進要因)

* 世界的な車両生産の増加: 2024年には中国で約3,128万台の車両が生産され、プレミアムセグメントの生産増加に伴い、特にターボチャージャーの熱をより効果的に放散する中空ステム設計のバルブ需要が高まっています。東南アジアやメキシコの組立拠点も、物流リスク管理のためにOEMが現地調達を優先する傾向にあるため、需要を押し上げています。これらのパターンは、電動化に直面しても自動車エンジンバルブ市場の漸進的な成長を支えています。

* 厳格な排出ガスおよび燃費規制: ユーロ7およびこれに準拠する北米の規制は、高い排気温度に耐え、数百万マイルの耐久サイクルを保証するニッケルベースおよび先進的なステンレス鋼合金の使用を義務付けています。Federal-Mogulのようなサプライヤーは、超合金よりも低コストで規制に適合するECMS-2512NbNオーステナイト鋼で対応しています。より厳格な実世界でのテストは、効率を高める可変バルブタイミングハードウェアの機会を広げています。

* エンジンのダウンサイジングとターボチャージャーのトレンド: 小排気量と高出力化されたエンジンは、より高い燃焼温度と圧力に耐えるバルブを必要とします。これにより、耐熱性、耐腐食性、および機械的強度に優れたバルブ材料(例えば、中空バルブやニッケル合金バルブ)の需要が増加しています。ターボチャージャーの普及は、特に排気バルブにかかる熱負荷を増大させ、高性能バルブの採用を加速させています。

* アフターマーケットの成長: 自動車の平均使用年数の増加と、特に新興市場における車両のメンテナンスおよび修理活動の活発化が、アフターマーケットにおけるエンジンバルブの需要を牽引しています。独立系修理工場やDIY愛好家は、コスト効率の良い交換部品を求めており、これが市場の成長に貢献しています。

課題(阻害要因)

* 電気自動車(EV)への移行: EVは内燃機関(ICE)を搭載しないため、エンジンバルブを必要としません。世界的なEV販売の増加は、長期的には自動車エンジンバルブ市場の需要を減少させる主要な要因となります。政府のEV推進政策やバッテリー技術の進歩がこの移行を加速させています。

* 原材料価格の変動: エンジンバルブの製造には、ニッケル、クロム、モリブデンなどの特殊合金が使用されます。これらの原材料の価格変動は、製造コストに直接影響を与え、メーカーの収益性を圧迫する可能性があります。サプライチェーンの混乱や地政学的な要因も価格変動に寄与します。

* 厳しい品質基準と製造コスト: エンジンバルブはエンジンの性能と耐久性に不可欠な部品であり、非常に高い品質基準が求められます。精密な製造プロセスと厳格な品質管理は、製造コストを押し上げる要因となります。特に、高性能エンジン向けのバルブは、特殊な材料と複雑な加工が必要となるため、コストが高くなります。

機会

* ハイブリッド車(HV)およびプラグインハイブリッド車(PHEV)市場の拡大: EVへの完全な移行には時間がかかるため、HVおよびPHEVは過渡期の重要なソリューションとして位置づけられています。これらの車両は内燃機関を搭載しており、エンジンバルブを必要とします。燃費効率と排出ガス削減の要求が高まる中、HV/PHEV市場の成長は、高性能エンジンバルブの需要を維持する機会を提供します。

* 新興市場における自動車販売の増加: インド、東南アジア、アフリカなどの新興市場では、所得水準の向上と都市化の進展に伴い、自動車の販売台数が引き続き増加しています。これらの市場では、ICE車両が依然として主流であり、自動車エンジンバルブの新たな需要源となっています。

* 先進材料と製造技術の開発: 耐熱性、耐摩耗性、軽量性に優れた新しい合金や複合材料の開発は、エンジンバルブの性能向上と耐久性延長に貢献します。また、3Dプリンティングなどの先進的な製造技術は、複雑な形状のバルブをより効率的に製造し、カスタマイズの可能性を広げる機会を提供します。

脅威

* 代替技術の台頭: 将来的には、水素燃料電池車や合成燃料を使用するエンジンなど、エンジンバルブの設計や材料に大きな変更を必要とする可能性のある代替技術が登場するかもしれません。これらの技術が普及した場合、既存のエンジンバルブ市場に影響を与える可能性があります。

* サプライチェーンの脆弱性: グローバルなサプライチェーンは、地政学的な緊張、貿易紛争、自然災害などの影響を受けやすく、原材料の供給不足や物流の遅延が発生する可能性があります。これは、エンジンバルブの生産と供給に悪影響を及ぼし、市場の安定性を脅かす可能性があります。

* 競争の激化と価格圧力: 自動車部品市場は競争が激しく、特に標準的なエンジンバルブにおいては、価格競争が激化する傾向にあります。OEMからのコスト削減圧力は、メーカーの利益率を圧迫し、研究開発への投資を制限する可能性があります。

—

市場セグメンテーション

自動車エンジンバルブ市場は、主に以下のセグメントに分類されます。

1. 製品タイプ別

* 吸気バルブ: 燃焼室に空気と燃料の混合気を導入する役割を担います。比較的低い温度にさらされるため、排気バルブよりも一般的な材料が使用されることが多いです。

* 排気バルブ: 燃焼後の排気ガスを排出する役割を担います。高温の排気ガスに直接さらされるため、優れた耐熱性と耐腐食性を持つ材料(例:ニッケル合金、中空バルブ)が要求されます。

2. 材料タイプ別

* 鋼鉄製バルブ: 最も一般的でコスト効率の高いタイプです。クロム鋼やシリコンクロム鋼などが使用され、吸気バルブや比較的低負荷のエンジンに広く採用されています。

* ニッケル合金製バルブ: 高温耐性と耐腐食性に優れており、特にターボチャージャー付きエンジンや高性能エンジンの排気バルブに用いられます。インコネルなどの超合金が代表的です。

* チタン製バルブ: 軽量性に優れ、高回転エンジンやレーシングエンジンで採用されます。エンジンの慣性力を低減し、高回転化に貢献しますが、コストが高いのが特徴です。

* その他: セラミックコーティングされたバルブや、異なる材料を組み合わせたバイメタルバルブなど、特定の性能要件を満たすための特殊な材料も存在します。

3. 車両タイプ別

* 乗用車: 小型車から高級車まで、幅広い乗用車セグメントが含まれます。ダウンサイジングエンジンやターボチャージャーの普及により、高性能バルブの需要が高まっています。

* 商用車: トラック、バス、バンなどの商用車が含まれます。長距離走行や高負荷運転に耐える耐久性の高いバルブが求められます。

* その他: オフロード車、農業機械、建設機械など、特殊な用途の車両が含まれます。

4. 販売チャネル別

* OEM(相手先ブランド製造): 自動車メーカーに直接供給されるバルブです。新車に組み込まれるため、大量生産と厳格な品質基準が特徴です。

* アフターマーケット: 車両の修理やメンテナンスのために交換部品として販売されるバルブです。独立系修理工場や小売店を通じて流通します。

5. 地域別

* 北米: 米国、カナダ、メキシコが含まれます。厳しい排出ガス規制と大型車の需要が市場に影響を与えます。

* 欧州: ドイツ、フランス、英国、イタリア、スペインなどが含まれます。ユーロ排出ガス規制とEVへの移行が市場の動向を左右します。

* アジア太平洋: 中国、インド、日本、韓国、ASEAN諸国などが含まれます。世界最大の自動車生産地域であり、市場成長の主要な牽引役です。

* 南米: ブラジル、アルゼンチンなどが含まれます。経済状況と自動車販売台数が市場に影響を与えます。

* 中東・アフリカ: サウジアラビア、南アフリカなどが含まれます。新興市場としての成長が期待されます。

—

主要な市場プレーヤー

自動車エンジンバルブ市場における主要なプレーヤーには、以下のような企業が含まれます。これらの企業は、研究開発、製品革新、グローバルな供給網を通じて市場での競争力を維持しています。

* Federal-Mogul LLC (Tenneco Inc.の一部)

* Eaton Corporation plc

* Mahle GmbH

* Fuji Oozx Inc.

* Nittan Valve Co., Ltd.

* Rane Engine Valve Ltd.

* Wabco Holdings Inc. (ZF Friedrichshafen AGの一部)

* TRW Automotive (ZF Friedrichshafen AGの一部)

* Dura-Bond Bearing Company

* Burgess-Norton Mfg. Co.

* Engine Components International (ECI)

* Melling Engine Parts

* SBI (Standard-Bohn)

* Ferrea Racing Components

* Delphi Technologies (BorgWarner Inc.の一部)

* Denso Corporation

* Hitachi Astemo, Ltd.

* Aisin Corporation

* Schaeffler AG

* Linamar Corporation

これらの企業は、OEM供給とアフターマーケットの両方で事業を展開しており、製品ポートフォリオの拡大、技術革新、戦略的提携を通じて市場シェアの獲得を目指しています。特に、排出ガス規制の強化やエンジンのダウンサイジングといったトレンドに対応するため、高性能材料や精密な製造技術への投資が活発に行われています。

—

市場の将来展望

自動車エンジンバルブ市場は、短期的には内燃機関(ICE)車両の需要とアフターマーケットの成長に支えられ、安定した推移が予想されます。特に、新興市場における自動車販売の増加、厳格な排出ガス規制への対応、エンジンのダウンサイジングとターボチャージャーの普及が、高性能バルブの需要を牽引し続けるでしょう。ハイブリッド車(HV)およびプラグインハイブリッド車(PHEV)市場の拡大も、過渡期における重要な成長機会となります。

しかし、長期的には電気自動車(EV)への世界的な移行が、市場に構造的な変化をもたらす最大の要因となります。EVはエンジンバルブを必要としないため、ICE車両の生産が減少するにつれて、エンジンバルブの全体的な需要は徐々に減少していくと予測されます。このため、市場プレーヤーは、製品ポートフォリオの多様化、EV関連部品への事業転換、またはアフターマーケットでの競争力強化といった戦略を模索する必要があります。

技術革新の面では、より軽量で耐久性のある材料(例:先進合金、複合材料)の開発、製造プロセスの効率化、および可変バルブタイミングシステムなどのエンジン効率向上技術との統合が引き続き重要となります。これにより、残存するICEおよびHV/PHEV市場において、より高性能で環境負荷の低いエンジンバルブが求められるでしょう。

結論として、自動車エンジンバルブ市場は、EV化の波という大きな課題に直面しつつも、短中期的な成長要因と技術革新の機会を捉えながら、変化に適応していくことが求められるでしょう。市場プレーヤーは、持続可能な成長のために、戦略的な意思決定と柔軟な事業展開が不可欠となります。

このレポートは、世界の自動車エンジンバルブ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の概要、成長要因、阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、そして市場規模と成長予測(米ドル建て)に至るまで、多岐にわたる情報が網羅されています。

市場概要と成長予測

世界の自動車エンジンバルブ市場は、2025年には58.1億米ドルの規模に達し、2030年までには60.8億米ドルに成長すると予測されています。この成長は、様々な要因によって推進されています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、世界的な車両生産台数の増加が挙げられます。また、各国で厳格化が進む排出ガス規制と燃費効率規制への対応も、高性能なエンジンバルブの需要を高めています。エンジンのダウンサイジングとターボチャージャー化のトレンドも重要な推進力であり、これによりバルブにはより高い耐久性と性能が求められています。さらに、アジアおよび中東・アフリカ地域におけるCNG/LPGフリートの拡大、バルブの地域的なマイクロマシニングとニアソーシングの進展、そして予知保全を可能にする「スマート」バルブの登場も市場の活性化に寄与しています。

市場の主要な阻害要因

一方で、市場の成長を抑制する要因も存在します。急速なパワートレインの電動化は、内燃機関を搭載する車両の需要に影響を与える可能性があります。チタンおよびニッケル合金といった主要材料の価格変動も、製造コストに影響を及ぼすリスクがあります。また、アフターマーケットにおける模倣品の蔓延は、正規製品の市場シェアを脅かす課題です。バイメタリックバルブのリサイクル規制への対応も、製造業者にとって考慮すべき点となっています。

セグメント別の洞察

レポートでは、バルブタイプ、機能タイプ、材料タイプ、車両タイプ、燃料タイプ、流通チャネル、および地域別に市場を詳細に分析しています。

* 材料タイプ別: チタンバルブは、ターボチャージャー付きエンジンにおける優れた強度対重量性能が評価され、年平均成長率(CAGR)4.03%で最も速い成長を遂げると予測されています。

* 地域別: アジア太平洋地域は、2024年の収益の44.26%を占める最大の市場であり、2030年までには2.66%のCAGRで最も急速に成長する地域となる見込みです。これは、同地域の自動車生産の活発化とCNG/LPG車両の普及が背景にあります。

* 流通チャネル別: アフターマーケットチャネルは、世界的な車両の老朽化とサービスライフサイクルの長期化により、2030年までに3.74%のCAGRで成長すると予測されており、重要な市場セグメントとなっています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に調査されています。Eaton Corporation、Mahle GmbH、Fuji Oozx Inc.、BorgWarner Inc.、Federal-Mogul (Tenneco)、Denso Corporation、Aisan Industry Co., Ltd.、Rane Engine Valve Ltd.、Ferrea Racing Components、Nittan Valve Co.、Continental AG、Schaeffler Group、Hitachi Astemo、Valeo SAなど、主要な市場参加企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向がプロファイルされています。

市場機会と将来の展望

レポートは、市場における未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しており、今後の市場戦略策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な車両生産の増加

- 4.2.2 厳格な排出ガスおよび燃費規制

- 4.2.3 エンジンの小型化とターボチャージングのトレンド

- 4.2.4 アジアおよびMEAにおけるCNG/LPG車両の拡大

- 4.2.5 地域的な微細加工とバルブのニアソーシング

- 4.2.6 予知保全対応の「スマート」バルブ

-

4.3 市場の阻害要因

- 4.3.1 パワートレインの急速な電動化

- 4.3.2 チタンおよびニッケル合金の価格変動

- 4.3.3 偽造アフターマーケットバルブの拡散

- 4.3.4 バイメタルバルブのリサイクル規制遵守

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 バルブタイプ別

- 5.1.1 モノメタリックバルブ

- 5.1.2 バイメタリックバルブ

- 5.1.3 中空バルブ

-

5.2 機能タイプ別

- 5.2.1 吸気バルブ

- 5.2.2 排気バルブ

-

5.3 材料タイプ別

- 5.3.1 鋼

- 5.3.2 チタン

- 5.3.3 ニッケル基合金

-

5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車 (LCV)

- 5.4.3 中型・大型商用車 (MHCV)

- 5.4.4 バス・コーチ

-

5.5 燃料タイプ別

- 5.5.1 ガソリン

- 5.5.2 ディーゼル

- 5.5.3 CNG/LPG

-

5.6 流通チャネル別

- 5.6.1 OEM

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 インド

- 5.7.4.2 中国

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東・アフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 イートン・コーポレーション

- 6.4.2 マーレGmbH

- 6.4.3 富士オーゼックス株式会社

- 6.4.4 ボーグワーナー株式会社

- 6.4.5 フェデラル・モーグル(テネコ)

- 6.4.6 株式会社デンソー

- 6.4.7 愛三工業株式会社

- 6.4.8 レーン・エンジン・バルブ株式会社

- 6.4.9 フェレア・レーシング・コンポーネンツ

- 6.4.10 日本鍛工株式会社

- 6.4.11 コンチネンタルAG

- 6.4.12 シェフラーグループ

- 6.4.13 日立Astemo

- 6.4.14 ヴァレオSA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車エンジンバルブは、内燃機関において燃焼室への吸気と燃焼ガスの排気を制御する極めて重要な部品です。エンジンのシリンダーヘッドに設置され、吸気ポートと排気ポートを正確なタイミングで開閉することで、空気と燃料の混合気(ガソリンエンジン)または空気(ディーゼルエンジン)をシリンダー内に導入し、燃焼後の排気ガスをシリンダー外へ排出します。この精密な開閉動作により、エンジンの効率的な燃焼と安定した出力発生が実現され、自動車の走行性能と環境性能を支えています。

バルブには主に機能による分類と材料による分類があります。機能面では、吸気バルブと排気バルブに大別されます。吸気バルブは、より多くの混合気を取り込むために排気バルブよりも大径に設計されることが一般的です。一方、排気バルブは、高温高圧の燃焼ガスに直接晒されるため、極めて高い耐熱性、耐腐食性、耐摩耗性が要求されます。材料面では、一般的な吸気バルブや比較的負荷の低い排気バルブにはマルテンサイト系ステンレス鋼(SUH3など)が用いられます。高温強度と耐食性に優れるオーステナイト系ステンレス鋼(SUH35など)は、主に排気バルブに採用されます。さらに、高出力エンジンや過給機付きエンジンなど、特に過酷な環境下で使用される排気バルブには、ニッケル基合金(インコネルなど)が用いられることがあります。また、バルブ内部を中空にし、ナトリウムなどを封入することで熱伝導性を高め、バルブヘッドの温度上昇を抑制する中空バルブも存在し、軽量化にも寄与します。高性能エンジンでは、軽量化を最優先するためにチタン合金が使用されることもありますが、コストが高くなります。構造的には、一体成形されたソリッドバルブが一般的ですが、異なる材料を摩擦溶接などで接合し、ステム部とヘッド部で最適な材料を選択する2ピースバルブも存在します。

自動車エンジンバルブは、ガソリンエンジン、ディーゼルエンジン、LPGエンジンなど、あらゆる種類の内燃機関に不可欠な部品として使用されています。エンジンの種類(直列、V型、水平対向など)や気筒数に関わらず、各シリンダーには通常、吸気バルブと排気バルブが複数個(一般的には1気筒あたり2~4個、高性能エンジンでは5個以上)配置されます。バルブの開閉は、クランクシャフトの回転と連動するカムシャフトによって制御されます。カムがバルブステムを押し下げ、バルブスプリングの力で元の位置に戻るという一連の動作が、吸気、圧縮、燃焼(膨張)、排気というエンジンの4ストロークサイクルを正確に実行するために不可欠です。この精密な動作が、エンジンの性能と信頼性を決定づける重要な要素となっています。

関連技術としては、まずバルブ駆動系(バルブトレイン)が挙げられます。これは、カムシャフト、タペット(リフター)、プッシュロッド(OHVの場合)、ロッカーアーム、バルブスプリングなど、バルブを開閉させる一連の機構全体を指します。DOHC(ダブルオーバーヘッドカムシャフト)やSOHC(シングルオーバーヘッドカムシャフト)といったレイアウトがあり、エンジンの性能特性に大きく影響します。次に、可変バルブタイミング機構(VVT: Variable Valve Timing)は、エンジンの回転数や負荷に応じてバルブの開閉タイミングを最適化し、燃費向上、出力向上、排出ガス低減を実現する技術です。トヨタのVVT-iやホンダのVTECなどが代表的です。さらに、バルブの開く量(リフト量)を可変させる可変バルブリフト機構(VVL: Variable Valve Lift)も存在し、吸気量をより細かく制御することでエンジンの効率を高めます。低負荷時に一部の気筒のバルブを休止させ、燃費を向上させるバルブ休止機構(Cylinder Deactivation)も実用化されています。これらの機構は、バルブの性能を最大限に引き出し、エンジンの総合的な効率を高めるために不可欠です。また、高温強度、耐摩耗性、耐食性、軽量化を実現するための合金開発や、窒化処理、クロムメッキなどの表面処理技術といった材料技術も重要です。製造技術においても、精密鍛造、摩擦溶接、機械加工、熱処理、表面処理など、高い精度と耐久性を実現するための高度なプロセスが求められます。

自動車エンジンバルブ市場は、世界の自動車生産台数に直接的に連動しており、新車製造向けと補修部品(アフターマーケット)向けの需要に分けられます。近年、世界的な環境規制の強化に伴い、エンジンの高効率化、低燃費化、排出ガス低減が強く求められており、バルブにはより高い耐熱性、軽量化、精密な制御が要求されています。これにより、高性能な材料や複雑な構造を持つバルブの需要が増加傾向にあります。主要なバルブメーカーとしては、富士バルブ、日本バルブ工業、愛三工業(一部)、海外ではEaton、Mahleなどが挙げられます。これらの企業は、自動車メーカーとの緊密な連携のもと、エンジンの進化に対応するための技術開発を積極的に進めています。市場は、自動車産業全体の動向、特に環境規制と電動化の進展に大きく左右される特性を持っています。

将来展望としては、自動車産業の大きな変革期において、エンジンバルブもその進化が求められています。電気自動車(EV)へのシフトは、長期的には内燃機関の生産台数減少を意味し、エンジンバルブ市場に大きな影響を与える可能性があります。しかし、ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)では引き続き内燃機関が使用されるため、バルブの需要は一定期間維持されると見られます。さらに、厳しさを増す排出ガス規制(例: Euro 7)に対応するため、内燃機関はさらなる高効率化が不可欠であり、これに伴いバルブにはより高い耐熱性、軽量化、精密な制御(可変バルブタイミング/リフト機構との連携)が求められます。新素材の開発も進められており、高温環境下での耐久性向上と軽量化のため、セラミックス複合材料や先進的な合金、さらには3Dプリンティングなどの新しい製造技術の導入が検討される可能性があります。また、将来的に水素を燃料とする内燃機関が普及した場合、燃焼特性の違いからバルブの材料や設計に新たな要求が生じる可能性も考えられます。新車市場の変動とは別に、既存の内燃機関車のメンテナンス需要は継続するため、補修部品としてのバルブ市場は一定規模を維持すると考えられます。総じて、自動車エンジンバルブは、自動車産業の変革期において、その技術的な重要性を維持しつつ、環境変化への適応とさらなる技術革新が求められる部品と言えるでしょう。