プロバイオティクス化粧品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

プロバイオティクス化粧品市場は、製品タイプ別(スキンケア、ヘアケア、その他の製品タイプ)、流通チャネル別(スーパーマーケット/ハイパーマーケット、ヘルス&ビューティーストア、オンライン小売店、その他の流通チャネル)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

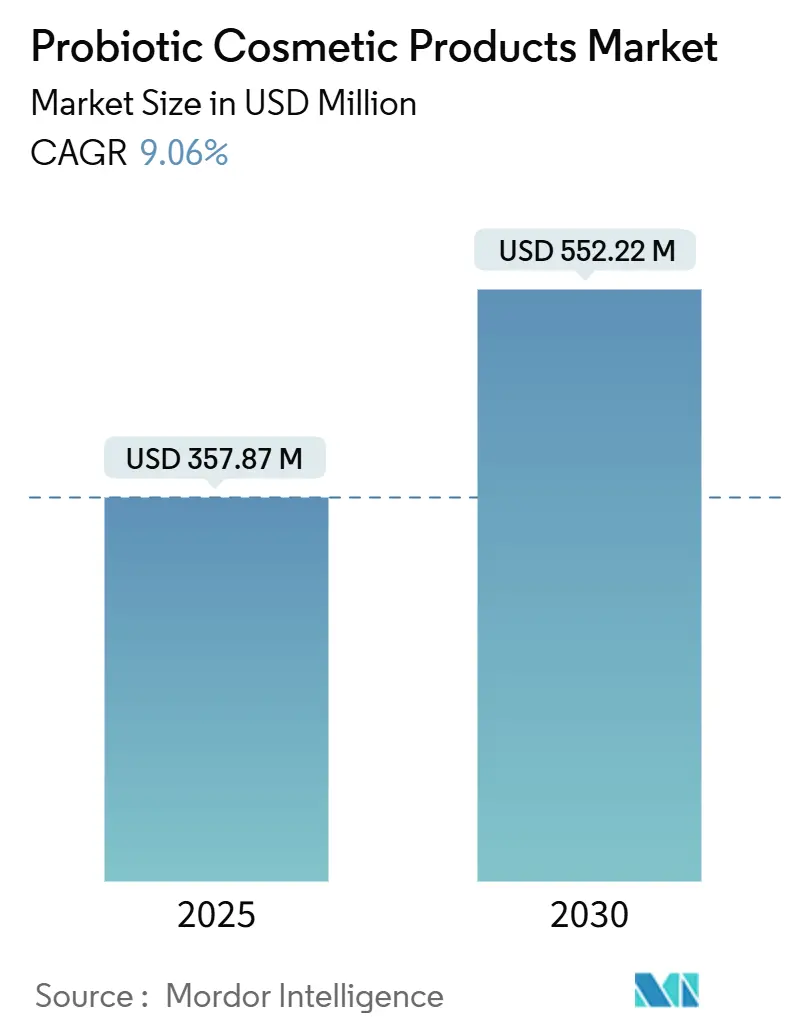

プロバイオティクス化粧品市場は、2025年には3億5,787万米ドルと推定され、2030年には5億5,222万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)9.06%で成長すると見込まれています。この成長は、科学的なマイクロバイオーム研究と、単なる美容効果だけでなく、皮膚の健康の根本的な問題に対処する効果的なスキンケアソリューションに対する消費者の需要が融合した結果です。

市場の拡大は、局所的なプロバイオティクスが皮膚バリア機能を回復させ、炎症反応を軽減する能力が認識されていることに起因しており、これらの製品は従来の化粧品に代わる治療的選択肢として位置づけられています。生菌株または溶解菌株がバリアの完全性を強化し、炎症を調整し、測定可能な皮膚科学的利益をもたらす能力が市場の勢いを支えています。大手美容企業は特許取得済みの菌株を主力製品に組み込み、ベンチャー支援を受けたスタートアップ企業は頭皮の健康などニッチな用途を商業化しています。デジタルコマース、ソーシャルプラットフォーム、皮膚科医の推奨が製品教育を共同で加速させ、発売から採用までのサイクルを短縮しています。安全書類が提出されれば、プロバイオティクス化粧品が低リスクの洗い流さない処方として扱われるバランスの取れた規制環境も、商業化をさらに推進しています。

主要な市場の洞察

製品タイプ別では、スキンケアが2024年に90.05%の収益シェアを占め市場を牽引しており、ヘアケアは2030年までに9.25%のCAGRで拡大すると予測されています。カテゴリー別では、従来型セグメントが2024年にプロバイオティクス化粧品市場シェアの82.04%を占めましたが、オーガニック製品は2030年までに10.76%のCAGRで成長しています。価格帯別では、マス市場向け製品が2024年にプロバイオティクス化粧品市場規模の73.23%を占め、プレミアムラインは2030年までに10.62%のCAGRで成長しています。流通チャネル別では、ヘルス&ビューティーストアが2024年に54.67%のシェアを保持しましたが、オンライン小売は2030年までに9.71%のCAGRで拡大しています。地域別では、北米が2024年に37.05%のシェアを占め最大の市場ですが、アジア太平洋地域は2030年までに9.53%のCAGRで最も速い成長を記録すると予測されています。

市場のトレンドと推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 皮膚マイクロバイオームに関する消費者知識の向上: 消費者の購買決定が成分中心からメカニズム中心へと変化し、微生物バランスに測定可能な影響を与える製品への需要が高まっています。臨床研究による有効性の検証は、教育された消費者が求める科学的信頼性を提供し、ブランドがプレミアム価格を設定する根拠となっています。この傾向は、サプリメント文化が確立されている市場で特に加速しています。

* クリーンビューティーと天然処方への需要: クリーンビューティー運動は、有害な合成防腐剤が皮膚生態系を破壊するという考え方から、有益な微生物を積極的に取り入れる方向へと進化しています。FDAの規制近代化法のような規制の枠組みもこの変化に対応し、新規成分の経路を明確にしています。消費者がクリーンな処方にプレミアムを支払う意欲があるため、安全性と有効性を実証できるブランドに市場機会が生まれています。

* 多機能製品へのトレンド: プロバイオティクス化粧品は、単一の処方で複数のメリットを提供し、簡素化されたルーティンと製品あたりの価値の最大化を求める消費者の需要に応えています。このアプローチにより、ブランドは従来の美容効果と治療効果(例:バリア機能を強化し炎症マーカーを低減する保湿剤)を組み合わせることができます。この傾向は、ホリスティックなスキンケア哲学と多段階ルーティンを伝統的に受け入れているアジア太平洋市場で特に顕著です。

* 敏感肌やアレルギーの増加: 環境汚染やライフスタイル要因に起因する敏感肌の状態の増加は、プロバイオティクスが独自に提供する穏やかで効果的なスキンケアソリューションへの持続的な需要を生み出しています。局所プロバイオティクスが炎症反応を調整し、皮膚バリア機能を強化する臨床的証拠は、湿疹や酒さのような症状に対して医薬品介入に伴う副作用なしに治療的利益を提供します。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 規制の曖昧さと標準化の欠如: プロバイオティクス化粧品の標準化された定義がないため、市場の混乱が生じ、誤解を招く主張が可能になり、正当な製品に対する消費者の信頼が損なわれています。管轄区域によって規制の枠組みが大きく異なり、国際市場への参入戦略を複雑化させ、製造業者にとってコンプライアンスコストを増加させています。

* 高価格が市場成長を抑制: プロバイオティクス処方の研究開発費を回収するために必要なプレミアム価格戦略は、価格に敏感なセグメントや新興経済国での市場浸透を制限しています。製造過程、パッケージング、保存期間を通じてプロバイオティクスの生存率を維持することに伴う製造の複雑さは、マス市場向けの価格戦略を妨げるコスト構造を生み出しています。

セグメント分析

* 製品タイプ別: スキンケアは2024年に90.05%の市場シェアを占めており、これは消費者が他の美容用途よりも顔の健康を優先していること、および皮膚科学的状態に対する局所プロバイオティクス効果を検証する臨床研究が集中していることを反映しています。ヘアケアは2030年までに9.25%のCAGRで最も速く成長するセグメントであり、頭皮の健康と育毛促進に対するプロバイオティクス効果を示す科学的証拠に牽引されています。

* カテゴリー別: 従来型処方は2024年に82.04%の市場シェアを維持しており、広範な処方哲学に関わらずプロバイオティクス効果に対する消費者の受容を示しています。一方、オーガニック製品は2030年までに10.76%のCAGRで加速しており、ブランドがクリーンビューティーのポジショニングを活用しています。

* 価格帯別: マス市場向け製品は2024年に73.23%の市場シェアを占めており、幅広い消費者アクセスと確立された流通チャネルを反映しています。一方、プレミアムセグメントは2030年までに10.62%のCAGRで拡大しており、ブランドは臨床的検証と専門的な処方を通じて高価格を正当化しています。

* 流通チャネル別: ヘルス&ビューティーストアは2024年に54.67%の市場シェアを維持しており、消費者の信頼と製品教育能力を活用しています。一方、オンライン小売チャネルは2030年までに9.71%のCAGRで加速しており、D2Cブランドが従来の仲介業者を迂回しています。

地域分析

* 北米: 2024年に37.05%のシェアでグローバル市場をリードしており、プロバイオティクスサプリメントに対する確立された消費者意識が局所的な応用にも容易に移行すること、および化粧品革新に対応する規制の枠組みから恩恵を受けています。

* アジア太平洋: 2030年までに9.53%のCAGRで最も強い成長勢いを示しており、可処分所得の増加、予防的スキンケアへの文化的重視、革新的な化粧品処方の市場参入を促進する規制の進化に牽引されています。中国の合理化された化粧品通知プロセスは国際ブランドの障壁を低減し、国内メーカーは独自のプロバイオティクス菌株を活用して費用対効果の高い代替品を開発しています。

* ヨーロッパ: 確立されたオーガニックおよび天然化粧品市場を通じて重要な市場プレゼンスを維持しており、EU化粧品規制1223/2009に基づく規制の枠組みは新規成分承認のための明確な経路を提供しています。

* 南米、中東・アフリカ: 成長する中間層と美容意識の高まりが革新的なスキンケアソリューションへの需要を生み出しており、新興市場としての機会を代表しています。

競争環境

プロバイオティクス化粧品市場は中程度の断片化を示しており、確立された美容コングロマリットと専門のマイクロバイオームスタートアップが異なる戦略的アプローチで競争しています。主要プレイヤーは、プロバイオティクス専門知識を迅速に獲得するための買収主導型成長戦略を追求しており、例えばロレアルによるLactobioの買収やバイヤスドルフによるS-Biomedicへの過半数出資が挙げられます。一方、中小企業は科学的専門性とD2Cチャネルを活用して市場シェアを獲得しています。

技術統合は、企業が独自の菌株ライブラリ、パーソナライズされたマイクロバイオームテストプラットフォーム、AI駆動の処方最適化システムを開発する上で重要な差別化要因となっています。男性用プロバイオティクススキンケア、小児用処方、特定の皮膚科学的状態に対する治療的応用など、未開拓のセグメントには新たな機会が生まれています。新興のディスラプターは、ゲノム解析と機械学習を利用して、個々のマイクロバイオームの不均衡に対処するターゲットを絞ったプロバイオティクス治療法を開発し、精密診断とパーソナライズされた処方に焦点を当てています。

主要プレイヤーと最近の業界動向

主要プレイヤーには、L’Oréal S.A.、Johnson & Johnson、Unilever、The Estée Lauder Companies Inc.、Procter & Gambleなどが挙げられます。

最近の業界動向としては、以下の事例があります。

* 2025年9月: Bausch HealthはYUN NVとの提携後、ポーランドでニキビ肌向けにプロバイオティクスとプレバイオティクスを配合したYUN ACNスキンケアラインを導入しました。

* 2023年12月: L’Oréalは、プロバイオティクスおよびマイクロバイオーム研究のリーダーであるコペンハーゲン拠点のLactobioを買収し、マイクロバイオームに関する研究を強化しました。

* 2022年9月: BioGaiaとSkinomeは提携し、生菌を含む製品の研究開発を行い、最初の製品として「Skinome Probiotic Concentrate」を発売しました。

この市場は、科学的進歩と消費者意識の変化に後押しされ、今後も成長を続けると予測されています。

プロバイオティクス化粧品市場に関する本レポートは、市場の包括的な分析を提供しています。

1. 市場の定義と範囲

プロバイオティクス化粧品は、肌の健康に有益な特定のプロバイオティクス微生物株を含む美容製品と定義されています。本調査の範囲は、製品タイプ、流通チャネル、および地域別の市場セグメンテーションを含み、各セグメントの市場規模と予測は価値(米ドル)に基づいて行われています。製品タイプはスキンケア(保湿剤・クリーム、クレンザー・トナーなど)、ヘアケア(シャンプー・コンディショナーなど)、カラーコスメティクス(フェイシャルコスメティクスなど)に分類されます。流通チャネルはスーパーマーケット/ハイパーマーケット、ヘルス&ビューティーストア、オンライン小売店、その他の流通チャネルに分類されます。地域別では、北米(米国、カナダなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、オーストラリアなど)、南米(ブラジルなど)、中東・アフリカ(サウジアラビアなど)が詳細に分析されています。

2. エグゼクティブサマリーと主要な市場動向

市場は2025年から2030年にかけて、年平均成長率(CAGR)9.06%で堅調に拡大すると予測されており、2025年の3億5,787万米ドルから2030年には5億5,222万米ドルに達する見込みです。

製品タイプ別では、スキンケア製品が2024年に収益シェアの90.05%を占め、市場を牽引しています。これは、バリア機能の修復や抗炎症効果に関する豊富な臨床的証拠が消費者の需要を強く後押ししているためです。最も急速な成長が予測されるのはヘアケア製品セグメントで、2030年までCAGR 9.25%で成長すると見込まれています。これは、頭皮の健康に対するプロバイオティクス活性成分の関心が高まっていることに起因します。

販売チャネルでは、オンライン小売がCAGR 9.71%で最も急速に拡大しています。これは、D2C(Direct-to-Consumer)ブランドが教育コンテンツやパーソナライズされたクイズを通じて顧客エンゲージメントを高め、コンバージョンを促進していることが主な要因です。

3. 市場の推進要因

市場の成長を促進する主な要因としては、消費者の皮膚マイクロバイオームに関する知識の向上、クリーンビューティーと天然成分処方への需要の増加、多機能製品へのトレンド、敏感肌やアレルギーを持つ人々の増加、ソーシャルメディア、インフルエンサー、有名人の影響力、そしてEコマースプラットフォームの拡大が挙げられます。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。これには、偽造品の市場流通の増加、従来の合成化粧品との強い競争、規制の曖昧さと標準化の欠如、そして製品の高価格が消費者の購入を制限する可能性が含まれます。

5. その他の分析

本レポートでは、消費者行動分析、規制環境、技術的進歩、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の全体像を深く掘り下げています。

6. 競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場ランキング分析が提供されます。The Estée Lauder Companies Inc.、L’Oréal S.A.、Unilever、Procter & Gamble、Johnson & Johnson、Amorepacific Corporation、Burt’s Beesなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、最近の動向が詳述されています。

7. 市場機会と将来展望

最後に、市場における将来の機会と展望についても分析されており、今後の成長戦略策定に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消費者の皮膚マイクロバイオームに関する知識の向上

- 4.2.2 クリーンビューティーと天然処方への需要

- 4.2.3 多機能製品への傾向

- 4.2.4 敏感肌とアレルギーの普及

- 4.2.5 ソーシャルメディア、インフルエンサー、有名人の影響

- 4.2.6 Eコマースプラットフォームの拡大

-

4.3 市場の阻害要因

- 4.3.1 偽造品の市場プレゼンスの増加

- 4.3.2 従来の合成化粧品との強い競争

- 4.3.3 規制の曖昧さと標準化の欠如

- 4.3.4 高い製品価格が市場成長を抑制

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的進歩

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スキンケア

- 5.1.1.1 保湿剤とクリーム

- 5.1.1.2 クレンザーと化粧水

- 5.1.1.3 その他

- 5.1.2 ヘアケア

- 5.1.2.1 シャンプーとコンディショナー

- 5.1.2.2 その他

- 5.1.3 カラーコスメティックス

- 5.1.3.1 フェイシャルコスメティックス

- 5.1.3.2 その他

-

5.2 流通チャネル別

- 5.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2 ヘルス&ビューティーストア

- 5.2.3 オンライン小売店

- 5.2.4 その他の流通チャネル

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 オーストラリア

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エスティ ローダー カンパニーズ インク

- 6.4.2 ロレアル S.A.

- 6.4.3 ユニリーバ

- 6.4.4 プロクター・アンド・ギャンブル

- 6.4.5 ジョンソン・エンド・ジョンソン

- 6.4.6 アモーレパシフィック コーポレーション

- 6.4.7 バーツビーズ

- 6.4.8 アバロンオーガニクス

- 6.4.9 アーボン インターナショナル LLC

- 6.4.10 ベベ・アンド・ベラ LLC

- 6.4.11 ダコタ バイオテック

- 6.4.12 エミネンス オーガニック スキンケア

- 6.4.13 エッセ スキンケア

- 6.4.14 ガリネー Ltd.

- 6.4.15 グローバイオティクス Inc.

- 6.4.16 マザーダート

- 6.4.17 タタ ハーパー スキンケア

- 6.4.18 ラブ・ユア・ガッツ

- 6.4.19 TULA ライフ, Inc.

- 6.4.20 ザ・ボディ・デリ Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プロバイオティクス化粧品とは、肌の健康を維持するために、プロバイオティクス(善玉菌)、プレバイオティクス(善玉菌のエサ)、またはポストバイオティクス(善玉菌の代謝物)を配合した化粧品の総称です。近年、腸内フローラ研究の進展に伴い、肌にも独自のマイクロバイオーム(常在菌叢)が存在し、そのバランスが肌の健康状態に深く関わっていることが明らかになりました。プロバイオティクス化粧品は、この肌のマイクロバイオームに着目し、善玉菌の働きをサポートすることで、肌本来のバリア機能を強化し、健やかな状態へと導くことを目的としています。具体的には、肌のpHバランスを整えたり、炎症を抑制したり、保湿効果を高めたりする効果が期待されています。

プロバイオティクス化粧品には、主に以下の種類があります。第一に、プロバイオティクス配合型です。これは、乳酸菌やビフィズス菌などの生きた善玉菌そのものを化粧品に配合するタイプです。肌の常在菌バランスを直接的に改善する効果が期待されますが、生きた菌の安定性や保存性が課題となることがあります。第二に、プレバイオティクス配合型です。これは、肌の善玉菌のエサとなる成分、例えばオリゴ糖や食物繊維などを配合するタイプです。肌に元々存在する善玉菌の増殖を促し、間接的にマイクロバイオームのバランスを整えることを目指します。生きた菌を配合しないため、製品の安定性が高いという利点があります。第三に、ポストバイオティクス配合型です。これは、善玉菌が作り出す代謝物、例えば乳酸、酢酸、ペプチド、酵素、ヒアルロン酸などを配合するタイプです。これらの代謝物は、肌の保湿、抗炎症、バリア機能強化など、直接的な効果を発揮すると考えられています。生きた菌の安定性の問題を回避でき、効果も期待しやすいため、近年特に注目されています。さらに、これらの成分を複数組み合わせた複合型の製品も多く開発されており、洗顔料、化粧水、美容液、クリーム、マスクなど、様々な製品形態で市場に登場しています。

プロバイオティクス化粧品の主な用途と期待される効果は多岐にわたります。最も重要なのは、肌のマイクロバイオームのバランス調整です。善玉菌を優勢に保つことで、肌荒れの原因となる悪玉菌の増殖を抑制します。これにより、肌のバリア機能の強化が期待できます。肌のpHバランスが整い、外部からの刺激やアレルゲンの侵入を防ぎ、肌本来の防御力を高めます。また、善玉菌が生成する成分は、肌の水分保持能力を高め、保湿効果をもたらします。乾燥肌の改善や、しっとりとした肌触りの維持に貢献します。さらに、プロバイオティクスやその代謝物には抗炎症作用があることが示されており、敏感肌やアトピー性皮膚炎による赤みやかゆみの緩和に寄与する可能性も指摘されています。ニキビや吹き出物といった肌荒れの改善にも効果が期待され、肌のターンオーバーを正常化することで、肌の透明感向上やエイジングケアへの応用も研究されています。

プロバイオティクス化粧品の開発を支える関連技術は、非常に高度化しています。まず、マイクロバイオーム解析技術が挙げられます。次世代シーケンサーなどを用いて、個人の肌に存在する常在菌の種類や割合を網羅的に解析することで、肌の状態と菌叢の関連性を深く理解し、最適な成分選定に役立てています。次に、菌株選定・培養技術です。肌に有効で安全性の高いプロバイオティクス菌株を特定し、それを安定的に大量培養する技術は、製品化において不可欠です。また、生きた菌を配合する場合、化粧品中での安定化技術が重要となります。カプセル化技術やフリーズドライ技術、あるいは特殊な製剤化によって、菌の活性を維持し、製品の品質を保つ工夫が凝らされています。ポストバイオティクスを生成するためには、特定の菌株を用いて有効成分を効率的に作り出す発酵技術が用いられます。さらに、有効成分を肌の必要な部位に確実に届けるためのDDS(ドラッグデリバリーシステム)や、菌の活性を阻害せず、かつ肌への刺激を最小限に抑える保存料フリー・低刺激処方の開発も、重要な技術的課題として取り組まれています。

プロバイオティクス化粧品の市場背景としては、いくつかの要因が挙げられます。第一に、健康志向と自然志向の高まりです。消費者は、単に表面的な美しさだけでなく、肌本来の健康を重視するようになり、自然由来の成分や肌に優しい処方を求める傾向が強まっています。第二に、マイクロバイオーム研究の急速な進展です。腸内フローラ研究の成果が肌にも応用され、肌の常在菌叢の重要性が広く認識されるようになりました。第三に、敏感肌やアトピー性皮膚炎患者の増加です。既存の化粧品では解決しにくい肌トラブルに対して、プロバイオティクス化粧品が新たなアプローチとして注目されています。これにより、大手化粧品メーカー(ロレアル、エスティローダー、資生堂など)が研究開発を強化し、市場への参入を加速させています。また、独自の菌株や技術を持つスタートアップ企業も台頭し、市場の活性化に貢献しています。メディアやSNSを通じて消費者の認知度も向上しており、グローバル市場では年々規模が拡大し続けています。

今後のプロバイオティクス化粧品の展望としては、さらなる技術革新と市場の多様化が予測されます。最も期待されるのは、パーソナライズ化の進展です。個人の肌のマイクロバイオームを解析し、その人に最適なプロバイオティクス、プレバイオティクス、ポストバイオティクスを組み合わせた化粧品を提案するサービスが普及する可能性があります。これにより、より効果的で個別化されたスキンケアが実現するでしょう。また、新たな菌株の発見と応用も進むと考えられます。より効果が高く、かつ安定性に優れたプロバイオティクス菌株の研究開発が進み、製品の機能性が向上するでしょう。ポストバイオティクスについても、菌が生成する多様な代謝物の機能性がさらに解明され、様々な肌トラブルへの応用が期待されます。将来的には、皮膚疾患の治療を目的とした医療分野との連携も視野に入ってくるかもしれません。一方で、生きた菌を配合する製品に対する安全性評価や表示に関する法規制の整備も重要な課題となります。さらに、環境負荷の低い製造プロセスや成分の利用といったサステナビリティへの貢献も、今後の開発において重要な要素となるでしょう。生きた菌の安定性、保存性、効果の持続性、そしてコスト削減といった技術的課題を克服しながら、プロバイオティクス化粧品はスキンケアの未来を大きく変える可能性を秘めています。