ゲル化剤市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ゲル化剤市場は、タイプ(ペクチン、ゼラチン、寒天、カラギーナン、アルギン酸ナトリウムなど)、供給源(植物由来など)、機能(ゲル化、増粘、安定化・乳化など)、用途(食品・飲料、化粧品・パーソナルケアなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

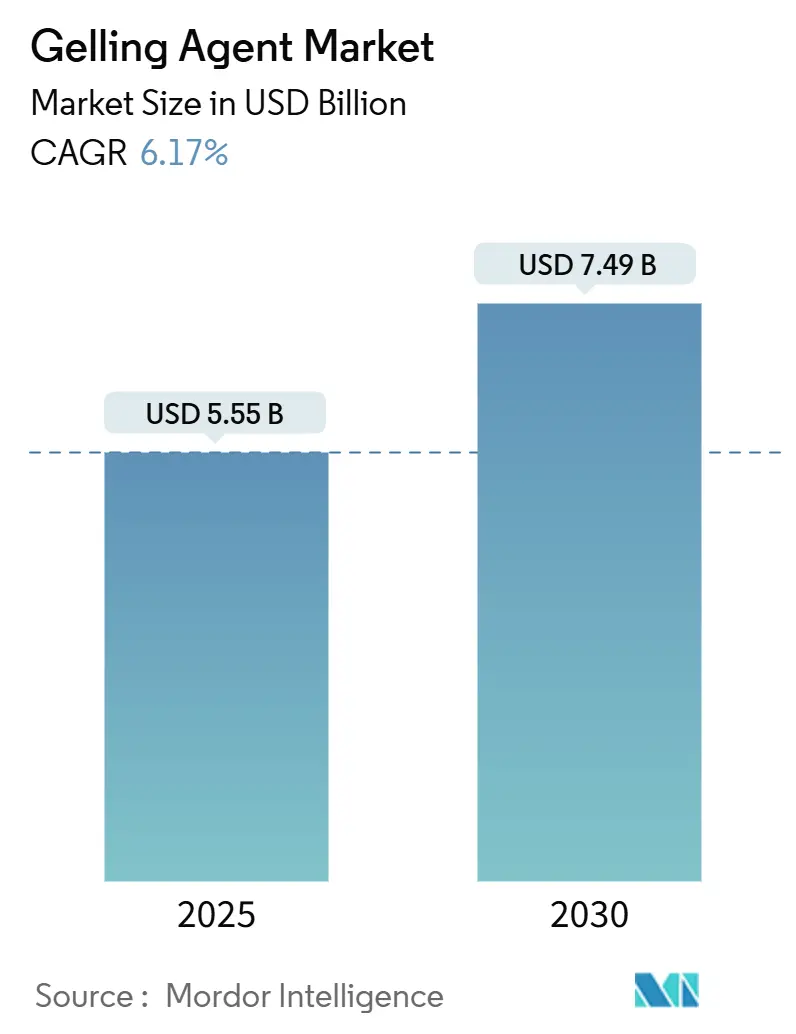

ゲル化剤市場は、2025年に55.5億米ドルと推定され、2030年までに74.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.17%です。この成長は、クリーンラベル成分への堅調な需要、ハイドロゲルを活用したドラッグデリバリーにおける用途の拡大、および抽出効率の大幅な改善によって支えられています。

市場概要

2025年に米国食品医薬品局(FDA)が「一般的に安全と認められる(GRAS)」文書化規則を強化したことにより、詳細な安全性データを提供できるサプライヤーが優遇され、天然製品への代替が加速しています。同時に、植物ベースの食事や乳製品代替品の台頭により、高性能ハイドロコロイドの商業的範囲が拡大しています。また、微生物発酵におけるブレークスルーは、機能の一貫性を向上させ、生産リードタイムを短縮しています。ブラジルの2,310億米ドルの食品加工基盤に牽引される南米は、最も急速に成長している地域となっており、アジア太平洋地域は、海藻やグアーの栽培が盛んなことを背景に、引き続き量的なリーダーシップを維持しています。

主要な市場セグメント分析

* タイプ別:

* ペクチンは2024年にゲル化剤市場シェアの34.19%を占め、18.9億米ドルの収益を上げました。柑橘類の皮やリンゴの搾りかすからの安定した供給、低糖ジャムや栄養補助食品グミにおける用途の増加が、その市場リーダーシップを維持しています。クリーンラベル製剤におけるペクチンの多様性とその天然由来は、市場での地位をさらに強化しています。

* ジェランガムは、熱可逆性特性と低用量での高い効率性、特にプレミアム乳製品代替品や眼科用医薬品において、2030年までに8.34%のCAGRで堅調な成長を予測しています。

* ゼラチンは菓子やカプセルシェルで強い存在感を維持していますが、倫理的・宗教的配慮から、メーカーはペクチンとゼラチンの組み合わせを模索しています。

* カラギーナンと寒天は、ビーガン認証を必要とする用途で安定した市場需要を維持していますが、地理的な供給集中という課題に直面しています。

* 供給源別:

* 植物由来の原材料は2024年の収益の58.45%を占め、グアー、ローカストビーン、柑橘ペクチンなどの認識可能な植物由来に対する消費者の信頼を強化しています。海藻由来のものは、乳製品や肉代替品において差別化されたレオロジーを提供し、価格プレミアムを享受しています。

* 微生物由来のガム(キサンタンガム、ジェランガム)は、2030年までに8.56%のCAGRで最速の拡大を遂げる見込みです。動物由来のゼラチンは、バイオメディカルスキャフォールドや高ブルーム菓子において依然として重要ですが、ビーガン志向が量的な成長を抑制しています。

* 機能別:

* 増粘は2024年の売上高の27.45%を占め、スープ、ソース、乳製品デザートの粘度制御におけるハイドロコロイドの中心的な役割を反映しています。インスタントミックスや冷凍食品への堅調な転換が基本的な需要を確保し、メーカーは進化する消費者の嗜好に応えるため、クリーンラベルの増粘ソリューションで革新を続けています。

* カプセル化および制御放出システムは、医薬品および栄養補助食品分野がハイドロゲルマトリックスを利用して生体活性物質の放出を制御するため、9.01%の最高のCAGRを記録するでしょう。

* 用途別:

* 食品および飲料メーカーは2024年の世界売上高の35.89%を占め、テクスチャー、懸濁、水分制御におけるハイドロコロイドの普及を浮き彫りにしています。グルテンフリーのベーカリー、低糖菓子、プレミアムアイスクリームなどが、差別化された食感が棚でのプレミアムを享受するイノベーションの温床となっています。

* 医薬品用途は、最も速い9.34%のCAGRを記録するでしょう。化粧品、パーソナルケア、ペット栄養もポートフォリオを構成し、それぞれハイドロコロイドに固有の水分結合および皮膜形成特性を活用しています。

市場のトレンドと洞察

* 促進要因:

* 加工食品およびコンビニエンスフードの需要の増加: 都市部のライフスタイルと共働き世帯がレディ・トゥ・イート食品の摂取を促進し続けており、優れた凍結融解耐性と熱安定性を持つハイドロコロイドが求められています。中国における高価値食品成分の輸入増加は、テクスチャーエンハンサー、増粘剤、安定剤の地域消費を押し上げています。

* クリーンラベルおよび天然食品添加物への需要の増加: 規制当局と消費者は、成分リストの精査を強化しています。2024年のカリフォルニア州における特定の合成染料の禁止や、欧州食品安全機関(EFSA)によるグアーガムの重金属制限の厳格化が、この監視強化を示しています。透明性の高いサプライチェーンを持つハイドロコロイドサプライヤーは、再配合契約を確保しています。

* 乳製品および代替乳製品の消費の増加: 2024年には植物ベース飲料の世界小売売上高が過去最高を記録し、乳製品の口当たりを再現するハイドロコロイドの需要が増加しています。カラギーナンとローカストビーンガムの組み合わせはビーガンチーズのスライスで溶融性を確保するために不可欠であり、ジェランガムは常温のナッツミルク飲料で透明性とタンパク質安定性を提供します。

* ハイドロコロイドの抽出および加工における技術的進歩: 超音波技術を用いた柑橘類の皮からのペクチン抽出は、エネルギー消費を抑えながら高収率を達成し、コスト効率を高めています。AI制御の粘度および色監視システムの導入は、生産不良と材料廃棄を削減します。医薬品用途では、グリーンケミストリー手法によるpH応答性ハイドロゲルの開発が、標的薬物送達を可能にしています。

* 抑制要因:

* 原材料価格の変動: 海藻由来のカラギーナンと寒天は、インドネシアとフィリピンにおける気候変動や貿易制限の影響を受けやすく、スポット価格の変動が利益予測を困難にしています。グアーガムはインドとパキスタンのモンスーンパターンに大きく依存しており、干ばつにより収穫量が最大40%減少する可能性があります。

* 抽出および精製プロセスの高コスト: ゲル化剤市場は、従来の抽出方法と進化する規制要件により、重大な運用上の課題に直面しています。海藻ハイドロコロイドの従来の熱酸抽出は、大量の蒸気を消費し、処理を必要とする塩分を含む排水を生成するため、生産間接費を膨らませます。連続フロー反応器や膜ろ過は排水量を30~50%削減しますが、初期投資が必要です。

地域別分析

* アジア太平洋地域: 2024年には世界収益の36.73%を占め、海藻とグアーの主要な栽培地であり、世界最大の加工食品消費人口を抱えています。中国は世界のカラギーナンと寒天の原材料の60%以上を供給し、インドはグアーガムの約80%を生産しています。東南アジアにおける急速な都市化と可処分所得の増加は、コンビニエンスフードの需要をさらに刺激し、地域の購買力を強化しています。

* 南米: 2030年までに8.45%の最速CAGRを予測しています。ブラジルの2,310億米ドルの食品加工産業は、熱帯の流通条件で賞味期限を延長する機能性成分の需要急増を支えています。豊富な柑橘類とサトウキビの残渣は、将来のペクチンとキサンタンの生産のための費用対効果の高い基質も提供し、輸入代替の見通しを高めています。

* 北米および欧州: 厳格な規制体制と高度な研究開発エコシステムにより、量は少ないものの、単位あたりの価値は高くなっています。FDAの2025年GRAS改革はクリーンラベルへの代替を加速させ、メーカーに実績のある安全記録を持つペクチン、アルギン酸塩、セルロースからの供給を確保するよう促しています。欧州の持続可能性への取り組みとEFSAの厳格な汚染物質制限は、トレーサブルなサプライチェーンとグリーン抽出技術を奨励し、コンプライアンスを遵守するサプライヤーの利益プールを高めています。

競争環境

ゲル化剤市場は、集中度6/10と中程度の統合を示しています。上位5社(Tate & Lyle、CP Kelco、Cargill、Ashland、Jungbunzlauer)が2024年の市場収益の大部分を占めています。これらの企業は規模の経済から恩恵を受け、原材料調達における垂直統合と抽出・発酵能力への投資を可能にしています。Tate & LyleによるCP Kelcoの18億米ドルでの買収は、特殊ハイドロコロイドの拡大に向けた業界トレンドを示しており、クロスセル機会と研究シナジーを強化しています。企業は技術力によって差別化を図っており、例えばJungbunzlauerはカナダで排出量を削減するための連続発酵キサンタンガム施設を運営し、Cargillは品質管理に人工知能を導入しています。pH応答性ハイドロゲルや多重ポリマー複合体に関する特許出願の増加は、知的財産における競争の激化を示しています。

最近の業界動向

* 2025年1月: GELITAは、バイオサイエンス用途向けにエンドトキシン制御賦形剤(ECE)を導入しました。この製品ラインには、バイオメディカルおよび医薬品用途の要件を満たすVACCIPROとMEDELLAPROが含まれています。

* 2024年9月: 天然由来成分の生産者であるJungbunzlauerは、オンタリオ州ポートコルボーンにカナダ初のキサンタンガム製造施設を設立するために2億米ドルを投資しました。

* 2024年6月: Tate & Lyleは、CP Kelcoを18億米ドルで買収し、ペクチンと特殊ガムの能力を強化した世界有数の特殊食品・飲料ソリューション事業を創出しました。

本レポートは、ゲル化剤市場に関する詳細な分析を提供しています。ゲル化剤市場は、ペクチン、ゼラチン、寒天、カラギーナン、アルギン酸、ジェランガム、キサンタンガム、グアーガム、セルロース誘導体、ローカストビーンガムといった天然または半合成のハイドロコロイドの年間収益を対象としており、食品・飲料、パーソナルケア、医薬品などの製造業者への販売が含まれます。ただし、工業用掘削や製紙用増粘剤は本調査の範囲外です。

市場は、タイプ別、供給源別、機能別、用途別、および地域別に詳細にセグメント化されています。タイプ別には、ペクチン、ゼラチン、寒天、カラギーナン、アルギン酸、ジェランガム、キサンタンガム、グアーガム、セルロース誘導体、ローカストビーンガムなどが含まれます。供給源別では、植物由来、海藻由来、微生物由来、動物由来、合成/化学修飾に分類されます。機能別には、ゲル化、増粘、安定化/乳化、皮膜形成・コーティング、カプセル化/制御放出といった用途が挙げられます。用途別では、食品・飲料(ベーカリー、菓子、乳製品・冷凍デザート、飲料、食肉・家禽製品、植物性・ヴィーガン代替品、ペットフードなど)、化粧品・パーソナルケア(スキンケア、ヘアケア、オーラルケア、カラー化粧品)、医薬品、その他に細分化されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域が分析対象となっています。

本レポートの主要な調査結果によると、ゲル化剤市場は2025年に55.5億米ドルに達し、2030年には74.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.17%です。製品タイプ別では、ペクチンが2024年に34.19%の市場シェアを占め、低糖食品や栄養補助食品のグミにおける多用途性から市場を牽引しています。医薬品分野では、ハイドロゲルベースの製剤が制御された標的薬物送達を可能にすることから、9.34%のCAGRで需要が拡大しています。地域別では、ブラジルの食品加工産業の拡大に支えられ、南米が2025年から2030年にかけて8.45%のCAGRで最も速い成長を遂げると予測されています。

市場の成長を促進する主な要因としては、加工食品やコンビニエンスフードの需要増加、クリーンラベルおよび天然食品添加物への関心の高まり、乳製品および乳代替製品の消費拡大が挙げられます。また、ハイドロコロイドの抽出・加工技術の進歩、医薬品製剤での採用拡大、植物性肉・シーフードにおけるゲル化剤の需要増加も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。原材料価格の変動、抽出・精製プロセスの高コスト、厳格な規制およびクリーンラベル対応の課題、新興市場および未開発市場における認知度と採用の低さが、市場の課題となっています。

競争環境については、市場集中度、主要企業の戦略的動向、市場ランキング分析が提供されています。Cargill, Incorporated.、Archer-Daniels-Midland (ADM)、International Flavors and Fragrances、Tate and Lyle plc、Ashland Global Holdings Inc.、Kerry Group plc、Ingredion Incorporated、Gelita AG、DSM-Firmenichなど、多数の主要企業が市場で活動しており、それぞれの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートの調査方法論は、高い信頼性を確保しています。一次調査では、食品加工業者、地域流通業者、製剤科学者へのインタビューを通じて、平均販売価格、純度グレードの分割、代替トレンドなどを検証しています。二次調査では、農業生産・貿易データ(USDA、Eurostat、FAO)、税関出荷記録、関税スケジュール、業界団体(国際ペクチン生産者協会、海藻産業協会、ゼラチン製造業者協会など)の報告書、企業報告書、特許出願、ニュースアーカイブなどの広範な情報源を活用しています。市場規模の算出と予測は、生産・貿易データを消費プールに変換し、主要サプライヤーからのデータと照合するトップダウンおよびボトムアップのアプローチを用いています。主要な促進要因(柑橘類の皮の入手可能性、ゼラチンの屠殺収量、ヴィーガン製品の発売、海藻養殖面積、規制ラベルの変更など)が年間の成長仮定の基礎となり、多変量回帰とシナリオ分析により2025年から2030年の需要を予測しています。データは定期的に検証され、市場の変動に応じて更新されるため、常に最新の市場動向が反映されています。

Mordor Intelligenceの調査は、透明性の高いスコープ設定、継続的な価格監査、およびハイブリッドモデリングにより、信頼性の高いベンチマークを提供し、意思決定者が信頼できる出発点を得られるようにしています。本レポートは、ゲル化剤市場における機会と将来の展望についても言及しており、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 加工食品およびコンビニエンスフードの需要増加

- 4.2.2 クリーンラベルおよび天然食品添加物の需要増加

- 4.2.3 乳製品および乳製品代替品の消費増加

- 4.2.4 ハイドロコロイドの抽出および加工における技術進歩

- 4.2.5 医薬品製剤における採用の拡大

- 4.2.6 植物由来の肉およびシーフードにおけるゲル化剤の需要増加

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 抽出および精製プロセスの高コスト

- 4.3.3 厳格な規制およびクリーンラベルコンプライアンスの課題

- 4.3.4 新興市場および未開発市場における認知度と採用の低さ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ペクチン

- 5.1.2 ゼラチン

- 5.1.3 寒天

- 5.1.4 カラギーナン

- 5.1.5 アルギン酸

- 5.1.6 ジェランガム

- 5.1.7 キサンタンガム

- 5.1.8 グアーガム

- 5.1.9 セルロース誘導体

- 5.1.10 ローカストビーンガム

- 5.1.11 その他

-

5.2 原料別

- 5.2.1 植物由来

- 5.2.2 海藻由来

- 5.2.3 微生物由来

- 5.2.4 動物由来

- 5.2.5 合成/化学修飾

-

5.3 機能別

- 5.3.1 ゲル化

- 5.3.2 増粘

- 5.3.3 安定化/乳化

- 5.3.4 皮膜形成およびコーティング

- 5.3.5 カプセル化/徐放

-

5.4 用途別

- 5.4.1 食品および飲料

- 5.4.1.1 ベーカリー

- 5.4.1.2 菓子

- 5.4.1.3 乳製品および冷凍デザート

- 5.4.1.4 飲料

- 5.4.1.5 食肉および鶏肉製品

- 5.4.1.6 植物ベースおよびビーガン代替品

- 5.4.1.7 ペットフード

- 5.4.1.8 その他の食品および飲料用途

- 5.4.2 化粧品およびパーソナルケア

- 5.4.2.1 スキンケア

- 5.4.2.2 ヘアケア

- 5.4.2.3 オーラルケア

- 5.4.2.4 カラー化粧品

- 5.4.3 医薬品

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 スペイン

- 5.5.2.4 フランス

- 5.5.2.5 イタリア

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 アーチャー・ダニエルズ・ミッドランド (ADM)

- 6.4.3 インターナショナル・フレーバーズ・アンド・フレグランス

- 6.4.4 テート&ライル plc

- 6.4.5 アシュランド・グローバル・ホールディングス Inc.

- 6.4.6 ケリー・グループ plc

- 6.4.7 イングレディオン・インコーポレイテッド

- 6.4.8 CEAMSA

- 6.4.9 ゲリタ AG

- 6.4.10 ダーリン・イングレディエンツ (ルッセロ)

- 6.4.11 DSM-フィルメニッヒ

- 6.4.12 FMC コーポレーション

- 6.4.13 ヘルプストライト・アンド・フォックス GmbH

- 6.4.14 アルガイア SA

- 6.4.15 ファイバースター Inc.

- 6.4.16 シノゲル・バイオテック

- 6.4.17 ジーノ・ガムズ (ケムシノ)

- 6.4.18 マリン・バイオポリマーズ Ltd.

- 6.4.19 ホーキンス・ワッツ Ltd.

- 6.4.20 ヘルプストライト&フォックス GmbH & Co. KG

- 6.4.21 J.M. ヒューバー・コーポレーション

- 6.4.22 パシフィック・ペクチン Inc.

- 6.4.23 ルシッド・コロイド Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゲル化剤は、液体を半固体状のゲルへと変化させる物質の総称でございます。その主要な機能は、液体中に三次元の網目構造を形成し、その中に溶媒分子を閉じ込めることで、流動性を失わせ、一定の形状や弾力性を持たせることにあります。この特性により、食品、医薬品、化粧品、工業製品など、非常に幅広い分野で不可欠な役割を担っております。単に粘度を上げる増粘剤とは異なり、ゲル化剤はより強固で安定した構造を形成し、製品の物性や機能性を大きく左右する重要な添加物として認識されております。

ゲル化剤には多種多様な種類が存在し、その起源や化学構造によって大きく分類されます。まず、最も広く利用されているのが「天然高分子系ゲル化剤」でございます。これには、植物由来の多糖類が多く含まれます。例えば、果物から抽出されるペクチンはジャムやゼリーの製造に、海藻由来のカラギーナンは乳製品やデザートに、寒天は和菓子や培養基に用いられます。また、微生物発酵によって得られるキサンタンガムや、豆類から抽出されるグアーガム、ローカストビーンガムなども、増粘作用と相乗的なゲル化作用を持つことで知られております。動物由来では、コラーゲンを原料とするゼラチンが代表的で、デザートや医薬品のカプセルなどに広く使われております。これらの天然由来のゲル化剤は、それぞれ異なるゲル化条件(温度、pH、イオン強度など)や、形成されるゲルの物性(硬さ、弾力性、透明性など)を持つため、用途に応じて適切に選択されます。次に、「合成高分子系ゲル化剤」としては、カルボキシビニルポリマー(カーボマー)が化粧品や医薬品のゲル基剤として、またポリアクリル酸ナトリウムが吸水性ポリマーの一部として、さらにポリビニルアルコール(PVA)が接着剤やゲル状パックなどに利用されております。これらは、天然由来のものに比べて安定性や機能性を精密に設計できる利点がございます。さらに、「無機系ゲル化剤」として、シリカ(二酸化ケイ素)やベントナイト、ヘクトライトといった粘土鉱物が、化粧品や塗料の増粘・チキソトロピー性付与剤として使用されることもございます。

ゲル化剤の用途は非常に多岐にわたります。食品分野では、ジャム、ゼリー、プリン、ヨーグルト、菓子類といったデザート類はもちろんのこと、低カロリー食品の脂肪代替や、加工肉製品の保水性向上、さらには高齢者や嚥下困難者向けの介護食におけるとろみ付けや形状保持に不可欠でございます。医薬品分野では、カプセル剤、坐剤、軟膏、ゲル状製剤(経皮吸収型製剤など)の基剤として、また細胞培養の足場となる医療用ハイドロゲルなど、その応用範囲は広大でございます。化粧品分野では、ジェル状化粧水、美容液、クリーム、パック、ヘアジェル、歯磨き粉など、多くの製品に配合され、使用感や安定性を向上させております。工業製品においても、塗料やインクのチキソトロピー性付与、接着剤やシーラントの物性調整、芳香剤や消臭剤のゲル化、農業における保水剤、さらには次世代電池のゲル電解質など、その利用は広がり続けております。

ゲル化剤に関連する技術も多岐にわたります。製品の粘度、弾性、チキソトロピー性などを精密に調整する「レオロジー制御技術」は、ゲル化剤の選択と配合によって実現されます。また、有効成分をゲル化剤で包み込み、安定性の向上や徐放性を付与する「マイクロカプセル化技術」も重要です。近年では、ゲル状材料を用いた食品や医療用デバイスの造形を可能にする「3Dプリンティング技術」への応用も進んでおります。さらに、温度、pH、光などの外部刺激に応答してゲル化・ゾル化を可逆的に繰り返す「スマートゲル」の開発は、ドラッグデリバリーシステムや再生医療といった最先端分野での応用が期待されております。ゲル化剤は、エマルションやサスペンションといった分散系の安定化にも寄与し、製品の品質維持に貢献しております。

ゲル化剤の市場は、食品、化粧品、医薬品といった主要分野での需要拡大を背景に、堅調な成長を続けております。その成長を牽引する要因としては、まず健康志向の高まりが挙げられます。低カロリー食品や機能性食品への関心が高まる中で、ゲル化剤は食感や物性を損なわずに製品の付加価値を高める役割を担っております。また、高齢化社会の進展に伴い、嚥下困難者向けの介護食や、飲み込みやすい医薬品の需要が増加しており、ゲル化剤の重要性は一層高まっております。さらに、消費者の自然派・オーガニック志向の高まりから、天然由来のゲル化剤への注目が集まっております。新興国市場における加工食品需要の増加や、医薬品・化粧品分野での高機能化、新剤形開発も市場拡大の大きな推進力となっております。一方で、天然由来原料のコストや供給安定性、食感や風味への影響、アレルギー対応、合成品に対する安全性懸念といった課題も存在し、これらを克服するための研究開発が進められております。

将来の展望として、ゲル化剤はさらなる高機能化と持続可能性の追求が期待されております。より低濃度で高いゲル化能を持つ新規ゲル化剤の開発や、特定の刺激に応答するスマートゲルの実用化拡大は、ドラッグデリバリーシステムや再生医療といった分野に革新をもたらすでしょう。生体適合性や生分解性に優れたゲル化剤の開発も、医療分野での応用を加速させると考えられます。持続可能性の観点からは、未利用バイオマスからの新規ゲル化剤開発や、生産効率の向上、コスト削減が重要なテーマとなります。応用分野の拡大も期待されており、環境分野(水処理、CO2吸収)、エネルギー分野(次世代電池、燃料電池)、バイオテクノロジー分野(細胞培養足場、組織工学)など、これまでとは異なる領域での活用が進む可能性があります。また、個々のニーズに合わせた食感や機能を持つ食品・化粧品の開発を可能にするパーソナライズ化技術においても、ゲル化剤は中心的な役割を果たすと予測されております。このように、ゲル化剤は今後も私たちの生活の質を高め、様々な産業の発展に貢献し続けるでしょう。