オールシーズンタイヤ市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

全天候型タイヤ市場レポートは、車両タイプ(乗用車、小型商用車、中型・大型商用車など)、トレッドパターン(対称、非対称など)、用途(個人利用、商業利用など)、販売チャネル(オンライン、オフライン)、および地域によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オールウェザータイヤ市場の概要について、以下の通りご報告いたします。

1. はじめに

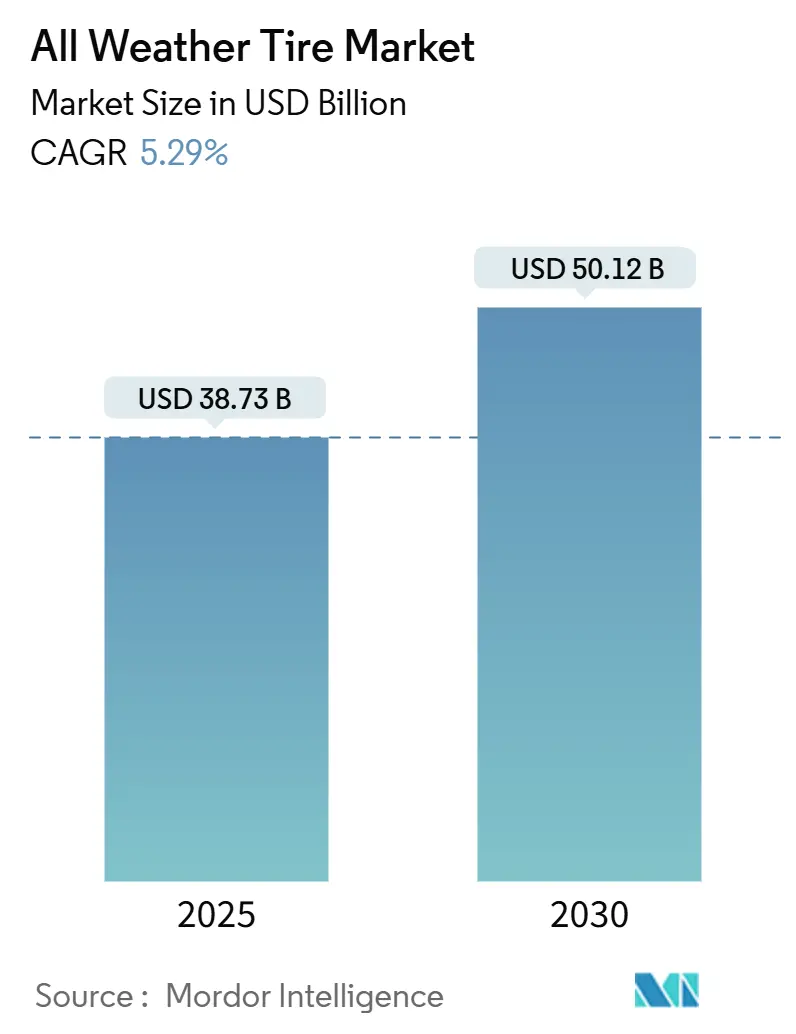

オールウェザータイヤ市場は、2025年には387.3億米ドルに達し、2030年までに501.2億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.29%が見込まれています。この市場は、新興国における車両所有の増加、3PMSF(スリーピークマウンテンスノーフレーク)認証製品に対する規制上の奨励、および冬の安全性と低転がり抵抗を両立させるコンパウンド技術の革新によって、ニッチな交換オプションから主流の選択肢へと移行しています。

2. 市場の概要と主要な動向

自動車メーカーの電動化戦略は、バッテリー電気自動車が20%高いトレッド摩耗とより厳しい車内騒音目標を伴うため、耐久性と音響性能を同時に優先するタイヤメーカーへの需要を強めています。オンラインタイヤ小売やサブスクリプションモデルは、検索の摩擦を減らすことで市場への浸透を加速させています。また、シリカを豊富に含むコンパウンドは、かつて高性能志向のドライバーの間で採用を制限していた性能ギャップを縮めています。競争の焦点は、規模主導の価格競争から、OEMへの適合とコネクテッドカーエコシステム内での長期的なデータ共有契約を確保するためのプラットフォーム固有のエンジニアリングパートナーシップへと移行しています。

3. 主要な市場データとセグメント別分析

* 車両タイプ別: 乗用車が2024年に50.25%の市場シェアを占め最大でしたが、小型商用車セグメントは予測期間中に6.88%のCAGRで最も高い成長が期待されています。

* トレッドパターン別: 左右対称デザインが2024年に38.73%の市場シェアを占め最大でしたが、多方向性パターンセグメントは予測期間中に5.26%のCAGRで成長すると予測されています。

* 最終用途別: 個人利用が2024年に48.68%の市場シェアを占め最大でしたが、フリート車両用途セグメントは予測期間中に6.58%のCAGRで成長が期待されています。

* 販売チャネル別: オフライン流通が2024年に85.84%の市場シェアを維持しましたが、オンラインチャネルセグメントは予測期間中に14.58%のCAGRで最も高い成長が予測されています。

* 地域別: アジア太平洋地域が2024年に43.97%の市場シェアを占め最大でしたが、中東およびアフリカ地域セグメントは予測期間中に7.19%のCAGRで最も高い成長が予測されています。

4. 市場成長の促進要因

* 新興国における乗用車保有台数の増加: インド、インドネシア、フィリピンなどでの自動車化の加速は、年間を通しての利便性を重視する新規購入者を増やしています。都市部の居住密度は季節ごとのタイヤ交換を非現実的にし、オールシーズン対応のソリューションへの需要を高めています。OEMもエントリーレベルのモデルにオールウェザータイヤを標準装備することでこの傾向を強化しています。

* 年間を通して使用できるタイヤへの利便性の選好: 半年ごとのタイヤ交換にかかる時間的制約と工賃の上昇は、その隠れたコストを増加させています。北米の都市圏での調査では、「季節ごとの交換の排除」が価格を上回る購入要因として挙げられています。フリート事業者も同様の意見で、3PMSF認証のオールウェザー製品を装着した車両には保険料の割引が提供される州もあります。

* EコマースとラストマイルLCVフリートの成長: 2024年には世界の小包量が大幅に増加し、物流企業は天候に関わらずサービス時間を延長するよう圧力を受けています。小型商用バン(LCV)の事業者は、倉庫でのタイヤ交換なしに、夜明けの凍結から午後の豪雨まで対応できるトレッドデザインを求めています。これにより、LCVセグメント、特にアジア太平洋地域のメガシティでオールウェザータイヤ市場が大きく成長しています。

* シリカコンパウンド技術によるオールウェザー性能の向上: 高分散シリカ、機能性ポリマー、調整された可塑剤を統合する画期的なコンパウンド技術により、ウェットグリップ、転がり抵抗、雪上牽引力といったかつて両立が困難とされた目標が達成されています。これにより、オールシーズン製品に対する従来の性能上の偏見が払拭され、市場の採用が加速しています。

5. 市場成長の抑制要因

* 天然ゴムおよび合成ゴム価格の変動: 東南アジアのモンスーンによる採集スケジュールの混乱や原油価格の変動により、天然ゴムおよび合成ゴムのスポット価格は2024年に大幅に上昇しました。オールウェザー製品は高性能サマータイヤよりも粗利益率が低いことが多く、コスト上昇を吸収する余地が少ないため、メーカーの収益性を圧迫し、R&D予算を抑制する可能性があります。

* 低コストの輸入品/リトレッドタイヤとの競争: 低コスト地域からの輸入品は、米国中西部などの小売市場でプレミアムなオールウェザーSKUの価格を押し下げています。長距離トラック輸送におけるリトレッドタイヤの普及率は40%を超え、新規タイヤサプライヤーからの交換サイクル量を奪っています。これにより、既存ブランドはプロモーションキャンペーンを余儀なくされ、収益性を低下させ、ブランド価値の希薄化のリスクを抱えています。

6. 地域別分析

* アジア太平洋: 2024年に43.97%の収益シェアを維持し、2030年までに5.23%のCAGRで成長する見込みです。インドの自動車ロードマップや中国のEV導入規制がこれを支えています。都市部の消費者は、限られた駐車スペースでの保管料を避けるため、オールウェザータイヤの利便性を重視しています。

* ヨーロッパ: 3.83%のCAGRで着実に成長しています。EUのタイヤラベリング規制2020/740が、エネルギー効率と雪上グリップのアイコンを組み合わせることで消費者の選択を誘導しています。多国間の冬用タイヤ義務化は、フリートが3PMSF認証のオールウェザーSKUを採用し、国境を越えたコンプライアンスを簡素化するインセンティブとなっています。

* 中東およびアフリカ: 7.19%のCAGRで最も急速に成長している地域です。UAE、サウジアラビア、モロッコにまたがる物流回廊への投資がこれを牽引しています。湾岸地域のフリート事業者は、砂漠の高速道路と山岳ルート間の急激な温度変化に対応するため、オールウェザータイヤを好んでいます。

* 北米: 4.05%のCAGRを示しています。成熟した交換サイクルは、カリフォルニア州やケベック州でのEV登録の急増によって相殺されており、これらの地域では低転がり抵抗で3PMSF認証の製品の購入が州のインセンティブによって奨励されています。

* 南米: ブラジルとチリでEコマースの普及が進み、フリートの稼働時間が重要な運用指標となる中で、4.28%のCAGRで推移しています。

7. 競争環境

オールウェザータイヤ市場は中程度の統合度を示しており、ミシュラン、ブリヂストン、グッドイヤーが2024年の収益の大部分を占めていますが、12以上の地域専門企業がニッチなトレッドパターンや地域固有のSKUで足場を築いています。主要企業は、コンパウンド生産の垂直統合や再生可能ゴム供給契約の確保によりリスクを分散し、価格変動を緩和しています。戦略的な焦点は、スケーラブルなEVプラットフォーム向けのOEM適合を確保することにあります。例えば、ミシュランのCrossClimate 3ラインは、2025年に複数のCセグメント電気SUVの工場装備としてデビューし、将来の交換サイクルを確保しています。

技術パートナーシップが競争ルールを再定義しています。コンチネンタルは高周波センサーメーカーと協力し、トレッド摩耗テレメトリーをサイドウォールに埋め込み、タイヤを車両ヘルスモニタリングスタック内のデータノードとして位置付けています。グッドイヤーは米国の化学サプライヤーとバイオベースポリマーを共同開発し、ブランド価値をサステナビリティの目標と結びつけ、ESG志向の企業フリートに対応しています。一方、アジアの挑戦者たちはグローバルな野心を拡大しており、住友は低コストのインドネシア生産能力を活用して、価格に敏感なヨーロッパセグメントで既存企業を凌駕し、Gitiはライドシェアリングプラットフォームと提携してサブスクリプションタイヤバンドルを試験的に導入しています。

新規参入企業は、Eコマースチャネルの成長を利用し、フランチャイズセンターでの取り付けをパッケージ化した直接消費者向けドロップシップモデルを通じて、従来の卸売業者を迂回しています。既存企業は、スマートフォンアプリを通じてドライバーに残りトレッド寿命を警告する予測分析サービスを試験的に導入することで対抗し、販売後のブランドタッチポイントを維持しています。自動運転車のパイロットプロジェクトが進むにつれて、タイヤメーカーはISO 26262に基づく機能安全基準の認証を急いでおり、後発企業にとっての規制上のハードルを高め、オールウェザータイヤ市場におけるR&D支出の戦略的プレミアムを強化しています。

8. 最近の業界動向

* 2025年9月: API Tireは、GladiatorラインアップをArmor 4Sで拡大しました。これは、43種類の乗用車/CUV/SUVサイズと4種類の商用バン用トランジットサイズ(リム径15~22インチ)で利用可能なオールウェザー製品です。

* 2025年8月: Bridgestone Americasは、次世代ENLITEN技術を搭載したW920ドライブタイヤを発表しました。これは、年間を通してのトラック輸送用途で長寿命と最大限のトラクションを目的としています。

* 2025年5月: ミシュランは、CrossClimate 3とCrossClimate 3 Sportを世界的に発売しました。これらは、3PMSF冬用認証と燃費性能の向上を達成する強化されたシリカコンパウンドを組み込んでいます。

* 2025年3月: Nokian Tyresは、最大38%の再生可能およびリサイクル素材(ISCC PLUSマスバランス認証のバイオベース原料2%を含む)を使用したSeasonproof 2オールシーズンラインを発表しました。

以上が、オールウェザータイヤ市場の概要となります。

本レポートは、グローバルなオールウェザータイヤ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来の展望といった主要なセクションで構成されています。

市場の状況では、市場の成長を牽引する要因と、その成長を阻害する要因が特定されています。成長要因としては、新興国における乗用車保有台数の増加、通年タイヤの利便性に対する消費者の嗜好、Eコマースの拡大とラストマイル配送用小型商用車(LCV)フリートの成長、シリカコンパウンド技術による全天候性能の向上、電気自動車(EV)向けOEMプラットフォームの統合、そして欧州における気候変動対応規制の支援が挙げられます。一方、市場の阻害要因には、天然ゴムおよび合成ゴム価格の変動、低コストの輸入品や再生タイヤとの競争、専用の季節タイヤと比較した場合の性能のトレードオフ、先進運転支援システム(ADAS)センサー統合の遅れなどがあります。

市場規模と成長予測は、車両タイプ別(乗用車、小型商用車、中・大型商用車、二輪車、三輪車)、トレッドパターン別(シンメトリカル、アシンメトリカル、ディレクショナル、マルチディレクショナル)、用途別(個人利用、商業利用、フリート車両)、販売チャネル別(オンライン、オフライン)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析されています。

特に、市場は2030年までに759.8億米ドルに達し、年平均成長率(CAGR)5.29%で成長すると予測されています。車両タイプ別では、小型商用車(LCV)セグメントがEコマース物流とフリートの電動化に牽引され、6.88%のCAGRで最も速い成長を遂げています。また、オンライン販売チャネルも、利便性と専門的な取り付けサービスを組み合わせることで、14.58%のCAGRで急速に拡大しています。

電気自動車(EV)にとってオールウェザータイヤは非常に重要です。EVは通常の車両よりも約20%高いトレッド摩耗を引き起こし、より厳しい車内騒音制限があるため、耐久性があり低騒音のオールウェザーコンパウンドが航続距離と快適性の両面で不可欠です。地域別では、中東およびアフリカ地域が、車両保有台数の増加と政府によるEV導入義務化に支えられ、2030年までに最も大きな需要増加に貢献すると見込まれています。技術革新の面では、高分散シリカコンパウンドが、3PMSF冬期認証と低転がり抵抗を両立させ、従来の性能トレードオフを解消し、オールウェザータイヤの性能向上を加速させています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が行われ、ブリヂストン、ミシュラン、グッドイヤー、コンチネンタル、ピレリ、ハンコック、ヨコハマゴム、住友ゴム工業、ノキアンタイヤ、クムホタイヤ、トーヨータイヤ、アポロタイヤといった主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向などが含まれています。

最後に、市場機会と将来の展望では、未開拓市場や満たされていないニーズの評価が行われ、今後の市場の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における乗用車保有台数の増加

- 4.2.2 通年タイヤの利便性への嗜好

- 4.2.3 EコマースとラストマイルLCVフリートの成長

- 4.2.4 シリカコンパウンド技術による全天候性能の向上

- 4.2.5 EV向けOEMプラットフォームの統合

- 4.2.6 欧州における気候変動規制支援

-

4.3 市場の阻害要因

- 4.3.1 天然ゴムおよび合成ゴム価格の変動

- 4.3.2 低コストの輸入品/リトレッドタイヤとの競争

- 4.3.3 専用の季節タイヤとの性能トレードオフ

- 4.3.4 ADASセンサー統合の遅れ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 小型商用車

- 5.1.3 中型・大型商用車

- 5.1.4 二輪車

- 5.1.5 三輪車

-

5.2 トレッドパターン別

- 5.2.1 シンメトリカル

- 5.2.2 アシンメトリカル

- 5.2.3 ディレクショナル

- 5.2.4 マルチディレクショナル

-

5.3 用途別

- 5.3.1 個人利用

- 5.3.2 商用利用

- 5.3.3 フリート車両

-

5.4 販売チャネル別

- 5.4.1 オンライン

- 5.4.2 オフライン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 株式会社ブリヂストン

- 6.4.2 ミシュラン

- 6.4.3 グッドイヤータイヤ・アンド・ラバー・カンパニー

- 6.4.4 コンチネンタルAG

- 6.4.5 ピレリ&C. S.p.A.

- 6.4.6 ハンコックタイヤ・アンド・テクノロジー

- 6.4.7 横浜ゴム株式会社

- 6.4.8 住友ゴム工業株式会社

- 6.4.9 ノキアンタイヤズplc

- 6.4.10 クムホタイヤ

- 6.4.11 トーヨータイヤ株式会社

- 6.4.12 アポロタイヤ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オールシーズンタイヤは、その名の通り、一年を通して様々な気象条件下での走行に対応することを目指して開発されたタイヤです。従来のタイヤが夏用タイヤと冬用タイヤ(スタッドレスタイヤなど)に明確に分かれていたのに対し、オールシーズンタイヤは、これら両方の特性をある程度兼ね備えることで、季節ごとのタイヤ交換の手間を省き、利便性を高めることを目的としています。一般的に、夏用タイヤが苦手とする雪道や凍結路面での一定の走行性能を持ちながら、冬用タイヤが苦手とする高温のアスファルト路面での走行安定性や耐久性も確保しようとするものです。多くのオールシーズンタイヤには、泥道や雪道での走行性能を示す「M+S(マッド&スノー)」の表記があり、さらに近年では、より厳しい冬の条件下での性能基準を満たしたことを示す「スリーピークマウンテンスノーフレーク(3PMSF)」マークが付与された製品が増えています。この3PMSFマークは、欧州の厳しい冬用タイヤの性能試験をクリアした証であり、日本の高速道路における冬用タイヤ規制時でも走行が認められるなど、その性能が公的に認められています。

オールシーズンタイヤには、その性能特性によっていくつかのタイプが存在します。初期のオールシーズンタイヤは、夏用タイヤにM+S性能を付加したものが多く、主に軽度な雪道に対応する程度でした。しかし、技術の進化に伴い、ゴムの配合技術やトレッドパターンの工夫により、より本格的な雪上性能を持つ製品が登場しています。特に3PMSFマークを持つ製品は、スタッドレスタイヤには及ばないものの、圧雪路やシャーベット状の雪道において、夏用タイヤとは比較にならないほどのグリップ力を発揮します。一方で、ドライ路面での走行性能やウェット路面での排水性能を重視しつつ、軽度な雪にも対応できるような、より夏用タイヤに近い特性を持つタイプも存在します。また、SUVやトラック向けに、より耐久性や悪路走破性を高めたオールシーズンタイヤも開発されており、使用される車種や走行環境に応じて最適な選択肢が広がっています。

オールシーズンタイヤの主な用途は、年間を通じてタイヤ交換の手間を省きたいドライバーや、降雪が稀で積雪量も少ない地域に住むドライバーに適しています。例えば、都市部や温暖な地域で、年に数回程度の降雪がある場合、スタッドレスタイヤを別途購入し、保管場所を確保し、さらに年に二回の交換作業を行うのは大きな負担となります。このような状況において、オールシーズンタイヤは非常に有効な選択肢となります。また、急な降雪に見舞われた際にも、夏用タイヤでは走行が困難な状況でも、オールシーズンタイヤであれば比較的安心して走行できるというメリットがあります。しかし、その一方で、極端な豪雪地帯や、路面が凍結しやすい地域、あるいは頻繁にスキーやスノーボードに出かけるなど、本格的な冬の走行が想定される場合には、やはりスタッドレスタイヤの方が優れた性能を発揮します。オールシーズンタイヤは「万能」ではなく「バランス型」のタイヤであり、夏用タイヤやスタッドレスタイヤがそれぞれの得意分野で発揮する最高の性能には及ばないという点を理解しておく必要があります。

オールシーズンタイヤの性能を支える関連技術は多岐にわたります。最も重要なのは、ゴムの配合技術です。夏用タイヤのゴムは高温で硬くなりにくく、冬用タイヤのゴムは低温でも柔軟性を保つように設計されていますが、オールシーズンタイヤのゴムは、これらの相反する特性を両立させる必要があります。具体的には、シリカなどの特殊な配合剤を用いることで、低温下での柔軟性と高温下での剛性をバランス良く保つ技術が開発されています。次に、トレッドパターン(接地面の溝の模様)の設計も非常に重要です。雪上や氷上でのグリップ力を確保するためには、サイプと呼ばれる細かな切れ込みを多く配置し、エッジ効果を高める必要があります。同時に、ウェット路面での排水性を確保するための太い溝や、ドライ路面での安定性を保つためのブロック剛性も求められます。非対称パターンや方向性パターンを採用することで、これらの性能を最適化する工夫も凝らされています。さらに、タイヤの内部構造(カーカスやベルト)も、年間を通じて安定した性能を発揮できるよう、耐久性と柔軟性を兼ね備えた設計がなされています。

市場背景を見ると、オールシーズンタイヤは欧米では比較的普及が進んでいましたが、日本では長らく夏用タイヤとスタッドレスタイヤの二極化が進んでいました。しかし、近年、日本の気候変動による予測不能な降雪や、都市部での積雪の増加、そしてドライバーの利便性への意識の高まりから、オールシーズンタイヤへの注目度が急速に高まっています。主要なタイヤメーカーであるブリヂストン、ヨコハマタイヤ、トーヨータイヤ、ダンロップといった国内メーカーに加え、ミシュラン、グッドイヤー、ピレリなどの海外メーカーも、日本市場向けに高性能なオールシーズンタイヤを積極的に投入しています。特に、3PMSFマーク付きの製品が増えたことで、その信頼性と実用性が広く認知されるようになり、市場規模は拡大傾向にあります。タイヤ交換の手間や費用、保管場所の問題を解決できるというメリットが、特に若年層やファミリー層、あるいはセカンドカーのユーザーを中心に支持を集めています。

今後の展望として、オールシーズンタイヤはさらなる技術革新と市場拡大が期待されています。ゴムの配合技術やトレッドパターンの進化により、夏用タイヤとスタッドレスタイヤの性能差をさらに縮め、より高いレベルでのバランスを実現する製品が登場するでしょう。特に、氷上性能の向上は今後の大きな課題であり、スタッドレスタイヤに匹敵するレベルの氷上グリップ力を持ちながら、ドライ性能も維持できるような「究極のオールシーズンタイヤ」の開発が目指されています。また、環境性能への配慮も一層進むと考えられます。転がり抵抗の低減による燃費性能の向上や、ロングライフ化による資源の節約など、持続可能な社会に貢献するタイヤとしての進化も期待されます。自動運転技術の普及に伴い、タイヤが路面状況を検知し、車両に情報をフィードバックする「スマートタイヤ」としての機能がオールシーズンタイヤにも搭載される可能性もあります。気候変動による天候の不確実性が増す中で、オールシーズンタイヤは、より多くのドライバーにとって合理的な選択肢となり、その存在感を一層高めていくことでしょう。