血管内カテーテル市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

血管内カテーテル市場レポートは、業界を製品別(短梢静脈カテーテル(PIVC)、一体型/閉鎖型PIVC)、用途別(腫瘍学、消化器病学、循環器病学、泌尿器科学、その他の用途)、エンドユーザー別(病院および診療所、在宅医療、その他)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

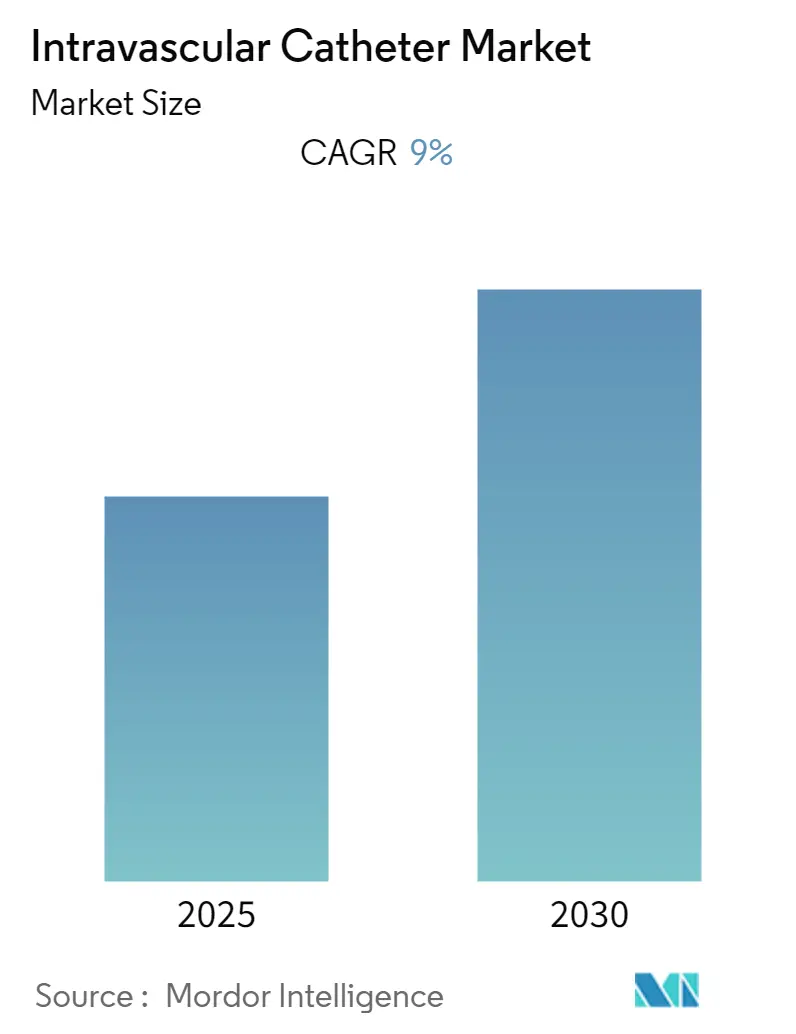

血管内カテーテル市場は、予測期間中に9.00%の年平均成長率(CAGR)を記録すると予測されています。本レポートは、製品別(短末梢血管内カテーテル(PIVC)、一体型/閉鎖型PIVC)、用途別(腫瘍学、消化器病学、心臓病学、泌尿器科、その他の用途)、エンドユーザー別(病院・診療所、在宅医療、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場を分析しています。調査期間は2019年から2030年、予測期間は2025年から2030年、基準年は2024年です。市場集中度は低く、アジア太平洋地域が最も急速に成長し、北米が最大の市場となる見込みです。

市場概要とCOVID-19の影響

血管内カテーテル市場は、COVID-19パンデミックにより当初は病院や診療所への患者訪問が減少したため、短期的なマイナスの影響を受けました。しかし、パンデミックの後半には、科学者や研究者による静脈内カテーテル挿入の試験とそのCOVID-19患者における関連する利点により、市場は著しい成長を遂げました。例えば、2022年3月にJournal of Emergency Nursingに掲載された研究論文によると、中国でCOVID-19感染患者を対象に行われた非無作為化臨床試験では、赤外線静脈可視化装置を用いた末梢静脈カテーテル(IC)留置が、手技時間の短縮において満足のいく結果を示しました。これらの事例は、パンデミックの後半段階で静脈内カテーテル挿入の需要を生み出し、エンドユーザー間でのデバイスの機会を創出しました。したがって、市場は当初後退を経験したものの、COVID-19患者の治療における満足のいく結果と臨床的意義により、ICの需要は増加しました。このICの需要は今後も堅調に推移し、市場成長に貢献すると予想されています。

市場の推進要因

標的疾患の症例増加、IC技術の急速な進歩、カテーテル検査室の増加といった要因が、予測期間中の市場成長を促進すると予想されます。ICは患者の血流へのアクセスを容易にし、静脈への針刺しの必要性を減らすため、重篤な慢性疾患患者の管理に不可欠な医療機器となっています。血管疾患の増加や、より優れた性能と臨床的意義を持つ技術的に進んだ製品の利用可能性も、市場を加速させる要因です。

例えば、米国FDAが2023年1月に発表したデータによると、米国では毎年10人に1人以上、約3,000万人が心臓病に罹患しており、ほとんどの人種・民族グループにとって主要な死亡原因の一つとなっています。また、2022年4月にChemical Engineering Journalに掲載された研究によると、血管疾患の有病率上昇に伴う入院率の増加がICの使用を加速させています。ICは血管診断、薬液注入、その他の外科的デバイスの送達を可能にします。したがって、世界的な標的疾患の増加はICの需要を高め、市場全体の成長に貢献すると予想されます。

さらに、新製品の発売や技術革新も市場成長を牽引すると予測されています。例えば、2022年9月には、Wipro GE Healthcareがインドで心臓ケアを向上させるために「Made in India」の「AI搭載」カテーテル検査室「Optima IGS 320」を発表しました。これは、GE独自のAutoRight技術を活用しており、AutoRightは人工知能を搭載した初のニューラルネットワークベースのインターベンション画像チェーンで、画像と線量パラメータをリアルタイムで自動的に最適化します。このような開発は市場成長を後押しするでしょう。

市場の抑制要因

しかしながら、カテーテルに関連する合併症や副作用、償還の不足が市場の成長を妨げると予測されています。

主要な市場トレンド:短末梢血管内カテーテル(PIVC)

短末梢血管内カテーテル(PIVC)は、予測期間中に著しく成長すると予想されています。PIVCは、針を用いて静脈に挿入される細いプラスチックチューブで、長さが短く、前腕に挿入され、先端は小口径の静脈に留まります。これらはオーバーザニードルカテーテルであり、カテーテル内に中空の金属針が配置されており、通常は表在静脈に挿入されます。短PIVCは、カニューレ、ベンフロン、IV、または点滴と呼ばれることもあり、ほとんどの臨床現場で使用されています。

短PIVCに関連する利点と恩恵は、エンドユーザーの間で需要を高めると予想されます。2022年3月にNursingOpen Journalに掲載された研究によると、PIVC挿入を必要とする入院患者を監査するために標準化されたPIVC監査ツールが開発された際、監査された短PIVCの大部分は病棟(57.6%)、手術室(18.7%)、または救急部門(ED)(11.6%)で挿入され、挿入部位に毎日のドレッシングを必要としませんでした。このように、デバイスの高い採用率がセグメントの成長に貢献すると予想されます。

さらに、市場プレーヤーによる製品拡張への取り組みも、予測期間中のセグメント成長を促進する要因です。例えば、BD Insyte-N AutoguardストレートIC(長さ14mmで市場最短)のような製品は、小さな静脈に対応し、より多くの挿入部位の選択肢を提供します。また、これらは脆弱な静脈や低い静脈圧に適しています。このような製品の市場での利用可能性は、プレーヤー間の競争を生み出し、セグメントの成長に貢献すると予想されます。

地域別分析:北米

北米は市場の主要なシェアを占めると予想されており、予測期間中も同様の成長傾向を維持すると予測されています。この地域での市場成長を促進する主な要因は、慢性疾患の有病率の増加と製品承認数の増加です。

心血管疾患は、医療負担の主要な原因の一つです。カリフォルニア大学が2023年1月に更新した情報によると、心血管疾患または血管障害は、米国の男性および女性の間で障害および死亡の主要な原因となっています。また、カナダ保健省が2022年7月に発表したデータによると、毎年20歳以上のカナダ人成人の約12人に1人(260万人)が心臓病と診断されています。このような高い疾患有病率は、血管カテーテル挿入や静脈アクセスを伴う治療を必要とする入院患者の増加につながると予想され、これによりこの地域の市場成長が促進されるでしょう。

さらに、いくつかの市場プレーヤーは、製品革新やその他の活動といった戦略的イニシアチブの実施に取り組んでおり、これもこの地域の市場成長に貢献しています。例えば、2022年4月には、カリフォルニア州に拠点を置くShockwave Medicalが、CEマークと米国食品医薬品局(FDA)の承認を得て、Shockwave M5+末梢血管内リソトリプシー(IVL)カテーテルを発売しました。また、2022年7月には、Intravascular Imaging Incorporatedが、ヒト冠動脈イメージング用の3 Fr NIRF-IVUS(近赤外蛍光血管内超音波)イメージングカテーテルを発売しました。このカテーテルは、マサチューセッツ総合病院との共同で、ヒト冠動脈のex-vivoおよび前臨床試験のin-vivoで設計・テストされました。これらの開発は、市場の競争力を大幅に高め、この地域でのICの需要を増大させると予想されます。したがって、上記の要因により、市場は予測期間中に著しい成長を遂げると予想されます。

競争環境

市場は非常に競争が激しく、医療機器製造、原材料供給、販売・流通、その他多くのサービスに従事する多数のプレーヤーで構成されています。そのため、新興国への投資を行う企業の数が増加しており、これがこれらの地域での市場成長を牽引しています。市場はまた、主要な市場プレーヤー間の合併・買収によっても影響を受けています。主要なプレーヤーには、Boston Scientific Corporation、Becton, Dickinson and Company (C. R. Bard, Inc)、B. Braun、Cook Medical、McKesson Corporationなどが挙げられます(順不同)。

最近の業界動向

* 2023年1月: Infinity NeuroのInspira吸引カテーテルがCEマーク承認を受け、欧州での商業化が可能となりました。Inspira吸引カテーテルは、次世代のナビゲーションと吸引性能を提供することを目指しており、大血管閉塞(LVO)による急性虚血性脳卒中(AIS)を経験している患者において、標的血管への容易なアクセス、脳血流の迅速な回復、血栓の回収を目的として設計されています。

* 2022年10月: インドの保健家族福祉連合大臣は、ナビムンバイのDY Patil Medical College, Hospital, and Research Centreで、南アジア初の最先端かつ最も先進的な心臓カテーテル検査室のモデルを開設しました。この新しいカテーテル検査室は、精密医療のための仮想シミュレーション機能を備えており、革新的なケアを提供することを目的とし、成人および小児患者向けに設計されています。

このレポートは、医療グレードの薄いチューブであり、手術や感染症治療、薬剤投与などに用いられる血管内カテーテル市場に関する詳細な分析を提供しています。本調査では、市場の仮定、定義、調査範囲が明確にされ、包括的な調査方法論に基づいて主要な知見がまとめられています。

市場の動向

血管内カテーテル市場は、心血管疾患や泌尿器疾患などの標的疾患の症例増加、血管内カテーテル技術の急速な進歩、カテーテル検査室の増加といった要因によって強力に推進されています。一方で、カテーテルに関連する副作用や償還制度の不足が市場成長の抑制要因となる可能性があります。市場の競争環境は、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)によって詳細に分析されています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品別: 短末梢血管内カテーテル(PIVC)、統合型/閉鎖型PIVC。

* 用途別: 腫瘍学、消化器病学、心臓病学、泌尿器科学、その他の用途。

* エンドユーザー別: 病院および診療所、在宅医療環境、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他の中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他の南米)。

競争環境

市場には、Boston Scientific Corporation、Becton, Dickinson and Company (C. R. Bard, Inc)、Medline Industries, Inc、Cook Medical、Edwards Life Sciences Corporation、Johnson & Johnson、McKesson Corporation、Medtronic PLC、Smiths Medical、Terumo Corporation、B. Barun、Angiplast Pvt. Ltd.などの主要企業が存在します。競争環境の分析には、各企業の事業概要、財務状況、製品と戦略、最近の動向が含まれます。

主要な市場の洞察

* 市場規模と成長率: 血管内カテーテル市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)9.0%で成長すると予測されています。

* 主要企業: Boston Scientific Corporation、McKesson Corporation、Cook Medical、Becton, Dickinson and Company (C. R. Bard, Inc)、B. Barunが主要な市場プレーヤーです。

* 最も成長の速い地域: アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、北米が血管内カテーテル市場で最大の市場シェアを占めると予測されています。

* 調査対象期間: 本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

本レポートは、血管内カテーテル市場の包括的な理解を提供し、市場機会と将来のトレンドに関する情報も提示することで、戦略的な意思決定に役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患、泌尿器疾患、その他の疾患など、対象疾患の症例数の増加

- 4.2.2 血管内カテーテル技術の急速な進歩

- 4.2.3 カテーテル検査室の増加

-

4.3 市場の阻害要因

- 4.3.1 カテーテルに関連する副作用

- 4.3.2 償還の不足

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場のセグメンテーション

-

5.1 製品別

- 5.1.1 短梢静脈カテーテル(PIVC)

- 5.1.2 統合型/閉鎖型PIVC

-

5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 消化器病学

- 5.2.3 循環器病学

- 5.2.4 泌尿器科学

- 5.2.5 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 在宅医療

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業概要

- 6.1.1 ボストン・サイエンティフィック・コーポレーション

- 6.1.2 ベクトン・ディッキンソン・アンド・カンパニー(C. R. バード社)

- 6.1.3 メドライン・インダストリーズ社

- 6.1.4 クック・メディカル

- 6.1.5 エドワーズライフサイエンスコーポレーション

- 6.1.6 ジョンソン・エンド・ジョンソン

- 6.1.7 マッケソン・コーポレーション

- 6.1.8 メドトロニックPLC

- 6.1.9 スミス・メディカル

- 6.1.10 テルモ株式会社

- 6.1.11 B. バルン

- 6.1.12 アンギプラスト・プライベート・リミテッド

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

血管内カテーテルは、診断や治療を目的として血管内に挿入される、細長く柔軟な管状の医療機器です。その定義は、主にポリウレタン、シリコーン、ポリエチレンなどの生体適合性の高い素材で作られ、体内の血管系にアクセスし、特定の部位へ到達させるための経路を確立する器具であると言えます。先端には、薬剤送達口、バルーン、電極、センサーなど、多様な機能を持つ構造が備わっており、その用途に応じて様々な形状や特性を持っています。低侵襲治療の進展とともに、現代医療において不可欠なツールとなっています。

血管内カテーテルには、その用途や構造によって多種多様な種類が存在します。診断用カテーテルとしては、血管の形態をX線で可視化するための造影カテーテルや、心臓の電気的活動を記録・刺激する電気生理学的カテーテルなどがあります。治療用カテーテルには、狭窄した血管を拡張するバルーンカテーテル、血管を内側から支えるステントを留置するステント留置カテーテル、不整脈の原因となる部位を焼灼するアブレーションカテーテル、腫瘍に直接薬剤を投与する薬剤送達カテーテル、血栓を除去する血栓除去カテーテルなどがあります。また、長期的な薬剤投与や栄養補給、血液透析などに用いられる中心静脈カテーテルや末梢静脈カテーテルも広く使用されています。挿入部位によって動脈用と静脈用に分かれ、構造的には単一のルーメン(管腔)を持つものから、複数のルーメンを持つマルチルーメンカテーテルまで存在し、それぞれが特定の医療ニーズに対応しています。

血管内カテーテルの用途は非常に広範です。診断においては、冠動脈疾患や脳血管疾患の診断に不可欠な血管造影検査、不整脈の原因を特定する心臓電気生理学的検査、血管内の圧力測定や血液サンプリングなどに用いられます。治療においては、最も代表的なものとして、狭心症や心筋梗塞に対する経皮的冠動脈インターベンション(PCI)が挙げられます。これは、バルーンカテーテルで血管を拡張し、ステントを留置することで血流を回復させる手技です。その他にも、脳動脈瘤に対するコイル塞栓術、末梢動脈疾患の治療、肝臓がんなどの腫瘍に対する局所化学療法や塞栓術、不整脈に対するカテーテルアブレーション、急性期脳梗塞に対する血栓溶解療法や機械的血栓除去術など、多岐にわたる疾患の治療に貢献しています。また、重症患者への長期的な薬剤投与や栄養管理、血液透析のためのアクセス確保にも不可欠な役割を果たしています。

血管内カテーテルを用いた手技は、様々な関連技術と組み合わされることでその効果を最大限に発揮します。まず、カテーテルの正確な誘導と操作には、X線透視装置(アンギオグラフィー)が不可欠です。近年では、血管内超音波(IVUS)や光干渉断層計(OCT)といった血管内イメージング技術が普及し、血管の内部構造を詳細に観察しながら治療を行うことが可能になっています。カテーテルを目的部位まで安全かつ確実に導くためのガイドワイヤー、カテーテルの挿入を容易にし、止血を助けるシース、造影剤を正確に注入するインジェクターなども重要な補助器具です。さらに、近年では、より精密なカテーテル操作を可能にするロボット支援システムや、画像解析や診断支援にAI技術を応用する研究も進んでいます。生体適合性の高い新素材の開発も、カテーテルの長期留置における感染リスクや合併症リスクの低減に寄与しています。

血管内カテーテル市場は、世界的に見て着実に成長を続けています。この成長の背景には、高齢化社会の進展に伴う心血管疾患や脳血管疾患などの生活習慣病の増加、そして患者負担の少ない低侵襲治療への需要の高まりがあります。また、カテーテルの細径化、多機能化、安全性向上といった技術革新が市場拡大を後押ししています。特に、新興国における医療インフラの整備と医療アクセスの改善も、市場成長の大きな要因となっています。主要な市場プレイヤーとしては、メドトロニック、アボット、ボストン・サイエンティフィックといったグローバル企業に加え、テルモ、オリンパスなどの日本企業も高い技術力と製品力で世界市場を牽引しています。一方で、医療費抑制圧力や、高度な手技を安全に実施できる専門医の育成、カテーテル関連感染症や合併症のリスク管理といった課題も存在します。

将来の展望として、血管内カテーテル技術はさらなる進化を遂げると予測されます。一つは、より低侵襲な治療の実現です。カテーテルのさらなる細径化や柔軟性の向上により、患者への負担が軽減され、より複雑な病変へのアプローチが可能になるでしょう。また、カテーテル自体が多機能化・スマート化し、リアルタイムで診断情報を取得できるセンサー内蔵カテーテルや、特定の部位に薬剤を効率的に送達するドラッグデリバリーシステム(DDS)を搭載したカテーテルが普及すると考えられます。ロボット支援システムの進化は、カテーテル操作の精密性と再現性を高め、術者の負担を軽減し、より多くの医療機関での高度な手技の実施を可能にするでしょう。生体吸収性材料の応用により、治療後に体内で自然に分解されるカテーテルやステントの開発も進められています。将来的には、AI技術との融合により、診断から治療計画、手技の支援までを統合的に行うシステムが構築され、個別化医療への貢献が期待されます。遠隔医療の進展に伴い、遠隔地からのカテーテル操作も視野に入りつつあり、医療アクセスの向上にも寄与する可能性を秘めています。再生医療分野においても、幹細胞などの治療物質を標的部位へ正確に送達する手段として、血管内カテーテルの役割はますます重要になるでしょう。