抗体受託製造市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

抗体受託製造市場レポートは、抗体タイプ(モノクローナル抗体[標準IgGなど]、二重特異性抗体など)、発現システム(哺乳類細胞培養[CHOなど]など)、サービスタイプ(プロセス開発など)、スケール/フェーズ(前臨床など)、エンドユーザー(大手製薬会社など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗体受託製造市場の概要

本レポートは、抗体受託製造市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。市場は、抗体タイプ(モノクローナル抗体、二重特異性抗体など)、発現システム(哺乳類細胞培養、無細胞タンパク質合成など)、サービスタイプ(プロセス開発など)、スケール/フェーズ(前臨床など)、エンドユーザー(大手製薬会社など)、および地域別にセグメント化されています。

市場概要と主要数値

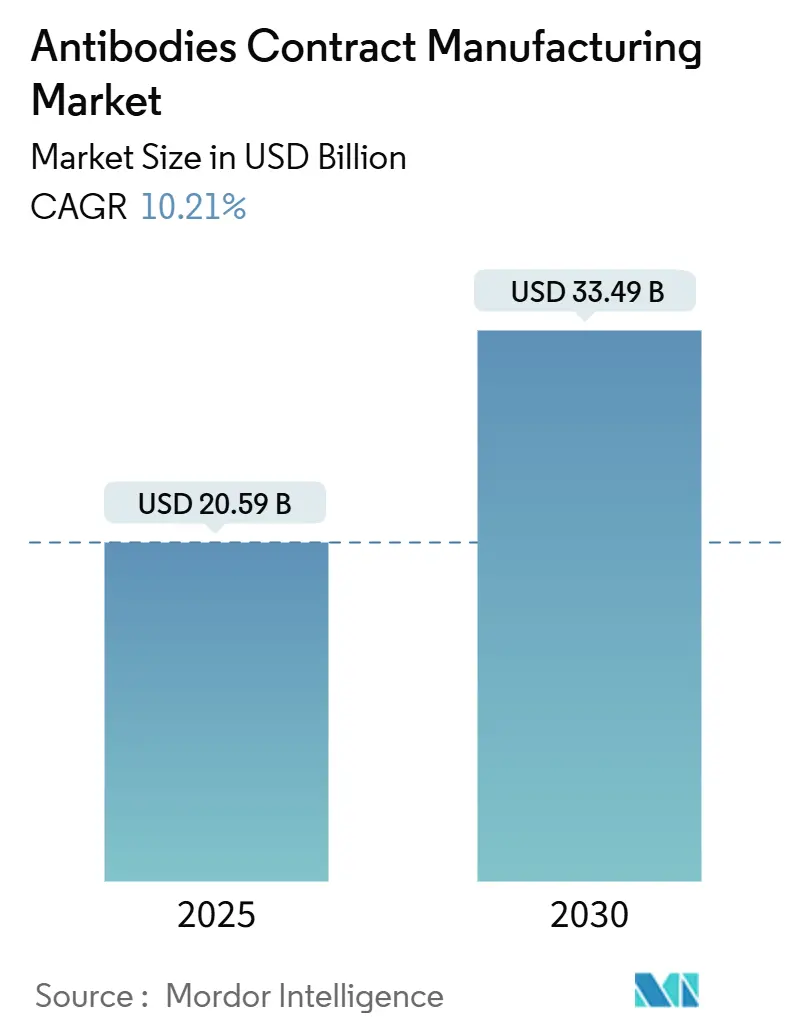

抗体受託製造市場は、2025年には205.9億米ドルに達し、2030年には334.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.21%です。この成長は、設備投資を抑えるためのアウトソーシングへの移行、治療用モノクローナル抗体パイプラインの拡大、二重特異性抗体や抗体薬物複合体(ADC)といった特殊な能力への需要増加によって牽引されています。Samsung Biologicsの784,000L施設拡張やLotte Biologicsの33億米ドル規模の韓国複合施設といった生産能力増強は、バイオリアクターのボトルネック解消に向けた動きを示しています。哺乳類細胞培養が依然として優位を占めていますが、速度と柔軟性の利点から無細胞タンパク質合成の採用も増加しています。サービスミックスは、後期開発段階での分子の複雑化と厳格な規制要件への対応を反映し、技術移転とスケールアップへと進化しています。サプライチェーンの回復力、地域的なリショアリング、および継続的な人材不足も、価格設定とパートナーシップ構造に影響を与える重要な要因です。

* 調査期間: 2019年~2030年

* 市場規模(2025年): 205.9億米ドル

* 市場規模(2030年): 334.9億米ドル

* 成長率(2025年~2030年): 10.21% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Lonza、Samsung Biologics、WuXi Biologics、Catalent、Boehringer Ingelheim BioXcellenceなど(順不同)

主要な市場動向と洞察

促進要因(Drivers)

1. 治療用モノクローナル抗体(mAb)パイプラインの拡大: 570以上のモノクローナル抗体が臨床試験段階にあり、その60%が腫瘍学、25%が自己免疫疾患を対象としています。この活発な活動により、企業は早期に生産能力を確保する必要に迫られています。プラットフォームプロセスの標準化により、CDMOは複数のプログラム間でバイオリアクターを効率的に割り当てることができ、FDAの先進製造技術(AMT)ガイダンスの下で規制当局はより明確なバリデーション経路を提供しています。

2. 設備投資(CAPEX)削減と期間短縮のためのアウトソーシング: 大手製薬会社は2024年に国内工場に1600億米ドルを投資しましたが、リスク管理と上市加速のためにCDMOとの提携を拡大しています。多くのプロバイダーは2022年以降価格を引き上げていますが、その多くは高度な分析、自動化、規制サービスをバンドルした価値ベースのモデルを追求しています。長期的なパートナーシップは、プロセス開発段階から商業供給まで継続し、技術移転の摩擦を減らし、継続性を確保しています。

3. 大規模哺乳類細胞培養プラントにおける生産能力の逼迫: CHO細胞ベースの生産に対する記録的な需要が、限られたステンレス製設備と衝突しています。LonzaによるRocheのVacaville工場(330,000L)の12億米ドルでの買収は、実績のある資産の価値を浮き彫りにしています。WuXi Biologicsもマサチューセッツ州の施設を拡張し、灌流培養の強化により力価を向上させています。CDMOは、単なる生産量ではなく、二重特異性抗体やADCなどの複雑なフォーマットにおける専門知識で差別化を図っています。

4. 無細胞タンパク質合成の採用: 無細胞生産は、生細胞の制約を取り除き、汚染リスクを低減し、発現から精製までのサイクルを短縮します。初期の商業応用は、哺乳類細胞のグリコシル化が不要なフラグメントやニッチなADCリンカーに焦点を当てています。コスト曲線が改善するにつれて、企業は個別化されたバッチや迅速なプロトタイピングの実行可能な経路としてこれを認識しています。

5. 複合フォーマット(二重特異性抗体、ADC)の台頭: 二重特異性抗体やADCなどの複雑な抗体フォーマットの需要が増加しており、これらは高度な製造技術と専門知識を必要とします。

6. ESG主導のリショアリングとデュアルソーシング: 環境・社会・ガバナンス(ESG)の観点から、サプライチェーンのレジリエンスを高めるために、生産拠点を国内に戻すリショアリングや、複数の供給元を確保するデュアルソーシングの動きが加速しています。

抑制要因(Restraints)

1. 高いバイオプロセシングコスト構造: 2024年以降、上流工程の培地およびバッファー費用は年間15~20%上昇しており、CDMOの契約指数を上回っています。使い捨て消耗品は洗浄時間を短縮しますが、材料費を増加させ、ネットゼロへのコミットメントは設備投資を必要とします。大手企業は自動化と連続クロマトグラフィーを導入して人件費と樹脂コストを削減していますが、中小企業は追随する資本が不足していることが多く、業界の統合を促しています。

2. 規制および技術移転の複雑性: バイオシミラーに関するFDAの互換性ガイダンスは分析的比較可能性の負担を増加させ、EMAの2025年手数料規則は申請書類のコストを上昇させました。後期段階の抗体プロセスを施設間で移転するには12~18ヶ月かかることがあり、バイオリアクターを占有し、収益認識を遅らせます。企業は、ターンキーの規制コンサルティングとデジタルツイン文書化を提供するCDMOに頼り、期間短縮を図っています。

3. 使い捨てプラスチックのサプライチェーンリスク: シングルユース技術の採用が増加するにつれて、使い捨てプラスチック製品のサプライチェーンにおける潜在的なリスク(供給不足、価格変動など)が懸念されています。

4. 熟練したバイオプロセス人材の不足: バイオプロセス分野における熟練した人材の不足は、特に北米と欧州で顕著であり、世界的に広がりつつあります。これは、生産能力の拡大と技術革新のペースに影響を与える可能性があります。

セグメント分析

* 抗体タイプ別: 2024年の収益の69.27%を商業用IgG分子が占め、市場の基盤は確立されたフォーマットに固定されています。しかし、二重特異性抗体は2030年までに14.38%のCAGRで成長すると予測されており、企業は鎖ペアリング分析やデュアルターゲット効力アッセイに熟練したCDMOに注目しています。ADCのスピンアウト企業は、高活性封じ込め設備を備えた結合施設を求めており、ここでの生産能力不足は先行企業に高い利益率をもたらしています。CDMOは、大量のIgG向けに大型ステンレスライン、複雑なフォーマット向けにモジュラー設備、個別化医療向けにマイクロリアクターといった形で、プラントのフットプリントをセグメント化しています。

* 発現システム別: CHO細胞は2024年の生産量の84.24%を占め、抗体受託製造市場の中核としての地位を確立しています。しかし、無細胞合成は13.57%のCAGRで上昇しており、企業がプロセス開発を短縮するプラットフォームを採用する意欲を示しています。CHO細胞の市場規模は、グリコシル化の忠実性と規制上の前例により短期的には安泰ですが、ハイブリッド戦略が徐々に優位性を増しています。E. coliはFabやナノボディフラグメントで再び注目され、酵母や昆虫細胞はワクチン関連の構築物に適しています。CDMOは、すべての宿主に対応するのではなく、専門ラボを設けることで、バッチリリース予測可能性を向上させています。

* サービスタイプ別: 商業生産は2024年の収益の46.28%を占めましたが、技術移転とスケールアップサービスは14.24%のCAGRで最も速く成長すると予測されています。企業は、下流での予期せぬ事態を避けるため、概念実証段階からCDMOを組み込むことが増えており、統合開発スイートの市場規模は拡大し続けています。プロセス開発パッケージ(細胞株エンジニアリング、分析法バリデーション、下流工程の強化)は、長期的なエンゲージメントを生み出しています。フィル&フィニッシュの需要は注射剤フォーマットの多様化に伴い増加しており、CDMOは切り替え時間を短縮するモジュラーアイソレーターで対応しています。規制コンサルティングの請求額はバイオシミラーガイドラインの更新と連動して増加し、デジタル品質管理システムがデータ整合性を保証しています。価格モデルは、バッチ料金から製品ライフサイクル全体でインセンティブを一致させるマイルストーン連動型支払いへと移行しています。

* スケール/フェーズ別: 商業および承認後ロットは2024年の売上高の43.81%を占めましたが、ベンチャー支援のバイオテクノロジー企業が候補スクリーニングライブラリをCDMOに委託するため、前臨床段階の生産量は13.02%のCAGRで成長しています。中期段階の需要は緩やかな拡大を示しており、第II相試験ではシングルユースの生産能力を限界まで使うマルチグラムロットが必要です。CDMOは、柔軟なスロットと技術移転クレジットを提供することでスタートアップ企業を誘致し、早期開発段階で獲得した市場シェアが下流での独占につながることがよくあります。

* エンドユーザー別: 大手製薬会社は2024年の支出の49.48%を占めましたが、中堅・中小バイオテクノロジー企業は12.68%のCAGRで成長すると予測されており、これは資本アクセスが容易になったこととモジュラー製造の経済性を反映しています。学術センターや診断薬企業はニッチな需要に貢献していますが、GMP、QC、規制上のギャップをカバーするターンキーCDMOフレームワークを重視しています。バイオシミラー開発企業は、オリジネータープロジェクト向けに構築されたCDMOアッセイプラットフォームと一致する分析的比較可能性のニーズを持つ、明確な顧客層として浮上しています。ハイブリッドパートナーシップモデル(株式出資、ロイヤリティ共有、生産能力予約)は、サービスプロバイダーと戦略的提携先の境界を曖昧にしています。

地域分析

* 北米: 2024年の収益の39.37%を占め、革新的な工場を奨励するFDA AMTガイダンス、豊富なベンチャー資金、成熟したバイオファーマクラスターに支えられています。Samsung Biologicsのニュージャージー州フィル&フィニッシュ拡張のような生産能力投資は、近接性と冗長性を好む企業の傾向をサポートしています。リショアリングを奨励する地域政策は、オフショアのコスト優位性を緩和し、州レベルのインセンティブはネットゼロユーティリティへの施設改修を補助しています。

* アジア太平洋: 中国の進化するCDMO大手、インドの倍増する市場、韓国のメガキャンパスに牽引され、2030年までに12.56%のCAGRを記録すると予測されています。「チャイナ・プラス・ワン」調達は、規制の収束と政治的安定性が多国籍企業に魅力的なシンガポール、マレーシア、オーストラリアにプロジェクトを送っています。地方政府は、サプライチェーンの自律性を強化するために、労働力育成とシングルユースバッグ生産を支援しています。

* 欧州: 安定した中程度の単一桁成長を維持しています。EMAの手数料改定はコンプライアンス費用を増加させ、中小企業をEU全域での申請経験を持つ確立されたCDMOへと向かわせています。ドイツと英国は高活性複合体で優れており、フランスとスペインはコスト重視のキャンペーンを誘致しています。持続可能性指令は、再生可能エネルギー駆動の発酵槽や溶剤回収ループの採用を加速させています。

* 中東、アフリカ、南米: まだ初期段階ですが、地域のバイオ医薬品自給自足アジェンダに関連するパイロット投資が見られます。

競争環境

市場は中程度に断片化されていますが、規模、専門知識、規制対応の幅が価格設定と入札における優位性をもたらすため、統合が加速しています。LonzaによるVacaville工場の買収、Samsung Biologicsの生産能力飛躍、Catalentのバイオロジクス・クラスター拡張は、地理的範囲を広げる水平統合の例です。プロセス開発からフィル&フィニッシュまでの垂直統合は、技術移転の摩擦を減らし、より多くの利益を確保します。

技術が主要な競争の場であり、連続上流灌流、デジタルツイン分析、高度なPATツールがロットリリースサイクルを短縮しています。無細胞生産や二重特異性抗体結合の早期採用者は、初期の規制経路を習得することで優位性を築いています。コモディティ化されたIgG生産における価格圧力は、品質指標、納期厳守、付加価値のある規制サービスによる差別化を強制しています。

新規参入企業は、マイクロバッチ個別化抗体、完全に閉鎖されたシングルユース施設、皮下自己注射器用統合パッケージなどの未開拓分野をターゲットにしています。設備サプライヤーとのパートナーシップにより、臨床センター近くに展開可能なターンキーモジュールが生産されています。一方、確立されたCDMOは、大学との提携やオンサイトアカデミーを通じて人材パイプラインを育成し、逼迫する人材市場に対応しています。

主要企業

* Lonza

* Samsung Biologics

* WuXi Biologics

* Catalent

* Boehringer Ingelheim BioXcellence

最近の業界動向

* 2025年6月: Lotte Biologicsは、Ottimo Pharmaと、Syracuse Bio CampusでデュアルパスウェイPD1/VEGFR2抗体の原薬を供給する製造契約を締結しました。

* 2025年6月: Cizzle Biotechnologyは、BBIと供給契約を締結し、初期段階の肺がんバイオマーカー検査用の最初の商業用モノクローナル抗体バッチを受け取る予定です。

* 2025年6月: AgenusとZydus Lifesciencesは、ボテンシリマブとバルスチリマブのグローバル製造と臨床スケールアップを加速するための最終契約を締結しました。

本レポートは、世界の抗体受託製造市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法を概説し、主要な市場動向と将来予測をまとめています。

市場規模と成長予測によると、抗体受託製造市場は2025年に205.9億米ドルに達し、2030年までに334.9億米ドルへ成長すると見込まれています。特に、二重特異性抗体は2030年まで年間平均成長率(CAGR)14.38%で最も速い拡大が予測されており、アジア太平洋地域は大規模な生産能力増強と政府のインセンティブに牽引され、12.56%のCAGRで最も力強い成長を示すと予想されています。

市場の成長を促進する主な要因としては、治療用モノクローナル抗体(mAb)パイプラインの拡大、設備投資(CAPEX)削減と開発期間短縮のためのアウトソーシング増加、大規模哺乳類細胞プラントにおける生産能力のひっ迫が挙げられます。また、無細胞タンパク質合成の採用拡大や、二重特異性抗体、抗体薬物複合体(ADC)といった複雑なフォーマットの増加も市場を牽引しています。ESG(環境・社会・ガバナンス)主導のリショアリングやデュアルソーシングの動きも市場拡大に寄与しています。分子の複雑化と規制要件の厳格化に伴い、専門的なスケールアップおよびバリデーションの専門知識を持つCDMO(医薬品受託開発製造機関)への技術移転サービスの需要が高まっています。無細胞システムは、開発期間の短縮、汚染リスクの低減、柔軟な少量バッチ製造を可能にするため、注目されています。

一方で、市場の成長を抑制する要因も存在します。高いバイオプロセシングコスト構造、規制および技術移転の複雑さ、使い捨てプラスチックサプライチェーンにおけるリスク、熟練したバイオプロセス人材の不足が主な課題です。

本レポートでは、抗体タイプ別(モノクローナル抗体、二重特異性抗体、ADCなど)、発現システム別(哺乳類細胞培養、微生物、無細胞タンパク質合成など)、サービスタイプ別(プロセス開発、臨床・商業製造、最終充填・包装、品質・規制サービスなど)、スケール/フェーズ別、エンドユーザー別、および地理的地域別に市場を詳細に分析しています。競争環境については、市場集中度、市場シェア、Lonza、Samsung Biologics、WuXi Biologics、Catalentといった主要企業のプロファイルが提供され、市場機会と将来展望についても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 拡大する治療用mAbパイプライン

- 4.2.2 CAPEX/期間短縮のためのアウトソーシング

- 4.2.3 大規模哺乳類細胞プラントにおける生産能力の逼迫

- 4.2.4 無細胞タンパク質合成の採用

- 4.2.5 複雑なフォーマット(二重特異性抗体、ADC)の台頭

- 4.2.6 ESG主導のリショアリングとデュアルソーシング

-

4.3 市場の阻害要因

- 4.3.1 高いバイオプロセシングコスト構造

- 4.3.2 規制および技術移転の複雑さ

- 4.3.3 ディスポーザブルプラスチックサプライチェーンのリスク

- 4.3.4 熟練したバイオプロセス人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-USD)

-

5.1 抗体タイプ別

- 5.1.1 モノクローナル抗体 (mAbs)

- 5.1.1.1 標準IgG

- 5.1.1.2 バイオシミラーmAbs

- 5.1.2 二重特異性抗体

- 5.1.3 抗体薬物複合体 (ADCs)

- 5.1.4 フラグメントベース (Fab、scFv、ナノボディ)

- 5.1.5 ポリクローナル抗体

-

5.2 発現システム別

- 5.2.1 哺乳類細胞培養

- 5.2.1.1 CHO

- 5.2.1.2 NS0 / Sp2/0

- 5.2.1.3 HEK 293

- 5.2.2 微生物 (大腸菌)

- 5.2.3 酵母

- 5.2.4 昆虫細胞

- 5.2.5 無細胞タンパク質合成

- 5.2.6 植物ベースシステム

-

5.3 サービスタイプ別

- 5.3.1 プロセス開発

- 5.3.1.1 細胞株開発&最適化

- 5.3.1.2 アップストリーム開発

- 5.3.1.3 ダウンストリーム開発

- 5.3.1.4 分析&特性評価

- 5.3.2 cGMP臨床製造

- 5.3.3 商業製造

- 5.3.4 充填・包装

- 5.3.5 品質&規制サービス

- 5.3.6 技術移転&スケールアップ

-

5.4 スケール/フェーズ別

- 5.4.1 前臨床

- 5.4.2 第I相

- 5.4.3 第II相

- 5.4.4 第III相

- 5.4.5 商業化 / 承認後

-

5.5 エンドユーザー別

- 5.5.1 大手製薬会社

- 5.5.2 中小バイオテック

- 5.5.3 学術&研究機関

- 5.5.4 診断薬企業

- 5.5.5 バイオシミラー開発企業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ロンザ

- 6.3.2 サムスンバイオロジクス

- 6.3.3 ウーシーバイオロジクス

- 6.3.4 カタレント

- 6.3.5 ベーリンガーインゲルハイム バイオエクセレンス

- 6.3.6 AGCバイオロジクス

- 6.3.7 富士フイルム ダイオシンス バイオテクノロジーズ

- 6.3.8 サーモフィッシャーサイエンティフィック

- 6.3.9 レンチュラー バイオファーマ

- 6.3.10 KBIバイオファーマ

- 6.3.11 マブプレックス

- 6.3.12 ジャスト・エボテック バイオロジクス

- 6.3.13 ロッテバイオロジクス

- 6.3.14 サルトリウス

- 6.3.15 シンジェン インターナショナル

- 6.3.16 アッヴィ

- 6.3.17 エボニック

- 6.3.18 アコード バイオファーマ

- 6.3.19 セルトリオン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗体受託製造とは、製薬企業、バイオベンチャー、大学、研究機関などが、自社で抗体を製造する代わりに、専門の受託製造開発機関(CDMO: Contract Development and Manufacturing Organization)や受託製造機関(CMO: Contract Manufacturing Organization)に、抗体の開発、製造、品質管理などを委託するサービスを指します。このサービスを利用することで、依頼側は高額な設備投資や専門人材の確保が不要となり、開発期間の短縮、コストの最適化、そして専門的なノウハウの活用が可能となります。特に、抗体医薬品の開発が高度化・複雑化する中で、専門知識と経験を持つ受託製造業者の役割はますます重要になっています。

抗体受託製造には、様々な種類の抗体と製造スケールに対応するサービスが含まれます。抗体の種類としては、特定の抗原に結合するモノクローナル抗体(単一クローン由来)と、複数のエピトープに結合するポリクローナル抗体(複数のクローン由来)の製造が一般的です。モノクローナル抗体は、ハイブリドーマ法によるマウス抗体製造から、遺伝子組換え技術を用いた組換え抗体(ヒト化抗体、完全ヒト抗体、二重特異性抗体、抗体薬物複合体(ADC)など)の製造まで多岐にわたります。組換え抗体の製造では、主にCHO細胞(チャイニーズハムスター卵巣細胞)などの哺乳類細胞を用いた大規模培養が主流です。ポリクローナル抗体は、ウサギやヤギなどの動物に抗原を免疫して血清から精製する方法が取られます。製造スケールも、基礎研究用のミリグラムオーダーから、前臨床試験・臨床試験用のグラム・キログラムオーダー、さらには商業生産用の大規模製造まで、顧客のニーズに応じて柔軟に対応されます。サービス範囲も、抗体遺伝子の合成から細胞株構築、培養プロセスの開発、精製、品質試験、製剤化までの一貫したサービス提供や、特定の工程のみの受託など、多様な形態が存在します。

抗体は、その高い特異性と親和性から、幅広い分野で利用されています。主な用途としては、まず研究開発分野が挙げられます。基礎研究におけるタンパク質の検出、細胞解析、シグナル伝達経路の解明などに不可欠であり、創薬スクリーニングやターゲット検証にも用いられます。次に、診断薬分野では、体外診断薬(IVD)として感染症の診断、がんマーカーの検出、アレルギー検査などに広く活用されています。また、イメージング診断における造影剤としても研究が進められています。最も注目されているのは治療薬分野であり、がん治療における免疫チェックポイント阻害薬や抗体薬物複合体(ADC)、自己免疫疾患、炎症性疾患、感染症などの治療薬として、多くの抗体医薬品が開発・上市されています。さらに、再生医療分野においても、細胞の分化誘導や品質管理に抗体が利用されるなど、その応用範囲は拡大の一途を辿っています。

抗体受託製造を支える関連技術は多岐にわたります。まず、抗体遺伝子の設計、合成、クローニング、発現ベクター構築といった遺伝子工学技術が基盤となります。次に、抗体生産に最適な細胞株を選定し、高効率で安定的に抗体を生産するための細胞培養技術が重要です。特に、哺乳類細胞を用いた大規模培養では、培地の最適化や培養条件の精密な制御が求められます。生産された抗体は、アフィニティークロマトグラフィー、イオン交換クロマトグラフィー、サイズ排除クロマトグラフィーなどの高度なタンパク質精製技術を用いて高純度に精製されます。精製された抗体は、構造解析(質量分析、CDスペクトル)、純度分析(SDS-PAGE、HPLC)、活性評価(ELISA、SPR、細胞アッセイ)、不純物分析(エンドトキシン、宿主細胞由来タンパク質)など、様々な品質管理・分析技術によって厳格に品質が評価されます。これらの技術は、バイオプロセスエンジニアリングの知見と組み合わされ、プロセス開発、スケールアップ、そして医薬品製造に必須であるGMP(Good Manufacturing Practice)対応へと繋がります。

抗体受託製造市場は、近年急速な成長を遂げています。その背景には、バイオ医薬品市場、特に抗体医薬品市場の著しい拡大があります。がんや自己免疫疾患など、これまで治療が困難であった疾患に対する新たな治療選択肢として、抗体医薬品への期待が高まっています。また、二重特異性抗体や抗体薬物複合体(ADC)といった新規抗体フォーマットの開発が進むにつれて、その製造プロセスはより複雑化・高度化しており、これに対応できる専門的な技術と設備を持つ受託製造業者の需要が増大しています。製薬企業やバイオベンチャーが、自社でこれらの高度な製造設備に投資し、専門人材を育成するには多大なコストと時間がかかるとともに、開発リスクも伴います。そのため、専門知識と経験を持つ受託製造業者に委託することで、開発期間の短縮、コストの削減、そして高品質な製品の安定供給を実現できるというメリットが、市場拡大の大きな要因となっています。さらに、医薬品製造におけるGMPなどの規制要件が世界的に厳格化していることも、専門的な規制対応能力を持つ受託製造業者の役割を一層重要なものにしています。

将来に向けて、抗体受託製造はさらなる進化が期待されています。まず、多重特異性抗体や細胞内抗体、ナノボディなど、多様な機能を持つ新規抗体フォーマットの開発と、それらを効率的かつ安定的に製造する技術の確立が加速するでしょう。また、個別化医療の進展に伴い、患者一人ひとりに合わせたオーダーメイド抗体の製造や、少量多品種生産の需要が増加すると考えられます。これに対応するため、製造プロセスの柔軟性と効率性がより一層求められるようになります。抗体設計、プロセス最適化、品質管理といった各工程において、AI(人工知能)や機械学習の活用が進み、開発期間の短縮と製造コストの削減、そして品質の均一化が図られると予測されます。連続生産技術の導入も、生産効率の向上とコスト削減に貢献する重要なトレンドです。グローバルな医薬品開発が進む中で、国際的な規制調和への対応や、安定したグローバルサプライチェーンの構築も重要な課題となります。さらに、CAR-T細胞療法などの細胞・遺伝子治療分野において、抗体技術が基盤となる新たな治療法の開発が進んでおり、抗体受託製造はこれらの最先端医療分野への貢献も期待されています。