風力タービン複合材料市場:市場規模・シェア分析、成長動向および予測(2025年~2030年)

風力タービン複合材料レポートは、繊維タイプ(ガラス繊維、炭素繊維、天然/ハイブリッド繊維)、樹脂タイプ(エポキシ、ポリエステル/ビニルエステル、ポリウレタン、熱可塑性樹脂)、技術(真空注入、プリプレグなど)、用途(風力ブレード、ナセルおよびノーズコーンなど)、および地域(アジア太平洋、北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

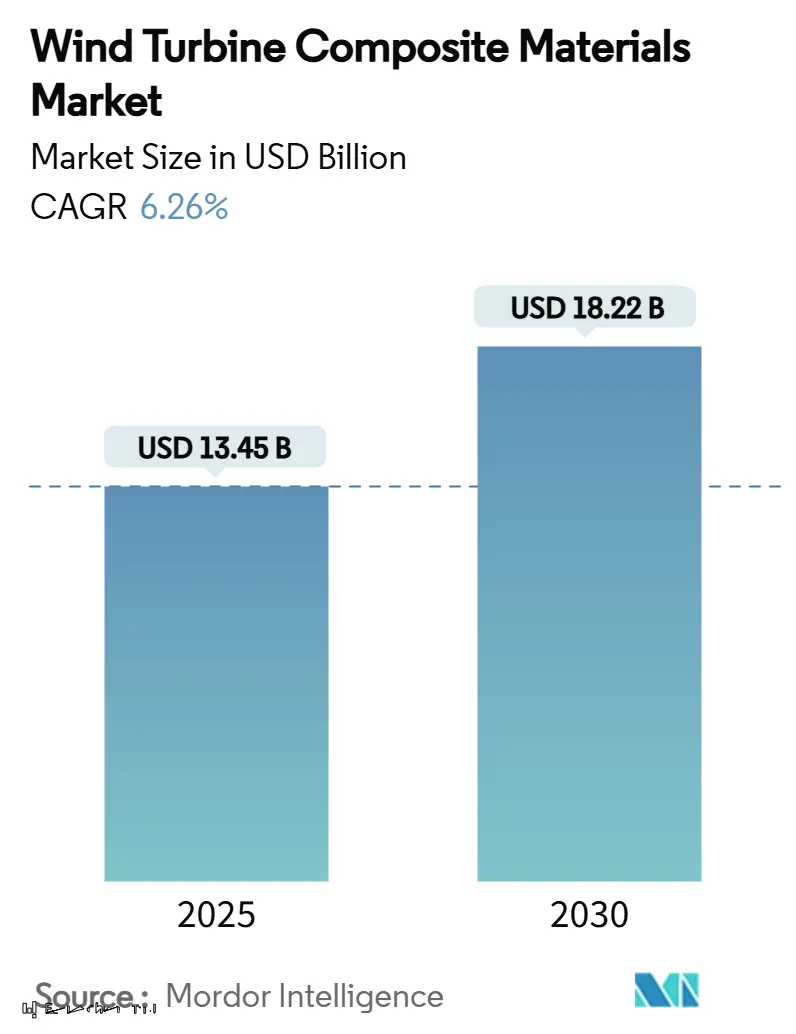

風力タービン複合材料市場は、2025年には134.5億米ドルと推定され、2030年には182.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.26%です。100mを超える長尺ブレードの採用が広がり、軽量なガラス繊維、炭素繊維、ハイブリッド繊維の構造に支えられていることが、タービンあたりの材料含有量を増加させています。これにより、サプライヤーはアジア太平洋地域やヨーロッパでの生産能力拡大を迫られています。英国の差額決済契約(CfD)予算や中国の2024年の新規設備導入117 GWといった政策的インセンティブは、複数年にわたる受注の確実性をもたらし、風力タービン複合材料市場全体での自動化と垂直統合戦略を加速させています。

主要なレポートのポイント

* 繊維タイプ別: 2024年にはガラス繊維が71.66%の市場シェアを占め、炭素繊維は2030年までに7.11%のCAGRで最も高い成長率を示すと予測されています。

* 樹脂タイプ別: 2024年にはエポキシ樹脂が34.88%の収益シェアを占めましたが、ポリエステル/ビニルエステルシステムは2030年までに7.45%のCAGRで最も速く成長すると見込まれています。

* 技術別: 2024年には真空注入が風力タービン複合材料市場の45.88%を占め、プリプレグ加工は製造ルートの中で最も強力な7.77%のCAGRで進展しています。

* 用途別: 2024年には風力ブレードが風力タービン複合材料市場規模の74.88%を占め、7.45%のCAGRで拡大しています。

* 地域別: 2024年にはアジア太平洋地域が収益の46.44%を占め、2030年までに6.99%のCAGRで最も高い地域成長率を示しています。

市場の動向と洞察

促進要因

1. 陸上および洋上タービン容量の増加: タービン定格出力が15 MWを超え、ブレード長が115mを超える大型化が進み、構造負荷が増大しています。これには高度な複合材料が不可欠であり、VestasやSiemens Gamesaの例に見られるように、軽量な炭素強化スパーキャップが求められています。英国の2030年までの洋上風力発電50 GW目標も、高性能ラミネートシステムへの長期需要を確実なものにしています。この要因はCAGRに+1.8%の影響を与え、世界的に(特にアジア太平洋とヨーロッパで)中期的な影響が見込まれます。

2. 政府の脱炭素化政策: 英国のCfDラウンドや中国の記録的な風力発電設備導入など、政府の支援策が複合材料プラントへの投資リスクを低減しています。クリーン産業ボーナス制度や欧州グリーンディール、ドイツのクリーン電力目標は、需要の可視性を高め、Vestas、LM Wind Power、中国のガラス繊維大手による生産能力拡大を促しています。この要因はCAGRに+1.5%の影響を与え、北米とEU(アジア太平洋にも拡大中)で短期的な影響が見込まれます。

3. ポリウレタン注入樹脂による製造経済性の変革: CovestroやDowのポリウレタン注入ブレンドは、粘度を下げ、硬化サイクルを最大25%短縮し、高い繊維体積率を実現することで、生産性向上に貢献しています。Vestasは、これらの樹脂の導入により、ブレード製造の効率を大幅に向上させています。この要因はCAGRに+1.2%の影響を与え、世界的に(特に主要な風力発電ブレード製造地域で)中期的な影響が見込まれます。

このレポートは、世界の風力タービン複合材料市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について詳述し、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場規模と成長予測:

世界の風力タービン複合材料市場は、2025年には134.5億米ドルと評価され、2030年までに182.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.26%です。

地域別動向:

地域別では、アジア太平洋地域が2024年に46.44%の収益シェアを占め、市場を牽引しています。特に中国における大規模な風力発電設備の設置に牽引され、2030年まで6.99%のCAGRで最も急速に成長する地域となる見込みです。

市場の促進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 陸上および洋上タービン容量の増加に伴う、より軽量で長尺のブレードへの需要の高まり。

* 政府の脱炭素化目標とCFD(差金決済取引)オークションによる風力エネルギー開発の加速。

* コスト削減効果のあるポリウレタン注入樹脂がサイクルタイムを短縮し、生産効率を向上。

* バイオベース/リサイクル可能な熱可塑性システムがESG金融の機会を創出し、持続可能性への貢献。

* スマートファブリックと互換性のある複合材料がブレードのデジタルツイン化を促進し、運用最適化に寄与。

市場の抑制要因:

一方で、市場の制約要因としては、以下の課題が挙げられます。

* 炭素繊維の価格と供給の変動性。

* 複合材料に対するBPA(ビスフェノールA)およびスチレン排出規制の強化。

* 新興ハブにおける高度な注入技術に関する熟練労働者不足。

主要な市場トレンドとセグメンテーション:

市場は、以下の要素に基づいて詳細に分析されています。

* 繊維タイプ: ガラス繊維、炭素繊維、天然/ハイブリッド繊維。特に炭素繊維は、100mを超えるブレードの軽量化のためにハイブリッド炭素/ガラススパーキャップが採用されることで、7.11%のCAGRで最も速く成長している繊維タイプです。

* 樹脂タイプ: エポキシ、ポリエステル/ビニルエステル、ポリウレタン、熱可塑性樹脂。ポリウレタン注入樹脂は成形サイクルタイムを最大25%短縮し、繊維の含浸性を向上させることで、疲労寿命要件を満たしつつ工場生産能力を高めています。また、欧州の循環経済規制やESG金融の義務化により、使用済み材料の完全な回収を可能にするEliumやバイオベースのPECANなどの熱可塑性システムが注目を集めています。

* 技術: 真空注入、プリプレグ、ハンドレイアップ、フィラメントワインディング/プルトルージョン。

* 用途: 風力ブレード、ナセルとノーズコーン、ハブ、カバー、付属部品。

* 地域: アジア太平洋(中国、インド、日本、韓国、ASEANなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、南米、中東・アフリカ。

競争環境と市場機会:

競争環境のセクションでは、主要企業の戦略的動向、市場シェア分析、および企業プロファイル(例:AVIC Huiteng Windpower、BASF、Gurit Holding AG、LM WIND POWER、Owens Corning、SGL Carbon、Teijin Limited、TORAY INDUSTRIES, INC.、Vestasなど多数)が提供されています。

市場の機会と将来展望としては、政府のネットゼロ目標が世界の風力発電設備を加速させていることが強調されており、今後も市場の拡大が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

-

4.1 市場の推進要因

- 4.1.1 陸上および洋上タービン容量の増加が、より軽量で長いブレードの必要性を促進。

- 4.1.2 政府の脱炭素化目標とCFDオークションが風力エネルギー開発を加速。

- 4.1.3 コスト削減に貢献するポリウレタン注入樹脂がサイクルタイムを短縮

- 4.1.4 バイオベース/リサイクル可能な熱可塑性システムがESG金融を解き放つ

- 4.1.5 スマートファブリックと互換性のある複合材料がブレードのデジタルツインを促進。

-

4.2 市場の阻害要因

- 4.2.1 炭素繊維の価格と供給の変動

- 4.2.2 複合材料に対するBPAおよびスチレン排出規制の導入

- 4.2.3 新興ハブにおける高度な注入技術を持つ熟練労働者の不足

- 4.3 バリューチェーン分析

-

4.4 ポーターの5つの力

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 繊維タイプ別

- 5.1.1 ガラス繊維

- 5.1.2 炭素繊維

- 5.1.3 天然/ハイブリッド繊維

-

5.2 樹脂タイプ別

- 5.2.1 エポキシ

- 5.2.2 ポリエステル/ビニルエステル

- 5.2.3 ポリウレタン

- 5.2.4 熱可塑性樹脂

-

5.3 技術別

- 5.3.1 真空注入

- 5.3.2 プリプレグ

- 5.3.3 ハンドレイアップ

- 5.3.4 フィラメントワインディング / プルトルージョン

-

5.4 用途別

- 5.4.1 風力ブレード

- 5.4.2 ナセルとノーズコーン

- 5.4.3 ハブ、カバー、および付属部品

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 AVIC Huiteng Windpower

- 6.3.2 BASF

- 6.3.3 China Jushi Co., Ltd.

- 6.3.4 Covestro AG

- 6.3.5 Exel Composites

- 6.3.6 Gurit Holding AG

- 6.3.7 Hexcel Corporation

- 6.3.8 INCA Renewtech

- 6.3.9 Lianyungang Zhongfu Lianzhong Composite Material Group Co., Ltd

- 6.3.10 LM WIND POWER

- 6.3.11 Molded Fiber Glass Companies

- 6.3.12 Owens Corning

- 6.3.13 Reliance Industries Limited

- 6.3.14 SGL Carbon

- 6.3.15 Siemens AG

- 6.3.16 Sinoma Science & Technology Co.,Ltd.

- 6.3.17 Teijin Limited

- 6.3.18 TORAY INDUSTRIES, INC.

- 6.3.19 TPI Composites

- 6.3.20 Vestas

- 6.3.21 Zhongfu Lianzhong Group

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

風力タービン複合材料は、風力発電の効率と信頼性を飛躍的に向上させるために不可欠な、複数の異なる材料を組み合わせて作られた高性能材料群を指します。これらの材料は、単一の材料では達成できない優れた特性、例えば軽量性、高強度、高剛性、耐疲労性、耐食性などを兼ね備えており、特に風力タービンのブレードの大型化と高性能化を支える基盤技術となっています。風力タービンは、風のエネルギーを効率的に捉え、電力に変換する装置であり、その性能はブレードの設計と材料特性に大きく依存します。複合材料は、この要求に応えるために開発され、現代の風力発電産業において中心的な役割を担っています。

風力タービン複合材料の種類は多岐にわたります。主要な構成要素としては、強化繊維、マトリックス樹脂、そしてコア材料が挙げられます。強化繊維には、コスト効率が高く最も広く使用されているガラス繊維(E-ガラス、S-ガラスなど)と、より高い強度と剛性、軽量性を求める大型ブレードや高性能ブレードで採用が増加している炭素繊維があります。特定の用途では、耐衝撃性や振動減衰性に優れたアラミド繊維も使用されます。マトリックス樹脂は、これらの繊維を結合し、応力を伝達する役割を担います。熱硬化性樹脂が主流であり、特に高強度、優れた接着性、耐疲労性を持つエポキシ樹脂が最も一般的です。その他、コスト効率の良いポリエステル樹脂や、耐食性・耐水性に優れたビニルエステル樹脂も用いられます。近年では、リサイクル性や加工性に優れる熱可塑性樹脂の研究開発も進められています。ブレードの厚みや剛性を確保しつつ軽量化を図るためには、コア材料が不可欠です。天然素材であるバルサ材は軽量で高強度ですが、近年ではリサイクル可能なPETフォームや、高性能なPMIフォーム、広く使用されるPVCフォームなどの発泡プラスチックが主流となっています。これらの材料は、サンドイッチ構造を形成し、ブレードの座屈強度と剛性を高めます。

これらの複合材料は、風力タービンの様々な部分で活用されています。最も重要な用途は、やはりブレードです。ブレードは風の力を直接受け、回転運動に変換するため、極めて高い軽量性、強度、剛性、そして長期間にわたる耐疲労性が求められます。複合材料は、これらの厳しい要求を満たし、数十メートルにも及ぶ巨大なブレードの製造を可能にしています。また、発電機やギアボックスなどの主要機器を保護するナセルカバーにも、軽量性と耐候性を兼ね備えた複合材料が使用されます。タワーの一部やスピナー、内部構造部材などにも複合材料が適用されることがあり、タービン全体の軽量化と性能向上に貢献しています。

風力タービン複合材料に関連する技術は、材料開発だけでなく、製造、設計、評価、そしてリサイクルに至るまで広範囲にわたります。製造技術では、大型ブレードの製造に広く用いられる真空アシスト樹脂注入成形(VARTM)や、より高性能なブレード向けのプリプレグ成形、特定の部品に適用されるフィラメントワインディングなどがあります。近年では、治具や小型部品、プロトタイプ製造に3Dプリンティング技術の応用も進んでいます。設計・解析技術では、有限要素法(FEM)による構造解析や応力解析、計算流体力学(CFD)による空力性能解析が不可欠です。材料レベルから構造レベルまでを統合的に扱うマルチスケールモデリングも、設計の最適化に貢献しています。品質管理と長寿命化のためには、超音波やX線、サーモグラフィを用いた非破壊検査(NDT)や、実際の運転環境を模擬した疲労試験などの検査・評価技術が重要です。そして、使用済みブレードの廃棄問題が深刻化する中で、機械的リサイクル、熱分解リサイクル、化学的リサイクルといったリサイクル技術の開発と実用化が喫緊の課題となっています。

市場背景を見ると、風力タービン複合材料市場は、地球温暖化対策と脱炭素社会への移行という世界的な潮流を背景に、急速な成長を続けています。各国政府による再生可能エネルギー導入目標の強化や、洋上風力発電の拡大は、より大型で高性能な風力タービンの需要を押し上げています。これにより、複合材料の需要も増加し、技術革新による発電効率の向上とコスト低減が市場をさらに活性化させています。しかし、課題も存在します。材料コストの変動、製造プロセスの複雑化と自動化の必要性、ブレードの大型化に伴う輸送・設置の困難さ、そして使用済みブレードのリサイクル問題は、業界全体で取り組むべき重要な課題です。主要なプレイヤーとしては、東レ、帝人、三菱ケミカルなどの材料メーカー、LM Wind Power、TPI Compositesなどのブレードメーカー、そしてVestas、Siemens Gamesa、GE Renewable Energyなどの風力タービンメーカーが挙げられ、これらの企業が連携して技術開発と市場拡大を推進しています。

将来展望としては、風力タービン複合材料はさらなる進化を遂げると予想されます。ブレードの大型化と高性能化は今後も続き、より長いブレード、より高い発電効率を実現するために、炭素繊維複合材料の採用が拡大し、ガラス繊維と炭素繊維を組み合わせたハイブリッド材料の開発も進むでしょう。持続可能性とリサイクルは、今後の材料開発の最重要テーマの一つです。熱可塑性樹脂複合材料の実用化や、バイオ由来樹脂、天然繊維の利用が進み、ブレードのライフサイクル全体での環境負荷低減が図られます。使用済みブレードのリサイクル技術の確立と普及は、業界全体の喫緊の課題であり、各国政府や企業が協力して解決策を模索しています。また、スマート化とデジタル化も重要なトレンドです。ブレードにセンサーを内蔵し、構造健全性をリアルタイムで監視するSHM(Structural Health Monitoring)技術や、AIを活用した設計最適化、製造プロセス管理、デジタルツインによる運用効率向上などが進むでしょう。さらに、自己修復材料や積層造形技術の応用拡大、洋上風力発電の過酷な環境(塩害、着氷など)に対応する新たな材料開発も期待されており、風力タービン複合材料は、再生可能エネルギーの未来を切り拓く上で、引き続き革新の中心にあり続けるでしょう。