自己投与型医薬品市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自己投与型医薬品市場レポートは、投与経路(経口、皮下など)、治療領域(糖尿病治療、抗凝固など)、デバイスタイプ(プレフィルドシリンジ、オートインジェクターなど)、流通チャネル(小売薬局、病院薬局など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自己投与薬市場の概要

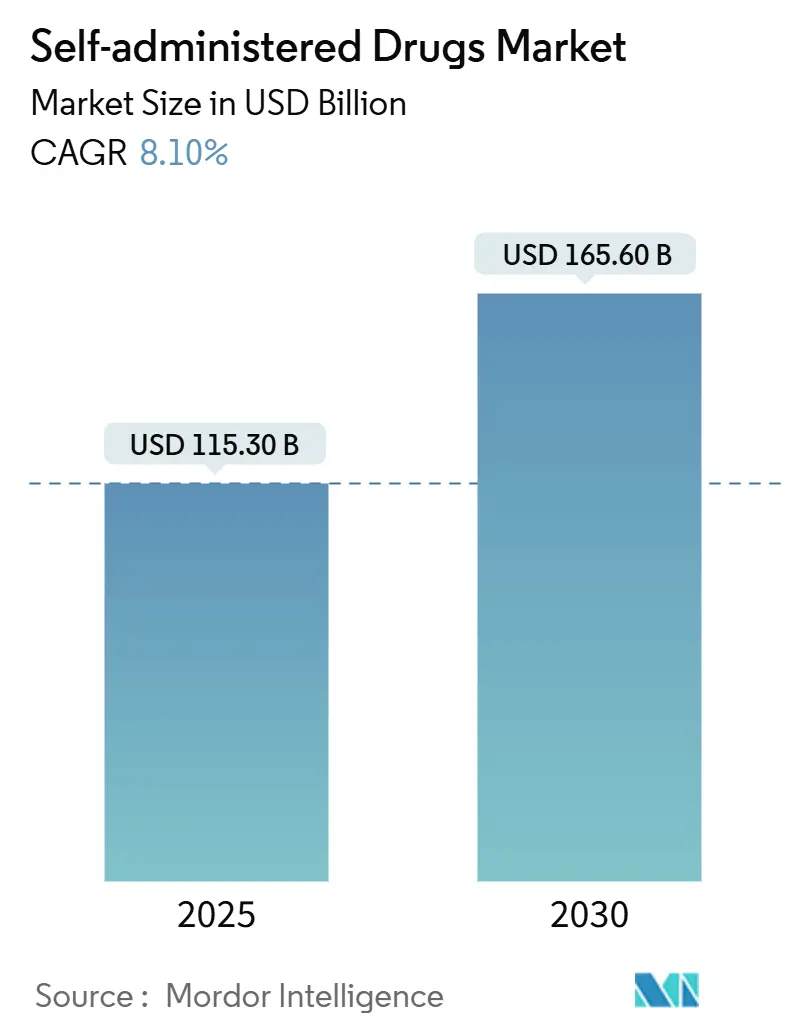

自己投与薬市場は、2025年には1,153億ドル、2030年には1,656億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.1%と見込まれています。デジタルヘルスツールの継続的な進歩、在宅バイオ医薬品に対する規制審査の合理化、そして使いやすいデリバリーデバイスの成熟が、医療の中心を診療所から家庭へと移行させていることが、この市場成長の主な要因です。

地域別に見ると、北米と欧州が2024年の世界収益の約65%を占めており、これは強固な償還政策と確立されたコールドチェーン物流に支えられています。同時に、アジア太平洋地域では中間層の拡大、在宅医療に対する政府支援、慢性疾患の有病率上昇が相まって、10%を超える地域CAGRで市場が急速に拡大しています。

投与経路別では、経口製剤が2024年に56.7%と最大の市場シェアを維持していますが、デバイスの人間工学の改善と患者トレーニングの普及により、皮下自己注射がより速いペースで成長しています。デバイス形式全体では、用量追跡ペンからセンサー付き吸入器に至るまで、革新的なコネクテッドソリューションが、服薬遵守を文書化することで報酬を得る成果連動型インセンティブを引き付けています。

主要なレポートのポイント

* 投与経路別: 経口製品が2024年に56.7%の市場シェアを占めましたが、皮下自己注射は2030年までに10.6%のCAGRで最も急速な拡大を遂げると予測されています。

* 治療領域別: 糖尿病ケアが2024年に34.5%の市場規模を占めました。自己免疫疾患および生物学的療法は、2025年から2030年の間に12%のCAGRで成長すると見込まれています。

* デバイスタイプ別: オートインジェクターとペン型注入器が2024年に28.4%の収益シェアを占めましたが、スマートコネクテッドデバイスは2030年までに15.1%のCAGRで拡大すると予測されています。

* 流通チャネル別: 小売薬局が2024年の売上の48.1%を占めましたが、オンライン薬局は2030年までに15.7%のCAGRで最も速い成長を遂げる見込みです。

* 地域別: 北米が2024年に45%のシェアで市場を支配しましたが、アジア太平洋地域は予測期間中に10%を超えるCAGRで最もダイナミックな地域となるでしょう。

市場のトレンドと洞察

促進要因

1. 慢性疾患の有病率上昇: 糖尿病、心血管疾患、自己免疫疾患の増加は、在宅での長期治療を実用的な選択肢としています。糖尿病だけでも2025年には378億ドルの市場を形成し、リアルタイムでの用量調整を可能にする持続血糖モニタリング(CGM)との統合が成長を牽引しています。高齢化とライフスタイルリスクは自己管理ソリューションへの需要を高め、規制当局はシステム全体のコスト圧力を軽減するために、複合薬物デバイスの承認を迅速化しています。

2. 在宅医療と利便性への嗜好の高まり: パンデミックによって形成された消費者の期待は、自律性、通院負担の軽減、デジタル接続性を重視するようになりました。関節リウマチ治療におけるオートインジェクターの採用は、人間工学の改善と包括的なコーチングリソースにより、2024年に23%増加しました。アプリベースのサービスに慣れた若い世代は、日常生活に溶け込むデリバリーモデルを歓迎しています。

3. 自己注射器および吸入器の技術進歩: ニードルレス推進、高粘度溶液対応、統合された針安全ロックなどの技術進歩により、かつては注入施設に限定されていた分子の在宅使用が可能になりました。使用センサー付きのスマート吸入器は、詳細なデータを臨床医に提供し、喘息やCOPDにおける服薬遵守のギャップを縮めています。デバイスの急速な小型化は、器用さに限界のある高齢患者でも自信を持って自己投与できるようにしています。

4. 在宅バイオ医薬品に対する規制経路の支援: 大西洋両岸の規制機関は、リアルワールドのデバイス分析を有効性の証拠として扱うことで、承認期間を短縮しています。FDAが初のニードルレスエピネフリンであるNeffyを承認したことは、スプレー形式の緊急治療薬の先例を確立しました。EMAが患者制御型ロザノリキシズマブ注入ポンプを承認したことも、十分に訓練された患者への信頼を示すものです。

5. 成果連動型報酬と連動したデジタル服薬遵守モニタリング: 用量追跡ペンやセンサー付き吸入器などのコネクテッドソリューションは、服薬遵守を文書化することで報酬を得る成果連動型インセンティブを引き付けています。これらのデジタルツールは、臨床的価値を高め、高所得地域での成果連動型契約を加速させています。

6. 薬剤師処方治療薬とOTCバイオ医薬品への移行: 薬剤師が処方できる治療薬の増加や、将来的なOTCバイオ医薬品への移行は、自己投与薬市場の成長をさらに促進する可能性があります。

抑制要因

1. 注射恐怖症と服薬遵守の課題: 注射不安は成人の最大25%、小児の63%に影響を与え、特に小児科における注射可能な生物学的製剤の普及を制限しています。Neffyの鼻腔投与経路は、注射への抵抗感を解消できるニードルレスイノベーションのテンプレートとなっています。長期的な治療計画におけるデバイスの誤作動や用量忘れのリスクを考慮すると、持続的な服薬遵守には継続的な技術サポートが不可欠です。

2. 臨床環境外での安全性懸念と投与エラー: 高力価モノクローナル抗体は治療域が狭く、わずかなエラーでも有害事象を引き起こす可能性があります。FDAは、ペン型注入器に必須の確認ステップを設けるよう促すデバイス安全ガイダンスを発行しています。メーカーは、完全な用量移送後に音声確認クリックとロックアウトを提供するデュアルチャンバーシリンジで対応しています。

3. 温度感受性バイオ医薬品のコールドチェーンの失敗: 温度に敏感な生物学的製剤のコールドチェーン管理は、特にアジア太平洋地域や新興市場において課題となっています。コールドチェーンの失敗は、薬剤の有効性を損ない、市場の成長を妨げる可能性があります。

4. 患者生成デバイスデータのデータプライバシーの不確実性: 患者が生成するデバイスデータのプライバシーに関する不確実性は、特にGDPR(一般データ保護規則)が適用される地域において、市場の成長を抑制する可能性があります。メーカーは、データプライバシーの懸念が高まる中で、堅牢なクラウドネイティブセキュリティアーキテクチャに投資する必要があります。

セグメント分析

1. 投与経路別: 経口薬の優位性と注射剤イノベーションによる挑戦

経口療法は、製造の容易さと患者の快適さにより、2024年に56.7%の自己投与薬市場シェアを維持しました。しかし、生物学的製剤の普及とオートインジェクターの使いやすさを背景に、皮下注射形式は10.6%のCAGRで加速しています。ニードルレスエピネフリンのような急速吸収性鼻腔スプレーは、注射の障壁を取り除くことで商業的潜在力を示しています。デジタル吸入器を含む肺投与の継続的な進歩は、呼吸器ケアにおける服薬遵守基準を再定義しています。経皮パッチは、皮膚接触期間を検証するマイクロセンサーを組み込み、数日間の装着期間にわたる用量の一貫性を確保しています。規制機関は、新しい投与経路が高価な注入センターへの訪問を代替する場合、迅速審査を認めています。

2. 治療領域別: 糖尿病のリーダーシップと自己免疫疾患の成長

糖尿病は、成熟したインスリンペン、持続血糖センサー、確立された償還制度に支えられ、2024年の収益の34.5%を占めました。このセグメントの進歩は現在、自動的に投与量を調整するクローズドループアルゴリズムに焦点を当てています。関節リウマチや多発性硬化症を含む自己免疫疾患は、高価値の生物学的製剤が患者制御型オートインジェクターに移行するにつれて、12%のCAGRで最も速い成長が見込まれています。自己免疫生物学的製剤の自己投与薬市場規模が急速に拡大するにつれて、高粘度溶液を処理できるデバイスの改良が重要になります。

3. デバイスタイプ別: スマートテクノロジーが従来のオートインジェクターのリーダーシップを破壊

オートインジェクターとペン型注入器は、用量の精度と針の安全性で長年評価され、2024年の売上の28.4%を占めました。しかし、タイムスタンプ付き注射を記録するBluetoothチップなどのコネクテッドアドオンは、新しい製品発売の標準となっています。スマートデバイスはまだ発展途上ですが、15.1%のCAGRで成長し、自己投与薬市場における重要な成長ドライバーとなることが予測されています。吸入器は圧力センサーとアプリ連携リマインダーを組み込み、歴史的に低かった服薬遵守率を定量化可能なデータストリームに変えています。

4. 流通チャネル別: オンライン成長が小売薬局の優位性に挑戦

小売店は、ウォークインカウンセリングと保険ナビゲーションを活用し、2024年に48.1%の収益シェアを維持しました。しかし、消費者の期待が利便性を最優先するようになり、コールドチェーンキャリアがバイオ医薬品のラストマイル配送を可能にすることで、e-薬局は2030年までに15.7%のCAGRで成長しています。若いデジタルネイティブユーザーは、遠隔診療とバンドルされた定期補充モデルに惹かれています。専門薬局は、事前承認、患者教育、有害事象のトリアージを一つのエコシステムで調整するフルサービスハブを通じて、その地位を強化しています。

地域分析

1. 北米: 2024年の収益の45%を占め、コネクテッドデバイスの早期採用と、在宅バイオ医薬品に対する支払い側の熱意を反映しています。米国は、デジタルで検証された服薬遵守指標に支払いを結びつける成果ベースの償還においてリードしています。カナダもこれに続き、診療所のボトルネックを緩和するために自己免疫疾患のメトトレキサートペンを最近承認しました。

2. 欧州: 約25%のシェアで第2位にランクされ、欧州医薬品庁(EMA)の自己投与の安全性に対する進歩的な姿勢に支えられています。ドイツと英国はe-処方箋の統合を先導し、コネクテッド吸入器が服薬遵守ログを直接国の医療記録にエクスポートできるようにしています。バイオシミラーの浸透も顕著で、支払い側は互換性のある自己注射型バージョンからのコスト削減を、より広範な患者サポートサービスに振り向けています。

3. アジア太平洋: 2030年までに10%を超える地域CAGRで勢いを増しており、中間層人口の増加が背景にあります。中国の改革された承認制度は、複合製品の平均発売期間を12ヶ月短縮し、国内のバイオテクノロジー企業が自己投与薬市場に迅速に参入するのを後押ししています。インドの新しい医療機器監視基準は、国産のペンやパッチへの信頼を築き、日本の超高齢化社会は人間工学に基づいたデザインを求めています。

競争環境

自己投与治療薬業界は中程度の集中度を示しており、上位5社が世界の収益のほぼ半分を占めています。これらの企業は、分子発見からデバイス工学、患者サポートプログラムに至るまで、エンドツーエンドの能力を活用しています。統合されたポートフォリオにより、既存企業はコネクテッドオートインジェクターなどのイノベーションを、単位利益だけに頼ることなく相互に補助することができます。BDとYpsomedの提携は、高粘度シリンジに関するデバイス中心の協業の典型であり、新しい生物学的製剤クラスの可能性を広げています。

M&A活動も活発です。2025年のKindeva-Meridian合併は、300以上のオートインジェクター特許と吸入および非経口プロジェクトの充填・仕上げ能力を拡大した受託開発製造企業(CDMO)を誕生させました。大手製薬会社の垂直統合は、ノバルティスとLindy Biosciencesのようなバイオテクノロジー・デバイス提携と並行して進んでおり、IV生物学的製剤を在宅ケアモデルに適した皮下投与形式に転換しています。既存企業の規模にもかかわらず、小児科特有のデバイスや遅延のないデジタルダッシュボードにはまだ未開拓の分野が存在します。

スタートアップ企業は、クラウドネイティブアーキテクチャとAI駆動型投与アルゴリズムを活用し、中堅製薬会社から分子のライセンス供与を受けてプラットフォームの有用性を証明することがよくあります。中国やインドの地域競合企業は、簡素化された機械式ペンで価格に敏感なセグメントをターゲットにしています。データガバナンスの専門知識が差別化要因として浮上しており、GDPR準拠のデータパイプラインを実証できるメーカーは、EUの入札で優位に立つことができます。全体として、持続的なデバイス革新とリアルワールドデータへの精通が、自己投与薬市場における競争優位性の基盤となっています。

自己投与薬業界の主要プレーヤー

* Novo Nordisk A/S

* Eli Lilly & Co.

* Sanofi

* GlaxoSmithKline plc

* Pfizer Inc.

最近の業界動向

* 2025年4月: SHL Medicalは、ノースチャールストンに2億2,000万ドルのオートインジェクター工場を開設し、年間生産能力を15億デバイスに引き上げ、心臓代謝需要に対応します。

* 2025年3月: ノバルティスは、Lindy Biosciencesに2,000万ドルを投資し、静脈内生物学的製剤を自己注射可能な製剤にマイクロガラス化するプロジェクトを進めています。

* 2025年2月: Kindeva Drug DeliveryとMeridian Medical Technologiesが合併し、複合製品のグローバルCDMOを形成しました。

* 2024年12月: BDは、温度感受性治療薬をサポートするため、プレフィルドシリンジの生産能力拡大に12億ドルを投資することを表明しました。

このレポートは、自己投与型医薬品の世界市場に関する包括的な分析を提供しております。市場の定義、調査の前提条件、および詳細な調査範囲を明確に設定し、厳格な調査方法に基づいて作成されております。

エグゼクティブサマリーでは、市場の主要な動向と将来予測が簡潔にまとめられています。自己投与型医薬品市場は、2030年までに1,656億米ドルに達すると予測されており、2024年から2030年までの年平均成長率(CAGR)は8.1%と堅調な伸びが見込まれております。

市場の成長を牽引する主な要因としては、慢性疾患の有病率の増加が挙げられます。これにより、患者が自宅で治療を継続する必要性が高まっています。また、在宅医療への嗜好の高まりと、患者にとっての利便性の追求も重要な推進力です。自己注射器や吸入器における技術進歩は、より使いやすく効果的なデバイスの開発を促進しています。さらに、在宅でのバイオ医薬品使用を支援する規制経路の整備、成果報酬型医療に連動したデジタル服薬遵守モニタリングシステムの導入、薬剤師による治療薬の処方権限の拡大、および将来的なOTC(一般用医薬品)バイオ医薬品への切り替えの可能性も、市場拡大に寄与すると考えられます。

一方で、市場の成長を抑制する要因も存在します。針恐怖症は、特に注射型自己投与薬の普及における大きな課題であり、患者の服薬遵守に影響を与える可能性があります。臨床環境外での自己投与における安全性への懸念や、誤った投与によるエラーのリスクも考慮すべき点です。また、温度に敏感なバイオ医薬品のコールドチェーン管理の失敗は、特に新興市場において課題となります。患者が生成するデバイスデータのプライバシーに関する不確実性も、広範な導入を妨げる要因の一つです。

本レポートでは、市場を多角的に分析しております。

投与経路別では、経口、皮下注射(自己注射可能)、経鼻、肺/吸入、経皮、その他(眼科用、口腔用など)に分類し、それぞれの市場規模と成長予測を提供しています。

治療領域別では、糖尿病ケア、抗凝固療法、ホルモン・生殖医療、呼吸器疾患、疼痛管理・片頭痛、自己免疫疾患・バイオ医薬品、その他に焦点を当てています。特に糖尿病ケアは、成熟したインスリンデリバリーエコシステムに支えられ、2024年の収益の34.5%を占める最大のセグメントとなっております。

デバイスタイプ別では、プレフィルドシリンジ、オートインジェクター・ペンインジェクター、吸入器(MDI、DPI、ソフトミスト)、経皮パッチ、点鼻スプレー、経口固形製剤、そしてスマートコネクテッドデバイスを分析しています。センサー対応オートインジェクターや吸入器を含むスマートコネクテッドデリバリーシステムは、2030年まで年平均成長率15.1%で最も急速に成長するカテゴリーと予測されています。

流通チャネル別では、小売薬局、病院薬局、オンライン薬局、専門薬局に分けて分析しています。小売薬局が依然として売上を支配していますが、コールドチェーン対応の在宅配送が成熟するにつれて、オンライン薬局は年平均成長率15.7%で急速に拡大しております。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)にわたる詳細な分析がなされています。政策改革と中間層の需要増加に支えられ、アジア太平洋地域は年率10%以上で最も急速に成長すると予測されております。

競争環境の分析では、市場集中度、市場シェア分析、および主要企業の詳細なプロファイルが含まれております。プロファイルされる企業には、Novo Nordisk A/S、Eli Lilly & Co.、Sanofi、GlaxoSmithKline plc、Pfizer Inc.、Novartis AG、AstraZeneca plc、Johnson & Johnson (-Janssen)、Amgen Inc.、Roche Holding AG、Teva Pharmaceutical (Viatris)、Boehringer Ingelheim、CSL Behring、Becton Dickinson & Co.、Ypsomed AG、Medtronic plc (Drug-Delivery)、B. Braun Melsungen AG、Takeda Pharmaceutical、Merck KGaA、Lupin Ltd.など、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されております。

さらに、レポートはサプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析を通じて、市場の全体像を深く掘り下げています。市場の機会と将来の展望、特に未開拓領域(ホワイトスペース)と満たされていないニーズの評価も行われており、今後の市場戦略策定に役立つ洞察を提供します。

このレポートは、自己投与型医薬品市場の現状と将来の動向を包括的に理解し、戦略的な意思決定を行うための貴重な情報源となることでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 在宅医療と利便性への嗜好の高まり

- 4.2.3 自己注射器と吸入器の技術的進歩

- 4.2.4 在宅バイオ医薬品に対する支援的な規制経路

- 4.2.5 成果報酬型に連動したデジタル服薬遵守モニタリング

- 4.2.6 薬剤師処方治療薬と今後のOTCバイオ医薬品への切り替え

-

4.3 市場の阻害要因

- 4.3.1 注射恐怖症と服薬遵守の課題

- 4.3.2 臨床環境外での安全性への懸念と投与エラー

- 4.3.3 温度感受性バイオ医薬品のコールドチェーンの失敗

- 4.3.4 患者生成デバイスデータのデータプライバシーの不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 投与経路別

- 5.1.1 経口

- 5.1.2 皮下(自己注射剤)

- 5.1.3 経鼻

- 5.1.4 肺 / 吸入

- 5.1.5 経皮

- 5.1.6 その他(眼科用、口腔用など)

-

5.2 治療領域別

- 5.2.1 糖尿病ケア

- 5.2.2 抗凝固

- 5.2.3 ホルモン & 生殖医療

- 5.2.4 呼吸器疾患

- 5.2.5 疼痛管理 & 片頭痛

- 5.2.6 自己免疫 & バイオ医薬品

- 5.2.7 その他

-

5.3 デバイスタイプ別

- 5.3.1 プレフィルドシリンジ

- 5.3.2 オートインジェクター & ペン型注射器

- 5.3.3 吸入器(MDI、DPI、ソフトミスト)

- 5.3.4 経皮パッチ

- 5.3.5 点鼻スプレー

- 5.3.6 経口固形製剤

- 5.3.7 スマートコネクテッドデバイス

-

5.4 流通チャネル別

- 5.4.1 小売薬局

- 5.4.2 病院薬局

- 5.4.3 オンライン薬局

- 5.4.4 専門薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 Novo Nordisk A/S

- 6.3.2 Eli Lilly & Co.

- 6.3.3 Sanofi

- 6.3.4 GlaxoSmithKline plc

- 6.3.5 Pfizer Inc.

- 6.3.6 Novartis AG

- 6.3.7 AstraZeneca plc

- 6.3.8 Johnson & Johnson (-Janssen)

- 6.3.9 Amgen Inc.

- 6.3.10 Roche Holding AG

- 6.3.11 Teva Pharmaceutical (Viatris)

- 6.3.12 Boehringer Ingelheim

- 6.3.13 CSL Behring

- 6.3.14 Becton Dickinson & Co.

- 6.3.15 Ypsomed AG

- 6.3.16 Medtronic plc (Drug-Delivery)

- 6.3.17 B. Braun Melsungen AG

- 6.3.18 Takeda Pharmaceutical

- 6.3.19 Merck KGaA

- 6.3.20 Lupin Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自己投与型医薬品とは、医療従事者の介助を必要とせず、患者さん自身が自宅や外出先で投与できる医薬品の総称でございます。これは、患者さんの利便性を大幅に向上させ、医療機関への通院負担を軽減し、ひいては患者さんの生活の質(QOL)の向上に大きく貢献するものです。特に、糖尿病や自己免疫疾患といった慢性疾患の長期管理において、その重要性は年々高まっております。注射剤、吸入剤、経皮吸収型製剤など、様々な剤形が存在し、それぞれが患者さんのニーズに合わせて開発されております。

自己投与型医薬品の種類は多岐にわたります。まず、注射剤としては、あらかじめ薬液が充填されたプレフィルドシリンジや、ボタン一つで自動的に注射が完了するオートインジェクター、インスリンなどで広く用いられるペン型インジェクターなどが挙げられます。これらは、患者さんが安全かつ簡便に注射できるよう工夫されており、針刺し事故のリスクを低減する機構が組み込まれている製品もございます。次に、吸入剤には、定量噴霧式吸入器(MDI)やドライパウダー吸入器(DPI)があり、喘息や慢性閉塞性肺疾患(COPD)の治療に用いられます。また、皮膚に貼ることで薬剤が徐々に吸収される経皮吸収型製剤(パッチ剤)も自己投与型医薬品の一種であり、狭心症治療薬、疼痛管理薬、ホルモン補充療法薬、禁煙補助薬など、幅広い用途で利用されております。その他、点眼剤や点鼻剤も、患者さん自身が日常的に使用する自己投与型医薬品の代表例でございます。

これらの医薬品は、主に慢性疾患の長期管理に用いられます。例えば、糖尿病患者さんにおけるインスリン注射、関節リウマチやクローン病、潰瘍性大腸炎、乾癬などの自己免疫疾患に対する生物学的製剤の投与、骨粗鬆症治療薬、多発性硬化症治療薬、片頭痛予防薬などが挙げられます。また、アナフィラキシーショックに対するエピネフリン自己注射薬のように、緊急時に患者さん自身が迅速に対応するための医薬品としても不可欠でございます。自己投与型医薬品の普及は、患者さんの通院回数を減らし、治療継続率の向上に寄与するだけでなく、医療機関の負担軽減にも繋がっております。

自己投与型医薬品の発展を支える関連技術は多岐にわたります。デバイス技術の進化は特に顕著であり、精密な薬液充填技術、安全な針収納機構、投与量設定・調整機能の搭載、そして小型化・軽量化・操作性の向上が進んでおります。また、製剤技術の面では、常温保存が可能な安定性の高い製剤や、投与頻度を減らすための高濃度製剤、徐放性製剤の開発が進められております。さらに、近年ではデジタル技術との融合が加速しており、投与履歴を記録し、リマインダー機能を持つスマートインジェクターや、スマートフォンと連携して服薬支援を行うシステム、IoTやAIを活用した患者教育アプリなどが登場しております。これらの技術は、患者さんがより安全かつ正確に、そして継続的に治療を行えるよう支援することを目的としております。ヒューマンファクター工学の知見も取り入れられ、誤操作防止や視認性向上など、患者さんの使いやすさを追求したデザインが重視されております。

市場背景としては、いくつかの要因が自己投与型医薬品の成長を後押ししております。第一に、世界的な高齢化社会の進展に伴い、慢性疾患患者が増加し、医療費の増大が社会的な課題となっております。自己投与型医薬品は、医療機関での投与から自宅での自己投与へのシフトを促し、医療費抑制に貢献する可能性を秘めております。第二に、患者中心の医療への移行が進む中で、患者さんのQOL向上と治療への主体的な参加を促す自己投与型医薬品のニーズが高まっております。第三に、バイオ医薬品の登場が挙げられます。多くのバイオ医薬品は注射剤であり、自己投与型デバイスとの相性が非常に良く、その普及を加速させております。さらに、新型コロナウイルス感染症のパンデミックは、感染リスク回避のために通院回数を減らしたいという患者さんのニーズを顕在化させ、自己投与型医薬品の需要を一層高める結果となりました。これらの要因が複合的に作用し、自己投与型医薬品市場は今後も堅調な成長が見込まれております。

将来展望として、自己投与型医薬品はさらなる進化を遂げると考えられます。デバイスはより小型で使いやすくなり、痛みの少ない針や、将来的には針なし注射技術の実用化も期待されております。投与状況をリアルタイムでモニタリングし、医師と共有できるスマートデバイスの普及は、個別化医療の実現を加速させるでしょう。また、複数の薬剤を自動で混合・投与できるデバイスや、遺伝子治療や細胞治療といった新たなモダリティへの応用も研究されております。デジタルヘルスとの連携は一層強化され、ウェアラブルデバイスからの生体情報と連携して薬剤投与を最適化したり、AIによる服薬指導や副作用予測、治療効果の評価が行われるようになるかもしれません。バーチャルリアリティ(VR)や拡張現実(AR)を用いた患者教育も、より効果的な治療継続を支援する手段として注目されております。新たな疾患領域への適用拡大や、予防医療分野での活用も期待されており、自己投与型医薬品は、患者さんの自立支援と医療の質の向上を両立させる重要な柱として、その発展が期待されております。